Критерии оценки проектов (Часть 2)

Рассмотрим теперь дисконтированные критерии, которые дают возможность избавиться от основного недостатка простых методов оценки — невозможности учета ценности будущих денежных поступлений по отношению к текущему периоду времени и, таким образом, получить корректные оценки эффективности проектов, особенно связанных с долгосрочными вложениями.

В мировой практике в настоящее время наиболее употребимы следующие дисконтированные критерии:

- Чистая текущая стоимость (net present value) NPV

- Индекс прибыльности (Profitability index) PI

- Отношение выгод к затратам (benefit/cost ratio) B/C ratio

- Внутренняя норма доходности или прибыльность проекта (internal rate of return) IRR

- Период окупаемости (payback period) PB

Введем дополнительные обозначения:

Bt — выгоды проекта в год t

Ct — затраты проекта в год t

t = 1 . n — годы жизни проекта

Тогда перечисленные критерии можно рассчитать следующим образом:

1. Чистая текущая стоимость

Инвестору следует отдавать предпочтение только тем проектам, для которых NPV имеет положительное значение. Отрицательное же значение свидетельствует о неэффективности использования денежных средств: норма доходности меньше необходимой.

Из приведенного выше выражения ясно, что абсолютная величина чистого приведенного дохода зависит от двух видов параметров. Первый характеризует инвестиционный процесс объективно и определяются производственным процессом. Ко второму виду следует отнести ставку дисконтирования.

Проанализируем зависимость NPV от ставки r для случая, когда вложения осуществляются в начале процесса, а отдача примерно равномерная. Когда ставка сравнения достигает некоторого значения r*, эффект инвестиций оказывается нулевым. Любая ставка, меньшая, чем r*, соответствует положительной оценке NPV (см. след. рис.).

При высоком уровне ставки отдельные платежи оказывают малое влияние на NPV. В силу этого различные по продолжительности периодов отдачи варианты могут оказаться практически равноценными по конечному экономическому эффекту. В то же время ясно, что при всех прочих равных условиях проект с более длительным периодом поступлений доходов предпочтительней. В связи с необходимостью учета этого фактора в финансовой литературе обсуждаются некоторые дополнительные показатели, которые базируются на различных подходах к двум частям потока поступлений — в пределах срока окупаемости и за этими пределами. Те поступления, которые охватываются сроком окупаемости, рассматриваются как покрытие инвестиций, остальные поступления считаются чистым доходом и на них дисконтирование не распространяется. Трудно найти какие-либо экономические обоснования для такой трактовки. Налицо лишь стремление усилить важность второй части потока платежей. С таким же успехом, вероятно, усиление второй части можно было бы достичь и иным путем, например, умножая на какой-либо коэффициент и т.д. Дальнейшая модификация идет по линии еще большего внесения в методики расчета субъективных элементов. Так, теперь уже встречаются утверждения, что деление потока поступлений на основе срока окупаемости вовсе не обязательно. Это деление может осуществляться и любым иным путем. В частности, предлагается просто выделять первые семь лет инвестиционного процесса.

Одним из основных факторов, определяющих величину чистой текущей стоимости проекта, безусловно, является масштаб деятельности, проявляющийся в «физических» объемах инвестиций, производства или продаж. Отсюда вытекает естественное ограничение на применение данного метода для сопоставления различающихся по этой характеристике проектов: большее значение NPV не всегда будет соответствовать более эффективному варианту капиталовложений.

Таким образом, при всех достоинствах этот критерий не позволяет сравнивать проекты с одинаковой NPV, но разной капиталоемкостью. В таких случаях можно использовать следующий критерий:

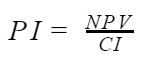

2. Индекс прибыльности

Индекс прибыльности (profitability index, PI) показывает относительную прибыльность проекта, или дисконтированную стоимость денежных поступлений от проекта в расчете на единицу вложений. Он рассчитывается путем деления чистых приведенных поступлений от проекта на стоимость первоначальных вложений:

где: NPV — чистые приведенные денежные потоки проекта ();

Со — первоначальные затраты.

Критерий принятия проекта совпадает с критерием, основанным на NPV, (PI>0), однако, в отличие от NPV, PI показывает эффективность вложений. Так для двух проектов, В1=$1000, С1=$990 и B2=$100, С2=$90 (без учета дисконтирования) NPV одинаково и равно $10, а PI соответственно равно 1% и 10%. Проекты с большим значением индекса прибыльности являются к тому же более устойчивыми. Так в нашем примере 5% рост издержек делает первый проект убыточным, в то время, как второй остается прибыльным.

Однако не следует забывать, что очень большие значение индекса прибыльности не всегда соответствуют высокому значению NPV и наоборот. Дело в том, что имеющие высокую чистую текущую стоимость проекты не обязательно эффективны, а значит имеют весьма небольшой индекс прибыльности.

3. Отношение выгоды/затраты

Отношение выгоды/затраты или прибыли/издержки (Benefits to Costs Ratio) рассчитывается по следующей формуле и показывает частное от деления дисконтированного потока выгод на дисконтированный поток затрат

Если B/Cratio больше единицы, то доходность проекта выше, чем требуемая инвесторами, и проект считается привлекательным.

Этот показатель может быть использован для демонстрации того, насколько возможно увеличение затрат без превращения проекта в экономически непривлекательное предприятие. Так, значение данного показателя, равное 1.05, показывает, что при росте затрат на 6% значение индекса прибыльности упадет ниже точки самоокупаемости, которая равна 1.00. Таким образом, становится возможным быстро оценить воздействие на результаты проекта экономического и финансового рисков.

При выборе критерия инвесторы хотят быть уверенными в том, что он даст точную оценку проекта и правильно ранжирует альтернативы.

Во многих случаях NPV и B/Cratio одинаково выбирают лучший из двух проектов. Однако в некоторых ситуациях при выборе одной из нескольких альтернатив данные методы дают противоречивые результаты.

На графике, где по осям откладываются приведенные стоимости издержек и доходов найдем точки, соответствующие проектам с равными значениями NPV и B/Cratio

График 1 Выбор проекта при бюджетном ограничении

Если оцениваются проекты в условиях строгого бюджетного ограничения С=С*, то не возникает никаких проблем. Границы эффективности совпадают для обоих критериев (NPV = 0  B/Cratio = 1). Проекты лежащие выше на вертикальной линии имеют большую доходность; М предпочитается L и уступает N,

B/Cratio = 1). Проекты лежащие выше на вертикальной линии имеют большую доходность; М предпочитается L и уступает N,

График 2 Противоречия NPV и B/Cratio

Если же сравниваются проекты с разными издержками, возникают противоречия между упорядочениями по разным критериям. Так, по отношению доходы/издержки L>N>M. Однако NPV проектов L и М равны, а у проекта N даже выше, то есть N>M=N. Такой парадокс заставляет задуматься над выбором критериев для ранжирования.

Вывод: данные два критерия зачастую эквивалентны. Однако метод NPV предпочтителен при сравнении взаимно исключающих проектов при неограниченном финансировании.

Очевидно, что выбор ставки дисконтирования при подсчете NPV, B/C ratio и PI оказывает значительное влияние на итоговый результат расчета, а следовательно, и на его интерпретацию. Величина ставки дисконтирования, вообще говоря, зависит от темпа инфляции, минимальной реальной нормы прибыли и степени инвестиционного риска. (Минимальной нормой прибыли считается наименьший гарантированный уровень доходности на рынке капиталов, то есть нижняя граница стоимости капитала.) В качестве приближенного значения ставки дисконтирования можно использовать существующие усредненные процентные ставки по долгосрочным банковским кредитам.

4. Внутренняя норма рентабельности (Internal Rate of Return)

Очень интересным является значение процентной ставки r*, при котором NPV=0. В этой точке дисконтированный поток затрат равен дисконтированному потоку выгод. Она имеет конкретный экономический смысл дисконтированной «точки безубыточности» и называется внутренней нормой рентабельности, или, сокращенно, IRR. Этот критерий позволяет инвестору данного проекта оценить целесообразность вложения средств. Если банковская учетная ставка больше IRR, то, по-видимому, положив деньги в банк, инвестор сможет получить большую выгоду.

Возвращаясь к графику на предшествующем рисунке, видно, что r* — есть не что иное, как IRR. Если капиталовложения осуществляются только за счет привлеченных средств, причем кредит получен по ставке i, то разность (r* — i) показывает эффект инвестиционной (предпринимательской) деятельности. при r*=i доход только окупает инвестиции (инвестиции бесприбыльны), при r* 0, то PI>1 и IRR>r

Если NPV NPV(C), но PI(A)

© Интернет-проект «Корпоративный менеджмент», 1998–2021

Источник

Как рассчитать индекс рентабельности инвестиций (PI)

Формулы и примеры

Индекс прибыльности – индикатор, экономический смысл которого выражает заинтересованность инвестора в проекте. Чем больше можно заработать, тем выше ПИ (PI).

Финансирование коммерческих проектов всегда сопряжено с рисками. Опасения вызывает достоверность прогнозирования по извлечению чистой прибыли. Даже самая тщательная оценка бизнес-плана основана на предположениях. Трудно предвидеть объемы продаж, а от них зависит соотношение получаемых доходов и сделанных вложений.

Несмотря на сложности, развитие бизнеса невозможно без взвешенного подхода к делу. Следовательно, предварительный анализ нужен, и одним из его критериев служит индекс рентабельности инвестиций. Статья рассказывает о том, как его рассчитать.

Что такое индекс рентабельности инвестиций (PI)

Понятия рентабельности, прибыльности и доходности в экономике означают степень эффективности работы вложенных средств. Эти показатели близки по смыслу физическому коэффициенту полезного действия.

В общем виде оценка доходности затрат производится по их результативности. Коэффициент рентабельности характеризует отношение суммы входящих денежных потоков к величине капитала, израсходованного на их получение. Он легко определяется «задним числом», методом деления одного показателя на другой.

Задача усложняется, если планируется финансирование инвестиционного проекта с трудно-прогнозируемым экономическим эффектом.

Индекс прибыльности (PI – аббревиатура английского термина Profitability Index) определяется как результат отношения сумм дисконтированного дохода и вложенного капитала. Иными словами, индекс показывает, сколько копеек приносит каждый рубль, потраченный на реализацию проекта. Особого пояснения требует слово «дисконтированный». В контексте, термин означает перерасчет прибыли с учетом фактора времени.

В течение срока реализации проекта деньги успевают обесцениться за счет инфляции. Средства, размещенные на банковском депозите, обеспечивают пассивную прибыль по годовой ставке с минимальным риском и без всяких хлопот. По этой причине о доходности инвестиций финансист судит по возможным последствиям размещения тех же средств, но в другие объекты. При этом, он оценивает сопутствующие факторы:

- риски,

- оборачиваемость капитала,

- ликвидность приобретаемых активов,

- перспективность проекта.

Немалую роль играет опыт проведения аналогичных операций.

В конечном счете формируется решение, основанное на относительной доходности, то есть на соотношении предполагаемой прибыли с некими базовыми значениями.

Чем выше индекс рентабельности проекта, тем привлекательней бизнес, нуждающийся в финансировании. Обычной ситуацией считается наличие альтернативных предложений. При выборе лучшего варианта для вложений требуется сравнение нескольких инвестиционных проектов.

Необходим единый подход, позволяющий не допустить ошибку. Важна бывает и интуиция, присущая наиболее прозорливым бизнесменом, но без объективной оценки не обойтись. Критерием принятия оптимального решения выступает коэффициент доходности инвестиций, рассчитанный для каждого объекта вложения.

Как рассчитать индекс доходности

Метод определения рентабельности инвестиции (PI) проекта вкратце описан выше. Посчитать этот показатель можно по формуле:

- PI – индекс доходности инвестиций;

- NPV – сумма чистого дисконтированного дохода (с учетом ставки налога на прибыль);

- CI – величина вложенного капитала.

Как видно из математического выражения, индекс представляет безразмерный коэффициент: числитель и знаменатель — оба выражены в денежных единицах, которые взаимно сокращаются.

В некоторых случаях для удобства и наглядности PI измеряется в процентах. Для этого значение следует умножить на 100%.

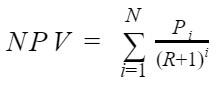

Чтобы дисконтировать (привести к актуальным условиям) доход, следует воспользоваться еще одной формулой:

- NPV – сумма чистого дисконтированного дохода;

- i – номер периода реализации проекта (года или месяца);

- N – общая продолжительность реализации проекта (в годах или месяцах);

- Pi – сумма прибыли за отдельный период под номером i, называемая входящим отдельным денежным потоком;

- R – дисконтная ставка.

Значение R устанавливается инвестором и является его внутренней нормой. В некоторых случаях оно равно ставке рефинансирования Центрального банка РФ, но чаще превышает ее. Дело в том, что у крупного предпринимателя есть альтернативные варианты вложений, обеспечивающие ему определенную отдачу. Отвлекая средства на менее рентабельные направления, бизнесмен несет потери.

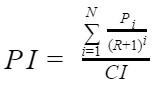

После простой подстановки, формула PI приобретает окончательный вид:

Теперь можно рассмотреть пример расчета.

- Сумма инвестиций в проект CI – 2 млн руб.

- Продолжительность реализации проекта N – 3 года.

- Прибыль за первый год – 120 тыс. руб.

- Прибыль за второй год – 1,3 млн руб.

- Прибыль за третий год – 2,2 млн руб.

- Дисконтная ставка – 18%.

После подстановки значений получается результат:

Из полученной итоговой суммы дисконтированного дохода (в числителе формулы) можно сделать вывод о том, что она больше вложенного капитала, а значение PI указывает, во сколько раз.

Очевидно, что за трехлетний период времени инвестору вернутся деньги, превышающие сумму вложений на 18,7%.

Анализ PI-индекса

Индекс прибыльности – индикатор, экономический смысл которого выражает заинтересованность инвестора в проекте. Чем больше можно заработать, тем выше ПИ (PI). NPV, то есть дисконтированный суммарный денежный поток наглядно показывает, сколько средств получит финансист за один оборот капитала. Таким образом, анализ дает двойные итоги: абсолютный и относительный.

Рассчитанный индекс доходности инвестиций прост в оценке. Если сравнивать его с единицей, возможны три варианта:

- PI > 1. Проект заслуживает внимания и подробного анализа на предмет выявления возможных ошибок. Необходимо перепроверить все исходные данные. Бывает, что влияющие на успех факторы дают погрешности в вычислениях. Если расчеты подтверждаются, инвестиция целесообразна.

- PI = 1. По критерию NPV наблюдается стопроцентная самоокупаемость без прибыли. В некоторых деловых кругах такой результат называют «бульоном с варенных яиц». Если модификация бизнес-проекта не позволяет выжать из него более высокую рентабельность, от финансирования лучше отказаться.

- PI

Источник