Расчет экономической эффективности реализации проекта

Чистый дисконтированный поток денежных средств нарастающим итогом показывает конкретный год, в котором отрицательное сальдо чистой текущей стоимости перейдет в положительное сальдо чистой текущей стоимости — этот год будет годом окупаемости инвестиций, определенным по чистой текущей стоимости.

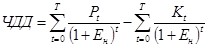

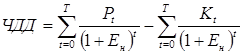

Чистый дисконтированный доход рассчитывается по формуле:

, где

, где

Pt — чистые денежные поступления на t-ом шаге расчёта, руб. Сюда входят чистая прибыль и амортизационные отчисления;

Ен — норма дисконта, равная 0.375 (рассчитана выше);

Kt — капитальные вложения на t-ом шаге расчёта, руб.;

t — номер шага расчёта (нумерация начинается с нуля).

Для сети КТВ и ПД:

t=0:  =0 -50 800 000= -50 800 000 руб.

=0 -50 800 000= -50 800 000 руб.

t=1:  79071535 рублей

79071535 рублей

t=2:  = 121566395 рублей

= 121566395 рублей

t=3:  =135934405,4 рублей

=135934405,4 рублей

t=4:

t=5:

Для интегрированной сети КТВ и ПД:

t=0:  рублей

рублей

t=1:  84885057 рублей

84885057 рублей

t=2:

t=3:

t=4:  t=5:

t=5:

Значение чистого дисконтированного дохода проекта зависит от принятой нормы дисконта: ЧДД имеет максимальную величину при ставке 0% и может стать отрицательным при высоких ставках.

Для признания проекта эффективным, с точки зрения инвестора, необходимо, чтобы его ЧДД был положительным; при сравнении альтернативных проектов предпочтение должно отдаваться проекту с большим значением ЧДД (при условии, что он положителен).

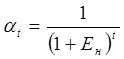

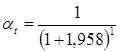

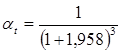

Коэффициент дисконтирования может быть определён по формуле:

Для сети КТВ и ПД и интегрированной сети КТВ и ПД:

t=0:  =1

=1

t=1:  =0,338

=0,338

t=2:  =0,114

=0,114

t=3:  =0,0386

=0,0386

t=4:  =0,0131

=0,0131

t=5:  =0.004415

=0.004415

Индекс доходности (profitability indexes) характеризует (относительную) отдачу проекта на вложенные в него средства. Он может вычисляться как для дисконтированных, так и для недисконтированных денежных потоков. При расчете ИД могут учитываться либо все капиталовложения за расчетный период, включая вложения в замещение выбывающих основных фондов, либо только первоначальные капиталовложения, осуществляемые до ввода предприятия в эксплуатацию (соответствующие показатели будут, конечно, иметь различные значения).

Индекс доходности дисконтированных затрат и инвестиций превышает 1, если для этого потока ЧДД положителен. Индекс доходности представляет собой отношение суммы приведенных эффектов к величине капиталовложений. Если ИД > 1, проект эффективен, если ИД 0, а ИД > 1, то проект можно считать эффективным.

Следующий показатель возникает, когда ЧДД проекта рассматривается как функция от нормы дисконта Е.

Внутренней нормой доходности (ВНД, внутренней нормой дисконта; внутренней нормой рентабельности;) обычно называют такое положительное число Е’ (Е ≠ Е’), при котором чистый дисконтированный доход проекта обращается в 0.

Недостаток определенной таким образом ВНД заключается в том, что уравнение ЧДД(Е) = 0 необязательно имеет один положительный корень. Оно может вообще не иметь корней или иметь несколько положительных корней. Тогда внутренней нормы доходности не существует. И к тому же, если проект неэффективен (ЧДД

Источник

ЧПДСнарастающим итогом по годам

ЧПДС с учетом суммы инвестиционных затрат.

Индекс (коэффициент) дисконтирования по годам

Дисконтирование денежного потока на т-м шаге осуществляется путем умножения его значения d(m) на коэффициент дисконтирования dm, рассчитываемый по формуле:

где tm – момент окончания m-го шага.

Дисконтированный ЧПДС

ЧПДС = ЧПДС * индекс дисконтирования.

Дисконтированный ЧПДС нарастающим итогом

Дисконтированный ЧПДС с учетом инвестиционных затрат.

Период (срок) окупаемости простой, годы

Инвестиционные затраты / ((чистаяприбыль + амортизационные отчисления) за год.

NPV за 5 лет при ставке сравнения без учета остаточной стоимости проекта, тыс. грн.

ЧПДС (1-го года) * Индекс дисконтирования 1 года + ЧПДС второго года * Индекс дисконтирования 2-го года…….ЧПДС (5-го года) * Индекс дисконтирования 5-го года.

Показатель доходности проекта (PI) – рентабельности инвестиций.

PI = (NPV + I)/I, где I – первоначальные инвестиционные вложения.

Расчетные данные рекомендуется свести в таблицу 1.4.

Талица 1.4. — Основные показатели эффективности общих инвестиционных затрат по проекту.

| Наименование показателя Жизненный цикл проекта, лет | 1 год | 2 год | 3 год | 4 год | 5 год | ||||||||||||||||||||||||||||||||||

| Выручка от реализации, тысгрн в год | |||||||||||||||||||||||||||||||||||||||

| Инвестиционные затраты, тыс. грн | |||||||||||||||||||||||||||||||||||||||

| Текущие затраты без амортизации, тыс. грн в год | |||||||||||||||||||||||||||||||||||||||

| Амортизационные затраты, тысгрн в год | |||||||||||||||||||||||||||||||||||||||

| Налог на имущество и прочие налоги, тыс. грн в год | |||||||||||||||||||||||||||||||||||||||

| Ставка сравнения (норма дисконта), % | |||||||||||||||||||||||||||||||||||||||

| Налог на прибыль | |||||||||||||||||||||||||||||||||||||||

| Чистый поток денежных средств (ЧПДС) | |||||||||||||||||||||||||||||||||||||||

| ЧПДС нарастающим итогом | |||||||||||||||||||||||||||||||||||||||

| Индексы дисконтирования по годам | |||||||||||||||||||||||||||||||||||||||

| Дисконтированный ЧПДС | |||||||||||||||||||||||||||||||||||||||

| Дисконтированный ЧПДС нарастающим итогом | |||||||||||||||||||||||||||||||||||||||

| Период(срок) окупаемости простой, годы | |||||||||||||||||||||||||||||||||||||||

| NPV за 5 лет при ставке сравнения без учета остаточной стоимости проекта, тыс. грн. | |||||||||||||||||||||||||||||||||||||||

| Индекс доходности проекта (PI) – (рентабельность инвестиций) | |||||||||||||||||||||||||||||||||||||||

| Наименование показателя Жизненный цикл проекта, лет | 1 год | 2 год | 3 год | 4 год | 5 год |

| Выручка от реализации | |||||

| Инвестиционные затраты, в т.ч.: | |||||

| Вложения собственных средств | |||||

| Привлечение (+) и возврат (–) кредитов | |||||

| Текущие затраты без учета амортизации | |||||

| Амортизационные затраты | |||||

| Налог на имущество и прочие налоги за исключением налога на прибыль | |||||

| Процентные отчисления по кредитам (15%) | |||||

| Налог на прибыль (25%) | |||||

| Дивиденды (10%) | |||||

| Поток денежных средств периода | |||||

| Расчетный счет хозяйствующего субъекта |

1.3 Расчет точки безубыточности

Необходимо рассчитать точку безубыточности для производства в целом и точку безубыточности для производства в штуках (единицах продукции).

Показатели предельного уровня характеризуют степень устойчивости проекта по отношению к возможным изменениям условий его реализации. Основным показателем является – точка безубыточности, то есть уровень физического объема продаж на протяжении расчетного периода времени, при котором выручка от реализации продукции совпадает с издержками производства.

Для подтверждения устойчивости проекта необходимо, чтобы значение точки безубыточности было меньше значений номинальных объемов производства и продаж. Чем дальше от них значение точки безубыточности (в процентном соотношении), тем устойчивее считается проект. Проект обычно признается устойчивым, если значение точки безубыточности не превышает 75% от номинального объема производства.

Точка безубыточности (в процентах и по абсолютной величине соответственно) определяется по формулам:

,

,

где ТЗпост – постоянные затраты на единицу продукции, Тд – цена за единицу продукции, СПЕР – переменные затраты на единицу продукции, Удох – уровень дохода от объема продаж.

Уровень резерва прибыльности (РП) как доли планируемого объема продаж (ОП) определяется по формуле: РП = (ОП – ОПБ)/ОП.

1. Доход = Объем продаж – переменные затраты.

2. Точка безубыточности для производства в штуках = Точка безубыточности для производства в целом / Цена за единицу продукции.

3. Уровень дохода от объема продаж= Доход / Объем продаж.

Исходные данные для расчета приведены в таблице 1.2. Расчетные данные рекомендуется свести в таблицу 1.6.

Таблица 1.6. – Расчет точки безубыточности

| Номер строки | Наименование показателя | Величина |

| 1 | Объем продаж, млн. грн | |

| 2 | Цена за единицу, тыс. грн | |

| 3 | Переменные затраты, млн. грн | |

| 4 | Доход, млн. грн | |

| 5 | Уровень дохода от объема продаж, % | |

| 6 | Постоянные издержки, млн. грн | |

| 7 | Точка безубыточности для производства в целом, млн. грн | |

| 8 | Точка безубыточности для производства в штуках | |

| 9 | Уровень резерва прибыльности. |

1.4 Определение срока окупаемости проекта в условиях поэтапного освоения производства

Условия для решения задачи.

Предприятие планирует новые инвестиции (И) в течение 2-х лет: x дол в первом году и y дол.– во втором году.

Инвестиционный проект рассчитан на 8 лет с полным освоением вновь

введенных мощностей лишь на 5 году, когда планируемый годовой чистый денежный поток составит z дол.

Нарастание чистого годового денежного дохода (ЧГДД)в первые четыре года по плану составит 30, 50, 70, 90% соответственно по годам от первого до четвертого. Предприятие планирует 16% отдачи от инвестирования денежных средств.

Необходимо опередить период окупаемости проекта.

Исходные данные приведены в таблице 1.3.

Основные формулы для расчета:

Период окупаемости сложный = Период, предшествующий моменту окупаемости + Невозмещенная стоимость на начало периодаокупаемости /Денежный поток в период окупаемости.

1. ЧПДС с учетом годового нарастания:

ЧПДС1. 4 = z*Нарастание ЧГДД

2. Расчет чистой текущей стоимости

NPV =  ,

,

где индекс ЧПДС – каждый последующий год проекта;

Е – норма дисконта, %.

3. Период окупаемости простой= И–NPV.

Необходимо определить, в каком году чистый доход (NPV) перекрывает инвестиции в проект.

4. Период окупаемости сложный:

где Т – год, предшествующий периоду окупаемости;

NPVТ+1 — чистая текущая стоимость в первый год окупаемости проекта.

Раздел 2. Теоретический контроль.

1. Раскройте понятие термина «прогнозирование». Назовите научно-теоретические аспекты прогнозирования и выразите их сущность.

2. Цели и задачи предмета. Проектный анализ.

3. Понятие жизненного цикла проекта. Характеристика составляющих стадий.

4. Какие Вы знаете нормативные акты Украины по проведению экспертиз инвестиционных проектов.

5. Понятие об инвестициях. Их классификация.

6. Инвестиционные рынки. Поясните их структуру.

7. Методы изучения и анализа инвестиционных программ и проектов.

8. Понятия законов спроса и предложения.Рыночное равновесие.

9. Классификация и способы снижения проектных рисков.

10. Критерии оценки риска при выборе варианта инвестирования.

11. Укажите структуру затрат проекта.

12. Критерии эффективности и срок окупаемости проекта.

13. Приведите состав реального капитала.

14. Какие два основных понятия включает в себя «проектный анализ». Поясните каждое из них.

15. Стадии реализации инвестиционного проекта. Их последовательность и характеристика.

16. Основные функции проектного анализа.

17. Порядок формирования и определение источников финансирования инвестиционных проектов.

18. Характеристика кривой развития и теоретическое ее представление.

19. Классификация проектов.

20. Основные участники проекта.

21. Функциональные участники инвестиционной деятельности.

22. Управление инвестиционным процессом.

23. Методы оценки эффективности реальных инвестиций.

24. Государственное регулирование инвестиций.

25. Субъекты инвестиционной деятельности.

26. Понятие о бизнес-плане. Содержание полного варианта бизнес-плана.

27. Расчет точки безубыточности.

28. Реальные инвестиции.

29. Разработка стратегии формирования инвестиционных ресурсов.

30. Поясните и раскройте источники формирования инвестиционных ресурсов.

31. Что такое финансовыйлеверидж.

32. Индекс доходности и период окупаемости. Сущность и формулы для расчета.

33. Инвестиционный лизинг.

34. Конъюнктура инвестиционного рынка.

35. Этапы изучения конъюнктуры инвестиционного рынка.

36. Факторы, оказывающие влияние на величину барьерной ставки.

37. Оценка ликвидности инвестиций.

38. Классификация рисков.

Таблица 2.1. – Исходные данные

Номер варианта по журналу

Номер теоретического вопроса

Государственное высшее учебное заведение

«Приазовский государственный технический университет»

Кафедра транспортных технологий предприятий

Семестровая контрольная работа

по дисциплине «Проектный анализ»

к.т.н., старший преподаватель

Работа набирается на компьютере на одной стороне писчей бумаги формата А4 с размерами сторон 210х297 мм шрифтом TimesNewRoman, размер шрифта 14, межстрочный интервал – 1,5. Поля: слева – 30 мм, справа – 15 мм, сверху – 20 мм, снизу – 15 мм. Каждый абзац начинается отступом, равным 12,5 мм от левого края. При выполнении рукописным способом работа пишется черными чернилами четким разборчивым почерком, а также учитываются все вышеперечисленные требования. Опечатки, ошибки и графические неточности, обнаруженные в процессе выполнения работы, допускается исправлять закрашиванием штрихом и написанием на том же месте исправленных материалов.

Каждый раздел работы имеет свое название и порядковый номер. Например:

Раздел 1. Оценка эффективности реализации инвестиционного проекта

1.1 Расчет показателей эффективности общих инвестиционных затрат

Дата добавления: 2018-05-31 ; просмотров: 440 ; Мы поможем в написании вашей работы!

Источник