- Анализ

- Резюме

- Динамика активов: стремительный рост страхования жизни

- Структура активов и рентабельность: рост доли долговых инструментов

- Регуляторные изменения: какие нововведения сильнее затронут страховщиков

- Итоги 2019 года на страховом рынке и прогноз на 2020-й: падение при всех сценариях

- Содержание

- Резюме

- Таблица 1. Динамика взносов по крупнейшим видам страхования

- Таблица 2. Прогноз динамики страхового рынка и отдельных его сегментов, позитивный сценарий

- Таблица 3. Прогноз динамики страхового рынка и отдельных его сегментов, негативный сценарий

- Методология

Анализ

Полный список аналитических материалов

Полный список аналитических материалов

Инструменты, Динамика рынка, Регулирование, Страхование жизни

Инструменты, Динамика рынка, Регулирование, Страхование жизни

Инвестиции страховых компаний: борьба за качество и надежность Инвестиции страховых компаний: борьба за качество и надежность Самиев Павел Александрович Генеральный директор ООО «БизнесДром», исполнительный директор АЦ «Институт страхования», член президиума правления, председатель комитета по финансовым рынкам Общероссийской общественной организации малого и среднего предпринимательства «Опора России» |

Резюме

Объем активов российских страховщиков превышают 3,2 трлн рублей. Темпы прироста активов за год составили 15%, за три года — 80% Отношение активов страховщиков к ВВП достигло 3%. Ключевым источником стремительного увеличения активов стал рост сборов по страхованию жизни. Основную часть активов страховщиков составляют корпоративные облигации (24%). Еще по 19% приходятся на депозиты и государственные и муниципальные ценные бумаги. Доля дебиторской задолженности составляет 11%. Наиболее заметными тенденциями последних трех лет в динамике структуры активов страховщиков стало увеличение вложений в долговые инструменты, что во многом связано с ростом инвестиционного и накопительного страхования жизни, для которых такие вложения являются базовыми. Одновременно сократились доли депозитов и акций. В условиях снижения ставок в экономике и увеличения стоимости облигаций такие изменения в структуре вложений страховщиков способствовали росту их доходов. Рентабельность активов страховых компаний составила 7,4% (+0,3 п.п. за год).

Банк России утвердил положение об обеспечении финансовой устойчивости страховщиков. Согласно новой концепции, собственные средства страховой компании будут рассчитываться как разница между активами, удовлетворяющими требованиям Банка России, и обязательствами. Нововведения не окажут значимого влияния на долю ключевого актива — облигаций — основной объем таких вложений российских страховщиков обладает достаточно высоким кредитным качеством, удовлетворяющим требованиям регулятора. Вместе с тем изменения ограничат долю «плохих» активов для отдельных компаний, что будет способствовать повышению платежеспособности российского страхового рынка в целом.

Чувствительные для страховщиков изменения касаются доли основного объекта вложений, дебиторской задолженности и оценки недвижимости. Согласно положению, планируется поэтапное снижение максимальной доли одного контрагента, что повысит диверсификацию активов страховщиков. Вместе с тем эта норма не учитывает вероятность дефолта контрагента. Страховщики, сотрудничающие с крупными банками с наивысшими рейтингами, будут сокращать долю средств, размещенных в этих организациях, несмотря на практически нулевой кредитный риск. Доля дебиторской задолженности может снизиться в связи с требованиями к минимальному уровню рейтинга должника, задолженность которого может быть учтена при расчете активов, а также за счет поэтапного ограничения сроков погашения дебиторской задолженности страховыми агентами и брокерами. При этом предоставление рассрочки по страховым премиям традиционно для некоторых видов страхования — для покрытия таких активов страховщикам потребуется дополнительный капитал. Может произойти увеличение затрат страховщиков на услуги оценщиков. Согласно новому положению, оценщик активов страховых компаний должен иметь минимум десятилетний стаж работы и выручку не менее 100 млн рублей.

Динамика активов: стремительный рост страхования жизни

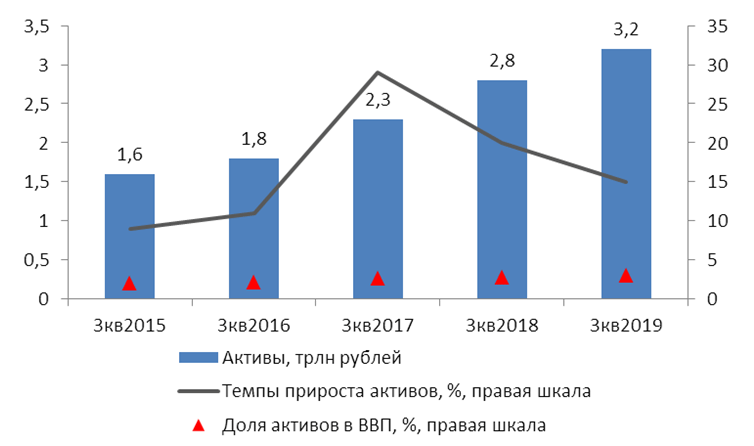

На конец сентября 2019 года объем активов российских страховщиков составил 3,2 трлн рублей, что на 15% выше значения на аналогичную дату предыдущего года. За последние три года активы страховщиков увеличились на 80%. Отношение активов страховщиков к ВВП на конец сентября 2019 года достигло 3%, что на 0,2 п.п. опережает значение годом ранее и на 0,9 п.п. выше, чем значение на аналогичную дату 2016 года.

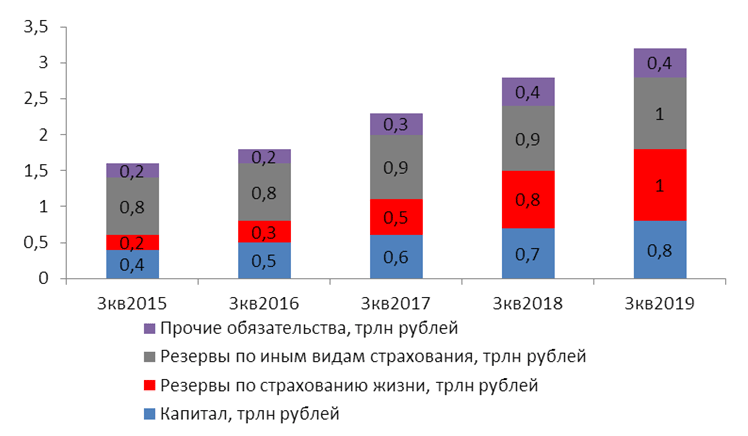

Ключевым источником стремительного роста активов страховщиков стало страхование жизни. Резервы по страхованию жизни выросли на 230% за три года, до 1 трлн рублей. Капитала страховщиков за тот же период увеличился на 71%, до 0,8 трлн рублей.

График 1. Активы российских страховщиков, на конец периода

Источник: Аналитическое агентство «БизнесДром» по данным Банка России

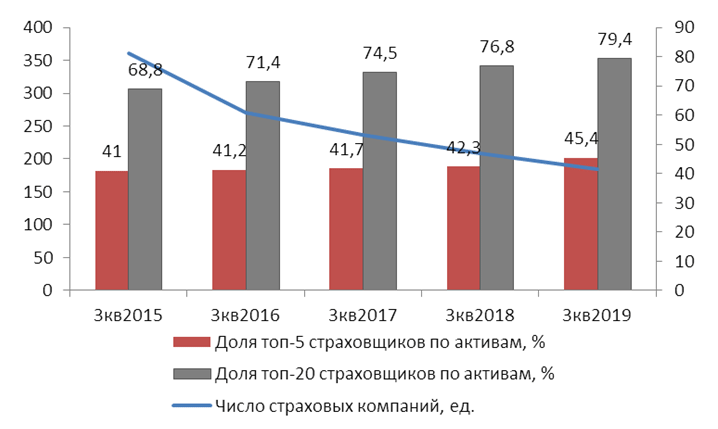

Активы страховщиков росли, несмотря на снижение числа компаний в отрасли. При этом концентрация активов страховых компаний увеличилась. На конец сентября 2019 года доля ТОП-5 страховщиков по активам составила 45,4% (+3,1 п.п. за год, +4,2 п.п. за три года), доля ТОП-20 компаний по активам достигла 79,4% (+2,6 п.п. за год, +8 п.п. за три года).

График 2. Капитал и обязательства российских страховщиков, на конец периода

Источник: Аналитическое агентство «БизнесДром» по данным Банка России

График 3. Концентрация активов страховщиков, на конец периода

Источник: Аналитическое агентство «БизнесДром» по данным Банка России

Структура активов и рентабельность: рост доли долговых инструментов

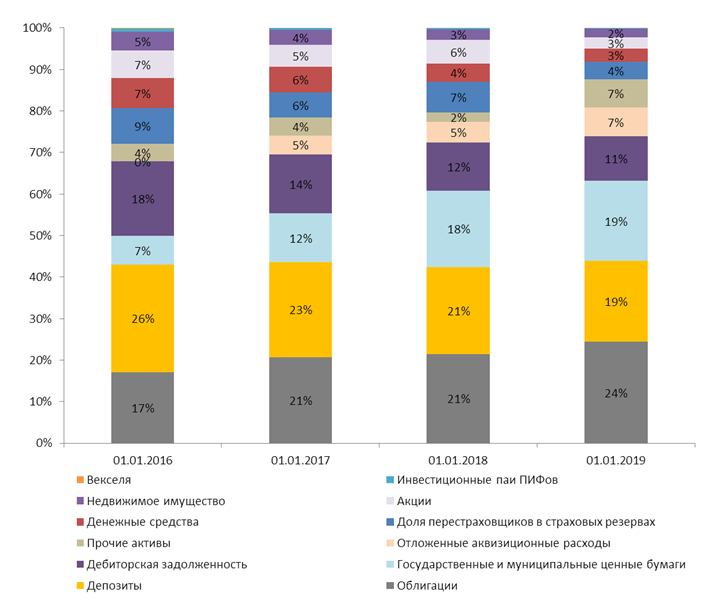

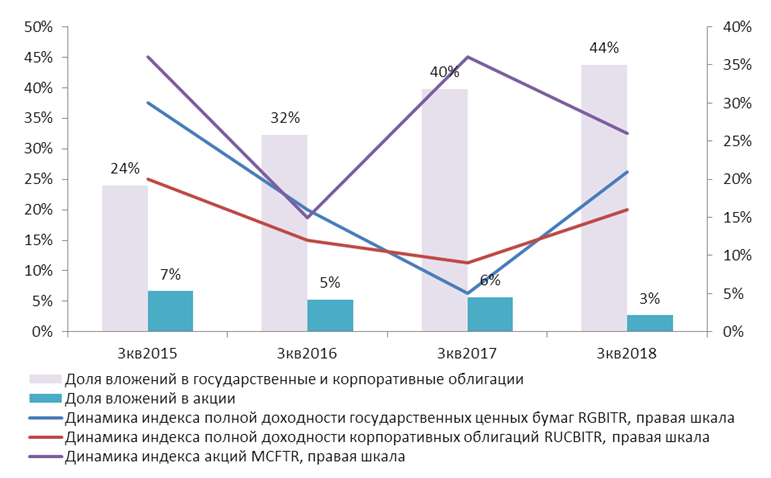

На конец сентября 2019 года основную часть активов страховщиков составляют корпоративные облигации: их доля достигает 24%. Еще по 19% приходятся на депозиты и государственные и муниципальные ценные бумаги. Доля дебиторской задолженности составляет 11%, доля отложенных аквизиционных расходов — 7%. Доля перестраховщиков в страховых резервах составляет 4%. На денежные средства и акции приходится по 3% активов страховщиков. Существенных изменений в структуре активов страховщиков за последний год не произошло. Максимальное увеличение доли наблюдалось по корпоративным облигациям (+3 п.п.), максимальное сокращение — по долям перестраховщиков в страховых резервах и акциям (-3 п.п.).

Наиболее заметными тенденциями последних трех лет в динамике структуры активов страховщиков стало увеличение вложений в долговые инструменты на фоне снижения доли депозитов и акций. Так доля вложений в корпоративные облигации за период сентябрь 2019 года — сентябрь 2016 года увеличилась на 7 п.п., доля вложений в государственные и муниципальные облигации выросла на 12 п.п., доля депозитов снизилась на 7 п.п., доля акций уменьшилась на 4 п.п. Такие изменения во многом связаны с наблюдавшимся в этот период ростом инвестиционного и накопительного страхования жизни, для которых вложения в облигации являются базовыми.

В условиях снижения ставок в экономике и увеличения стоимости облигаций такие изменения в структуре вложений страховщиков способствовали росту их доходов. Рентабельность активов страховых компаний по итогам 9 месяцев 2019 года составила 7,4% (+0,3 п.п. за год).

График 4. Структура активов страховщиков, на конец периода

Источник: Аналитическое агентство «БизнесДром» по данным Банка России

График 5. Доля облигаций и акций в активах страховщиков на конец периода и динамика и индексов

Динамика индексов полной доходности отражает изменение стоимости облигаций и накопленного купонного дохода при условии реинвестирования купонных выплат.

Источник: Аналитическое агентство «БизнесДром» по данным Банка России

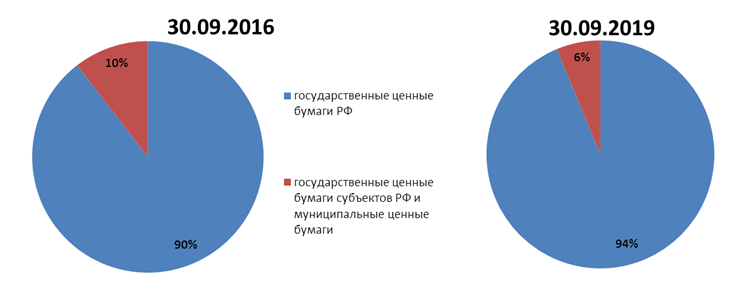

График 6. Структура вложений страховщиков в государственные и муниципальные ценные бумаги

Источник: Аналитическое агентство «БизнесДром» по данным Банка России

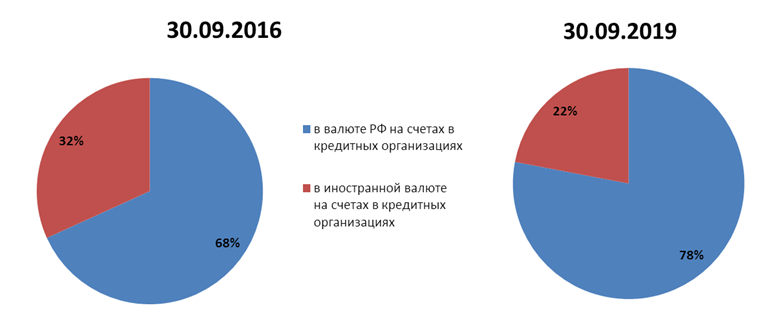

График 7. Структура денежных средств страховщиков

Источник: Аналитическое агентство «БизнесДром» по данным Банка России

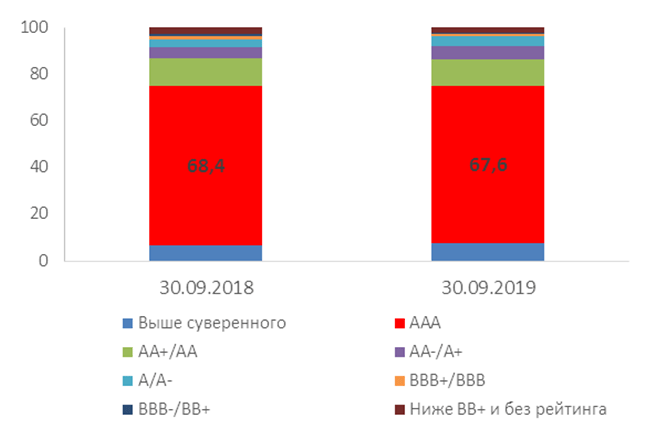

Активы страховщиков жизни обладают достаточно высоким кредитным качеством. Доля вложений с суверенным рейтингом превышает две трети активов.

График 8. Структура активов страховщиков жизни в зависимости от кредитного качества

Источник: Аналитическое агентство «БизнесДром» по данным Банка России

Регуляторные изменения: какие нововведения сильнее затронут страховщиков

Банк России утвердил положение об обеспечении финансовой устойчивости и платежеспособности страховщиков. Новое положение заменит четыре указания Банка России: № 4896-У «О методике определения собственных средств страховщика», № 3743-У «О порядке расчета страховой организацией нормативного соотношения собственных средств и принятых обязательств», № 4297-У «О порядке инвестирования средств страховых резервов и перечне разрешенных для инвестирования активов», № 4298‑У «О порядке инвестирования собственных средств страховщика и перечне разрешенных для инвестирования активов». Новые нормы будут вводиться поэтапно в период с 1 июля 2021 года по 1 июля 2025 года.

Положение предполагает учет всех активов страховщика при определении величины его капитала (сейчас требования к активам предъявляются в части величины страховых резервов и капитала страховщика). Согласно новой концепции, собственные средства страховщика будут рассчитываться как разница между активами, удовлетворяющими требованиям Банка России, и обязательствами страховщика. Величина активов, стоимость которых не может быть достоверно определена, принимается равной нулю. Например, обнуляются объемы вложений в акции, не допущенные к организованным торгам, депозиты, займы и облигации с рейтингом ниже установленного Банком России уровня, активы, на которых наложен арест, запрет на продажу и пр.

Вышеуказанные изменения не окажут существенного влияния на совокупную структуру инвестиций страховых компаний — такие низкокачественные вложения в целом не характерны для основной части российских страховщиков. Вместе с тем законодательные изменения ограничат долю «плохих» активов для отдельных страховщиков, что будет способствовать повышению платежеспособности российского страхового рынка в целом.

Предложенные нововведения не окажут значимого влияния на долю ключевого актива страховщиков — государственных и корпоративных облигаций — основной объем таких вложений российских страховщиков обладает достаточно высоким кредитным качеством, который удовлетворяет требованиям регулятора.

Чувствительные для страховщиков изменения:

- Согласно положению, планируется поэтапное снижение доли одного контрагента (за исключением отдельных контрагентов) с 20% с 01.07.2021 до 10% с 01.01.2023. Ограничение рисков на одного контрагента повышает диверсификацию активов страховщиков, снижая возможные негативные последствия в случае банкротства или невыполнения партнерами своих обязательств. Вместе с тем эта норма не учитывает вероятность дефолта контрагента. Страховщики, сотрудничающие с крупными банками с наивысшими рейтингами, будут сокращать долю средств, размещенных в этих организациях, несмотря на практически нулевой кредитный риск.

- Доля дебиторской задолженности страховщиков (11% активов на 30.09.2019) может снизиться в связи с установлением требований к минимальному уровню рейтинга должника, задолженность которого может быть учтена при расчете активов, а также за счет поэтапного ограничения сроков погашения дебиторской задолженности страховых агентов и страховых брокеров (30 дней с 01.07.2021, 20 дней с 01.01.2022, 10 дней с 01.07.2022). При этом предоставление рассрочки по страховым премиям традиционно для некоторых видов страхования — для покрытия таких активов страховщикам потребуется дополнительный капитал.

- Может произойти увеличение затрат страховщиков на услуги оценщиков. Согласно новому положению, оценщик активов страховых компаний должен иметь минимум десятилетний стаж работы и выручку не менее 100 млн рублей.

Источник

Итоги 2019 года на страховом рынке и прогноз на 2020-й: падение при всех сценариях

Содержание

Ольга Любарская,

старший директор, страховые и инвестиционные рейтинги

Алексей Янин,

управляющий директор, страховые и инвестиционные рейтинги

Резюме

Коронавирус внесет существенные коррективы в динамику страхового рынка в 2020 году. Оба сценария, которые рассматривает на текущий момент агентство, предполагают значительное сокращение объемов премий. В случае быстрого завершения кризиса и восстановления экономической активности в начале 2-го полугодия 2020-го страховой рынок успеет частично отыграть падение и снизится примерно на 17 %. Если кризис затянется и оживление экономики отложится до IV квартала текущего года, то рынок потеряет более четверти премий. При этом уровень неопределенности в связи с пандемией крайне высок, что препятствует более точному прогнозированию.

По итогам 2019 года страховой рынок non-life вырос на 4,4 %. Совокупный объем страхового рынка составил 1,07 трлн рублей. Динамика оказалась слабее, чем годом ранее, когда рынок non-life показал рост на уровне 8,4 %. Среди лидеров в 2019-м оказались сегменты ДМС (+28,8 млрд рублей) благодаря развитию коробочных продуктов, добавлению опций ДМС в полисы страхования жизни, а также ежегодной инфляции медицинских услуг, страхование от несчастных случаев и болезней (+17,8 млрд рублей) за счет высоких объемов кредитования на снизившихся ставках и страхование прочего имущества юридических лиц (+14,8 млрд рублей) в результате восстановления после двухлетнего сокращения. В числе аутсайдеров страхование гражданской ответственности за неисполнение или ненадлежащее исполнение обязательств по договору (-17,7 млрд рублей) по причине завершения перехода на механизм защиты прав дольщиков с использованием государственного компенсационного фонда долевого строительства и ОСАГО (-11 млрд рублей) в результате снижения средней стоимости полиса после расширения тарифного коридора. При этом самое значительное сокращение премий наблюдалось в страховании жизни (-43 млрд рублей), которое произошло на фоне введения стандартизации информирования клиентов при продажах полисов страхования жизни. Таким образом, суммарный объем страхового рынка за 2019 год по сравнению с 2018-м практически не изменился и составил 1,48 трлн рублей, что лишь на 0,1 % больше, чем годом ранее.

Таблица 1. Динамика взносов по крупнейшим видам страхования

| Вид страхования | Взносы, млн р. | Темпы прироста взносов, 2019 г./2018 г., % | Абсолютный прирост, млн р. | |

| 2019 г. | 2018 г. | |||

| Страхование жизни | 409 374 | 452 400 | -9,5 | -43 026 |

| ОСАГО | 214 949 | 225 965 | -4,9 | -11 016 |

| Страхование от несчастных случаев и болезней | 187 366 | 169 521 | 10,5 | 17 846 |

| ДМС | 180 655 | 151 843 | 19,0 | 28 812 |

| Страхование автокаско | 170 547 | 168 692 | 1,1 | 1 855 |

| Страхование прочего имущества юридических лиц | 103 322 | 88 524 | 16,7 | 14 799 |

| Страхование прочего имущества граждан | 71 901 | 64 811 | 10,9 | 7 090 |

| Страхование финансовых рисков | 29 739 | 33 102 | -10,2 | -3 363 |

| Страхование грузов | 21 612 | 20 533 | 5,3 | 1 080 |

| Страхование гражданской ответственности за причинение вреда третьим лицам | 16 474 | 16 613 | -0,8 | -139 |

| Государственное страхование жизни и здоровья военнослужащих и приравненных к ним в обязательном государственном страховании лиц | 15 688 | 19 298 | -18,7 | -3 610 |

| Страхование предпринимательских рисков | 14 752 | 10 488 | 40,7 | 4 264 |

| Сельскохозяйственное страхование | 5 647 | 3 731 | 51,4 | 1 916 |

| Страхование гражданской ответственности за неисполнение или ненадлежащее исполнение обязательств по договору | -2 191 | 15 470 | -114,2 | -17 660 |

| Non-life-страхование | 1 071 803 | 1 027 101 | 4,4 | 44 702 |

| Итого (life + non-life) | 1 481 178 | 1 479 501 | 0,1 | 1 676 |

Источник: «Эксперт РА», по данным Банка России

Агентство меняет прогноз развития страхового рынка в 2020 году из-за ситуации с коронавирусом. Ранее агентство «Эксперт РА» ожидало, что рынок non-life будет расти умеренными темпами (6–8 %), объем рынка non-life по итогам 2020 года достигнет порядка 1 150 млрд рублей. При этом в сегменте страхования жизни мы прогнозировали стагнацию. Новым драйвером рынка должен был стать ДМС, развитию которого способствовало бы распространение франшиз, узкоспециализированных медицинских программ и телемедицины. Однако продолжающаяся пандемия нового коронавируса и его беспрецедентное давление на экономику вносят жесткие коррективы, в том числе в динамику страхового рынка. По нашим ожиданиям, сильнейшему негативному влиянию будут подвержены все сегменты добровольного страхования, обязательные виды, вероятно, пострадают в меньшей степени. При этом масштаб и последствия воздействия кризиса на страховой рынок можно будет окончательно оценить не ранее завершения карантина. Итоговое влияние будет в первую очередь зависеть от продолжительности эпидемии и необходимости продления карантинных мер. В связи с этим агентство рассматривает возможность реализации на страховом рынке до конца 2020 года двух сценариев, отмечая при этом, что точному прогнозированию препятствуют крайне высокая неопределенность и изменчивость ситуации с эпидемией.

Согласно позитивному сценарию агентства «Эксперт РА», в 2020 году страховой рынок сократится на 17 %. Объем премий составит не более 1,23 трлн рублей. Премии по non-life-страхованию снизятся на 16 %, до 900 млрд рублей. Такой сценарий будет реализован в случае быстрого окончания карантина и короткого периода шокового состояния экономики с активным восстановлением уже в II квартале 2020 года. Снижение объемов кредитования и платежеспособного спроса со стороны населения, экономия граждан и бизнеса на текущих расходах, уменьшение количества физических визитов в условиях карантина и самоизоляции в офисы банков, зачастую являющихся для страховщиков основным каналом продвижения некоторых страховых продуктов, ударят по всем направлениям добровольного страхования. По нашим ожиданиям, наибольшее сокращение премий в 2020 году будет наблюдаться по страхованию от несчастных случаев и болезней (-25 %), ДМС (-20 %), страхованию прочего имущества физических лиц (-20 %). В страховании прочего имущества юридических лиц вновь начнется спад (-10 %). Вместо стабилизации в страховании жизни будет наблюдаться еще большее падение – на 20 %. Отказ от приобретения подорожавшего и необязательного страхования автокаско приведет к сокращению сегмента на 15 %. По ОСАГО объем премий стабилизируется на уровне 2019 года.

Таблица 2. Прогноз динамики страхового рынка и отдельных его сегментов, позитивный сценарий

| Вид страхования | Взносы, 2019 г., млрд р. | Темпы прироста взносов, 2019 г./2018 г., % | Взносы, 2020 г., млрд р., прогноз | Прогноз темпов прироста взносов, 2020 г./2019 г., % |

| Страхование жизни | 409 | -9,5 | 327 | -20 |

| Страхование от несчастных случаев и болезней | 187 | 10,5 | 141 | -25 |

| Добровольное медицинское страхование | 181 | 19,0 | 145 | -20 |

| Страхование автокаско | 171 | 1,1 | 145 | -15 |

| Страхование прочего имущества ЮЛ | 103 | 16,7 | 93 | -10 |

| Страхование имущества граждан | 72 | 10,9 | 58 | -20 |

| ОСАГО | 215 | -4,9 | 215 | 0 |

| Non-life-страхование | 1 072 | 4,4 | 900 | -16 |

| Итого (life + non-life) | 1 481 | 0,1 | 1 228 | -17 |

Источник: «Эксперт РА»

По негативному сценарию агентства «Эксперт РА» в 2020 году страховой рынок сократится на 27 %, откатившись до уровня пятилетней давности. Объем страховых премий non-life составит 836 млрд рублей, что будет эквивалентно падению более чем на 20 %. Если пандемия окажется затяжной, то эффект от нее для страхового рынка, как и для всей экономики, будет более глубоким, а старт восстановления будет отложен на IV квартал текущего года или начало 2021-го. В таких условиях падение страховых премий будет более резким. Мы ожидаем сокращения вплоть до 40 % взносов по страхованию жизни, до 35 % – по страхованию от несчастных случаев и болезней, до 30 % – по ДМС и страхованию имущества физических лиц. Страхование автокаско потеряет 25 % премий, страхование прочего имущества юридических лиц снизится на 15 %. В то же время мы не прогнозируем существенного снижения премий по ОСАГО из-за обязательности этого вида.

Таблица 3. Прогноз динамики страхового рынка и отдельных его сегментов, негативный сценарий

| Вид страхования | Взносы, 2019 г., млрд р. | Темпы прироста взносов, 2019 г./2018 г., % | Взносы, 2020 г., млрд р., прогноз | Прогноз темпов прироста взносов, 2020 г./2019 г., % |

| Страхование жизни | 409 | -9,5 | 246 | -40 |

| Страхование от несчастных случаев и болезней | 187 | 10,5 | 122 | -35 |

| Добровольное медицинское страхование | 181 | 19,0 | 126 | -30 |

| Страхование автокаско | 171 | 1,1 | 128 | -25 |

| Страхование прочего имущества ЮЛ | 103 | 16,7 | 88 | -15 |

| Страхование имущества граждан | 72 | 10,9 | 50 | -30 |

| ОСАГО | 215 | -4,9 | 215 | 0 |

| Non-life-страхование | 1 072 | 4,4 | 836 | -22 |

| Итого (life + non-life) | 1 481 | 0,1 | 1 082 | -27 |

Источник: «Эксперт РА»

Методология

В основе оценки детальной структуры и динамики российского страхового рынка лежит официальная статистика Банка России за период с 2009 по 2019 годы. Прогнозы даны в номинальном выражении без учета инфляции.

Все материалы сайта являются интеллектуальной собственностью АО «Эксперт РА» (кроме случаев, когда прямо указано другое авторство) и охраняются законом.

Представленная информация предназначена для использования исключительно в ознакомительных целях.

Никакие из материалов сайта не должны копироваться, воспроизводиться, переиздаваться, использоваться, размещаться, передаваться или распространяться любым способом и в любой форме без предварительного письменного согласия со стороны Агентства и ссылки на источник www.raexpert.ru. Использование информации в нарушение указанных требований запрещено.

Агентство не несет ответственности за перепечатку материалов Агентства третьими лицами, в том числе за искажения, несоответствия и интерпретации таких материалов.

Рейтинговые оценки, обзоры, исследования и иные публикации, размещенные на сайте, выражают мнение АО «Эксперт РА» и не являются установлением фактов или рекомендаций покупать, держать или продавать те или иные ценные бумаги или активы, принимать инвестиционные решения. Агентство не принимает на себя никакой ответственности в связи с любыми последствиями, интерпретациями, выводами, рекомендациями и иными действиями, прямо или косвенно связанными с рейтинговой оценкой, совершенными Агентством рейтинговыми действиями, а также выводами и заключениями, содержащимися в рейтинговом отчете и пресс-релизах, исследованиях, обзорах и иных публикациях, выпущенных Агентством, или отсутствием всего перечисленного.

Агентство не несет ответственности и не имеет прямых или косвенных обязательств в связи с любыми возможными или возникшими потерями или убытками любого характера, связанными с содержанием сайта и с использованием материалов и информации, представленных на сайте, в том числе прямо или косвенно связанных с рейтинговой оценкой, независимо от того, что именно привело к потерям или убыткам.

Никакие материалы, отчеты, исследования, информация или разъяснения, размещенные на сайте, не могут в каком бы то ни было отношении служить заменой иных проверок и процедур, которые должны быть выполнены при принятии решений, равно как и заменять суждения, которые должны быть выработаны относительно вопросов, представляющих интерес для посетителей сайта. Никто не должен действовать на основании таких материалов, отчетов, исследований, информации или разъяснений, которые могут предоставляться Агентством в связи с ознакомлением с указанными материалами, отчетами, исследованиями, информацией, разъяснениями в каких бы то ни было целях.

На сайте могут быть предоставлены ссылки на сайты третьих лиц. Они предоставляются исключительно для удобства посетителей сайта. В случае перехода по этим ссылкам, Вы покидаете сайт Агентства. АО «Эксперт РА» не просматривает сайты третьих лиц, не несет ответственности за эти сайты и любую информацию, представленную на этих сайтах, не контролирует и не отвечает за материалы и информацию, содержащихся на сайтах третьих лиц, в том числе не отвечает за их достоверность.

Единственным источником, отражающим реальное состояние рейтинговой оценки, является официальный сайт АО «Эксперт РА» www.raexpert.ru.

АО «Эксперт РА» оставляет за собой право вносить изменения в информационные материалы сайта в любой момент и без уведомления третьих лиц. При этом Агентство не несет никаких обязательств по обновлению сайта и материалов, представленных на сайте.

Источник