Оценка уровня инвестирования нефтяной отрасли

экономические науки

- Новеньких Дарья Сергеевна , студент

- Федотова Гилян Васильевна , доктор наук, профессор, профессор

- Волгоградский государственный технический университет

- УРОВЕНЬ ИНВЕСТИРОВАНИЯ

- НЕФТЯНАЯ ОТРАСЛЬ

Похожие материалы

Нефтяная отрасль оказывает значительное влияние на развитие всех отраслей промышленности, а, следовательно, является одной из важнейших частей мировой экономики. Россия занимает одни из ведущих позиций в нефтяной отрасли, так как обладает одним из самых больших в мире потенциалов топливно-энергетических ресурсов.

По объему доказанных запасов Россия занимает 8-ое место в мире, при этом наблюдается тенденция к снижению доли России в общемировых запасах нефти: в 2006 году — 9%, в 2017 году — 6%. Общий объем российских доказанных запасов составляет 14 млдр тонн, из которых уже более 60% составляют трудноизвлекаемые, а значит малорентабельные для добычи, запасы (ТРИЗ). Но разработка новых месторождений, в особенности в трудноизвлекаемых зонах и на континентальном шельфе, сопровождается такими финансовыми сложностями, как низкие цены на нефть и санкции.[1]

Для российской экономики нефтяная отрасль имеет очень большое значение: около 50% налоговых поступлений в федеральный бюджет поступает из данной отрасли, на долю ВВП приходится до 20%, около 25% таможенных и налоговых поступлений, около одной трети валютной выручки. Данная отрасль имеет потенциал для дальнейшего эффективного развития и может продолжать приносить плоды для российской экономики. [2]

При этом существуют различные факторы (как внешние, так и внутренние), которые могут способствовать замедлению динамичного развития отрасли. К внутренним факторам можно отнести недостаточность инвестиций, экономические кризисы, износ оборудования, монополизм, недифференцированную налоговую политику, низкое качество выпускаемой продукции и др. Если внешние факторы тяжело нейтрализовать, то внутренние факторы требуют решения ряда задач, которые могут быть реализованы только совместными усилиями государства и компаний отрасли.

Материальной основой обеспечения динамики социально-экономического развития является инвестиционный потенциал. Его количественные и качественные характеристики отражают упорядоченную совокупность инвестиционных ресурсов. Экономический рост определяется, в первую очередь, уровнем инвестиций, которые направляются на увеличение производственного аппарата, его модернизацию и реконструкцию, на научно-исследовательские и опытно-конструкторские работы, а также в человеческий капитал.

Уровень инвестирования оказывает существенное воздействие на объём национального дохода общества; от его динамики будет зависеть множество макропропорций в национальной экономике.

Инвестирование нефтегазовой отрасли является необходимым средством для оздоровления экономики России ввиду её ресурсной направленности. Поступление инвестиций способствует обновлению производственных фондов, созданию и поддержке новых направлений деятельности, созданию новых рабочих мест и др. Необходимость привлечения инвестиций является одной из экономических стратегий развития отрасли.

Рассмотрим динамику и прогноз показателей инвестиций нефтяной отрасли в России на 2017-2020 гг. в таблице 1. Наблюдается умеренный рост капитальных расходов вертикально интегрированных нефтяных компаний (ВИНК) до 2019 года. Наиболее высокими темпами увеличиваются инвестиции в нефтедобычу, при этом инвестиции в нефтепереработку рекордных уровней 2013–2014 годов (290 млрд руб) не достигли. Улучшение финансовых показателей ВИНК (рост объемов добычи и цены на нефть при одновременном снижении доли капитальных расходов в EBITDA) привело к росту свободного денежного потока данных компаний, который был использован для снижения долговой нагрузки и увеличения дивидендов. Соотношение CAPEX/ EBITDA — это мера интенсивности инвестиций компании, которая отражает количество денежных единиц капитальных затрат, которые делает компания, чтобы получить одну денежную единицу прибыли. Обычно, чем ниже это соотношение, тем лучше. Это объясняется тем, что CAPEX — долгосрочные инвестиции, которые не принесут немедленных результатов.

Крупные российские нефтяные компании стали больше средств вкладывать в развитие, что привело к стагнации и даже падению их свободного денежного потока. По прогнозам рекордные инвестиции должны окупиться после 2019 года, что позволит компаниям увеличить дивиденды.

В 2017 году доля капитальных затрат в EBITDA крупных компаний стала рекордной за последние пять лет, составив 74,2%.

Наиболее высокий прирост в 2017 г. имеют инвестиции в нефтедобычу (1,2 трлн руб.), инвестиции в нефтепереработку (156 млрд руб. в год), которые уже не вернутся к рекордным уровням 2014 года из-за эффекта налогового маневра и стагнации спроса на топливо в России. [3]

Вышеизложенный анализ сделан на основе показателей семи крупнейших нефтегазовых компаний: «Газпрома», «Роснефти», «Сургутнефтегаза», ЛУКОЙЛа, «Татнефти», Башнефти и НОВАТЭКа. Их совокупные инвестиции оцениваются в 3 трлн руб. в 2017 году.

Источник

Инвестиции в нефтяной промышленности

Дата публикации — 03.03.2020 г.

Шаркова Антонина Васильевна,

доктор экономических наук, профессор,

руководитель Департамента отраслевых рынков

Факультета экономики и бизнеса,

Финансовый университет при Правительстве

Российской Федерации

Кунанбаева Кымбат Бакыткереевна,

старший преподаватель

Департамента отраслевых рынков

Факультета экономики и бизнеса,

Финансовый университет при Правительстве

Российской Федерации

Ключевые слова: ]]> Финансовый университет ]]> , топливно-энергетический комплекс, инвестиции, нефтяная промышленность.

Топливно-энергетический комплекс составляет основу развития национальной экономики. Нефтяная промышленность в структуре топливно-энергетического комплекса занимает ключевое звено. Развитие нефтяной промышленности обусловлен серьезными инвестиционными вложениями, поскольку разработка новых месторождений, особенно находящихся в трудноизвлекаемых месторождениях сопровождается большими инвестициями. Разработка трудноизвлекаемых месторождений отличается сравнительно неблагоприятными для извлечения геологическими условиями залегания нефти, ее физическими свойствами.

Нефтяная промышленность имеет стратегическое значение для формирования бюджета страны. По итогам 2019 года доля России в мире по составила: запасам нефти 6,2%; по добыче нефти 11,5%; по переработке нефти 7,0%; по потреблению нефтепродуктов 3,6%; по экспорту нефти 12,8%; по экспорте нефтепродуктов 13,3%. В 2019 году удалось сдержать стабильную доходную базу федерального бюджета, несмотря на снижение цены на нефть на 10% (в долларах) по сравнению с 2018 годом. Снижение цены на нефть было немного смягчено ослаблением курса рубля примерно на 3%. В итоге доходы от нефтегазовой промышленности сократились на 12%, но несмотря на это снижение, доходная часть бюджета была компенсирована ростом ненефтегазовых поступлений [1].

В целом инвестиции в основной капитал в России по итогам 2019 года возросли на 1,7%. Если сравнить с инвестициями в основной капитал 2017 и 2018 годов, где наблюдался активный рост (+4,8% и 5,4% соответственно), то рост инвестиций в 2019 году был незначительный. Наиболее серьезное снижение инвестиций среди всех отраслей произошло в сфере услуг для добычи полезных ископаемых – более чем на 30%. Отрицательная динамика инвестиций после активного роста в 2017, 2018 годах также наблюдается в электроэнергетике, теплоэнергетике и газоснабжения. Положительная динамика инвестиций наблюдается в производстве кокса и нефтепродуктов [2].

На инвестиции в нефтяной промышленности существенное влияние оказывают такие факторы, как энергоресурсов, развитости , характер политики стран и др. Учитывая современное состояние экономики, влияние новой короновирусной инфекции на развитие энергетических рынков вопросы инвестирования являются особенно актуальными. Поэтому энергетическом страны 2035 года следует учитывать приоритет инвестирования в долгосрочной перспективе.

Инвестиции в нефтедобычу и в модернизацию нефтегазохимических производств представлена в таблице 1. По данным таблицы можно отметить, что наиболее привлекательно для инвестиции остается нефтедобыча.

Источник

Оценка эффективности инвестиций в нефтегазовых компаниях

Рубрика: Экономика и управление

Дата публикации: 28.02.2021 2021-02-28

Статья просмотрена: 58 раз

Библиографическое описание:

Кондрашкина, В. В. Оценка эффективности инвестиций в нефтегазовых компаниях / В. В. Кондрашкина. — Текст : непосредственный // Молодой ученый. — 2021. — № 9 (351). — С. 47-50. — URL: https://moluch.ru/archive/351/78863/ (дата обращения: 12.06.2021).

В статье раскрываются основные показатели эффективности инвестиций вертикально-интегрированных компаний нефтегазового комплекса. Рассмотрены отдельные отраслевые особенности оценки эффективности инвестиций в нефтегазовом комплексе. Приведены условия для признания инвестиционного проекта эффективным.

Ключевые слова: инвестиции, инвестиционный проект, эффективность инвестиций, нефтегазовая отрасль.

В настоящее время инвестиционные процессы являются важнейшим объектом управления в вертикально-интегрированных компаниях нефтяной и газовой промышленности. Но нужно признать, что нефтяная промышленность на данный момент работает в режиме истощения своего ресурсного потенциала [1]. В таких условиях все более актуальными становятся вопросы оценки эффективности инвестиций, учитывающих не только специфику нефтегазовой промышленности, но и такие факторы как инфляция и риск.

Каждый проект нефтяной и газовой отрасли предполагает его экономическое обоснование, обосновываются цены реализации углеводородов на внутреннем и внешнем рынках, оговариваются условия сбыта продукции. Проекты отрасли специфичны, и оценка их экономической эффективности в технико-экономическом обосновании имеет отличие от оценки проектов других отраслей экономики. Технико-экономическое обоснование проекта служит основой для принятия решения об инвестировании этого проекта.

Инвестиционный проект представляет собой многостраничный документ, содержащий описательную и расчетную части.

Расчетная часть содержит технические расчеты реализации проекта, строительную расчетную часть проекта со сметой строительства и экономическую часть с расчетами экономической эффективности предлагаемого решения. Инвестиционный проект рассматривается с экономической точки зрения, главным в котором является расчет показателей эффективности инвестиционного проекта.

Экономическая оценка проектов нефтегазовой отрасли должна быть многогранной и многовариантной — рассматривать несколько технологических и экономических реализаций проекта.

Оценка эффективности инвестиционных проектов разработки нефтяных и газовых месторождений включает в себя сопоставление расходов на разведку и добычу углеводородов с выручкой от реализации товарной продукции, при этом показатели эффективности рассчитываются в реальных и (или) номинальных ценах [2].

Расчет доходов и расходов инвестиционного проекта производится в зависимости от целей, то есть, чтобы оценить эффективность технологической разработки и новых технологических решений расчет производится в реальных ценах, а для того, чтобы проект был включен в инвестиционную программу компании, расчет необходимо провести в номинальных ценах [2].

Для такого проекта присущего только рассматриваемой отрасли, как проект проведения геологических работ и освоения, инвестиционные расходы должны рассматриваться как часть расходов на освоение месторождения. Эффективность в данном случае, согласно принятым подходам, должна оцениваться с помощью сопоставления суммарных расходов на выполнение геологоразведочных работ и разработку месторождения с доходом от реализации углеводородов, добытых на месторождении в результате проведения данных работ.

В процессе оценки эффективности инвестиционных проектов разработки месторождений нефти и газа необходимо учитывать ликвидационный фонд, так как именно он является источником финансирования работ по ликвидации основных фондов по окончанию эксплуатации месторождения.

Какого-то одного идельного и четкого метода, который целесообразно было бы применять при принятии инвестиционных решений на основе показателей эффективности инвестиционных проектов не сущетсвует.

Методологи проведения экономической оценки на уровне компании устанавливается внутренними локальными нормативными документами, регулирующими оценку экономической эффективности проектов. Расчеты для проведения оценки и анализа эффективности проектов выполняются при помощи моделей, разработанных в компании, и могут различаться для каждого вида проектов.

На основе анализа инвестиционного портфеля компании разрабатывают рекомендации по пороговым показателям эффективности для инвестиционных проектов развития по видам деятельности. Пороговые значения эффективности служат отсекающими факторами в процессе утверждения проектов, те проекты, которые не удовлетворяют пороговым значениям эффективности, рассматриваются как несоответствующие целям компании, если нет более веского стратегического обоснования.

Оценка эффективности инвестиционных проектов нефтегазовой отрасли проводится с помощью основных взаимосвязанных показателей. Необходимо отметить, что процесс реализации проекта нефтегазовой отрасли длится достаточно продолжительное время — от месяца до десятилетий, но в различное время под воздействием многих факторов изменится «стоимость денег» во времени, поэтому одним и ключевых условий достоверной оценки инвестиционных проектов является проведение расчетов с учетом изменения ценности денежных средств во времени. Оценка эффективности проектов в нефтегазовой отрасли проводится с обязательным дисконтированием предстоящий разновременных расходов и доходов к году начала оценки.

Ставка дисконтирования принимается равной безрисковой ставки и поправке на риск. С целью расчета прогнозируемых денежных потоков для формирования инвестиционного портфеля нефтяной компании безрисковая ставка должна обязательно включать инфляционную составляющую.

На основе опыта нефтегазовых корпораций нашей страны можно привести выделить основные показатели эффективности инвестиций.

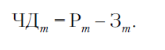

Чистый доход — это накопленный эффект за расчетный период. В этом показателе содержатся основные принципы оценки экономической эффективности инвестиций соответствуют здравому смыслу экономического поведения человека при принятии решения о целесообразности тех или иных затрат. При исчислении чистого дохода всегда соизмеряются результаты и затраты. Если принять, что полученные результаты реализации проекта формируются притоками ( Р ), а затраты и отчисления — оттоками ( З ), то формула расчета будет выглядеть следующим образом [3]:

Здесь m указывает на принадлежность потоков денежных средств к конкретному шагу m расчета.

При оценке инвестиционной эффективности проекта важнейшим показателем считается чистый дисконтированный доход. Отбор инвестиционных проектов для включения их в инвестиционный портфель в нефтегазовых корпорациях обычно осуществляется по величине чистого дисконтированного дохода.

Чистый дисконтированный доход (ЧДД) — сумма ожидаемого потока платежей, приведенная к стоимости на настоящий момент времени.

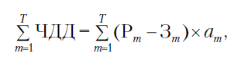

Рассмотрим формулу, по которой рассчитывается чистый дисконтированный доход:

где Р m — результаты, достигаемые на шаге m расчета; З m — затраты, осуществляемые на шаге m расчета; аm — коэффициент дисконтирования; m — номер шага расчета.

Для того чтобы проект был одобрен для инвестирования, данный показатель должен быть положительным. Полагаясь на локальные нормативные документы нефтегазовых корпораций, предпочтение отдается тому проекту, эффект от реализации которого будет максимально положительным, в частности, значение чистого дисконтированного дохода которого будет наибольшим.

Показатели чистый доход и чистый дисконтированный доход отражают превышение суммарных денежных поступлений над суммарными денежными затратами для данного проекта, как без учета, так и с учетом неравноценности их равномерности.

Не менее важным является такой показатель, как срок окупаемости — это время, необходимое компании для возмещения ее первоначальных инвестиций. Это наиболее распространенный и понятный показатель оценки эффективности инвестиционного проекта, так как позволяет судить о том, как быстро возвратятся средства, вложенные в его реализацию. Срок окупаемости с учетом дисконтирования — это продолжительность наименьшего периода, по истечении которого текущий чистый дисконтированный доход становится неотрицательным и в дальнейшем таковым и остается [3].

Его можно рассчитать путем по шагам расчетного периода вычитания из

Также определить его можно путем деления первончальных вложений на приток денежных средств за период.

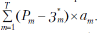

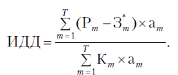

Еще одним неменееважным показателем является индекс доходности инвестиций (ИД) — увеличенное на единицу отношение чистого дохода к накопленному объему инвестиций. Распространение на практике ведущих нефтегазовых компаний страны получил индекс доходности дисконтированных инвестиций (ИДД). Он представляет собой отношение суммы приведенных эффектов (из которых вычленены инвестиционные затраты) к приведенной к тому же моменту времени величине инвестиционных затрат:

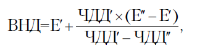

Если ИДД положителен, то и ИД > 1, и наоборот, если ИД

где Е′ — норма дисконта, при которой чистый дисконтированный доход принимает ближайшее к нулю положительное (или, соответственно, отрицательное) значение; Е′′ — норма дисконта, повышенная (или пониженная) на один пункт по сравнению с Е′, при которой чистый дисконтированный доход ЧДД принимает ближайшее к нулю отрицательное (или, соответственно, положительное) значение; ЧДД, ′ ЧДД′′ — чистый дисконтированный доход, соответственно, при Е′ и Е′′. Значения ЧДД принимаются абсолютными. При этом желательно, чтобы разность значений коэффициентов дисконтирования Е′ и Е′′ не превышала 0,01, иначе зависимость чистого дисконтированного дохода от величины коэффициента дисконтирования окажется нелинейной [3].

При оценке альтернативных проектов, т. е. когда надо выбрать один проект из нескольких, предпочтение отдается проекту, который обеспечивает более высокий уровень чистого дисконтированного дохода. Оценка предпочтительности в данном случае проводится по показателю ЧДД. Роль ВНД сводится к оценке пределов, в которых может находиться норма дохода.

При выборе независимых проектов для наиболее выгодного распределения инвестиций отбор проектов следует производить с учетом значений внутренней нормы дохода.

Необходимые условия для признания проекта эффективным: ЧДД > 0; ВНД > Е; ИД >1; срок окупаемости с учетом дисконтирования Тд инвестиции, инвестиционный проект, эффективность инвестиций, нефтегазовая отрасль

Источник