- Как развивается бизнес «Детского мира»

- В чем может быть инвестиционная идея

- Разбор отрасли

- Будет ли рост акций компании Детский Мир в 2021? Плюсы и минусы компании

- Дубликаты не найдены

- Лига биржевой торговли

- Правила сообщества

- Щедрость Лензолота как повод насторожиться

- Я нашёл клад!(. )

- В Тинькофф-Инвестициях не очень хорошо понимают, как работают финансы

- Как инвестировать на 10 лет на основании лишь одного критерия?

- Как сельский гастроном вышел на биржу и превратился в компанию с капитализацией $100 миллионов

Как развивается бизнес «Детского мира»

Акции «Детского мира» не выросли с момента выхода компании на Мосбиржу. Текущий владелец АФК «Система» пытается продать компанию, хотя бизнес растет и приносит лучшую дивидендную доходность среди российских ретейлеров. Посмотрим, что происходит с бизнесом «Детского мира».

В чем может быть инвестиционная идея

АФК «Система» владеет контрольным пакетом акций «Детского мира». Холдинг единолично принимает решения по важным вопросам в компании — например, о выплате дивидендов.

У «Системы» большой долг, который руководство планирует уменьшить на 70 млрд рублей за 2019 год. Для этого, скорее всего, придется продать какой-нибудь актив. А «Детский мир» пытаются продать с декабря 2017 года.

Руководство «Системы» сообщило минимальную цену за свой пакет акций: не менее 35 млрд рублей, или 90,9 Р за акцию. Примерно по такой же цене акции «Детского мира» торгуются на Мосбирже. Но цена указана минимальная. Возможно, смогут продать чуть дороже: за 95—100 рублей на акцию.

Если покупатель полностью выкупит акции «Детского мира» у АФК «Система», то у него возникнет обязанность выставить оферту остальным владельцам акций по цене сделки — на этом и можно заработать.

Идея спекулятивная по двум причинам: во-первых, «Система» хочет продать актив дороже рыночной цены, а покупателей пока нет. Во-вторых , саму сделку можно структурировать так, чтобы оферту не выставлять.

В 2018 году одним из претендентов был миллиардер Михаил Гуцериев. В 2019 году он и его партнеры приобрели 66,9% акций Кузбасской топливной компании. Остальным акционерам не выставили оферту, потому что каждый партнер купил долю ниже 30%. Законного основания для оферты не было. Если новый покупатель проведет сделку подобным образом, ситуация повторится и акционеры останутся без оферты.

Разбор отрасли

Рынок детских товаров прошел стадию двузначных темпов роста. Сейчас это стагнирующая отрасль — у этого две глобальные причины.

В России постепенно падает количество новорожденных год к году. Росстат прогнозирует спад до 2030 года. Но нужно помнить, что это Росстат и что это прогноз.

Главный минус падения прироста новорожденных в том, что товары для новорожденных составляют треть от рынка детских товаров — это выгодный сегмент для бизнеса. На большую часть товаров — питание, подгузники и детскую косметику — постоянный спрос.

Родители трепетно относятся к продукции для новорожденных, поэтому отдают предпочтение товарам известных брендов и магазинам с известной репутацией. Доля контрафактного товара в данном сегменте низкая — официальный бизнес терпит меньшие убытки, чем в других сегментах.

Новорожденные вырастают, и им требуется новая одежда и обувь. Это второй по значимости рынок детских товаров, спрос на который также постепенно может упасть. В Казахстане и Беларуси ситуация лучше, но доля выручки «Детского мира» от Казахстана — всего 3%.

Реальные доходы россиян не растут с 2014 года. Это влияет на продуктовое поведение людей: меньше тратят на покупки, вырастает жизненный цикл вещей.

Частично падение доходов нивелирует поведение тех людей, которые не снижают затраты на детей. Например, отрасль детских вещей росла в период мирового кризиса 2008 и валютного кризиса 2015—2016 годов.

Если «Детский мир» сможет реализовать свои планы по захвату 20% рынка Казахстана, Беларуси и товаров для животных, то выручка через 5—10 лет сможет удвоиться.

Источник

Будет ли рост акций компании Детский Мир в 2021? Плюсы и минусы компании

В данном видео разберем стоит ли инвестировать в компанию «Детский Мир». Какие есть факторы роста и риски компании. Как часто компания выплачивает дивиденды и их размер. Можно ли получать пассивный доход от инвестирования в Детский мир в 2021 году?

«Детский мир» — советская и российская сеть магазинов товаров для детей, созданная в 1947 году и ставшая крупнейшей в России. В 2011 года компания открыла фирменный интернет-магазин. Бренд является самой узнаваемой сетью детских магазинов.

В феврале 2017 года «Детский мир» вышла на IPO на Московской бирже. Цена акции составила 85 рублей, общий размер сделки − около 21,1 млрд рублей. Тиккер – DSKY.

2 сентября 2020 года, АФК «Система» и Российско-китайский инвестиционный фонд объявили об успешном завершении сделки по продаже 25% акций «Детского мира», по итогам которого стороны выйдут из акционерного капитала ретейлера.

По данным на 30 июня 2020 года, сеть магазинов «Детский мир» представлена 782 магазинами, расположенными в 301 городе России, Казахстана и Беларуси. При этом основная доля всех продаж компании происходит на территории РФ — 96,65%, далее 2,66% от всей выручки идет из Казахстана.

• 75 % акций компании находятся в свободном обращении;

• 25 % акций компании принадлежит Altus Capital

Капитализация компании составляет 112,5 млрд.р. Скорректированная прибыль в 1 квартале 2021г. составила 1,5 миллиарда рублей против 15 миллионов рублей годом ранее. Выручка в 1 квартале увеличилась на 15% до 35,7 миллиарда рублей год к году. Скорректированная EBITDA в 1 квартале выросла на 37,3% и составила 3,1 миллиарда рублей год к году

Также сообщается, что в апреле 2021г. Altus Capital договорилась об увеличении доли в Детском мире DSKY до 29,99%, получила предварительное согласие ФАС. Обычно желание крупнейшего акционера нарастить свою долю говорит перспективных планах компании по развитию и расширению бизнеса.

Также позитивным фактором является желание компании инвестировать в капитальные вложения порядка 5 млрд рублей в 2021г.

P/E (цена акции на прибыль) = 23,14

P/S (цена компании на выручку) = 0,77, то есть сейчас компания продается со скидкой, что лично мне очень нравится.

Оптимистичны также прогнозы аналитиков по поводу цены акции компании:

ВТБ Капитал – 180р

Ренессанс Капитал – 170р.

Bank of America – 185р.

Goldman Sachs – 175р.

Дивидендная политика предусматривает выплату не менее 50% чистой прибыли по МСФО, но не более 100% прибыли по РСБУ (обычно платят больше — до 100% прибыли по РСБУ, когда она больше МСФО). Платят дважды в год — за 9 месяцев и за IV квартал.

Текущая доходность – 8,5%

Индекс стабильности дивидендных выплат – 0,5

Прогнозная дата закрытия реестра 11.07.2021г., прогнозная выплата на 1 акцию составит 6,11 рублей.

Стоит отметить понятную структуру собственности и модель управления для инвесторов. Также компания является бенефициаром текущей политики государства по увеличению рождаемости.

А теперь давайте поговорим немного о минусах компании:

1) Зависимость от внешних поставок игрушек и других товаров. В первую очередь от Китая, на который приходится около 50% всего ассортимента «Детского мира». При ухудшении торговых или политических отношений со странами — экспортерами товаров «Детского мира», можно ожидать ухудшения финансовых показателей бизнеса.

2) Долгосрочный тренд на снижение использования пластика в силу загрязнения океанов и окружающей среды потенциально угрожает ретейлерам и производителям детских игрушек в краткосрочной и среднесрочной перспективах. Это весомый риск, так как около 80–90% всех проданных игрушек либо полностью сделаны из пластика, либо содержат значительное количество пластика

Дубликаты не найдены

Лига биржевой торговли

193 поста 2.2K подписчик

Правила сообщества

1. Необходимо соблюдать правила Пикабу;

2. Оффтопик (то есть посты, не связанные с тематикой сообщества) запрещены.

Все очень просто. Кому нужны игрушки? Детям. Что там с рождаемостью? Все херово, население растет за счет иммигрантов. Если количество рождаемости не растет и как следствие потребление товаров для детей стагнирует, то как увеличить доходы компании? За счет срезания расходов и увеличения эффективности. Что сделала компания чтобы срезать расходы? Ничего.

На мой взгляд компания в долгосрочном периоде пойдет по стопам Toys «R» kids которая обьявила банкротство пару лет назад.

перейдут на модные ЭКО-игрушки, по стоимости будут компенсировать китайский пластик. «деревянные эко-конструкторы, кубики и прочее»

+ там вроде ещё одежду продают

Не важно на что они перейдут, они не смогут сбыть больше товара. Даже если сбывать меньше, но более дорогие эко-игрушки, это не повлияет на их выручку.

Да и в добавок, в китае цены выросли + курсы валют, по-любому себестоимость товара растет и как следствие маржа прибыли падает у магазина.

При росте себестоимости растет и конечная цена реализации, все эти расходы ложатся на покупателя. Цены в магазинах не замораживают на полгода-год, они меняются пропорционально роста закупки, а зачастую закупив товар по «старой» цене магазин выставляет уже «новую» с учетом будущего роста, чтобы не потерять в рентабельности.

есть одежда, но высокий удельный вес игрушек. Если бизнес просядет, то перейдут, но пластиковые дешевле.

если китайске правительство не соберется снижать выбросы от заводов.

если политика США не изменится, если РФ не найдет нового «друга». Я вижу китайский рынок одним из самых динамичных. Однако риски неиспользования пластика с каждым годом растут, зеленое лобби (или точнее сказать деньги зеленого лобби) работает

время покажет, предугадать на долгосроке достаточно сложно, тем не менее у компании много положительных точек сейчас, что даст рост в ближайшие 3-5 лет.

Тинькофф в своих «обучалках» раздавал как раз «Детский мир» как один из подарков. Может показатели и хорошие, но я соглашусь с автором одного из ответов, не вижу я как-то перспектив у этой отрасли.

Как говорится «сколько людей, столько и мнений». Спасибо за обратную связь.

p/s = 0,77 — это скидка. p/е — высокий, но при выборе компании в портфель я ориентируюсь не только на индексы

цель — показать, что инвестировать легко и просто.

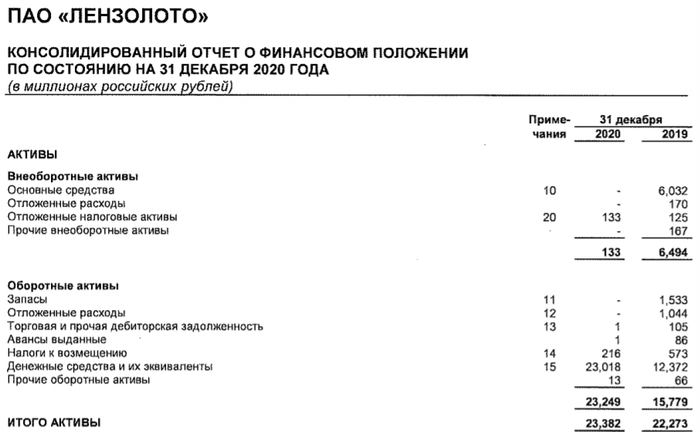

Щедрость Лензолота как повод насторожиться

С утра 4-го июня обыкновенные акции золотодобывающей компании Лензолото стоили примерно 18 600 рублей, но уже днём цена достигла 26 360 рублей, и торги были приостановлены. Причиной этого стали объявленные компанией щедрые дивиденды в размере 15 291,5 рублей, что даёт совершенно космическую доходность в 81,8% от изначальной цены и 65,1% от цены закрытия (при средней дивидендной доходности российского рынка около 7%).

Но довольно быстро стали очевидны причины такой щедрости. Итак. Лензолото принадлежит по сути компании Полюс — другому золотодобытчику, но не напрямую. ПАО Полюс владеет АО Полюс Красноярск, ему принадлежит 94% ПАО Лензолото, а оно владеет ЗДК Лензолото, которое и ведёт операционную деятельность.

Полюс решает избавиться от ненужной компании-прокладки и ПАО Лензолото продаёт ЗДК Лензолото компании Полюс Красноярск, получая за это 23 млрд. рублей, из которых 18,6 млрд отправляется на дивиденды. Остатки скорее всего пойдут на выкуп акций. Таким образом на каждую акцию приходится 19 319 рублей на счетах компании. И больше ничего. По отчёту компании видно, что активы компании выросли, но это почти полностью деньги на счетах; от основных средств и запасов ни осталось ни следа. Вероятнее всего, компания будет ликвидирована.

Тем удивительнее, что после того, как эта информация стала известна каждому, акции не упали, а выросли. Сейчас одна ценная бумага, которая является эквивалентом 19 319 рублей на счетах компании, стоит 34 550 рублей. Доходность упала до 43,5%.

Надо добавить, что на бирже торгуются и привилегированные акции компании, там рост не такой бурный и текущие котировки превышают дивиденд «всего лишь» вдвое.

На что рассчитывают люди, покупая рубль за 2, непонятно. Тем более, что уже не нужно даже лезть в отчёт. Причины таких дивидендов хорошо известны. Разве что можно надеяться успех на весьма рискованной спекуляции.

Вот такие интересные случаи бывают на бирже. Будьте осторожны и думайте своей головой.

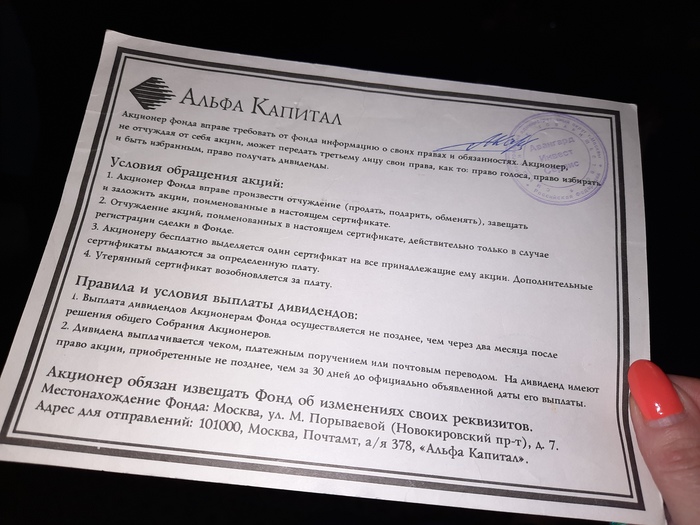

Я нашёл клад!(. )

Вводная: в семейном архиве найден пароль от кошелька биткоин сертификат на 10 акций Альфа Капитал (скрины ниже).

Я обрадовался — ведь теперь я — соакционер крупной развивающейся компании!

Однакож.

Чудесным образом в 1998г презикдент подписал указ, что это не акции, а ПИФ и на них, соответственно, не начисляются дивиденды. Ну и понятно, что теперь это не доля в компании, а тупо сумма по номиналу на день подписания.

То есть теперь стоимость этого вот всего 1180 рублей.

Это вопросу о том, что «вы бедные потому что не хотите работать». Нет. «Вас ки-ну-ли!»(с). И кинул не какой-то там Мавродий (АО «МММ») — а по сути государство совместно с банком, который сейчас прекрасно процветает за счёт обмана граждан.

Думаю, вряд-ли можно что-то сделать сейчас. Индексировать никто не будет. Такой вот привет из 90х 🙂.

Ставлю тег негатив, ибо сам стараюсь не думать о таких вещах — пригорает знатно 👿

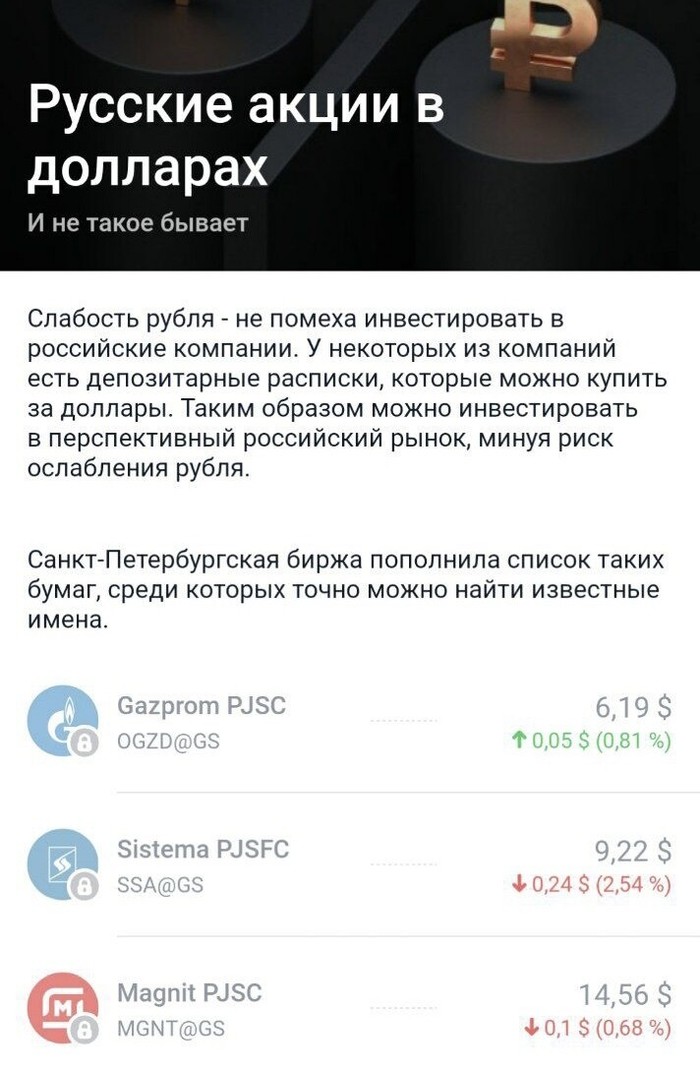

В Тинькофф-Инвестициях не очень хорошо понимают, как работают финансы

…но это не мешает им давать своим клиентам «ценные советы». Например, предлагается «купить депозитарные расписки на русские акции за доллары, чтобы миновать риск ослабления рубля».

Подписчик прислал в чат прекрасное. В Тинькофф думают (и советуют своим клиентам), что если купить российские акции за доллары – то можно «миновать риск ослабления рубля». Стыдновато! Когда меня в следующий раз будут укорять за то, что я предвзято определяю основное маркетинговое позиционирование Т–И как «Robinhood для россиян» – можно будет ссылаться на этот пост.

На всякий случай напомню, что избежать риска ослабления рубля можно, инвестируя в базовые активы, чья фундаментальная стоимость никак не привязана к курсу рубля. Например, купив акции США за доллары. Или даже купив акции США за рубли – итоговая доходность будет в обоих случаях одинаковой (и даже налогов вы в итоге заплатите столько же).

А акции «Магнита» вы можете покупать хоть за рубли, хоть за доллары, хоть за рупии – но защититься от обесценения рубля это поможет разве что во влажных фантазиях. (А, ну и в советах экспертов из Тинькофф, конечно же!)

Upd.: Пояснение для тех, кто не очень понимает, что здесь не так. Утверждать, что «российские акции, купленные за рубли, не защищают от ослабления рубля, а если покупать за доллары, то защищают!» — это примерно то же самое, что говорить «к счастью, рост курса доллара в полтора раза не отразится на способности россиян купить себе новый Айфон — потому что в российских магазинах можно купить Айфон за рубли.»

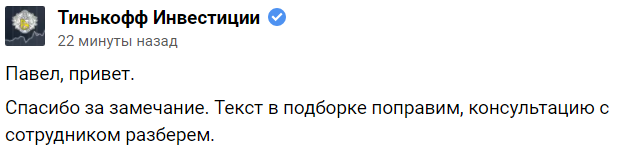

Upd. 2: Тинькофф отреагировал достаточно быстро и адекватно:

Upd. 3: В рамках рекламы разумного отношения к инвестициям — ссылка на мой канал.

Upd. 4: Обновлённое описание от Тинькофф — стало явно лучше:

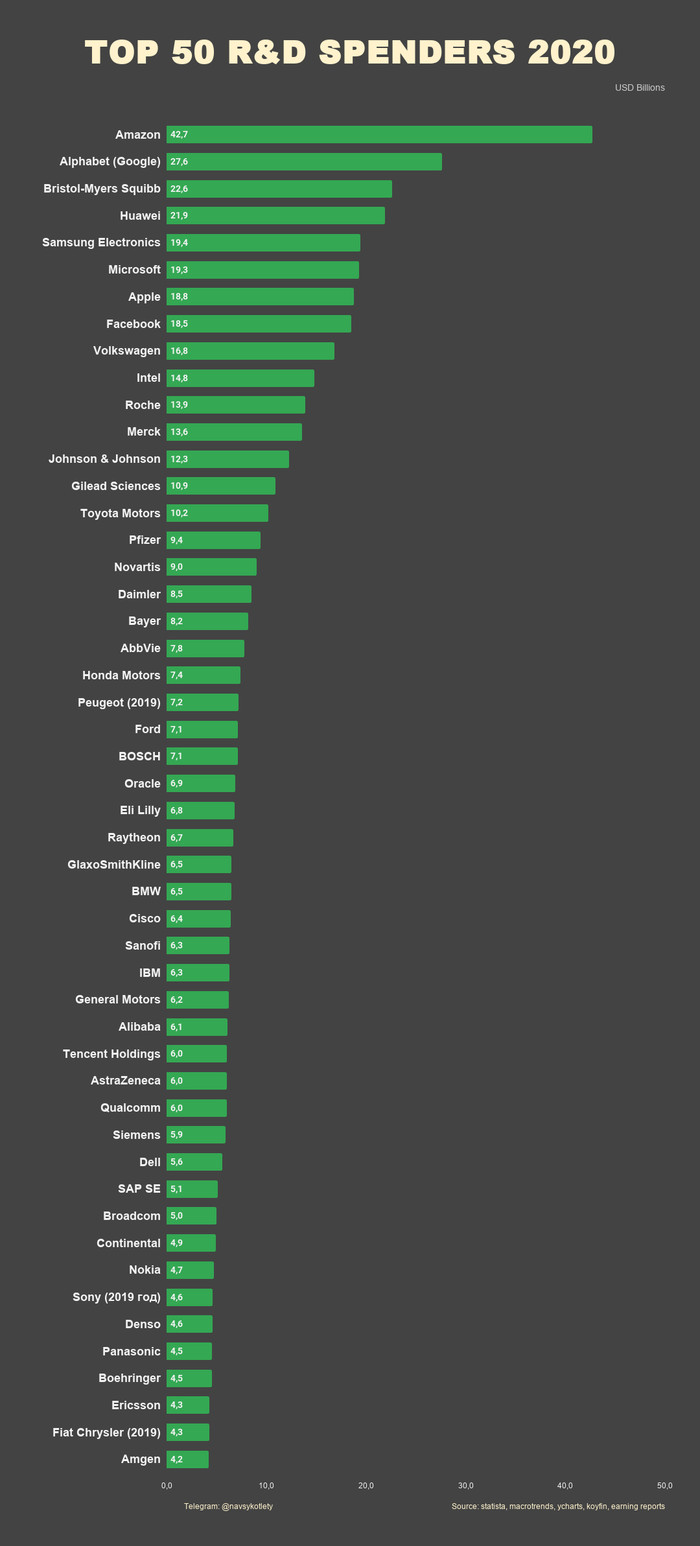

Как инвестировать на 10 лет на основании лишь одного критерия?

Если бы вам предложили инвестировать в компанию на 10-20 лет на основании лишь одного параметра, что бы это было? Мой ответ однозначен — R&D (Research & Development). По-русски: НИОКР (Научно-исследовательские и опытно-конструкторские работы).

Как вам R&D Amazon? Сумма даже чуть больше, чем бюджетные расходы Москвы за тот же год (

Именно R&D показывает сколько компания инвестирует в своё развитие. Чем больше эта статья расходов, тем больше шансов, что компания займёт (или продолжит занимать) лидирующее положение в своей отрасли. Конечно, зависимость не прямая, но она однозначно есть. Как вариант, можно оценивать мультипликатор R&D/Sales — так мы увидим какие компании прикладывают максимум «усилий», чтобы оставаться инновационными. Однако, на мой взгляд, именно абсолютное значение R&D имеет наибольшую ценность, ведь если ты можешь позволить себе тратить десятки миллиардов долларов на разработки и нанимать лучшие умы, то именно твои технологии будут приносить максимальную пользу и пользоваться максимальным спросом.

Конечно, теоретически, пара ребят в гараже, имея в качестве ресурсов только мозги, компьютер и последний доширак, могут создать инновационную технологию. Теоретически, многие убыточные компании (а порой и без прибыли) обладают технологиями, которые потенциально могут изменить мир. Но не очень понятно, по каким критериям и в каких пропорциях делать на них ставку. Потому что невозможно измерить их потенциал эмпирически. А вот с R&D всё гораздо проще. Кстати, лайфхак для составления долгосрочного портфеля: взять топ-50 компаний по R&D, где в качестве веса в портфеле будет именно этот показатель (не инвестиционная рекомендация).

А вообще знаете что? Давайте прям сейчас сделаем такой модельный портфель? И через 10 лет посмотрим, обгонит ли он S&P500 и насколько.

Ну и напоследок. Есть тезис, что лидеры приходят и уходят. Это вполне справедливо и об этом важно помнить. Но не менее важно — то, что делают лидеры, чтобы ими оставаться.

С полным списком (113 компаний) в виде таблицы можно ознакомиться здесь. В выборку попали все компании США c R&D > 1 млрд. Некоторые компании из других стран могли быть пропущены, т.к. по ним гораздо сложнее искать агрегированную информацию. Также был включен Яндекс с R&D

Здесь бесплатные проекты в Google таблицах для инвесторов

«На всю котлету» [ Телеграм | YouTube ]

Как сельский гастроном вышел на биржу и превратился в компанию с капитализацией $100 миллионов

Шикарнейшая история, которая максимально точно характеризует сегодняшний фондовый рынок. Кто готов купить маленький продуктовый магазин в сельской местности Нью-Джерси за сотню миллионов долларов?

За последний год мы наблюдаем рекордные значения по открытию брокерских счетов. Толпы розничных инвесторов ведут себя не просто иррационально, они буквально потеряли всякую связь с реальностью и превратили рынок в казино. Я думал, что глядя на SPAC-эйфорию, манипуляции на Reddit, ажиотаж вокруг электромобилей и прочие аномальные явления меня уже трудно удивить, но надо признать, что я заблуждался.

Один единственный гастроном из поселения Полсборо, штат Нью-Джерси, с выручкой в $13,976 вышел на IPO прошлым летом, как Hometown International ($HWIN) и сейчас имеет капитализацию в $99 миллионов, а её крупнейший акционер, он же гендиректор, финансовый директор и бухгалтер в одном лице — это тренер по борьбе в соседней школе Пол Морина.

Особенно забавно читать годовой финансовый отчёт по форме 10-K, ибо там всё как у взрослых с перечислением факторов риска и вот такими вот формулировочками: «The Company experienced a decrease in revenues as a result of the COVID-19 pandemic».

Магазин был закрыт с 23 марта по 8 сентября прошлого года из-за пандемии и за это время акции компании выросли с $3.25 за штуку до $9.25. На пике капитализация Hometown International доходила до $113 миллионов.

Журналисты CNBC выяснили, что у основателя «корпорации» нет никакого опыта в розничной торговле продуктами питания, однако в заявлении совета директоров Hometown International говорится о том, что его глубокие знания и понимание рынка делают его ценным руководителем и членом совета. Вице-президент и секретарь компании — 46-летняя учительница математики в средней школе Полсборо, Кристин Линдемат.

Согласно годовому отчету, Полу Морина принадлежит 19% всех акций Hometown в обращении. При текущей стоимости акций в $12 его акционерный капитал составляет около 20 млн долларов. В документации говорится, что компания создавалась с целью открыть сеть магазинов деликатесов, где в домашней атмосфере будут продаваться сэндвичи и другая аналогичная продукция.

The store is designed to offer local patrons of all ages with a comfortable community gathering places. Targeted towards smaller towns and communities, the Company’s first unit was built in Paulsboro, New Jersey.

В прошлом году расходы Hometown превысили $600 000 по сравнению с $154 000 в 2019 году. Компания также сообщила о неоперационной чистой прибыли в размере $2.2 млн от продажи акций. Примечательно, что среди других акционеров Hometown числиться несколько предприятий из Макао и Китая. С одним из них, VCH Limited, было заключено соглашение, по которому VCH Limited оказывала консультационные услуги по вопросам, связанным с выходом на состоятельных и институциональных инвесторов.

В общем, любопытно, когда на это всё обратит внимание комиссия по ценным бумагам США.

Большое спасибо всем за внимание. Если вам интересны подобные рассуждения, то подписывайтесь на мой канал Groks.

Источник