Рейтинг банков России по кредитам основан на объемах кредитов, процентных ставках, отзывах и других параметрах. Сделать вывод о надежности банка по кредитам, можно исходя из его расположения в общем списке.

Топ банков По кредитам

Место

Банк

Кредиты физ.лиц, тыс. руб. на

Кредиты физ.лиц, тыс. руб. на

Изменение тыс. руб

Изменение %

Рейтинг банков по кредитам на сегодня

Рейтинг банков по кредитам представлен специально для тех людей, которые хотят взять деньги в проверенной финансовой организации. В таком ранжировании принимают участие финансовые организации, которые выдали наибольший объем денег обычным людям.

Как составляется рейтинг банков по кредитам?

Составляется кредитный рейтинг банков под данным ЦБ РФ. Это один из самых проверенных источников, который использует для оценки объективные критерии. Наибольший объем выдается крупные российские банки. Они имеют достаточно большую сеть отделений, активно рекламируют услуги и развивают зарплатные проекты.

Мы предлагаем познакомиться с финансовыми учреждениями, в которых на сегодня сформировались самые лояльные условия к клиентам. В них:

высокий показатель одобрения кредитов,

возможность заключить кредитный договор на различный срок,

шанс получить сумму без залогов и поручителей.

Рейтинг банков по кредитам показывает, куда люди обращаются чаще. Некоторые организации могут даже выдать деньги людям с плохой кредитной историей. Но на большую сумму рассчитывать не приходиться. Обычно такие финансовые учреждения предлагают высокие процентные ставки.

Как определить лучший банк для кредита?

Рейтинг банков по потребительским кредитам, основанный на данных Центробанка России, является главным информационным ресурсом в банковском секторе. Но перед тем как принять решение, рекомендуется изучить и другие направления работы выбранного финансового учреждения.

Топ банков России по кредитам составлен с учетом:

кредитов физических лицами,

изменений в рублях,

изменений в процентах.

Представленное ранжирование является оценкой по определенному показателю. Рейтинг составлен из всех сумм, которые выдают финансовые учреждения клиентам. Поэтому с учетом этого показателя вы без проблем найдете самый популярный банк среди заемщиков.

Источник

Рейтинг российских банков в сегменте потребительского кредитования по итогам первых девяти месяцев 2020 года

Банки.ру запускает серию исследований лидеров отечественного рынка потребительского кредитования¹.В этом материале мы рассмотрели портфели потребительских кредитов банков, уровень просроченной задолженности по ним, объем и количество выдач физическим лицам по регионам кредитования, видам кредитов, в разрезе требований к обеспечению и документам. Также мы проанализировали сроки выдаваемых кредитов, средние процентные ставки по ним и оценили средний процент одобрения заявок.

Анкеты для участия были разосланы топ-100 банков по объему розничного кредитного портфеля, по данным финансового рейтинга Банки.ру. С полной версией рейтинга можно ознакомиться здесь.

В исследовании приняло участие 17 банков, совокупный портфель потребительских кредитов² которых по состоянию на 1 октября 2020 года составлял 2,4 трлн рублей. Первое место по данному показателю занял банк ВТБ с размером портфеля потребительских кредитов в 1,44 трлн рублей. Вторым стал Газпромбанк с портфелем в 237,2 млрд рублей. Третью строчку занял Россельхозбанк с размером портфеля в 187,6 млрд рублей. По итогам первых трех кварталов текущего года 100 млрд рублей превышают также портфели потребкредитов Райффайзенбанка и Росбанка. Более половины розничного кредитного портфеля потребкредиты занимают в бизнесе ОТП Банка, Райффайзенбанка, Челиндбанка и Примсоцбанка.

Топ-10 банков по объему портфеля потребительских кредитов на 1 октября 2020 года

Место в рейтинге

Портфель потребительских кредитов на 01.10.20, млрд рублей

Доля в розничном кредитном портфеле на 01.10.20, %

Наименьшая доля просрочки наблюдается в портфеле Челябинвестбанка (1,25%). Также в тройке «отличников» по этому показателю Челиндбанк (2,83%) и Газпромбанк (3,14%). Наибольшая же просрочка зафиксирована в портфеле Совкомбанка (21,62%). Средний показатель просрочки по итогам первых девяти месяца года среди респондентов составил 8,5%. Однако, так как ряд игроков не раскрыли свои данные по этому показателю, реальная цифра может быть иной.

Топ-5 банков с наименьшей долей просроченной задолженности в портфеле потребительских кредитов на 1 октября 2020 года

Доля просроченной задолженности в портфеле потребительских кредитов на 01.10.20, %

Объем просроченной задолженности по портфелю потребительских кредитов на 01.01.20, млн рублей

За первые девять месяцев текущего года банки-респонденты совокупно выдали 2,7 млн потребительских кредитов на сумму 997,4 млрд рублей. Лидером по объему и количеству предоставленных кредитов стал ВТБ. Наряду с ним в первую тройку по объему выданных займов входят Газпромбанк и Россельхозбанк, а по количеству — ОТП Банк и Совкомбанк.

Топ-10 банков по объему потребительских кредитов за первые девять месяцев 2020 года

Место в рейтинге

Объем потребительских кредитов, млрд рублей

Всероссийский Банк Развития Регионов

Топ-10 банков по количеству потребительских кредитов за первые девять месяцев 2020 года

Место в рейтинге

Количество потребительских кредитов, тыс. шт.

Всероссийский Банк Развития Регионов

Более 99% всех выдач приходится на необеспеченные кредиты наличными. POS-кредиты предоставляет только ОТП Банк (их доля составляет 95% в количественном выражении и 75% — в объемном).

Доля потребительских кредитов с поручительством совокупно по участникам рейтинга составила 0,6%, а процент залоговых займов — 0,4% в объемном выражении и 0,1% в количественном.

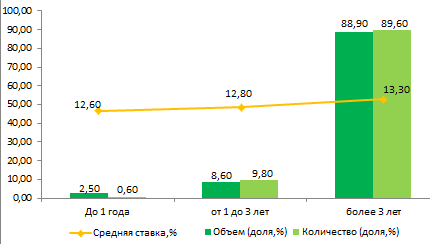

Основная часть всех предоставленных респондентами потребительских кредитов выдавалась на срок более трех лет без подтверждения дохода.

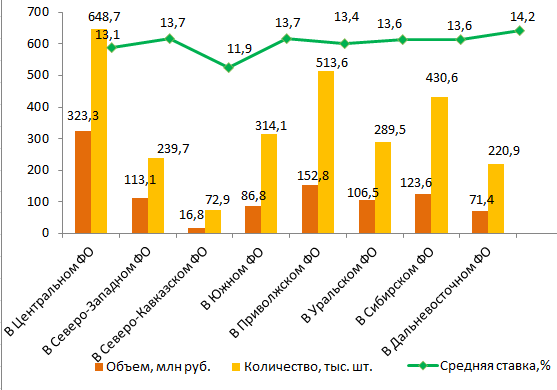

Больше всего займов в первые три квартала года было выдано в Центральном, Приволжском и Сибирском федеральных округах, а наименьшая доля выдач характерна для Северо-Кавказского федерального округа. Не выравнивает динамику даже то, что в последнем регионе отмечается наименьшая средневзвешенная ставка (11,9%, а не 12,9%, как в целом по РФ).

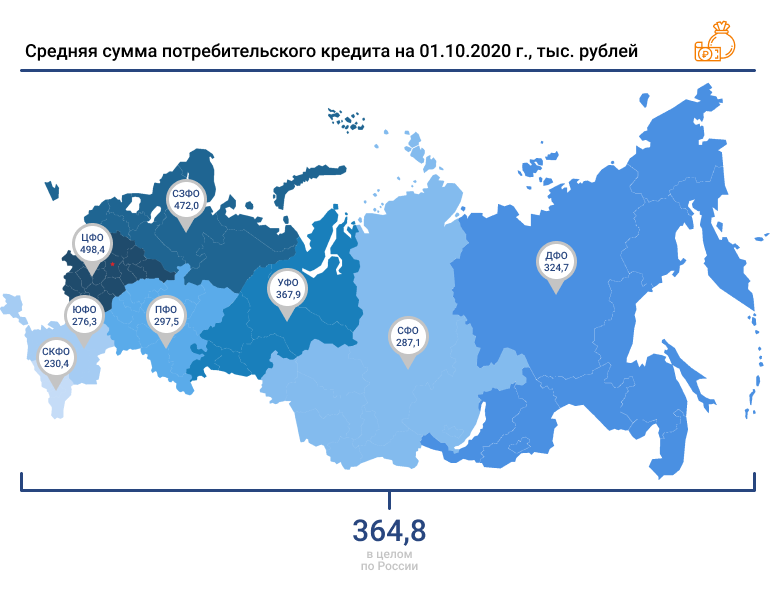

Лидируют по среднему размеру потребительского кредита Центральный и Северо-Западный ФО, а наименьший средний чек отмечается в Северо-Кавказском и Южном ФО. В целом же по России средняя сумма потребительского кредита, согласно данным заполненных банками анкет, на 1 октября 2020 года составляла 364,8 тыс. рублей. При этом в отношении всех банков НБКИ зафиксировало этот показатель на уровне 232,3 тыс. рублей, отметив прирост в 30% по сравнению с октябрем 2019 года.

Средний процент одобрения поданных заявок в банках-участниках составил по итогам первых девяти месяцев года 34,3%, что коррелирует с цифрами по РФ в целом (38,7% в оценке БКИ «Эквифакс»).

Рейтинг составлен 17 декабря 2020 года.

Инна СОЛДАТЕНКОВА, отдел анализа банковских услуг Банки.ру

¹ Первый рейтинг составлен нами на основании данных анкет по отчетности РСБУ за первые три квартала 2020 года. В дальнейшем мы планируем выпускать исследования по итогам каждого полугодия.

² К потребительским кредитам в данном исследовании мы относим кредиты наличными и POS-кредиты.

Источник

Топ 10 банков России по кредитам

Топ банков По кредитам

Место

Банк

Кредиты физ.лиц, тыс. руб. на

Кредиты физ.лиц, тыс. руб. на

Изменение тыс. руб

Изменение %

Топ 10 банков России по кредитам на сегодня

Топ 10 банков по кредитам в 2021 году представлен учреждениями, предлагающими наиболее выгодные условия физическим лицам. Составляется он по данным ЦБ РФ с учетом многих показателей. Традиционно лидерами являются крупные банки, имеющие положительную репутацию.

Как формируется топ 10 банков по кредитам?

Центробанком России оценивается:

скорость и процент одобрения кредитов;

процентные ставки;

удобство и варианты оплаты.

Топ 10 лучших банков по потребительским кредитам рассчитывается с учетом прошлой и текущей финансовой истории, с учетом оценки размера финансовых обязательств.

На нашем сайте для формирования рейтинга используются исключительно официальные данные. Ранжирование осуществляется на основе общего объема кредитов, полученных клиентами. Благодаря сервису можете:

найти самые надежные учреждения;

определить среднерыночную процентную ставку;

подобрать программу с оптимальными условиями.

Представлены актуальные сведения на сегодня и за прошлые месяцы. Для удобства анализа увидите на сколько изменились суммы в рублях и процентах. Если в топ 10 российских банков по кредитам не вошло нужное учреждение, вы можете его найти с использованием строки поиска. На открытой странице увидите не только место в общем рейтинге по кредитам, но и другую полезную информацию, в том числе адреса.

Источник

Данные банков по доходности от кредитов

Отзывы о банках лидерах по кредитам

Максимально быстрое обслуживание.

Я очень рада что стала владелицей карты данного банка, потому что всегда по любому вопросу специалисты решают все четко, быстро и вежливо, даже если геморрой начался из-за моей природной рассеянности (2 раза за месяц потерять карту банка — это особая одаренность)Первую карту получила чтоб с каждой зарплаты отлаживать деньги на подарок себе в конце года, чтоб она была в виде копилки, все шло… Читать

Благодарим за качественное обслуживание!

Хочу оставить отзыв об обслуживании в отделении Абсолют банка на улице Челюскинцев 18/2 на Цирке. Я со своей пожилой мамой-пенсионеркой пришла сюда, чтобы оформить вклад, и нужна была консультация по другим вопросам, связанным с расчетным счетом, открытом в другом банке. Она хотела перевести деньги оттуда, но ситуация осложнялась тем, что ехать туда лично не было возможности – это очень далеко… Читать

Устраивает уровень обслуживания

Сотрудничаю с банком по бизнес тарифу Базовый. Уровень обслуживания устраивает полностью. Любые денежные операции обрабатываются быстро. Персональный менеджер всегда на связи в рабочее время, за три года не подвели ни разу ни меня, ни моих клиентов, с сотрудниками. Читать

жиганова Елена Олеговна, Москва

Хочу выразить благодарность менеджеру по работе с клиентами Ш-й Ольге(отделение Бабушкинское).Очень отзывчивый,вежливый,приятной внешности сотрудник.Ольга всегда с улыбкой и хорошим настроением общается с клиентами,всё дохотчиво разьеснит,подскажет.Не раз бывала в этом банке,но обслуживание Ольги Ш-й самое лучшее.Хочу пожелать ей карьерного роста,удачи,здоровья и поощрение руководства.Спасибо за… Читать

г. Надым ЯНАО от Л-ой А.А. Хочу поблагодарить сотрудников Газпромбанка а именно — Я-ва Людмила Николаевна ( заместитель начальника до №002/1015 ) : она обслужила меня когда я стояла в ожидании своей очереди. Настолько подкована в работе, по мимо руководящей должности она знает все нюансы в работе своих подчиненных. Что меня удивило. Просто человеческое спасибо за то что помогла решить мою… Читать

Тинькофф — банк, который заботится о своих клиентах

Добрый день! Я не сотрудник банка и не проплаченный интернет маркетолог. Я пользователь, который получает качественную услугу.Хочу выразить благодарность сотрудникам банка за предоставляемые качественные сервисы, быструю поддержку и внимательное отношение к проблемам своих клиентов.Опишу свою ситуацию и что сподвигло меня написать данный пост.Будучи за границей пользовался дебетовой картой… Читать

Здравствуйте.Давно пользуюсь вашим банком. Всегда была очень довольна.

7 месяцев назад некий сотрудник очень сильно меня разочаровал и я решила, что больше к вам ни ногой. Я конечно не буду больше сотрудничать с вами, но справедливости ради хочу сообщить ))) — Бауманское отделение- это тот банк, благодаря которому Ренессанс был для меня лучшим банком. Жаль метро закрыли и добираться стало не удобно.Два раза была в Преображенском отделении. Очень хорошее впечатление… Читать

Науменко Инна Викторовна, Москва

Стандартный набор документов такой:

паспорт;

заверенная копия трудовой книжки (или трудового договора);

справка о доходах (в свободной форме, 2-НДФЛ, по форме банка или выписка из ПФР, например);

и иногда требуется второй документ на выбор, это могут быть водительские права, загранпаспорт, СНИЛС, ИНН.

Пакет документов может зависеть и от запрашиваемой суммы: чем больший кредит вы хотите получить, тем больше справок придётся предоставить. При небольших суммах может требоваться упрощённый набор, но ставка тогда будет выше.

Если вы получаете зарплату в выбранном банке, то можете рассчитывать на минимальный пакет документов — только паспорт, без справки, подтверждающей доход.

Можно воспользоваться нашим кредитным калькулятором, чтобы узнать, какие документы запрашивает тот или иной банк.

Какие документы нужны для оформления кредита?

Какие требования предъявляются к заёмщику?

Большинство кредитных организаций рассматривают заёмщиков в возрасте от 21 года до 65–70 лет на момент погашения кредита. Но есть банки, в которых вы сможете оформить кредит уже с 18 лет. Также можно найти кредиты, которые нужно погасить до 80 лет, например.

Для получения кредита у вас должны быть:

российское гражданство;

общий трудовой стаж от одного года;

стаж на текущем месте работы от трёх месяцев.

Воспользуйтесь нашим кредитным калькулятором для поиска подходящих вам предложений. Укажите в нём сумму, срок кредита и свой возраст. В полученной выдаче выберите понравившийся вариант и нажмите кнопку «Подробнее», чтобы ознакомиться с требованиями именно этого банка.

Почему банки отказывают в выдаче кредита?

Банк не обязан объяснять заёмщику, почему он получил отказ в кредите. Но, как правило, отказывают по одной из этих причин:

вы не соответствуете требованиям банка — например, по возрасту или стажу работы;

у вас плохая кредитная история — она хранится 10 лет с момента внесения последней записи, так что если пять лет назад у вас были просрочки или долги, то, скорее всего, вам откажут в новом кредите;

у вас высокая долговая нагрузка или, другими словами, есть другие кредиты. На ежемесячные платежи по всем кредитам должно уходить не более 30–40% от дохода. Если новый кредит приведёт к нарушению этого условия, то банк его не одобрит;

вы указали неверные данные в анкете — для банка это значит, что вы хотели его обмануть.

Можно ли вернуть страховку по кредиту?

Да, но условия возврата зависят от срока заключения договора.

Ещё не прошли две недели с момента оформления страховки

По добровольным видам страхования предусмотрен «период охлаждения». Это значит, что вы в течение 14 дней можете отказаться от страховки и вернуть деньги. Правда, из этой суммы вычтут стоимость тех дней, пока договор действовал. Скажем, полис на год стоил 10 000 ?, значит, один день его действия обходится в 27,4 ? (10 000 ? : 365 дней). Ваша страховка работала 5 дней, значит, за этот период от стоимости отнимут примерно 137 ? (27,4 ? * 5 дней).

Для отказа от страховки нужно просто написать заявление. Если вы не можете лично приехать в офис страховой компании, то отправьте его по почте — заказным письмом с уведомлением о вручении. Но учтите, что без страховки банк может повысить процентную ставку по кредиту.

После «периода охлаждения»

После 14 дней вернуть страховку можно только в рамках условий, которые прописаны в вашем договоре. А в нём может быть указано, что при расторжении договора вам вернут лишь небольшую часть от стоимости страховки или же вообще ничего не вернут.

При коллективной страховке

Если банк присоединил вас к договору коллективного страхования (когда заёмщика подключают к программе, уже действующей между банком и страховой компанией), то отказаться от него вы сможете только на условиях, прописанных в страховке.

На эти полисы вообще не распространяются условия льготного расторжения. Но с 1 сентября 2020 года вступит в силу закон, который обяжет банки и страховые компании возвращать деньги за коллективную страховку при отказе от неё в «период охлаждения».

При досрочном погашении кредита

С 1 сентября 2020 года можно будет вернуть часть стоимости страховки за неистёкший период при досрочном погашении кредита. Пока же это происходит на условиях, которые указаны в самом договоре.

Можно ли вернуть проценты по кредиту?

Если вы закрыли кредит в срок, то вернуть проценты не получится. Это плата банка за пользование заёмными средствами.

В случае досрочного погашения кредита нужно посчитать и сравнить:

сколько вы фактически заплатили по процентам за весь период пользования;

сколько бы вы заплатили по процентам, если бы изначально оформили кредит на меньший срок (это можно сделать, например, в кредитном калькуляторе на сайте банка).

Если суммы получаются разные, то можно письменно обратиться в банк за перерасчётом процентов. Если он откажется возвращать разницу, то нужно идти в суд.

Откуда возникает эта разница? Такое возможно при аннуитетной схеме, когда долг погашается равными платежами. При этом первое время большая часть ежемесячного платежа идёт на погашение процентов и лишь небольшой кусочек — на возврат тела кредита. Потом пропорции меняются в обратную сторону. Получается, что вы платите часть процентов как бы раньше срока. Чаще всего такая проблема возникает при досрочном погашении ипотеки.

Можно ли погасить кредит материнским капиталом?

Материнским капиталом можно погасить не только ипотеку, но и потребительский кредит, если он оформлялся на покупку или строительство жилья. То есть в кредитном договоре должна быть прописана такая цель. Это будет служить для Пенсионного фонда подтверждением, что деньги были направлены именно на улучшение жилищных условий.

Как оформить кредитные каникулы?

До 30 сентября 2020 года можно оформить кредитные каникулы, просто позвонив в банк. Кредитор будет обязан предоставить отсрочку платежей на полгода, если ваши доходы за последний месяц упали как минимум на 30% по сравнению с вашим средним доходом в 2019 году.

Для принятия решения банку не нужны документы, подтверждающие снижение дохода. Но он может запросить их отдельно. В таком случае вы будете обязаны в течение 90 дней предоставить справку 2-НДФЛ от работодателя, решение Центра занятости населения о признании безработным или другие документы.

Максимально возможный размер для кредитных каникул по потребкредитам для физлиц составляет 250 тысяч ?, по кредитным картам — 100 тысяч ?. Кредит должен быть оформлен до 3 апреля 2020 года.

Если вы не подходите под условия обязательных кредитных каникул, то можно попросить банк об индивидуальной программе по отсрочке платежей на несколько месяцев. В таком случае к заявлению нужно сразу приложить документы, которые подтвердят ваши финансовые проблемы.

Что будет, если не платить кредит?

В первую очередь банк начнёт начислять за просрочку пени, размер которых указан в кредитном договоре. Информация о задолженности отразится в кредитной истории, что в будущем помешает вам получить новый кредит.

Вам также будут звонить специалисты из службы взыскания банка или коллекторского агентства. Потом банк может обратиться в суд. Тогда вопросом взыскания долга займутся судебные приставы. Они могут арестовать имущество и выставить его на продажу, ограничить вам право выезда за пределы страны, удерживать 50% с зарплаты, заблокировать ваши счета или, например, запретить пользоваться водительскими правами.

Как аннулировать кредит?

По закону о потребительском кредите вы имеете право в течение 14 дней с момента получения кредита отказаться от него. Для этого не нужно предварительно уведомлять об этом банк, как это происходит при досрочном погашении кредита, достаточно просто написать заявление об отказе. Но вы должны будете оплатить проценты за фактический срок кредитования.