Срок окупаемости проекта

Прежде чем осуществить какие-либо вложения, инвесторы в обязательном порядке стараются узнать, когда инвестиции начнут приносить прибыль.

Прежде чем осуществить какие-либо вложения, инвесторы в обязательном порядке стараются узнать, когда инвестиции начнут приносить прибыль.

Для этого используется такой финансовый коэффициент как срок окупаемости.

Понятие

В зависимости от целей финансовых вложений можно выделить несколько основных понятий срока окупаемости.

Для инвестиций

Срок окупаемости – это промежуток времени, по прошествии которого сумма вложенных средств сравняется с суммой полученных доходов. Иными словами в этом случае коэффициент показывает, какое время потребуется для того, чтобы вернуть вложенные деньги и начать получать прибыль.

Срок окупаемости – это промежуток времени, по прошествии которого сумма вложенных средств сравняется с суммой полученных доходов. Иными словами в этом случае коэффициент показывает, какое время потребуется для того, чтобы вернуть вложенные деньги и начать получать прибыль.

Нередко показатель используется для того, чтобы выбрать один из альтернативных проектов для инвестиций. Для инвестора более предпочтительным будет тот проект, значение коэффициента у которого меньше. Это связано с тем, что он быстрее станет доходным.

Для капитальных вложений

Данный показатель позволяет оценить эффективность реконструкции, модернизации производства. В этом случае этот показатель отражает период, в течение которого возникающие в результате экономия и дополнительная прибыль превысят сумму, затраченную на капитальные вложения.

Нередко подобные расчеты используются для оценки эффективности и целесообразности капиталовложений. Если значение коэффициента будет слишком большим, возможно, придется отказаться от подобных вложений.

Оборудования

Срок окупаемости оборудования позволяет рассчитать, за какое время средства, вложенные в данный производственный агрегат, будут возвращены за счет прибыли, полученной при его использовании.

Методы расчета

В зависимости от того, учитывается при расчете срока окупаемости изменение стоимости денежных средств с течением времени или нет, традиционно выделяют 2 способа расчета этого коэффициента:

В зависимости от того, учитывается при расчете срока окупаемости изменение стоимости денежных средств с течением времени или нет, традиционно выделяют 2 способа расчета этого коэффициента:

- простой;

- динамичный (или дисконтированный).

Простой способ расчета представляет собой один из самых старых. Он позволяет рассчитать период, который пройдет с момента вложения средств до момента их окупаемости.

Используя в процессе финансового анализа этот показатель, важно понимать, что он будет достаточно информативен только при соблюдении следующих условий:

- в случае сравнения нескольких альтернативных проектов они должны иметь равный срок жизни;

- вложения осуществляются единовременно в начале проекта;

- доход от инвестированных средств поступает примерно равными частями.

Кроме того простой срок окупаемости довольно информативен в качестве показателя рискованности вложения средств. То есть большее его значение позволяет судить о рискованности проекта. При этом меньшее значение означает, что сразу после начала его реализации инвестор будет получать стабильно большие поступления, что позволяет на должном уровне поддержать уровень ликвидности компании.

Однако помимо указанных достоинств, простой метод расчета имеет ряд недостатков. Это связано с тем, что в этом случае не учитываются следующие важные факторы:

Однако помимо указанных достоинств, простой метод расчета имеет ряд недостатков. Это связано с тем, что в этом случае не учитываются следующие важные факторы:

- ценность денежных средств значительно изменяется с течением времени;

- после достижения окупаемости проекта он может продолжать приносить прибыль.

Именно поэтому используется расчет динамического показателя.

Динамическим или дисконтированным сроком окупаемости проекта называют длительность периода, который проходит от начала вложений до времени его окупаемости с учетом дисконтирования. Под ним понимают наступление такого момента, когда чистая текущая стоимость становится неотрицательной и в дальнейшем таковой остается.

Важно знать, что динамический срок окупаемости будет всегда больше, чем статический. Это объясняется тем, что в этом случае учитывается изменение стоимость денежных средств с течением времени.

Далее рассмотрим формулы, применяющиеся при расчете срока окупаемости двумя способами. Однако важно помнить, что при нерегулярности денежного потока или различных по размеру суммах поступлениях удобнее всего пользоваться расчетами с применением таблиц и графиков.

Способ расчета простого срока окупаемости

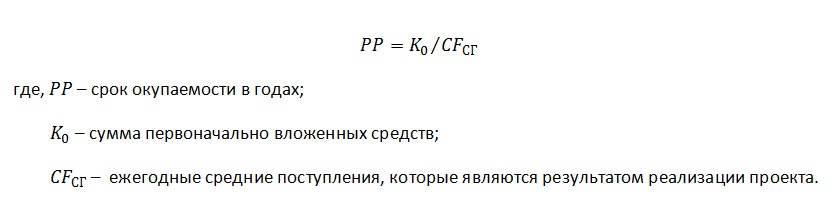

При расчете используется формула вида:

Формула расчета простого срока окупаемости

Пример 1

Предположим, что некий проект требует вложений в размере 150 000 рублей. Ожидается, что ежегодные поступления от его реализации составят 50 000 рублей. Необходимо рассчитать срок окупаемости.

Подставим имеющиеся у нас данные в формулу:

Подставим имеющиеся у нас данные в формулу:

РР = 150 000 / 50 000 = 3 года

Таким образом, ожидается, что вложенные средства окупятся в течение трех лет.

Предложенная выше формула не учитывает, что в процессе реализации проекта может возникать не только приток средств, но и их отток. В этом случае полезно воспользоваться модифицированной формулой:

РР = К0 / ПЧсг, где

ПЧсг – чистая прибыль, получаемая в среднем за год. Она рассчитывается как разность между средними доходами и расходами.

Пример 2

В нашем примере дополнительно введем условие, что в процессе реализации проекта существуют ежегодные издержки в размере 20 000 рублей.

Тогда расчет изменится следующим образом:

РР = 150 000 / (50 000 – 20 000) = 5 лет

Как видим, срок окупаемости при учете издержек оказался больше.

Подобные формулы расчета приемлемы в случаях, когда поступления по годам одинаковы. На практике это встречается редко. Гораздо чаще сумма притока изменяется от периода к периоду.

В этом случае расчет срока окупаемости осуществляется несколько иначе. Можно выделить несколько шагов этого процесса:

- находится целое количество лет, за которые сумма поступлений максимально приблизится к сумме инвестиций;

- находят сумму вложений, которые еще непокрыты притоками;

- считая, что вложения в течение года идут равномерно, находят количество месяцев, необходимых для достижения полной окупаемости проекта.

Пример 3

Сумма инвестиций в проект составляет 150 000 рублей. В течение первого года ожидается получение дохода в размере 30 000 рублей, второго – 50 000, третьего – 40 000, четвертого – 60 000.

Таким образом, за первые три года сумма дохода составит:

30 000 + 50 000 + 40 000 = 120 000

30 000 + 50 000 + 40 000 + 60 000 = 180 000

То есть, срок окупаемости больше трех лет, но меньше четырех.

Найдем дробную часть. Для этого рассчитаем непокрытый остаток после третьего года:

150 000 – 120 000 = 30 000

То есть до полного срока окупаемости не хватает:

30 000 / 60 000 = 0,5 года

Получаем, что окупаемость инвестиций составляет 3,5 года.

Расчет динамического срока окупаемости

В отличие от простого, этот показатель учитывает изменение стоимости денежных средств с течением времени. Для этого вводится понятие ставки дисконтирования.

Формула приобретает следующий вид:

Формула расчета динамического срока окупаемости

Пример

В предыдущем примере введем еще одно условие: годовая ставка дисконтирования – 1%.

Рассчитаем дисконтированные поступления за каждый год:

Рассчитаем дисконтированные поступления за каждый год:

30 000 / (1 + 0,01) = 29 702,97 рублей

50 000 / (1 + 0,01)2 = 49 014,80 рублей

40 000 / (1 + 0,01)3 = 38 823,61 рублей

60 000 / (1 + 0,01)4 = 57 658,82 рублей

Получаем, что за первые 3 года поступления составят:

29 702,97 + 49 014,80 + 38 823,61 = 117 541,38 рублей

29 702,97 + 49 014,80 + 38 823,61 + 57 658,82 = 175 200,20 рублей

Как и при простой окупаемости, проект окупается более чем за 3 года, но менее чем за 4. Рассчитаем дробную часть.

После третьего года непокрытый остаток составит:

150 000 – 117 541,38 = 32 458,62

То есть до полного срока окупаемости не хватает:

32 458,62 / 57 658,82 = 0,56 года

Таким образом, окупаемость инвестиций составит 3,56 года. В нашем примере это не намного больше, чем при простом способе окупаемости. Однако ставка дисконтирования нами была принята слишком маленькая: всего 1%. На практике она составляет около 10%.

Таким образом, окупаемость инвестиций составит 3,56 года. В нашем примере это не намного больше, чем при простом способе окупаемости. Однако ставка дисконтирования нами была принята слишком маленькая: всего 1%. На практике она составляет около 10%.

Срок окупаемости является важным финансовым показателем. Он помогает инвестору оценить насколько целесообразны вложения в тот или иной проект.

Следующая видео лекция посвящена основам финансового планирования, инвестиционному плану и сроку окупаемости:

Источник

Оценка окупаемости кредита при создании нового дела

Чрезвычайно важно уметь с научно обоснованных позиций определять эффективность кредита; установить экономические границы, в пределах которых использование заемных средств будет оправданным; провести анализ очередности и предпочтительности кредитообеспечения в переходный период и на этой основе разработать конкретные рекомендации по совершенствованию кредита и более широкого его использования в предпринимательской деятельности.

Введем следующие обозначения временных характеристик нового предпринимательского дела:

t — период, необходимый для становления нового дела и осуществления начального производственного цикла, включая полный оборот оборотных средств, годы;

∆t — время от момента взятия кредита предпринимателем до момента завершения начального производственного цикла (по экономическому смыслу время —At полностью вписывается в период — t, т.е. A t

Рп — прочие платежи (амортизация, аренда производственных площадей и оборудования, страховка, реклама и пр.) за тот же период.

В дальнейшем под величиной — П будем понимать в зависимости от конкретных обстоятельств либо балансовую прибыль, либо вновь созданную стоимость, применив обобщающий термин — доход.

Определим чистый доход за один оборот оборотных средств по формуле:

Чистый доход = П — платежи за кредит — налоги (2.41)

Платежи за банковский кредит за один оборот оборотных средств составят:

Платежи за кредит = , (2.42)

, (2.42)

где β — установленная плата за банковский кредит в процентах годовых от кредитной суммы;

V — величина денежных средств, взятых предпринимателем в качестве кредита.

Пересчитаем платежи за кредит на величину получаемого дохода:

= fk • П. Откуда fk=

= fk • П. Откуда fk= , (2.43)

, (2.43)

где fk — доля платежа за банковский кредит из дохода предприятия за один оборот оборотных средств.

Определим величину налоговых платежей за один оборот оборотных средств:

Налоги = Нc : z = τ — Нс, (2.44)

где Нс — совокупные налоговые платежи предприятия за год его деятельности.

Теперь пересчитаем налоги предприятия на величину получаемого дохода:

τ Нс = fн • П. Откуда fн = (2.45)

(2.45)

Подставив платежи за кредит и налоговые платежи в формулу (2.41), имеем:

Чистый доход= П — fk • П — fн • П = П (1- fk — fn) В окончательном виде можно записать:

Чистый доход = П • (1 — fc), (2.46)

где fc — совокупные платежи за банковский кредит и налоговые платежи в долях от дохода

fc = fk + fн. (2.47)

Полученные зависимости (формулы 2.46 и все остальные, с ней связанные) позволяют определить эффективность кредита. Наиболее предпочтительным и понятным для всех показателем эффективности является срок окупаемости.

Определить срок окупаемости кредита можно, если величину кредитной суммы разделить на чистый доход за один год работы предприятия. В первом приближении формулу для определения срока окупаемости можно представить в следующем виде:

где Ткр — срок окупаемости кредита за счет дохода нового дела, годы.

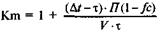

Однако эта формула еще не окончательная. Чтобы довести ее до завершающей стадии, необходимо из указанного срока изъять величину одного оборота оборотных средств (т.е. снять — τ), который учтет начальный оборот, и прибавить время привлечения кредита внутри начального цикла (т.е. прибавить — ∆t). Тогда формула примет следующий вид:

,

,

где Km — коэффициент корректировки срока окупаемости кредита, учитывающий временные поправки в начальном производственном цикле.

Величину этого коэффициента можно определить по формуле:

(2.48)

(2.48)

В окончательном виде формулу срока окупаемости кредита можно представить следующим образом:

(2.49)

(2.49)

где Пг — годовой размер дохода (балансовой прибыли или ВСС).

Из полученных формул легко установить, что если ∆t = τ, то коэффициент корректировки будет равен — Km =1,0. Но это будет лишь частный случай. В более общем случае корректирующий коэффициент будет либо немного меньше, либо чуть больше единицы.

Рассмотрим простейший пример расчета срока окупаемости кредита. Пусть при организации нового дела предприниматель берет кредит в размере — V = 50 000 руб. за 4 месяца (∆t = 0,333 года) до момента окончательного освоения производственной мощности. Весь начальный цикл организации производства составляет — t = 0,5 года. Длительность одного оборота оборотных средств — τ = 0,25 года. Получаемая балансовая прибыль за один оборот оборотных средств — П = 40 000 руб. За использование кредитных средств установлена плата — Р = 40% годовых от величины заемных средств. Совокупный годовой налог составляет — Нс = 65 000 руб. Определим срок окупаемости кредита.

Прежде всего по формулам (2.43 и 2.45) рассчитаем платежи за банковский кредит и налоги в долях от прибыли.

По формуле (2.47) исчислим долю совокупных платежей от балансовой прибыли предприятия

fc = 0,125 + 0,4065 = 0,53125

По формуле (2.48) найдем величину корректирующего коэффициента

Теперь, когда вся информация подготовлена, установим искомую величину срока окупаемости кредита по формуле (2.49).

Таким образом, кредит окупится за 0,75 года или за три квартала.

Следует отметить, что если предприниматель, создавая новое дело, не планирует его длительное функционирование и думает его завершить за один цикл, то в расчете принимается — Кm = 1,0.

Срок окупаемости кредита совсем не означает, что к окончанию данного периода предприниматель обязан вернуть банку заемную сумму с выплатой соответствующих процентов. Эти две временные характеристики совсем не одно и то же. Они и по экономическому смыслу совершенно разнородны. Так, показатель срока возврата кредита означает лишь, что по договору с банком предприниматель должен вернуть к определенному моменту занятые деньги. А срок окупаемости кредита — это показатель эффективности данного бизнеса, которым занимается предприниматель, т.е. показатель, характеризующий, насколько быстро можно заработать такую сумму, чтобы расплатиться с банком, и затем вести свое дело за счет заработанных средств.

Судя по основной формуле (2.49), срок окупаемости кредита будет тем меньше, а значит, и эффективнее будет бизнес, чем меньше потребуется предпринимателю кредитных ресурсов (V). чем быстрее, а значит — короче период одного оборота оборот ных средств (τ), чем больше будет получаемый доход за один оборот (П) или за год (Пг) и чем меньше будет выплачиваемый совокупный налог (гн) и платежи за используемый кредит (fk).

Нам важно ваше мнение! Был ли полезен опубликованный материал? Да | Нет

Источник