Дисконтированный срок окупаемости

Дисконтированный период окупаемости (Discounted payback period, DPP) является одним из наиболее распространенных и понятных показателей оценки эффективности инвестиционного проекта.

Определение этого инструмента мы находим в Методических рекомендациях по оценке эффективности инвестиционных проектов. Дисконтирование, по сути, характеризует изменение покупательной способности денег, то есть их стоимости, с течением времени. На его основе производят сопоставление текущих цен и цен будущих лет.

Рассматривая механизм формирования показателя периода окупаемости, следует обратить внимание на ряд его особенностей, снижающих потенциал его использования в системе оценки эффективности инвестиционных проектов.

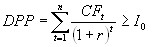

Дисконтированный период окупаемости определяется по формуле:

где,

n — число периодов;

CFt — приток денежных средств в период t;

r — барьерная ставка (коэффициент дисконтирования);

Io — величина исходных инвестиций в нулевой период.

Коэффициент дисконтирования или барьерная ставка это показатель, используемый для приведения величины денежного потока в n-периоде оценки эффективности инвестиционного проекта, другими словами ставка дисконтирования это процентная ставка, используемая для перерасчета будущих потоков доходов в единую величину текущей стоимости.

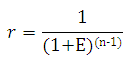

Коэффициент дисконтирования рассчитывается по следующей формуле:

где,

Е — норма дисконта, которая может быть как единой для всех шагов расчета, так и переменной;

(n-1) — промежуток между оцениваемым периодом и моментом приведения (в годах).

Согласно тем же вышеуказанным Методическим рекомендациям, вместо этой формулы рекомендуется использовать более точную, указанную в приложении №6, раздела П6.2.

При использовании критерия дисконтированный период окупаемости, в оценке инвестиционных проектов решения могут приниматься исходя из следующих условий:

- проект принимается, если окупаемость имеет место;

- проект принимается только в том случае, если срок окупаемости не превышает установленного для конкретной компании предельного срока.

Рассматривая механизм формирования показателя периода окупаемости, следует обратить внимание на ряд его особенностей, снижающих потенциал его использования в системе оценки эффективности инвестиционных проектов.

Первой особенностью показателя периода окупаемости является то, что он не учитывает те суммы чистого денежного потока, которые формируются после периода окупаемости инвестиционных затрат:

Так, по инвестиционным проектам с длительным сроком эксплуатации после периода их окупаемости может быть получена гораздо большая сумма чистого денежного потока, чем по инвестиционным проектам с коротким сроком эксплуатации (при аналогичном и даже более быстром периоде окупаемости последних).

Второй особенностью показателя периода окупаемости, снижающей его оценочный потенциал, является то, что на его формирование существенно влияет (при прочих равных условиях) период времени между началом проектного цикла и началом фазы эксплуатации проекта. Чем большим является этот период, тем соответственно выше и размер показателя периода окупаемости проекта.

Третьей особенностью периода окупаемости, определяющей механизм его формирования, является значительный диапазон его колебания под влиянием изменения уровня принимаемой дисконтной ставки. Чем выше уровень дисконтной ставки, принятый в расчете настоящей стоимости исходных показателей периода окупаемости. тем в большей степени возрастает его значение и наоборот. Он может быть использован как один из вспомогательных показателей на стадии отбора инвестиционных проектов в инвестиционную программу предприятия (в этом случае инвестиционные проекты с более высоким периодом окупаемости при равенстве других показателей оценки будут предприятием отвергаться).

Дисконтированный срок окупаемости разумно понимать как тот срок, в расчете на который вложение средств в рассматриваемый проект даст ту же сумму денежных потоков, приведенных по фактору времени (дисконтированных) к настоящему моменту, которую за этот же срок можно было бы получить с альтернативного доступного для покупки инвестиционного актива.

Для инвестиционного планирования и выбора антикризисных инвестиционных проектов показатель дисконтированного срока окупаемости проекта практически важен в первую очередь тем, что он указывает на тот горизонт времени в бизнес-плане инвестиционного проекта, в пределах которого план-прогноз денежных потоков по проекту должен быть особенно надежным.

Рассмотрим расчет дисконтированного срока окупаемости инвестиций на небольшом примере.

| Показатель | Значение, тыс.руб. |

|---|---|

| Размер инвестиции | 49 450,0 |

| Доходы от инвестиций: | |

| в первом году | 13 760,0 |

| во втором году | 17 630,0 |

| в третьем году | 18 812,5 |

| в четвертом году | 16 447,5 |

| Размер барьерной ставки | 9,2% |

Определим дисконтированный срок окупаемости инвестиционного проекта.

Пересчитаем денежные потоки в вид текущих стоимостей:

PV1 = 13760 / (1 + 0,092) = 12 600,73 тыс. рублей

PV2 = 17630 / (1 + 0,092) 2 = 14 784,51 тыс.рублей

PV3 = 18812,5 / (1 + 0,092) 3 = 14 447,03 тыс.рублей

PV4 = 16447,5 / (1 + 0,092) 4 = 11 566,70 тыс.рублей

Определим период по истечении которого инвестиция окупается:

- Сумма дисконтированных доходов за 1 и 2 года: 112600,73 + 14784,51 = 27385,25 тыс. рублей, что меньше суммы вложений (инвестиций) – 49450 тыс. рублей.

- Сумма дисконтированных доходов за 1, 2 и 3 года: 41832,28 тыс рублей, что также меньше суммы первоначальных инвестиций.

- Сумма дисконтированных доходов за 4 года составила 53398,97 тыс. рублей, что больше размера инвестиций и это значит, что возмещение первоначальных инвестиционных расходов произойдет раньше 4 лет.

Если предположить что приток денежных средств поступает равномерно в течении всего периода (по умолчанию предполагается что денежные средства поступают в конце периода), то можно вычислить остаток от четвертого года.

Остаток = (1 — (53398,97 — 49450,00)/11566,70) = 0,66 года

То есть дисконтированный срок окупаемости инвестиций равен 3,66 года.

В зависимости от поставленной цели возможно вычисление дисконтированного срока окупаемости с различной точностью. На практике часто встречается ситуация, когда в первые периоды происходит отток денежных средств и тогда в правую часть формулы вместо Io ставится сумма дисконтированных денежных оттоков.

Источник

Способы учета окупаемости проекта

Инвестор, осмысляющий запуск проектов, начинает с простых вопросов, отвечая на которые постепенно проясняет для себя картину предполагаемой эффективности вложений. Первый вопрос при оценке инвестиционных проектов связан с определением срока, за который произойдет возврат произведенных расходов. Иными словами, внутреннего или внешнего инвестора интересует срок окупаемости конкретных проектных задач, сформулированных из стратегических инициатив или предложенных рынком. Вводя в зону своего внимания период окупаемости, лицо, принимающее решение, должно владеть методом его расчета и ориентироваться в ограничениях предлагаемых временных условий.

Модели простого срока окупаемости

Определить срок окупаемости проекта можно несколькими способами, первый из которых самый простой. Этот метод относится к традиционным статистическим подходам, которые возникли достаточно давно и основаны еще на логике здравого смысла. Метод называется «срок окупаемости без учета дисконтирования», в англоязычной традиции производный от pay back (возвращать, окупиться) обозначается как аббревиатура – PP (payback period).

Данный показатель прост и доступен для понимания именно как период окупаемости использованных на реализацию проекта средств за счет поступления доходов, генерируемых как следствие осуществленных инвестиций. Показатель условно делит длительность инвестиционного проекта на две большие части: период возврата вложений и период извлечения эффекта. Таким образом, период окупаемости – это минимальная продолжительность, которая отсчитывается с момента старта проекта и требуется для возврата вложенных инвестиционных ресурсов.

Как только возврат состоялся, возникает интегральный эффект проекта, который далее развивается в положительную сторону, формируя финансовый результат, ради которого, собственно, и затевался инвестиционный процесс. Срок окупаемости, рассчитанный по простому методу, не учитывает условия динамики стоимости денег и других средств во времени. В определенных ситуациях такой подход вполне корректен. Настоящий метод не учитывает эффекта дисконтирования. К слову сказать, в определении, данном в федеральном законе № 39-ФЗ от 25.02.99 г. «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений», рассматривается именно срок окупаемости в простой форме.

Расчет срока окупаемости в простой форме может производиться согласно одному из двух возможных подходов. Первый подход предлагает рассчитывать период окупаемости как частное между объемом первоначальных инвестиций в стоимостном выражении и величиной среднегодовых поступлений денежных средств по факту проектной реализации. У данного подхода есть непременное условие, чтобы денежные поступления из года в год были примерно равны, тогда расчет окажется корректным.

Второй подход состоит в том, чтобы для расчета использовать кумулятивное накопление сальдо величин денежных доходов в сравнении с суммой произведенных вложений. Помимо простоты настоящий метод имеет еще несколько преимуществ:

- размер начальных инвестиций в проект не трудно установить;

- проекты легко ранжировать по срокам окупаемости, выделяя самые благоприятные для поддержания ликвидности бизнеса;

- очевидны ключевые риски проектов, связанных с длительностью возврата вложенных сумм.

Учет дисконтирования в методике окупаемости

Расчет периода окупаемости с учетом ставки дисконтирования призван выявить тот минимальный срок, за который интегральный экономический эффект или чистый дисконтированный доход (ЧДД или NPV) станет положительным и сохранит в последующем неотрицательное значение. Два названных выше временных отрезка разделены переломной точкой, в которой изменяется динамика ЧДД, рассчитанного кумулятивно или нарастающим итогом. Представленная ниже формула неравенства позволяет рассчитать показатель срока окупаемости как наименьший корень математического выражения.

Такое неравенство служит для расчета срока возмещения в процессе суммирования его левой и правой частей. Это действие совершается до тех пор, пока правая часть по сумме не превысит левую. Учет ставки дисконтирования при расчетах обоснованно считается более корректным, а расчет периода окупаемости получается более достоверным. Срок окупаемости методом дисконтирования можно вычислить чуть иначе, если из дисконтированных чистых поступлений на эксплуатационной фазе (правая часть неравенства) вычитать дисконтированные инвестиции в проект (левую часть).

Когда произойдет полное возмещение стоимости единовременных вложений (разница сравняется с нулем), номер соответствующего периода укажет на период окупаемости. Данный метод обладает уровнем точности, соответствующим уровню детализации периодов при планировании (год, квартал, месяц). Естественно, каждому инвестору годовой уровень покажется несколько грубым приближением. Как рассчитать срок окупаемости с точностью до долей годового шага расчетного периода? Для этих целей используется специальная формула: как для простого варианта, так и для метода с учетом дисконтирования. Рассмотрим небольшой сквозной пример расчета, на основании которого мы сможем определить все возможные значения показателя.

Представлен пример инвестиционного проекта, изначально рассчитанного на длительный период возврата вложений. Ставка дисконтирования в примере предложена на уровне 12% годовых. Из таблиц мы видим, что при простом расчете покрытие стартовых инвестиций кумулятивным денежным потоком, сгенерированным проектом, происходит по окончании трех лет. С учетом дисконтированных денежных потоков окупаемость проекта сдвигается минимум на один год вперед. Как рассчитать окупаемость с более высокой точностью, мы видим из предложенных вашему вниманию формул.

Значение продолжительности проекта до периода, в котором возникает проектный эффект (M), в обоих случаях установить несложно. Его наглядно можно видеть из таблиц по смене знака CF и DCF соответственно. Далее, подставляя значения в формулы, мы получаем точные значения простого периода возврата на уровне 3,56 года, а дисконтированного – 4,59.

Применимость показателя окупаемости

Срок окупаемости достаточно сложно интерпретировать с точки зрения единого методологического и нормативного подхода. Правило очень простое: инвестор желает, чтобы срок возврата средств был минимальным. И, можно сказать, что чем он короче, тем проект эффективнее. Однако в связи с тем, что критерий не раскрывает развитие ситуации по финансовому результату и доходам за пределами установленного срока, он может нести в себе риски искаженного представления об эффективности проекта.

Я бы сказал, что срок окупаемости, безусловно, важен, особенно для оперативной «промокашечной прикидки», скрининг-ранжирования большой совокупности проектных инициатив. Все-таки он является скорее вспомогательным параметром оценки эффективности инвестиционных проектов, который может применяться в совокупности с другими значимыми критериями. И, конечно, просто необходим при его расчете учет различия цены денег во времени за счет процедур дисконтирования. В завершение резюмируем основные недостатки периода окупаемости как проектировочного метода.

- Метод не учитывает ситуации, когда проект подходит к завершающей стадии, окупился, и только в этот момент денежные потоки начинают свой активный рост.

- Серьезные стратегические проекты практически все отличаются большими сроками окупаемости, и критерий в таких случаях не работает.

- Простой способ оценки периода возврата вложений не учитывает риск неполучения запланированных денежных потоков и различий во временной стоимости денежных поступлений и выбытий.

В данной статье мы разобрали первый показатель оценки экономической эффективности инвестиционных проектов – срок окупаемости. Инвестор, куратор проектов и PM как лица, ответственные за решения и контроль их выполнения, должны владеть стандартным пулом математических инструментов. Очевидно, что без них сложно добиваться успеха и получать выгоды для вкладчика от прогрессивной проектной деятельности.

Во всяком случае, мышление проект-менеджера должно на автомате формировать в сознании вопрос об окупаемости, даже если проект реализуется в областях, для которых методы оценки эффективности кажутся неприменимыми. Просто экономическая наука еще не добралась до многих категорий, но наступит время, и большинство типов проектных задач получит свои инструменты оценки. И начинать, как всегда, лучше с самого простого – со сроков возврата средств.

Источник