- Депозитный и сберегательный сертификат: чем они различаются?

- Различия сберегательного и депозитного сертификата

- Кому доступен выпуск сертификатов?

- Обязательные реквизиты бланка сертификата

- Что можно сделать с сертификатом на предъявителя?

- Статистика обращения сберегательных сертификатов

- С 1 июня 2018 года

- Сбербанк: 6,1%, по вкладам около 4,5% годовых

- Ак Барс: 7,5%, по срочным вкладам 6% годовых

- УБРР: 7,25%, тогда как по вкладам до 5,25% годовых

- Выводы

- Что такое сберегательный сертификат на предъявителя

- Что такое сберегательный сертификат

- Важные особенности

- Начисление процентов

- Условия досрочного расторжения

- Условия пролонгации

- Плюсы и минусы

- Оформление сертификата

- Как обналичить

- Что выбрать – вклад или сберегательный сертификат

Депозитный и сберегательный сертификат: чем они различаются?

Обобщив определение, предоставленное в Гражданском кодексе РФ, можно сделать вывод, что депозитный и сберегательный сертификаты это по сути привычные нам банковские вклады: физическое или юридическое лицо отдает деньги в банк, а взамен получает бумажку (договор) с указанной суммой вклада и процентами, которые сможет получить. Однако раз этот инструмент существует параллельно с банковским депозитом, то очевидно имеет свои особенности, о которых мы и поговорим.

Различия сберегательного и депозитного сертификата

Впервые депозитные сертификаты появились на свет лишь в начале 60-х годов 20 века. Утвердившись в Соединенных Штатах Америки, они быстро начали распространяться по всему миру и уже в 1968 году смогли пополнить список ценных бумаг банков Великобритании.

С тех пор используются самые различные вариации сертификатов, начиная с Канады, Австралии и Новой Зеландии, в которых они именуются «срочными депозитными вкладами». В США с обозначением «временные депозитные вклады» это один из важнейших сберегательных инструментов, процентные ставки по которым близки к уровню казначейских векселей. И заканчивая Англией, где эти сертификаты приравняли к облигациям.

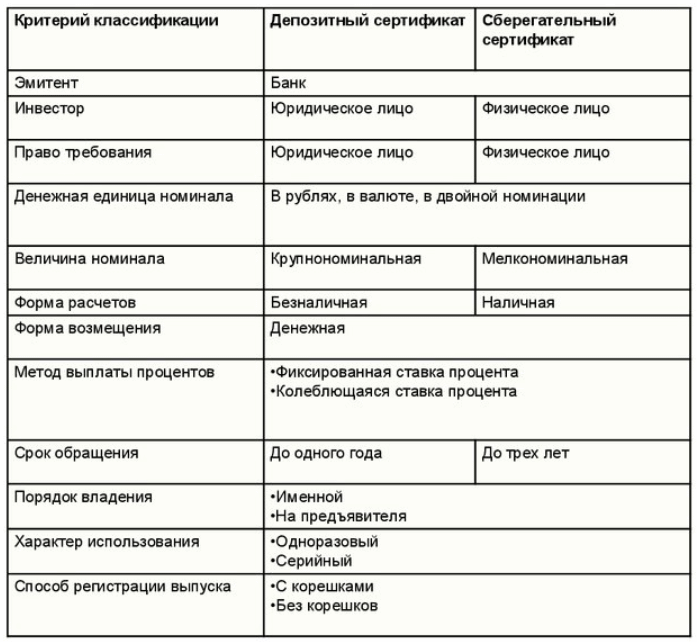

До нас они добирались достаточно долго и только в 1992 году, письмом ЦБ России, были признаны на законодательном уровне. Основные различия между депозитным и сберегательным сертификатом представлены в таблице:

Номинал депозитного сертификата обычно кратен 10 000 рублей, например 50 000 р. Но законодательно минимальной величины номинала для сертификатов нет. Таблица выше показывает два важных отличия между сертификатами:

- по типу вкладчика (физическое или юридическое лицо)

- по максимальному сроку обращения: до одного года или до трех лет.

Помимо этого важен порядок владения сертификатом:

| Именной | На предъявителя |

| Привязывается к определенному лицу | Может предъявить любое физическое лицо или ИП |

| В случае пропажи легко восстанавливается при обращении в эмиссионный банк | Если с ним что-то случится, то восстанавливать придется в судебном порядке |

| Застрахован наравне с банковскими вкладами | Не застрахован |

| Может выступать как средство для платежа |

Иначе говоря, сертификат на предъявителя можно передавать другим лицам. Следует отметить, что именной сертификат тоже может передаваться другому лицу, но это должно быть юридически оформлено как уступка права требования. Подавляющее большинство выпущенных сберегательных сертификатов было на предъявителя и если нет уточнения, то имеется в виду этот вариант. Другие особенности:

- Получателями депозитного сертификата могут являться только юридические лица, официально зарегистрированные на территории нашей страны. Но если он был выпущен на предъявителя, то предъявить его может любое лицо

- Депозитные сертификаты как правило выпускаются в рублях

- Погасить бумагу возможно в любом филиале или отделении вашего банка, тогда как при закрытии депозитного вклада может понадобиться обратиться именно в то отделение, где он был открыт

- Его можно предъявить к погашению до срока его истечения, однако в этом случае вся сумма, удостоверяемая сертификатом, будет рассматриваться как вклад до востребования с минимальной ставкой

- Если сертификат на предъявителя менял владельцев, то в отдельном поле на обороте или в дополнительном приложении к бумаге может быть сделана соответствующая заметка

- По истечении срока действия сертификата он становится бумагой до востребования. Иначе говоря, новые проценты не набегают, но оговоренные обязательства должны выплачиваться в полном объеме. Так, при вкладе 100 000 рублей и ставке 10% сроком на 3 года получается 130 000 рублей — которые можно забрать и через 3 года, и через 10 лет в любом отделении банка, который выдал сберегательный сертификат

- Ставка по сертификату может зависеть от размера внесенных средств. Чем выше сумма — тем больше ставка банка-эмитента

- Налог на прибыль должен платиться лишь при продаже сертификата третьим лицам (по договору), а также в случае превышения ставки значения (ключевая ставка ЦБ + 5 пп)

Кому доступен выпуск сертификатов?

Выпуск сертификатов доступен банкам:

- Осуществляющим непрерывную деятельность, как минимум, в течение двух лет

- С годовой финансовой отчетностью, подтвержденной проверкой аудиторов

- В течение длительного времени соблюдавшим необходимые требования и нормативы, относящиеся к их резервам

Следует отметить, что по сравнению с обычными облигациями, выпуск сертификатов является во всех отношениях менее затратным процессом по нескольким причинам:

- Банк сам определяет условия эмиссии, проходя процедуру согласования и утверждения этой бумаги в ЦБ РФ

- Для сертификатов «на предъявителя» отсутствуют обязательные страховые гарантии

- Не взимается налог на операции с ценными бумагами

Обязательные реквизиты бланка сертификата

- Название документа

- Зарегистрированная дата внесения денежных средств на ваш депозит

- Величина внесенного депозита

- Неукоснительное обязательство вашего банка вернуть средства, внесенные в качестве депозита

- Число, когда держатель сможет востребовать сумму по сертификату

- Годовая процентная ставка за использование банком вашего депозита

- Точный адрес, а также наименование эмиссионного банка

Что можно сделать с сертификатом на предъявителя?

- Его можно подарить, например молодоженам на свадьбу — это выглядит несколько эффектнее, чем деньги в конверте

- Его можно передать по наследству без составления завещания

- Его возможно использовать в качестве залога при получении кредита, с учетом набегающих по сертификату процентов

- Он подходит и для совершения коммерческих сделок, например при приобретении недвижимости

- Он не делится при разводе и не подлежит наложению ареста со стороны властей, поскольку нет явного собственника

Статистика обращения сберегательных сертификатов

Статистика данного вида сертификатов в России выглядит весьма интересно:

Как видно, с 2013 года происходит резкий всплеск интереса к инструменту. Он, конечно, все равно был не конкурент банковским депозитам, но объем выпуска составлял уже не доли процента, как раньше. При этом интерес к депозитным сертификатам не менялся, т.е. остался на минимальном уровне.

В пояснение графика стоит отметить две вещи. Во-первых, сертификаты на предъявителя не застрахованы, что вынуждало банки давать по ним более высокую ставку. Это интересно для потенциальных инвесторов, поскольку риски обязательств Сбербанка или ВТБ минимальны. Во-вторых, это было возможностью безлично передавать огромные суммы денег, что интересно для криминального бизнеса.

В чем заключался интерес самых банков? Им не нужно было делать с безличных сертификатов отчисления в АСВ, которые делаются со стандартных депозитов, а Центробанк гораздо более лоялен к процентной ставке по такому сертификату. Срок сберегательных сертификатов часто ставился 3 года, что длиннее большинства депозитов. Т.е. банк получал так называемые «длинные деньги». И поскольку есть вероятность утери сертификата, досрочного погашения (банк фактически освобождается от процентов) или обращения за деньгами значительно позднее, чем в дату востребования, банк снова получал дополнительный плюс.

С 1 июня 2018 года

С первого июня 2018 года вступили в силу поправки в ГК РФ, которые исключили возможность выпуска сертификатов на предъявителя. Теперь они могут быть только именными. По официальной версии, это было сделано в рамках борьбы с коррупцией. Причем к именным сертификатам банки интереса не проявили и многие после выхода поправок просто полностью свернули это направление.

Почему? Именные сертификаты положено страховать, а в случае утери его несложно восстановить и лишить банк выгоды. Таким образом, им остается обслуживать лишь те выпуски, которые сейчас в обращении, и по ним можно судить о разнице с депозитом:

Сбербанк: 6,1%, по вкладам около 4,5% годовых

Ак Барс: 7,5%, по срочным вкладам 6% годовых

УБРР: 7,25%, тогда как по вкладам до 5,25% годовых

Выводы

Депозитный и сберегательный сертификат это продукт, включающий свойства как банковских вкладов, так и облигаций. В последнем случае общим была возможность владения ценной бумагой разными лицами, хотя новый владелец облигации должен выплатить прежнему собственнику накопленный купонный доход. Именной сертификат очень похож на депозит и вряд ли будет востребован населением и инвесторами.

Источник

Что такое сберегательный сертификат на предъявителя

Банковская система сегодня готова предложить своим клиентам широкий ассортимент продуктов и услуг. А также сопровождает их оказание специализированной документацией. Сберегательный сертификат – это что такое и как грамотно им пользоваться? Для настоящих и потенциальных вкладчиков банков эта информация может стать определяющей при принятии инвестиционных решений.

Что такое сберегательный сертификат

Сберегательный сертификат имеет физическое воплощение в виде бумаги документарного типа, подтверждающую факт владения бенефициаром (собственником бумаги) депозитом в определенном банковском учреждении. Также он гарантирует возвращение бенефициару депозита с учетом накопленной прибыли по истечению периода его действия.

Важные особенности

Сберегательный сертификат в банке продается, как правило, физическим лицам, а юридические получают депозитный сертификат. Оба они являются банковскими документами. Выдаются как резидентам страны, так и иностранцам при соблюдении условий процедуры оформления.

Купить сберегательный сертификат банка возможно в кассе учреждения и оплатить покупку наличностью. Депозитный документ приобретается исключительно безналичным расчетом.

Сертификаты подразделяются на две разновидности:

Именные регистрируются как участники страховой программы государства, при утрате подлежат восстановлению в организации-эмитенте (в виде дубликата). Такой документ разрешается передарить, перепродать, уступить по желанию собственника. В качестве регистрации факта перехода права владения на бумаге проставляется цессия, заверяемая подписями с обеих сторон. Описки или опечатки в заполнении бланка лучше не допускать, поскольку исправлять их придется в банке при визировании нотариуса.

Сертификат на предъявителя не является участником программы страхования, так что следует учитывать риск потери своих средств при непредвиденных ситуациях (к примеру, лишение лицензии банка). Право владения в этом случае допускается передавать без свидетелей, никаких формальных процедур проводить не потребуется.

Для сохранности можно воспользоваться услугами банков по ответственному хранению, которые обычно оказываются бесплатно. С 1 июня 2018 Сбербанк приостановил оказание этой услуги. Обязанности по ранее взятым бумагам на сохранение учреждение продолжит исполнять.

Начисление процентов

Что такое денежный сертификат? Это документ, подтверждающий факт хранения его владельцем денежных средств в банке на условиях депозита. В зависимости от суммы и срока хранения на эти средства начисляются проценты.

В общем виде процентная ставка составляет от 0,01 до 6,1% годовых при условии размещения средств на срок менее 3 месяцев (минимальная сумма 10 тысяч рублей). Чем больше денег и чем дольше они хранятся, тем выше будет установлена процентная ставка.

Начисление процентов производится исключительно по истечению положенного срока хранения. Если сертификат востребован собственником до этого момента, то проценты выплачиваются из расчета 0,01% годовых за фактический срок использования документа.

Условия досрочного расторжения

Поскольку сберегательный сертификат является срочной ценной бумагой, то для набольшей эффективности владения ею, разумеется, рекомендуется выполнить условия соблюдения сроков. В противном случае выгода от полученных процентов теряется практически в полном объеме.

Если же по каким-либо причинам собственник бумаги хочет досрочно ее обналичить, сделать он может это при обращении в банк. Упущенный доход при этом можно определить по параметрам сертификата: номинал, срок действия, процентная ставка.

Условия пролонгации

Как уже упоминалось выше, сертификат является срочным документом, выпускаемым на срок от 3 до 36 месяцев. По окончании срока продлить срок его действия нельзя.

Единственным возможным вариантом для продолжения использования услугой является получение денег по условиям старого документа и оформление нового, на следующий срок.

Плюсы и минусы

Преимуществом именного сертификата является более высокая доходность по сравнению с аналогичными депозитными программами банков. А также наличие страховки на случай непредвиденных ситуаций. Сертификат на предъявителя выделяется более интересной процентной ставкой, но без страховки.

Однако из этого же вытекает и основной недостаток документов: их нельзя обналичивать раньше положенного срока. Вернее, можно, но только с учетом потери практически всех накопленных процентов. Кроме того, сертификат представляет собой лист бумаги, который легко потерять, повредить или украсть, так что следить за его сохранностью следует с особой тщательностью.

Оформление сертификата

Процедура оформления сертификата на предъявителя достаточно проста. Сначала в отделении банка потребуется взять талон электронной очереди на открытие депозита.

Затем, попав к оператору, предъявить ему гражданский паспорт РФ, указать сумму будущего вклада и срок хранения. Оператор заполнит соответствующий бланк, с которым нужно будет пройти в кассу. Кассиру передается бланк, положенная сумма денег, а он выдает оформленный сертификат и чек об оплате. У банка хранится корешок сберегательного документа с указанием персональных данных владельца, заверенный его подписью.

Ориентировочное время оформления составляет 10 минут. Важно перед внесением средств проверить корректность заполнения бланка документа. В нем должны содержаться такие сведения:

- наименование документа;

- уровень доходности;

- дата открытия депозита;

- основания выдачи банковского продукта;

- величина депозита;

- гарантия учреждения возвращения внесенных денег по требованию;

- дата закрытия депозита (востребования средств);

- адрес;

- подпись владельца сертификата, представителя учреждения, его печать.

Открыть сберегательный сертификат допускается на основании любого документа, кроме паспорта, подтверждающего личность. За одно посещение можно оформить сразу несколько аналогичных продуктов.

Как обналичить

С недавних пор довольно популярным вариантом дарения на различные знаковые даты является сберегательный сертификат на предъявителя в Сбербанке. Как обналичить подобный подарок?

Необходимо посетить офис учреждения, оформившего документ, предварительно взяв его с собой вместе с паспортом. Сотрудники банка идентифицируют личность предъявителя сертификата, а также уточнят, действительно ли закончился срок его действия.

После проверки всех данных сотрудник банка незамедлительно обязан выписать клиенту квитанцию на получение положенной суммы денег в кассе учреждения. Деньги выплачиваются с учетом доходности за полный период действия бумаги.

Обналичить сберегательный сертификат может кто угодно, за исключением случаев, когда он находится на ответственном хранении в банке. Тогда сделать это может только собственник бумаги или его представитель по соответствующей доверенности.

Что выбрать – вклад или сберегательный сертификат

При выборе банковского продукта следует учитывать цели, для которых он приобретается, а также сильные и слабые стороны каждого варианта. Вклад приносит прибыль при начислении процентов, и позволяет открывшему его лицу в любое время снимать средства с баланса на свое усмотрение (при оформлении определенных параметров депозита).

Сертификат же приносит больший доход за счет повышенной ставки процента, однако обналичивать его раньше окончания срока крайне невыгодно. Также его не получится продлить или увеличить хранимую за счет него сумму средств.

Оба вида продуктов можно хранить в банке без оплаты за эту опцию. Однако ценную бумагу может купить любой гражданин без возрастных ограничений, тогда как для депозита установлены определенные рамки по возрасту.

Сберегательный сертификат может стать отличным вариантом подарка в честь праздника, а также принести своему владельцу существенный доход. В то же время, без принятых мер к надежному сохранению, документ может быть украден и беспрепятственно обналичен посторонними лицами. Учитывая, что он не подлежит обязательному страхованию, это несет реальную угрозу для хранящихся за его счет средств в банке. Перед оформлением следует тщательно продумать, сможет ли собственник выдержать положенный срок действия документа, а также сохранить его до момента востребования в банке.

Источник