- Коллективные инвестиции (краудфандинг) в коммерческую недвижимость

- Что такое коллективные инвестиции (краудфандинг) в недвижимость и принцип их работы.

- Преимущества и недостатки коллективных инвестиций в недвижимость

- Преимущества коллективных инвестиций:

- Низкий порог входа;

- Доходность 10 – 12%;

- Профессиональный подбор объектов;

- Прозрачность инвестиций;

- Безопасность;

- Не требуют времени на управление объектом недвижимости;

- Ежемесячные выплаты;

- Недостатки коллективных инвестиций

- Дольщик не участвует в управлении объектом.

- Оплата комиссий всем участникам процесса коллективных инвестиций.

- Для кого коллективные инвестиции будут оптимальным решением

- Краудфандинговые платформы в России

- 1. AKTIVO

- 2. PNK rental

- 3. RENTAVED

- Коллективные инвестиции, их сущность и основные формы

- Что такое коллективное инвестирование

- Характерные признаки

- Формы коллективного инвестирования

- Негосударственные пенсионные фонды

- Акционерные и паевые инвестиционные фонды

- Кредитные организации и союзы

- Инвестиционные банки

- Преимущества и недостатки коллективного инвестирования

Коллективные инвестиции (краудфандинг) в коммерческую недвижимость

Стратегии коллективных инвестиций (краудфандинга) в недвижимость, давно известны в США и странах Западной Европы (real estate crowfunding). А в последние 2 – 3 года такая форма инвестиций набирает популярность и в России.

Разберемся что это такое. Какие преимущества и недостатки у таких инвестиций. Рассмотрим популярные краудфандинговые платформы, их доходность и принципы работы.

Что такое коллективные инвестиции (краудфандинг) в недвижимость и принцип их работы.

В контексте рынка инвестиций в недвижимость краудфандинг – это механизм финансирования покупки объекта недвижимости посредством продажи долей такого объекта широкому кругу инвесторов.

Реализуется это путем создания закрытых паевых инвестиционных фондов (ЗПИФ), в соответствии с 156 ФЗ «Об инвестиционных фондах», следующим образом:

1. Краудфандинговая компания профессионально подбирает объекты недвижимости, с учетом доходности, технического состояния, коммерческой привлекательности, надежности арендаторов и проверяет юридическую чистоту объекта.

2. Отобранные объекты размещаются на сайте краудфандинговой компании, такие компании также называют – краудфандинговые платформы. Краудфандинговая платформа собирают заявки инвесторов на покупку долей (паев) в этих объектах недвижимости. Обычно договором на покупку паев предусмотрена оплата аванса (10 – 15 %), остальная часть оплачивается перед покупкой объекта недвижимости, когда собрано заявок на 100 % паев по объекту.

Для того, чтобы инвестор мог сделать выбор и принять взвешенное решение краудфандинговая платформа дает полное описание объектов (расположение, фото, видео, конструктивные и планировочные решения), публикует финансовые показатели объектов (доходы, расходы, чистый операционный доход, доход на распределение, доход на пай).

Также платформы размещают у себя на сайтах калькулятор, с помощью которого можно рассчитать какой ежемесячный доход вы будете получать, купив долю в том или ином объекте.

3. Краудфандинговая платформа привлекает управляющую компанию, которая по 156 ФЗ является обязательным участником при работе с паевыми фондами. Управляющая компания создает ЗПИФ под каждый объект недвижимости, или несколько объектов в зависимости от инвестиционной стратегии фонда.

4. Когда собирается необходимая сумма на покупку объекта недвижимости, ЗПИФ покупает объект, а инвесторы, которые приобрели паи становятся собственниками доли в объекте недвижимости.

5. Далее краудфандинговая компания занимается полностью управлением и эксплуатацией объекта, заключает договоры с арендаторами, собирает арендную плату и ежемесячно перечисляет ее дольщикам.

При этом размер перечисляемых арендных платежей может меняться от месяца к месяцу в зависимости от изменения расходов по объекту и изменениями в поступлениях арендных платежей.

Для того, чтобы инвестор видел полную картину по доходам и расходам, ежемесячно управляющая компания формирует и отправляет инвесторам отчеты о своей деятельности.

Пример отчета, который передается дольщикам:

За свою работу краудфандинговая компания получает разовое вознаграждение с покупателя паев за сопровождение сделки (в среднем 2 % от инвестиций) + ежемесячно процент от чистого операционного дохода от объекта недвижимости (в среднем 10 – 15 %).

В сумму ежемесячной комиссии включается:

Плата управляющей компании;

Управляющая компания совершает любые юридические и фактические действия в отношении имущества, составляющего Фонд, а также вправе предъявлять иски и выступать ответчиком по искам в суде в связи с осуществлением деятельности по доверительному управлению Фондом.

Плата специализированному депозитарию;

Специализированный депозитарий ведет учет, обеспечивает хранение и осуществляет контроль над любыми операциями с имуществом Фонда. Дает Управляющей компании согласие на распоряжение имуществом Фонда, если такое распоряжение не противоречит законодательству, нормативным актам Банка России и правилам доверительного управления Фондом.

Плата регистратору;

Регистратор ведет реестр владельцев инвестиционных паев Фонда.

Плата аудиторам и оценщикам;

Законодательство о фондах устанавливает требование о ежегодном аудите независимой аудиторской компанией финансовой отчетности управляющей компании Фонда, ведения учета и составления отчетности в отношении имущества Фонда и операций с этим имуществом, составе и структуре имущества Фонда и иных вопросов управления им.

Имущество Фонда должно страховаться при его приобретении, а также не реже одного раза в год.

Есть фонды, которые собирают средства инвесторов, не на покупку готовых объектов коммерческой недвижимости, а на строительство новых. В этом случае возврат инвестиций начинается не сразу, но это как правило компенсируется более высокой будущей доходностью.

Фонд создается на срок 10-15 лет. По истечении срока, голосованием пайщиков решается остается объект в долевой собственности пайщиков или будет продан. Денежные средства от продажи в этом случае распределятся между пайщиками.

Вы можете продать пай, не дожидаясь закрытия фонда на вторичном рынке. В этом случае можно заработать не только на арендных платежах, но и на росте стоимости пая, который зависит от стоимости объекта недвижимости и доходности.

Преимущества и недостатки коллективных инвестиций в недвижимость

Несмотря на комиссии краудфандинговых платформ, доходность инвесторов при коллективных инвестициях сопоставима, а зачастую выше доходности от покупки отдельного объекта коммерческой недвижимости. И это при условии низкого порога входа (от 300 000 рублей) и меньших рисках.

Разберемся почему так получается.

Самая высокая доходность сейчас в России у объектов стоимостью 300 — 900 млн. руб. Как правило это небольшие торговые здания в спальных микрорайонах с высокой плотностью населения. Доходность по таким объектам составляет 10-15% годовых. По сравнению с единичными объектами стоимостью от 10 до 100 млн, средняя доходность по которым 8 — 10 % годовых.

Это объясняется тем, что в бюджете до 100 млн существенно выше спрос, который формируют частные инвесторы. Целью покупки у которых часто бывает не только высокая доходность, но и престиж, имидж, сохранение капитала, спокойствие. Повышенный спрос толкает цены на такие объекты вверх, снижая доходность. В бюджете от 300 млн, доля нерациональных покупателей меньше, что дает адекватные цены на объекты и более высокую доходность.

Преимущества коллективных инвестиций:

Низкий порог входа;

Порог входа в фонды коллективных инвестиций от 300 000 руб. Но если вы вкладываете более существенные суммы (10 — 50 млн. руб.), фонд готов давать более высокую доходность, отравляя себе меньший процент комиссионных за продажу и управление объектом.

Доходность 10 – 12%;

Средняя доходность сопоставима с доходностью по профессионально подобранному отдельному объекту коммерческой недвижимости, а также выше, чем у большинства классических низкорисковых способов получения пассивного дохода.

Профессиональный подбор объектов;

Все объекты недвижимости, выставленные к продаже, проходят тщательный всесторонний аудит на юридическую чистоту, доходность, техническое состояние, коммерческую привлекательность, надежность арендаторов.

Прозрачность инвестиций;

По сравнению с классическими портфельными паевыми фондами инвестиции в недвижимость намного прозрачнее так как инвестор выбирает конкретное здание и может получить полную информацию о нем до совершения сделки.

Безопасность;

Уровень безопасности остается высоким благодаря всесторонней̆ проверке предлагаемых объектов. Деятельность осуществляется в соответствии с Федеральным законодательством и контролируется несколькими регуляторами. Проводится обязательное страхование всех объектов недвижимости.

Не требуют времени на управление объектом недвижимости;

Отсутствие головной боли за управления объектом. Эксплуатацию объекта, диалог с арендаторами по текущим условиям, и поиск новых арендаторов осуществляет управляющая компания.

Ежемесячные выплаты;

Регулярные ежемесячные выплаты производятся инвесторам уже на следующий месяц после приобретения объекта.

Недостатки коллективных инвестиций

Дольщик не участвует в управлении объектом.

Так как управлением объекта полностью занимается управляющая компания, даже если вы не согласны с политикой и стратегией управления, вы не можете поменять арендаторов, сделать редивелопмент объекта и каким либо еще образом оказать влияние на управление объектом недвижимости.

Оплата комиссий всем участникам процесса коллективных инвестиций.

Комиссии управляющей компании, специализированному депозитарию, регистратору, аудиторам и оценщикам, снижают потенциальную доходность по объекту недвижимости. Но с дугой стороны снижают риски, повышают безопасность и прозрачность инвестиций.

Для кого коллективные инвестиции будут оптимальным решением

Коллективные инвестиции подойдут:

- Начинающим инвесторам;

- Если суммы, которую вы хотите инвестировать в коммерческую недвижимость недостаточно для покупки отдельного объекта;

- Если нет времени заниматься поиском объекта, его управлением;

- Если не хотите, чтобы информация о ваших активах была доступна широкому кругу лиц. Информация о пайщиках содержится в закрытом реестре. В выписке ЕГРН фигурирует только сам ЗПИФ и управляющая компания. Информация о пайщиках содержится в реестре, который ведётся регистратором фонда;

- Если хотите приобрести объект коммерческой недвижимости в качестве подарка. Например, для супруги или родителей. Таким образом ваш близкий родственник будет иметь актив и ежемесячно получать доходы от него себе на карту.

Краудфандинговые платформы в России

Рынок коллективных инвестиций в недвижимость в России представлен краудфандинговыми платформами:

1. AKTIVO

Aktivo – первая краудфандинговая платформа по инвестициям в недвижимость в России. Была основана в 2015 году Оскаром Хартманом – серийным предпринимателем и филантропом, основателем более 10 компаний капитализация которых превышает 5 млрд. долларов США (среди них CarPrice, FactoryMarket.com, KupiVIP).

Aktivo инвестирует в низкорисковые объекты коммерческой недвижимости. В основном это торговые объекты в спальных районах Москвы и Московской области с плотной жилой застройкой.

Компания Aktivo в цифрах:

- более 3,7 млрд – стоимость всех активов под управлением компании;

- свыше 24 000 кв.м. торговых площадей в управлении и эксплуатации;

- свыше 834 млн. руб. – выплачено инвесторам с 2015 года;

- более 140 компаний – портфель арендаторов торговых помещений под управлением компании[1]

Минимальная стоимость инвестиции – 350 000 рублей.

Средняя доходность после вычета налогов – 9 % годовых.

Выплаты инвесторам — ежемесячно

2. PNK rental

Компания PNK rental специализируется на инвестициях в индустриальную недвижимость — складские и производственные площади.

Инвестиционный портфель формируется из готовых, уже сданных в долгосрочную аренду промышленных зданий.

Арендаторы зданий – это крупные российские и международные компании с высоким рейтингом надежности, использующие объекты под распределительный центр, склад или производство.

Компания PNK rental в цифрах:

- 37,8 млрд – общая стоимость объектов.

- 710 967 кв.м. – суммарная площадь объектов.[2]

Минимальная стоимость инвестиции – 5000 рублей.

Средняя доходность после вычета налогов – 10 % годовых.

Выплаты инвесторам — ежеквартально

3. RENTAVED

Компанию коллективных инвестиций Rentaved.com основал инвестор, девелопер и блоггер — Руслан Сухий.

Компания Руслана более 10 лет инвестирует в недооцененные объекты недвижимости, увеличивает их капитализацию и продает как готовый арендный бизнес.

Минимальная стоимость инвестиции – 500 000 рублей.

Средняя доходность после вычета налогов – 15 % годовых.

Исчерпывающую информацию, о том, что важно знать при выборе и покупке объекта коммерческой недвижимости вы найдете в книге: Как выбрать и выгодно купить коммерческую недвижимость.

Источник

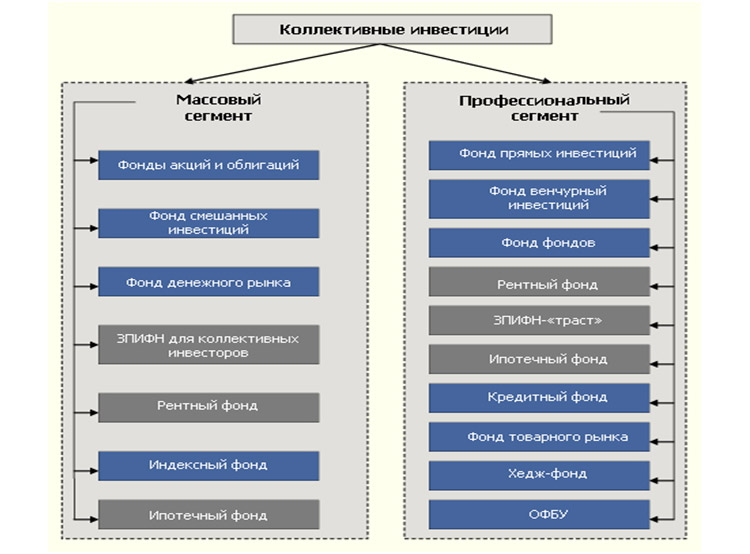

Коллективные инвестиции, их сущность и основные формы

Процессы инвестирования нередко связаны с крупными вкладчиками, которые могут себе позволить сделать крупные вложения для получения большой прибыли. Однако есть целый сегмент работы для малых инвесторов – они вкладывают мелкие суммы, но благодаря коллективным усилиям фонд получает большие ресурсы для инвестиций в разные активы. Сегодня на рынке можно найти несколько форм коллективного инвестирования, наиболее выгодные из них подробно описаны ниже.

Содержание статьи

Что такое коллективное инвестирование

Суть этого вида инвестирования заключается в том, что создается фонд, который принимает деньги мелких вкладчиков в доверительное управление на определенных условиях. В качестве держателей выступают частные лица, индивидуальные предприниматели и представители малого бизнеса. Они располагают небольшими суммами, но при этом не желают откладывать их на депозит, поскольку он не приносит желаемую доходность.

Коллективное инвестирование создает основу для аккумулирования этих средств. Несмотря на небольшой размер вклада, благодаря большому их количеству (эффекту масштаба), они становятся реальным ресурсом, который может быть успешно вложен в различные проекты. Именно благодаря концентрации финансов появляется возможность заработать – в противном случае индивидуальные усилия инвесторов не дают ощутимого эффекта из-за своей разрозненности.

Принцип работы фонда коллективных инвестиций состоит в том, что он собирает средства разных вкладчиков на определенных условиях. Каждый инвестор подписывает договор, в котором определяется срок вложения, ожидаемая доходность, условия выплаты, а также распределение рисков.

Поскольку фонд имеет возможность привлечь финансы со всей страны или от держателей вкладов других стран, благодаря совместным усилиям компания становится привлекательной для крупных участников рынка. Полученные деньги вкладываются в различные проекты в соответствии с принципами распределения рисков.

Структура управления активами включает в себя такие элементы:

- управляющая компания – наиболее важное звено, именно она контролирует поступление и расходование средств фонда, решает, куда именно следует их инвестировать;

- депозитарий осуществляет учет имущества фонда, следит за работой управляющей компании;

- регистратор производит учет права собственности каждого держателя на свою долю;

- аудитор контролирует отчетность, проверяет управляющую компанию.

Характерные признаки

Для определения коллективного инвестирования существует ряд признаков, которые можно наблюдать вне зависимости от конкретной формы этого вида финансовой деятельности:

- средства привлекаются в основном путем подписания договоров или размещения в свободной продаже ценных бумаг развивающихся компаний;

- основной деятельностью фонда является вложение средств в ценные бумаги;

- основа прибыли – проценты, дивиденды от сделок;

- эта прибыль распределяется между участниками фонда в соответствии с размером их вклада.

По сравнению с другими способами инвестирования (например, размещение денег в венчурных фондах), коллективный метод финансовых вложений имеет собственные отличия:

- Все вклады держателей переходят в общую массу, показатели доходности и рисков по которой усредняются.

- Впоследствии доходность и убыточность пересчитывается по средним параметрам, распределяясь равномерно между всеми инвесторами (с учетом размеров их вложений).

- Вкладчики самостоятельно несут риски, т.е. они передают средства под свою ответственность.

- Фонд не обещает проведение каких-либо конкретных (фиксированных) выплат, а только указывает общий прогноз доходности (обычно в процентах годовых).

- Держатель вклада до подписания договора вправе самостоятельно выбирать направления инвестирования. Он должен указать, в какие отрасли, по его мнению, фонд должен вложить его долю. Это позволяет снизить риски потери при наличии соответствующих профессиональных знаний.

Формы коллективного инвестирования

На сегодняшний день рынок коллективных инвестиций представлен в виде нескольких форм компаний, которые определены согласно требованиям федерального законодательства. Это частные пенсионные фонды, ПИФы, АИФы, кредитные организации и инвестиционные банки.

Негосударственные пенсионные фонды

В России на сегодняшний день действует накопительная пенсионная система. Это означает, что частью страховых взносов будущий пенсионер может распоряжаться самостоятельно, отправляя ее в государственный или негосударственный пенсионный фонд. Последний обязан передать их в управляющую компанию (одну или несколько). А компания, в свою очередь, осуществляет инвестирование полученных финансов для их приумножения.

В качестве инвесторов в такие фонды могут выступать частные лица (будущие пенсионеры, заинтересованные лица), предприниматели или коммерческие организации. Как правило, такие компании предлагают небольшую доходность (около 10-12% годовых). Однако их работа тщательно регламентирована государством, которое заинтересовано в сохранении накопительной части пенсии, поэтому и надежность вложений значительно увеличивается.

Акционерные и паевые инвестиционные фонды

Главной задачей этих компаний является активное привлечение средств граждан для вложения их в различные проекты. Как акционерные, так и паевые фонды занимаются сбором денег с частных лиц, не владеющих полноценной финансовой информацией. Предполагается, что благодаря посредничеству компании, ее клиенты будут получать пассивный доход и отдавать часть прибыли в виде процентов.

Отличия между АИФ и ПИФ состоит в том, что первый представляет собой акционерное общество, т.е. юридическое лицо, занимающееся вложениями финансов в покупку акций. Паевой фонд не зарегистрирован как юрлицо, формально он имеет только индивидуальное обозначение, которое позволяет выделить его в ряду подобных организаций. ПИФ привлекает средства и выдает инвестиционный пай (ценную бумагу, которая подтверждает право вкладчика на часть прибыли подобно акции). АИФ может размещать только акции, кроме обыкновенных именных.

Кредитные организации и союзы

Имеются в виду потребительские кооперативы, которые подобно банкам оказывают услуги по предоставлению кредитов. На сегодняшний день в России существует более 100 таких организаций, суммарная величина активов достигла 30 миллиардов рублей. За кредитным союзом закрепляется статус некоммерческой организации, т.е. формально она не ставит целью получение прибыли.

Тем не менее, потребительский кооператив всегда числится на учете как юридическое лицо, и на практике он зарабатывает средства благодаря деятельности по предоставлению кредитов. Поэтому союз вынужден регулярно привлекать средства у населения под большие проценты (10-15% годовых и выше). Именно это делает их намного более привлекательными, чем обычные банки.

Инвестиционные банки

Это специализированные кредитные организации, основная деятельность которых связана не с предоставлением займов, а с проведением различных операций на фондовой бирже. Наряду с этим инвестиционные банки оказывают и такие виды услуг:

- содействие при выпуске и продаже акций и облигаций;

- предоставление финансовых гарантий в процессе размещения этих бумаг;

- кредитное финансирование (выдача векселей, облигаций, кредитов);

- дилерские и брокерские услуги;

- управление активами и фондами и др..

Обычно инвестиционные банки работают с крупными вкладчиками, однако для привлечения дополнительных средств им могут быть интересны и частным лицам с небольшими сбережениями.

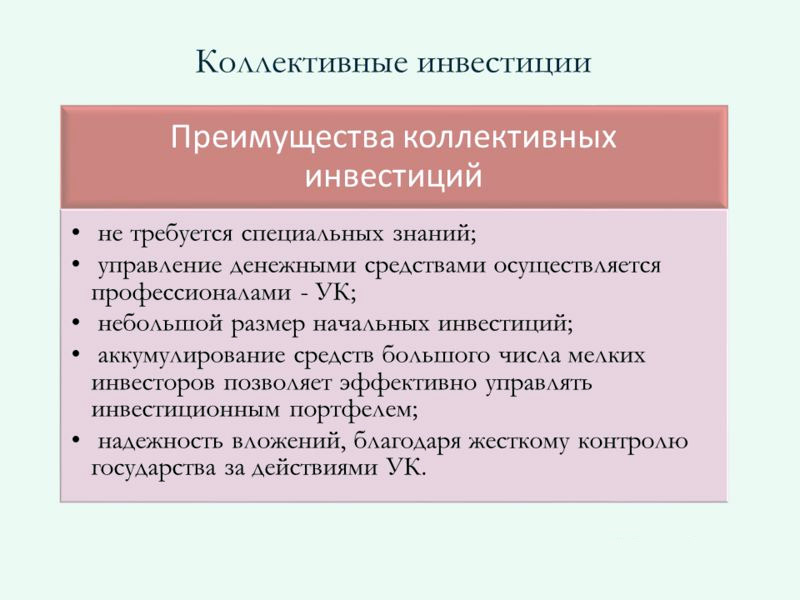

Преимущества и недостатки коллективного инвестирования

Коллективные инвесторы, обладающие незначительными активами, выступают в роли участника рынка только через посредника (например, паевой инвестиционный фонд или кредитную организацию). Такие особенности работы имеют как свои плюсы, так и отрицательные стороны.

К основным преимуществам можно отнести следующие моменты:

- Возможность получения реального дохода, который практически всегда обгоняет инфляцию и даже самые высокие ставки по банковским депозитам.

- Профессиональное управление финансами, благодаря знаниям и опыту инвесторов, управляющих фондом коллективных инвестиций. По сути, это главное преимущество, потому что частный инвестор зачастую не обладает достаточными знаниями для принятия грамотных финансовых решений.

- Распределение (диверсификация) рисков. Поскольку у мелких вкладчиков отсутствуют достаточные средства для вложения в разные проекты, они практически никогда не могут распределить свои финансы. Это создает потенциальную угрозу потери всех сбережений, потому что основным правилом инвестирования является именно распределение возможных рисков.

- Еще одно преимущество – надежность. Фонд коллективных инвестиций строго следует требованиям законодательства, потому что в противном случае контролирующие органы отзовут у него лицензию. В таких ситуациях вкладчики нередко имеют возможность сохранить средства – например, финансы из 1 негосударственного пенсионного фонда передаются в другой.

- Благодаря привлечению денег от коллективных инвесторов, фонд предлагает заключить договор на особенно выгодных условиях. Связано это с тем, управление совместными инвестициями предполагает меньшие издержки, чем траты, связанные с индивидуальным обслуживанием каждого вклада.

На основе этого анализа можно сказать, что основные преимущества коллективного инвестирования сводятся к профессиональному управлению и надежной диверсификации рисков, чего практически невозможно добиться в случаях совершения вложений в одиночку. Однако такой вид финансовой деятельности обладает и некоторыми недостатками. Они связаны с такими нюансами:

- Частные инвесторы получают только пассивный доход (за редким исключением). С одной стороны, это избавляет от необходимости самостоятельного изучения рынка, на что уходит много времени и сил. Но с другой – мелкий вкладчик не получает соответствующего опыта, который мог бы пригодиться ему в дальнейшем.

- Важный недостаток связан со сложностью выбора конкретного фонда коллективных инвестиций. Каждому держателю счета нужно выбирать только проверенные компании, которые существуют на рынке длительное время и уже сумели завоевать доверие среди клиентов. В противном случае появляется угроза потери существенной части депозита.

Поэтому можно сказать, что коллективное вложение средств – это основной путь получения прибыли частного инвестора, который обладает небольшими сбережениями. В дальнейшем можно диверсифицировать полученный доход, реинвестировав его в разные фонды, в соответствии с правилами риск-менеджмента.

Источник