- Что такое рефинансирование

- Рефинансирование в инвестиционной сфере

- Рефинансирование в кредитовании

- Рефинансирование на межбанковском рынке

- В чем разница между рефинансированием и реструктуризацией?

- Рефинансирование и реструктуризация: в чем разница

- Что такое рефинансирование простыми словами и как уменьшить процент по кредиту

- Понятие рефинансирования

- Как проводится перекредитование

- Рефинансирование ипотеки

- Можно ли рефинансировать микрозайм

- Где оформить рефинансирование

- В Альфа-Банке

- В Росбанке

- В банке «Открытие»

- Ответы на часто задаваемые вопросы

- Сколько раз можно рефинансировать один и тот же кредит

- Как рассчитать выгоду от рефинансирования кредита

- Что выгоднее – рефинансирование или новый кредит

- Плюсы и минусы рефинансирования

- Итоги

Что такое рефинансирование

Каждый начинающий инвестор должен знать, что такое рефинансирование. Сегодня мы постараемся подробно рассмотреть особенности этого термина.

Каждый начинающий инвестор должен знать, что такое рефинансирование. Сегодня мы постараемся подробно рассмотреть особенности этого термина.

Рефинансирование является довольно сложным понятием, так как этот термин может по разному интерпретироваться в зависимости от ситуации, в которой он применяется.

В экономической литературе под термином «рефинансирование» принято подразумевать повторное вложение имеющихся активов или капитала. Чтобы разобраться в особенностях этого термина, следует рассматривать рефинансирование в связке с кредитной политикой финансовой организации.

p, blockquote 1,0,0,0,0 —>

Рефинансирование в инвестиционной сфере

При осуществлении долгосрочных капиталовложений под термином «рефинансирование» принято понимать повторное вложение денежных средств, полученных от инвестирования (дивиденды и т.д.). Фактически реинвестирование при долгосрочных инвестициях представляет собой постепенное увеличение имеющегося пакета акций/облигаций за счет дохода, полученного в виде дивидендов.

p, blockquote 2,0,1,0,0 —>

Рефинансирование на рынке ценных бумаг подразумевает проведение эмиссии новых акций/облигаций, при которой происходит частичная или полная замена находящихся в обращении ценных бумаг. Рефинансирование на рынке ценных бумаг осуществляется с целью снижения расходов, связанных с необходимостью выплачивать дивиденды, а также для обновления портфелей акций/облигаций, которые находятся в собственности инвесторов.

p, blockquote 3,0,0,0,0 —>

Рефинансирование в кредитовании

Термин «рефинансирование» широко распространен в банковской сфере. Этот процесс тесно связан с потребительскими, ипотечными и автокредитами. В этом случае рефинансирование позволяет осуществить полное или частичное погашение имеющегося займа при помощи нового кредита. Подобная схема широко применяется на отечественном рынке для погашения просроченных кредитов и займов. При рефинансировании новый заем открывается на более выгодных условиях, среди которых:

p, blockquote 4,0,0,0,0 —>

- Более низкий процент по кредиту.

- Более длительный срок кредитования.

- Смена валюты, в которой был получен первоначальный заем.

- Изменение суммы займа (в большинстве случаев в сторону увеличения).

- Возможность замены имущества, которое выступает в роли залога.

Благодаря рефинансированию в кредитной сфере, заемщик получает возможность решить множество проблем, которые могут возникнуть при погашении первоначального займа. Допустим, из-за изменившихся жизненных обстоятельств заемщик не может вовремя оплачивать взносы по кредиту, в результате чего произошло образование задолженности. Чтобы избежать штрафных санкции со стороны кредитного учреждения, заемщик прибегает к процедуре рефинансирования. Таким образом, заемщику удается избежать штрафных санкций путем оформления нового займа. Большинство кредитных учреждений не выдает своим клиентам новые кредиты для погашения имеющейся задолженности, поэтому новый заем вам придется брать в другом банке.

Благодаря рефинансированию в кредитной сфере, заемщик получает возможность решить множество проблем, которые могут возникнуть при погашении первоначального займа. Допустим, из-за изменившихся жизненных обстоятельств заемщик не может вовремя оплачивать взносы по кредиту, в результате чего произошло образование задолженности. Чтобы избежать штрафных санкции со стороны кредитного учреждения, заемщик прибегает к процедуре рефинансирования. Таким образом, заемщику удается избежать штрафных санкций путем оформления нового займа. Большинство кредитных учреждений не выдает своим клиентам новые кредиты для погашения имеющейся задолженности, поэтому новый заем вам придется брать в другом банке.

p, blockquote 5,1,0,0,0 —>

Если вы решили прибегнуть к процедуре рефинансирования для погашения задолженности по займу, то вам следует принимать во внимание дополнительные затраты на переоформление кредита, среди которых:

p, blockquote 6,0,0,0,0 —>

- Плата за проведение оценки залогового имущества.

- Комиссия, которую вам придется выплатить при оформлении всех необходимых документов для получения нового кредита.

- Плата за проведение регистрации долговых обязательств.

Вам следует помнить, что в некоторых кредитных учреждениях вам придется заплатить штраф за досрочное погашение займа. Кроме того, при оформлении кредита в договоре может предусматриваться запрет на его досрочное погашение раньше определенного срока.

p, blockquote 7,0,0,1,0 —>

Рефинансирование на межбанковском рынке

Под рефинансированием на межбанковском рынке подразумевается процедура краткосрочного кредитования, в результате которого кредитные учреждения получают заем от ЦБ. Воспользоваться этой услугой могут лишь те финансовые организации, которые в состоянии доказать собственную финансовую стабильность.

p, blockquote 8,0,0,0,0 —>

ЦБ выполняет роль гаранта стабильности финансовой системы государства. При помощи процедуры рефинансирования он оказывает влияние на кредитные учреждения и регулирует их уровень ликвидности. Ставка рефинансирования, которую определяет ЦБ, оказывает существенное влияние как на финансовый сектор государства, так и на котировки национальной валюты.

p, blockquote 9,0,0,0,0 —> p, blockquote 10,0,0,0,1 —>

Размер этой ставки также воздействует на уровень инфляции в стране, а также иные экономические показатели. По этой причине при оценке текущего экономического состоянии государства, в первую очередь, необходимо принимать во внимание текущее значение этой ставки, а также перспективы ее изменения. Надеюсь, этот материал помог вам разобраться в ключевых особенностях процедуры рефинансирования.

Источник

В чем разница между рефинансированием и реструктуризацией?

Вы часто пишете про рефинансирование и реструктуризацию. Я был уверен, что это одно и то же, но потом случайно узнал, что это разные вещи. Объясните, в чем разница, так, чтобы понятно было. Как они влияют на кредитную историю? Что лучше сделать, рефинансировать или реструктурировать кредиты, чтобы потом в истории все было хорошо?

Игорь, рефинансирование и реструктуризация — это очень разные банковские процедуры. Давайте разбираться.

Рефинансирование — это когда один кредит полностью погашается средствами из другого. Грубо говоря, старый кредитный договор закрыли — новый открыли. Можно рефинансировать кредит в текущем банке, а можно уйти в другой. Можно рефинансировать сразу несколько кредитов и объединить их в один.

Если рефинансировать кредит, то в кредитной истории об этом будет отметка: клиент закрыл один договор и открыл другой. На кредитный рейтинг это никак не влияет.

Рефинансирование — это хороший способ снизить кредитную нагрузку. Опытные заемщики следят за изменениями на рынке, например за ставкой ЦБ . От этого зависят предложения банков, в том числе и по рефинансированию кредитов.

Банк, в котором у клиента оформлен кредит, имеет право отказать ему в рефинансировании. Даже если изменилась ставка ЦБ , это все равно не обязывает банк идти на уступки и предлагать более выгодные условия. В таком случае клиент может найти другой банк, который предлагает программу рефинансирования. Если кредитная история хорошая и клиент подходит под программу, другой банк выплатит текущий кредит и оформит новый со сниженной процентной ставкой.

Всегда внимательно проверяйте условия рефинансирования: срок выплаты кредита, ежемесячный платеж и процентную ставку. Некоторые банки могут брать деньги за рефинансирование или временно повышать процентную ставку. Это зависит от условий банка и типа вашего кредита. Вообще всегда внимательно читайте условия.

Сначала читать, потом подписывать

Одобрят вам рефинансирование или нет, зависит и от кредитной истории. Ни одному банку не нужен новый клиент с плохим кредитным рейтингом.

Реструктуризация — это пересмотр условий по действующему кредиту. Реструктурировать кредит можно только в том банке, где вы его и взяли, — перейти в другой нельзя.

Банк может реструктурировать кредит, если у клиента возникли финансовые трудности и нет денег платить за кредит в прежнем объеме. Условия реструктуризации могут быть разные. Например, банк может:

- а) снизить процентную ставку;

- б) снизить ежемесячный платеж;

- в) списать начисленные проценты.

Условия у всех банков различаются.

Важно. Реструктуризация не всегда выгодна заемщику. Например, банк может предложить увеличить срок кредита, сохранив при этом процентную ставку. Если заемщик согласится, в будущем он переплатит.

В кредитной истории реструктуризация чаще всего отражается как просто закрытый кредит. Все зависит от этапа, на котором удалось договориться с кредитором. Но обычно реструктуризацию проводят в безвыходном положении, когда просрочка уже есть, а значит, кредитный рейтинг уже пошел вниз. Эта информация сохранится в кредитной истории.

Рефинансирование и реструктуризация: в чем разница

| Рефинансирование — чтобы было выгоднее | Реструктуризация — чтобы спастись | |

|---|---|---|

| Суть | Способ экономии на выплатах банку через снижение процентной ставки | Крайняя мера мирного решения вопроса с выплатами во внесудебном порядке |

| Где | В своем или другом банке | Только в своем банке |

| Кому | Клиентам без просрочек | Клиентам с просрочками и штрафами |

| Влияние на КИ | Не влияет, отображается как обычный кредит | Не влияет, но если уже есть просрочки, то никак не исправит их |

| Расходы | Может быть платным, зависит от условий банка | Обычно бесплатно |

Рефинансирование: cпособ экономии на выплатах банку через снижение процентной ставки

Реструктуризация: Крайняя мера мирного решения вопроса с выплатами во внесудебном порядке

Рефинансирование: в своем или другом банке

Реструктуризация: только в своем банке

Рефинансирование: клиентам без просрочек

Реструктуризация: клиентам с просрочками и штрафами

Рефинансирование: не влияет, отображается как обычный кредит

Реструктуризация: не влияет, но если уже есть просрочки, то никак не исправит их

Рефинансирование: может быть платным, зависит от условий банка

Реструктуризация: обычно бесплатно

Рефинансирование: в своем или другом банке

Реструктуризация: только в своем банке

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Источник

Что такое рефинансирование простыми словами и как уменьшить процент по кредиту

Согласно данным статистики, в последнее время наблюдается стабильный рост объемов кредитования населения. Еще несколько лет назад существовала явная тенденция к увеличению задолженности по займам.

Начиная с 2017 г. специалисты начали отмечать снижение темпов роста просрочки.

Немаловажную роль в обеспечении положительной динамики сыграли эффективные программы по рефинансированию, которые стали активно предлагаться отечественными кредитно-финансовыми организациями.

В этой статье мы подробно рассмотрим что такое рефинансирование и какие преимущества оно может дать рядовым заемщикам.

Понятие рефинансирования

В общем случае понятие рефинансирования имеет два значения:

- Процедура оформления нового кредита для погашения старого, то есть для снижения долговой нагрузки заемщика;

- Процентная ставка, под которую ЦБ РФ предоставляет кредиты банкам и другим кредитным организациям.

В статье речь пойдет именно о рефинансировании займов рядовых граждан.

Сначала разберемся для чего нужно проводить эту процедуру, и какую практическую пользу из нее могут извлечь обычные заемщики.

Рассмотрим следующий пример: вы оформили кредит в 2016 году под процентную ставку 18% годовых на 3 года. Через год пришлось взять еще один займ под 15% годовых на 5 лет.

Следить за графиком платежей теперь намного труднее, нужно погашать два кредита одновременно.

Рефинансирование позволяет сразу погасить эти займы и заменить их одним. При этом зачастую процентная ставка будет ниже. Именно этот один кредит и нужно будет вернуть банку.

Клиент в этом случае экономит на процентах, а еще получает выгоду в виде удобства. Ведь выплачивать одну задолженность заметно легче, чем сразу несколько.

Помимо рефинансирования, есть также такое понятие как реструктуризация долга. Часто заемщики путают эти термины и считают их синонимами.

Однако, между ними есть заметные отличия, которые необходимо знать.

Реструктуризация представляет собой пересмотр условий договора заемщика с банком. Цель этой процедуры — продление срока кредитования для снижения ежемесячного платежа.

Запросить реструктуризацию можно в той же финансовой компании, где был оформлен кредит. Разрешается она только при согласии банка. Обычно это обуславливается вескими причинами: болезнь, снижение дохода и т. д.

Как проводится перекредитование

Процедуру рефинансирования кредита можно разделить на несколько этапов:

- заемщик узнает, допускает ли финансово-кредитная организация досрочное погашение займа для клиентов; выбирается банк для оформления рефинансирования. Для этого потребуется оформить и сдать необходимый пакет документов и дождаться решения от кредитной компании; подается заявление о досрочном возврате задолженности в банке, где был оформлен «старый» заем; в новом банке заключается новый кредитный договор, заменяющий один или несколько старых; как правило, банк самостоятельно гасит задолженности клиента в других кредитных компаниях.

После этого у заемщика остается новый кредитный договор. Если он хочет погасить долги сразу в нескольких финансовых компаниях, потребуется обратиться в каждую из них для подачи заявления о досрочном погашении задолженности.

Впоследствии обязательно нужно получить документальное подтверждение об отсутствии претензий со стороны кредитной организации.

Ряд банков предлагает услугу перекредитования только для займов, оформленных в сторонних компаниях. Но, например, в Сбербанке можно рефинансировать все кредиты, вне зависимости от места их получения.

Рефинансирование ипотеки

Для многих весьма актуален вопрос — возможно ли перекредитовать ипотеку? Да, это вполне реально.

Хотя процедура достаточно сложна из-за наличия имущественного залога, на сегодняшний день, рефинансирование ипотеки является одним из самых выгодных и популярных видов перекредитования.

Объясняется это довольно просто – сроки подобных кредитов обычно достигают 10 лет и более. За это время банки могут неоднократно снизить процентную ставку по займам.

Поэтому, взяв новый кредит на более выгодных условиях и погасив им ипотеку, в большинстве случаев гражданин может облегчить кредитное бремя.

Перед заключением нового договора необходимо внимательно изучить все условия рефинансирования. Нужно обязательно учитывать все дополнительные платежи, которые банки при этом навязывают клиентам.

Обычно это:

- обязательное страхование жизни и здоровья; оформление новой страховки на недвижимость; оплата государственной пошлины за перерегистрацию; оплата услуг по оценке недвижимости; выписка из ЕГРН.

Хотя на сбор пакета этих документов потребуется затратить время и дополнительные деньги, заключение нового договора в большинстве случаев окупается за счет снижения процентной ставки.

Можно ли рефинансировать микрозайм

Микрозаймы, которые были получены в разнообразных микрофинансовых компаниях, рефинансировать заметно сложнее, чем обычный банковский кредит. Зачастую речь идет о перекредитовании задолженностей.

Обычные банки напрямую с такими кредитами не работают. Удобнее будет получить потребительский кредит и уже им оплатить долг в МФО.

Однако, если заемщик допускал просрочки, его кредитная история уже может быть испорчена. Банки с высокой вероятностью могут отклонить такую заявку.

В этом случае можно попытаться оформить кредитную карту. Некоторые банки без проблем одобряют заявки на кредитные карты, даже при наличии небольших проблем у заемщика. Среди них: Хоум Кредит Банк, Тинькофф, Ренессанс.

Если перекредитовать микрозайм в обычном банке по тем или иным причинам не выходит, можно обратиться в МФО. Некоторые из них реализуют специализированные программы рефинансирования кредитов.

Для одобрения заявки заемщики должны соответствовать следующим требованиям:

- возраст – от 21 до 70 лет; наличие гражданства РФ и постоянной регистрации на территории страны; документы, подтверждающие уровень дохода; стаж на текущем месте работы – от 3 месяцев; проведение как минимум одного платежа по рефинансируемому кредиту.

Процентная ставка в МФО значительно превышает банковскую, поэтому в подобные компании следует обращаться, если иных вариантов нет.

Где оформить рефинансирование

Теперь мы расскажем в каких банках можно оформить рефинансирование на выгодных условиях.

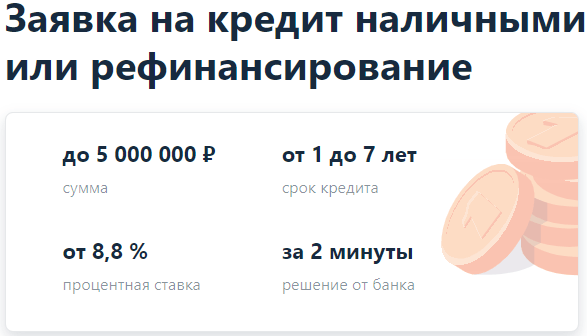

В Альфа-Банке

Альфа-Банк предлагает выгодную программу рефинансирования со ставкой от 8,8% годовых. Решение по заявке принимается буквально за 2 минуты.

Можно рефинансировать до 5 кредитов, в том числе долги по кредитным картам. Часть средств можно получить наличными.

Условия:

- Сумма от 50 000 до 3 000 000 рублей (стандартная программа — до 1,5 млн. рублей); Срок до 5 лет; Процентная ставка: от 8,8% до 17,99%;

Процентная ставка определяется индивидуально для каждого клиента. Поэтому нужно внимательно читать условия договора и рассчитывать выгоду рефинансирования через калькулятор.

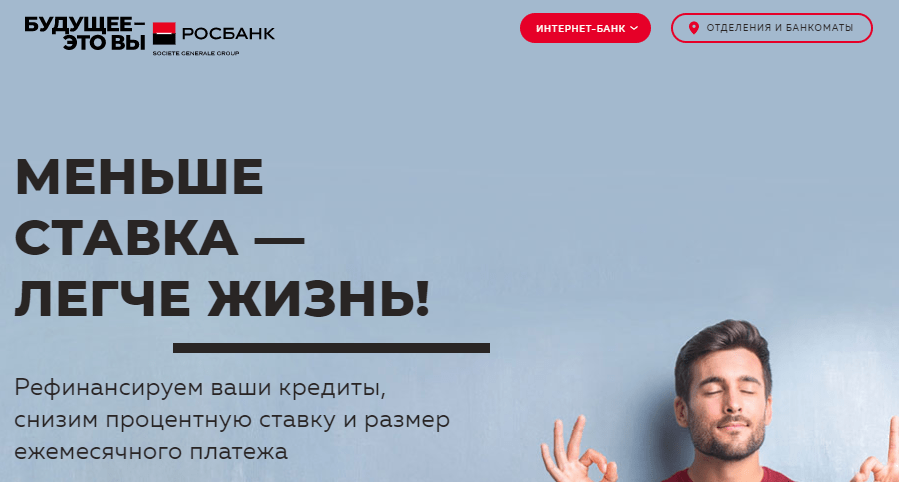

В Росбанке

Росбанк также может рефинансировать ваши задолженности. Под это разработана отдельная программа, которая предусматривает выгодные условия.

Условия:

- Сумма от 50 000 до 3 000 000 рублей; Срок до 5-7 лет; Процентная ставка: от 10,99% до 18,99%;

Более выгодные условия будут иметь клиенты, которые получают зарплату в Росбанке.

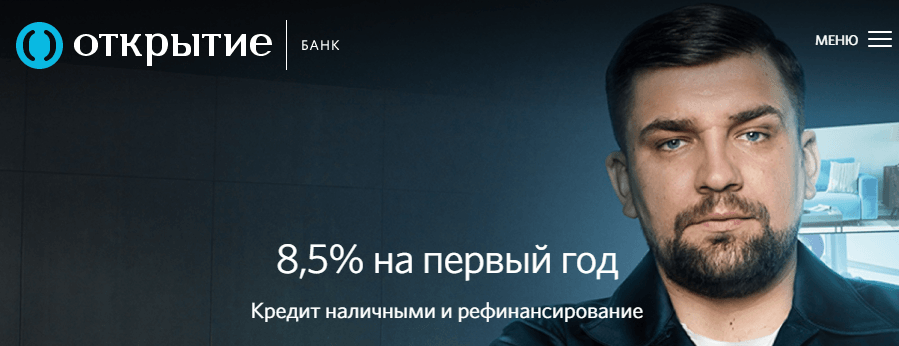

В банке «Открытие»

Банк «Открытие» позволяет получить рефинансирование для старых кредитов под 8,5% годовых (за первый год).

Условия:

- Сумма от 50 000 до 5 000 000 рублей; Срок до 5 лет; Процентная ставка: от 8,5% за первый год, дальше до 24,30%;

В Открытии есть удобный калькулятор рефинансирования, который позволяет рассчитать выгоду для клиента.

Ответы на часто задаваемые вопросы

Рассмотрим самые популярные вопросы, которые возникают у заемщиков.

Сколько раз можно рефинансировать один и тот же кредит

В действующих нормативно-правовых актах не содержится никаких ограничений по количеству процедур рефинансирования. В данном случае банки действуют на основе собственных правил.

Большая часть финансово-кредитных организаций разрешает двукратное перекредитования для одного и того же частного лица.

Если учесть всю нюансы процедуры с позиции заемщика, можно прийти к заключению, что многократные рефинансирования вряд ли принесут существенную пользу.

Как правило, потребительский кредит оформляется в среднем на 5 лет. За этот период ЦБ может неоднократно снизить ключевую ставку. Но изменения обычно минимальны.

Например, с 2012 по 2017 год этот показатель изменился всего один раз – он повысился на 0,25 пункта.

Если взять для анализа период с января 2015 по октябрь 2017, можно заметить существенное снижение ставки с 15% до 8,5%.

В данной ситуации перекредитование займов, оформленных в 2015-2016 годах, может сократить кредитную нагрузку заемщика.

В любом случае, перед тем как воспользоваться рефинансированием, необходимо тщательно проанализировать динамику ключевой ставки ЦБ.

Как рассчитать выгоду от рефинансирования кредита

Перед тем, как решиться на рефинансирование, необходимо рассчитать потенциальную выгоду такого шага. Обычное сравнение процентных ставок по текущему и потенциальному кредиту не даст точной информации о настоящей эффективности перекредитования.

Здесь нужно учитывать совокупную стоимость займов с учетом уплаченных взносов.

Рассмотрим такой пример: Клиент взял кредит №1 на сумму в 1 000 000 рублей и регулярно выплачивал его в течение года. Затем было проведено рефинансирование.

Кредит №1 превратился в кредит №2. Для наглядности сведем данные в таблицу.

| Параметры | Кредит №1 | Кредит №2 |

|---|---|---|

| Сумма, рубли | 1 000 000 | 880 000 |

| Ставка, % в год | 23 | 15 |

| Переплата, рубли | 691 000 | 296 000 |

| Срок кредитования, лет | 5 | 4 |

| Совокупная стоимость кредита, рубли | 1 691 000 | 1 176 000 |

| Фактически уплаченная сумма по первому кредиту №1, рубли | 338 000, из них 120 000 – основной долг | |

| Итоговая стоимость кредита, рубли | 1 691 000 | 1 514 000 |

Очевидно, если заемщик будет платить кредит №1, согласно условиям договора, за 5 лет он выплатит 1 691 000 рублей. Всего за 1 год переплата составит 220 000 рублей.

После проведения рефинансирования, за 4 года ему предстоит заплатить 1 176 000 рублей. Даже с учетом выплаченных по первому кредиту 338 000 рублей, итоговая выгода составит 180 000 рублей.

При этом снизится ежемесячный платеж с 28 190 рублей до 24 491 рублей.

Что выгоднее – рефинансирование или новый кредит

Формально, и рефинансирование, и обычный потребительский кредит представляют собой заем, который нужно выплачивать согласно условиям договора. Тем не менее, имеется одно существенное различие.

Потребительский кредит поступает в полное распоряжение заемщика. Он может оплатить задолженность полностью или только половину, или использовать деньги для других целей.

Рефинансирование относится к целевым кредитам. Полученные заемные средства идут исключительно на погашения имеющихся займов.

Имеется разница и для банков. При рассмотрении заявки на перекредитование, организация считает, что старый кредит будет погашен и поэтому заново рассчитывает соотношение дохода и платежа.

При новом кредите будет проведено суммирование платежей по «новому» и «старому» займам. В итоге может возникнуть ситуация, когда уровня дохода заемщика банально окажется недостаточно для одобрения нового кредита.

Чтобы повысить лояльность клиентов некоторые банки предлагают особый займ, который представляет собой гибрид потребительского кредита и рефинансирования.

Многие финансово-кредитные компании допускают выдачу денежных средств в дополнение к сумме, которая требуется для погашения текущего займа. Для расчета максимального размера кредита банк берет ежемесячный платеж и определяет какой будет выплата по займу с уменьшенной ставкой.

Так, выплачивая в месяц 12 000 рублей при годовой ставке 23%, заемщик полностью погасил бы кредит на 440 000 рублей за 5 лет. А при ставке 15% за это же время он бы смог выплатить 520 000.

Разница — 80 000 рублей. Ее банк может в теории выдать на руки клиенту, если его уровень дохода будет соответствовать требованиям финансовой компании.

Помните, банки имеют разные нормативы: в одних организация при зарплате в 20 000 рублей можно оформить кредит с ежемесячным платежом в 10 000 рублей, в других с доходом в 50 000 рублей можно получить лишь займ, предусматривающий платеж не более 4000 рублей в месяц.

Плюсы и минусы рефинансирования

На первых взгляд, рефинансирование представляется весьма выгодной операцией. Однако, есть у нее и некоторые минусы, которые необходимо учитывать.

Среди главных преимуществ перекредитования можно отметить:

- рефинансирование позволяет предотвратить образование просроченных кредитов; снижение кредитной нагрузки за счет уменьшения процентной ставки; для клиентов удобнее выплачивать один займ, чем несколько с разными ставками и условиями; снижение суммарной переплаты по кредиту; возможность изменить валюту займа – для граждан, оформляющих валютную ипотеку это особенно актуально; заемные деньги можно получить не только на погашение задолженности, но и на текущие потребности.

Основные минусы рефинансирования:

- потребуется еще раз пройти процедуру оформления кредита, включая сбор пакета документов. При этом может получиться, что текущий уровень дохода заемщика снизился, что чревато лишними проблемами и отклонением заявки со стороны банка; вполне вероятны дополнительные траты на оформление новых страховок и справок; сложно самостоятельно провести точные расчеты платежей по рефинансированию. Для этого удобно воспользоваться специальными калькуляторами, которые позволяют рассчитать реальную выгоду от перекредитования; банки не идут на рефинансирование микрозаймов, оформленных в МФО. Для этих целей будет более выгоден обычный потребительских кредит или кредитная карта.

Итоги

По мнению специалистов, рефинансирования кредитов, взятых на 1-2 года, не принесет особой выгоды заемщикам.

Это сравнительно небольшие сроки, поэтому существенно сэкономить на процентах вряд ли удастся. Другой дело – долгосрочные кредиты, в том числе, ипотека.

Здесь рефинансирование может оказаться весьма выгодным. Центробанк в последнее время продолжает снижать ставку рефинансирования, что ведет и к уменьшению ставок по займам. Благодаря продолжительному сроку кредитования экономия на процентах может составить внушительную сумму.

Стоит понимать, что рефинансирование является одной из услуг коммерческих банков, которая приносит им ощутимую прибыль. Но при ее грамотном использовании может выиграть и рядовой заемщик.

Главное внимательно изучить все условия договора и правильно рассчитать переплаты для всех доступных вариантов.

Источник