- Инвестиции и личные финансы. Часть I: Как появляются деньги на инвестиции

- Для чего нужно инвестировать

- Последние новости

- Рекомендованные новости

- События недели. Главное с БКС Экспресс

- Итоги торгов. Удерживаться на рекордных уровнях становится все труднее

- Анализ эмитента. Intel — ведущий производитель процессоров

- Американские коммунальщики. Отрасль с высокими дивидендами

- Инвестиции – что это такое простыми словами, для чего нужны, и с чего начать новичку создавать капитал

- Определение и назначение инвестиций

- Классификация инвестиций для частного инвестора

- Объекты инвестирования

- Пошаговая инструкция для начинающего инвестора

- Риски инвестирования

- Заключение

Инвестиции и личные финансы. Часть I: Как появляются деньги на инвестиции

Где найти деньги для инвестиций и как инвестировать так, чтобы финансовое благополучие росло? Ответы на эти и другие вопросы мы подготовили в специальной серии материалов. В этой части подробнее остановимся на первых шагах от потребления к инвестированию.

Для чего нужно инвестировать

Жизненный цикл личных финансов

На протяжении всей жизни мы имеем дело с деньгами. Мы их зарабатываем и тратим, пытаемся накопить и приумножить, думаем о том, откуда их взять и куда потом вложить. При всем разнообразии финансовая история большинства людей складывается следующим образом:

После начала трудовой деятельности доход растет, достигая пика в возрасте от 35 до 50 лет, после чего постепенно снижается. Это значит, что для безбедной старости необходим капитал. Существует расхожее выражение: «На первых курсах студент работает на зачетку, а на последних зачетка работает на студента». То же самое справедливо и для инвестирования. Сначала инвестор работает на капитал, чтобы потом капитал обеспечивал инвестора. И чем раньше начать свой инвестиционный путь, тем более изобильную жизнь можно будет позволить себе в будущем.

Финансовая подушка

Иногда обстоятельства вынуждают нас к тому, чтобы внепланово потратить сумму, превышающую месячный доход. Экстренное лечение, ремонт машины или дома, потеря — все это может выбить из финансовой колеи. На такой случай полезно иметь денежный буфер в размере дохода за 3–6 месяцев. Такая подушка обеспечит не только защиту от финансовых затруднений, но и психологический комфорт за счет самого факта ее наличия.

Пассивный доход

Купить квартиру и сдавать ее в аренду — простейший способ дополнительного пассивного дохода. Когда часть ежемесячных затрат покрывается доходом, не зависящим от непосредственного труда, это заметно повышает качество жизни и психологический комфорт. Недвижимость — дорогой актив. А вот получать проценты по облигациям или дивиденды по акциям можно и от значительно более скромных вложений. Сумма 1 млн руб., размещенная под 8% годовых, может приносить чуть более 6 500 руб. ежемесячно. Есть идеи, как можно потратить эти деньги?

Накопить на Tesla

Раньше копили на Ferrari, теперь в моде «зеленая» Tesla. В принципе, здесь можно представить любую покупку, которая не укладывается в рамки месячного бюджета, будь то квартира, машина, дача, путешествие по Европе или Play Station 5. Копить можно эффективнее, если откладывать деньги под процент. На длинных дистанциях эффект сложного процента будет особенно полезен.

От потребления к инвестированию

Рецепт накопления средств прост: нужно зарабатывать больше, чем тратить, и инвестировать разницу. Следуя этой схеме, легко вычленить три главных пути по повышению эффективности взращивания капитала:

- Сокращение расходов

- Увеличение доходов

- Повышение доходности инвестиций

В теории ничего сложного, но на практике не так-то просто обеспечить стабильную дельту между доходами и расходами. Были бы деньги, а куда их потратить — всегда найдется. Избыток формируется редко, поэтому необходимо создавать его искусственно.

Для этого вклад в копилку должен быть сделан сразу после получения дохода. Тогда вы уже не сможете потратить все, что заработали. Заведите правило: сразу после получения зарплаты/премии/прибыли от бизнеса откладывать 10% или другую комфортную сумму. От внеплановых доходов, таких как премии, подарки, наследство, продажа ненужных вещей, рекомендуется откладывать от 50% до 100%.

Это простое правило является ключевым в процессе формирования капитала. Оно позволяет выработать полезную привычку откладывать деньги и планировать крупные покупки.

На что мы тратим деньги

Очень важно начать вести статистику доходов и расходов. Это рутинное дело, но сегодня есть масса инструментов, которые облегчают этот процесс. Широкий перечень мобильных приложений позволяет упростить ведение отчетности. Большинство из них дают возможность наглядным образом представить диаграмму расходов и оценить, где те самые течи, через которые денежные потоки утекают из вашего кошелька.

В целом все расходы можно разделить на три больших категории:

1. Постоянные расходы — расходы, которые стабильны из месяца в месяц: услуги ЖКХ, платеж по кредиту, плата за интернет и мобильную связь, абонемент на фитнес и пр.

Пересмотрите тарифы на мобильную связь и интернет — зачастую их легко можно сократить на 10–20%. На бензин, фитнес и прочие узкие категории часто можно найти карты с привлекательным кэшбэком в 5–7%. Оцените возможность рефинансирования кредита по более низкой ставке.

Экономия здесь будет небольшая, но она и не потребует значительных усилий. Достаточно раз в год пересматривать свои постоянные расходы и оптимизировать их так, чтобы тратить меньше без существенной потери в качестве жизни. Сэкономленные деньги можно добавлять к откладываемой сумме.

2. К переменным относятся те расходы, которые повторяются из месяца в месяц, но их размер может колебаться: еда, развлечения, одежда, недорогая техника, техобслуживание автомобиля, подарки родным и пр.

Здесь кроется наибольший потенциал для сокращения расходов. Особенно это касается категорий «питание» и «развлечения». По статистике, импульсивные покупки в стиле «побалую себя вкусняшкой» или «куплю-ка вон ту прикольную штуку» занимают около 10–15% ежемесячного бюджета. Часто эти деньги рациональнее отложить, чтобы потратить на более значимые вещи.

Здесь хорошим инструментом будет бюджетирование. Заложите на эти категории определенную сумму на месяц и разделите ее на 4 недели. Потом, при возможности, эту сумму можно аккуратно снижать, отказываясь от бесполезных трат и обнаруживая магазины с более низкими ценами.

3. К крупным расходам относятся покупки, которые не укладываются в рамки ежемесячного бюджета: дорогая мебель и техника, турпутевка, автомобиль, недвижимость.

Эти вещи могут гораздо больше влиять на качество жизни, нежели бытовые расходы. Однако именно на них денег зачастую не остается, когда нет привычки откладывать часть доходов. По мере роста капитала такие приобретения будут становиться все более доступными.

Перед крупными покупками следует внимательно изучить рынок и выбрать наилучшее предложение по соотношению цена/качество. Если раньше это могло занимать много времени, то сейчас всю информацию можно получить, отказавшись на часок от соцсетей и внимательно пробежавшись глазами по предложениям в интернете и тематическим блогам.

Не стоит стесняться просить скидку — очень часто возможность купить дешевле существует, даже если речь идет о покупке в крупной торговой сети. Иногда нужно только попросить. В случае дорогих покупок плюс-минус 1% уже имеет значение.

Мы разобрались с тем, откуда могут появиться свободные деньги для инвестиций. О том, как ставить финансовые цели и инвестировать так, чтобы их было легко достичь, читайте во второй части цикла, посвященного личным финансам. Следите за нашими публикациями!

БКС Мир инвестиций

Последние новости

Рекомендованные новости

События недели. Главное с БКС Экспресс

Итоги торгов. Удерживаться на рекордных уровнях становится все труднее

Анализ эмитента. Intel — ведущий производитель процессоров

Американские коммунальщики. Отрасль с высокими дивидендами

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

Copyright © 2008–2021. ООО «Компания БКС» . г. Москва, Проспект Мира, д. 69, стр. 1

Все права защищены. Любое использование материалов сайта без разрешения запрещено.

Лицензия на осуществление брокерской деятельности № 154-04434-100000 , выдана ФКЦБ РФ 10.01.2001 г.

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ОАО Московская Биржа. ООО «Компания Брокеркредитсервис» , лицензия № 154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия.

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Источник

Инвестиции – что это такое простыми словами, для чего нужны, и с чего начать новичку создавать капитал

Обычно про инвестиции мы слышим в экономических новостях, которые связаны с развитием предприятия, отрасли или страны. Большинство людей считает, что это понятие к их жизни никак не относится. Но реалии таковы, что инвестиции – это жизненная необходимость для каждого, кто думает о своем будущем и будущем своей семьи. Разберемся, что такое инвестиции простыми словами, для чего они нужны, и с чего начать новичку.

Определение и назначение инвестиций

Я уже 20 лет преподаю в университете дисциплины, связанные с инвестициями и инвестиционной деятельностью. Но только пару лет назад осознала, что тот материал, который я даю, никак не поможет молодым людям изменить свое мышление в сторону необходимости с первого самостоятельного заработка начать создавать личный капитал.

На занятиях мы разбираем, как важно инвестировать предприятиям, которые хотят выжить в условиях рынка, изучаем механизм инвестиций. Но когда я заговариваю со студентами о личных финансах и инвестировании, вижу полное непонимание процесса и скептицизм. Зачем это надо? Нужны миллионы. Нам еще рано задумываться о пенсии. Хотим жить одним днем. Все равно государство все отберет и так далее и тому подобное.

Губительные мысли для молодежи. У нее есть все шансы обрести финансовую независимость, потому что на стороне молодых один из главных факторов успеха – время.

Короче, я начала исправлять ситуацию, насколько это позволяют мне делать стандарты Министерства образования. Но в рамках нашего блога я не ограничена рамками, поэтому с удовольствием делюсь своими знаниями и опытом в инвестиционной деятельности. И сегодня самые основы.

Инвестиции в общем понимании – это вложения средств в какие-либо объекты с целью получения эффекта. Эффект не обязательно должен быть коммерческий (извлечение прибыли). Если мы говорим о государственных инвестициях, то речь может идти о социальном, экологическом и других эффектах. Возьмите, например, проект по строительству детского сада или реконструкции очистных сооружений.

Но в статье речь не об инвестиционной деятельности предприятий, а о нашей с вами.

Для частного инвестора инвестиции – это вложение денег в активы с целью создания, сохранения и приумножения личного капитала.

Я думаю, ответ на вопрос, зачем надо создавать капитал, есть у каждого. Это покупка дорогостоящих товаров (машина, квартира, дом), возможность путешествий или обычного отпуска с семьей на море, образование детей и, наконец, достойная пенсия. Вершина всего – финансовая независимость, когда ты не зависишь от своего работодателя и получаемой заработной платы, когда у тебя есть возможность заниматься тем, о чем мечтал всю жизнь.

Назовите мне хотя бы одного нормального человека, который был бы против всего этого. Тогда почему инвесторов в России чуть больше 2 %, а активных еще меньше? Потому что мы любим придумывать оправдания бездействию. Самые популярные: “нет денег, чтобы инвестировать”, “не хотим себя ни в чем ограничивать, жизнь слишком коротка”, “инвестиции придумали, чтобы отобрать последнее”.

Опасные заблуждения. Прежде чем так говорить, надо для начала все узнать о предмете спора и попробовать на практике. Я сделала и то и другое. Ни один из перечисленных аргументов у меня не нашел подтверждения. Дело за вами.

Классификация инвестиций для частного инвестора

В любом учебнике по экономике вы найдете обширную классификацию инвестиций. Но мы разберем только ту ее часть, которая относится к частному инвестору. И первый признак – объекты инвестирования. В зависимости от него инвестиции бывают:

- реальные – вложения в реальные активы, например, покупка недвижимости, земли, оборудования;

- финансовые – вложения в ценные бумаги (акции, облигации), валюту, производные финансовые инструменты (фьючерсы, опционы).

По срокам вложения:

- краткосрочные или спекулятивные – это игра на разнице в цене актива, за минуту могут осуществляться несколько сделок купли-продажи, такой вид сложно отнести к инвестициям;

- среднесрочные – на срок от 1 до 5 лет, целью может быть покупка машины, образование ребенка, отпуск и пр.;

- долгосрочные – инвестиции на срок от 5 лет, как правило, основной целью является создание пассивного дохода от капитала.

От срока инвестирования зависит стратегия: активная или пассивная.

Какие бывают виды в зависимости от характера участия инвестора:

- прямые, когда инвестор вкладывает инвестиции напрямую, без участия посредника (например, в развитие бизнеса, своего или чужого);

- косвенные, когда инвестируют средства через посредников (брокеров).

По уровню риска:

Выбор варианта зависит от индивидуального отношения к риску инвестора.

Объекты инвестирования

Ищем ответ на вопрос, куда вкладывать деньги. Я уже писала об этом, кратко остановлюсь на вариантах, уже сейчас доступных частным инвесторам в России.

Вариант 1. Банковские вклады.

Традиционный инструмент, знакомый каждому россиянину и для многих до сих пор остающийся единственным способом инвестирования. Снижение ключевой ставки Центробанка в 2019 году привело к значительному снижению доходности по депозитам (4 – 5 % годовых). Такую ставку сложно назвать приемлемой для инвестора, который хочет создать и приумножить капитал.

Вариант 2. Акции и облигации.

Для начинающих это рискованные инструменты, кроме ОФЗ и муниципальных облигаций. Но и доходность по ним выше, чем по депозитам. Покупать акции и облигации отдельных эмитентов советую только после теоретической подготовки. Если не хотите рисковать и решили остановиться на ОФЗ и муниципальных облигациях, готовьтесь, что доходность по ним всего на 1 – 2 % больше, чем по банковским вкладам.

Вариант 3. Индексные фонды.

На начальном этапе лучше вложиться в индексные фонды, которые следуют за биржевым индексом (БПИФ или ETF). Это позволит сразу выполнить первое правило грамотного инвестора – диверсификацию. Есть фонды акций, облигаций и даже золота. Вкладывайтесь в американский, китайский, немецкий и другие рынки, в рублях, долларах или евро. Снижение котировок по одним акциям, входящим в индекс, компенсируется ростом по другим.

Вариант 4. Валюта.

Не самый лучший совет – покупать наличную валюту и складывать дома. Во-первых, это небезопасно. Во-вторых, инфляцию никто не отменял. Такой же плохой совет – положить на валютный счет в банке. Ставки там неприлично низкие. Посылать новичков на Форекс я тоже не буду. 99 %, что они там потеряют все свои деньги. Как вариант – изучить тему ПАММ-счетов и сформировать портфель из нескольких счетов с консервативной стратегией и долгой историей.

Вариант 5. Недвижимость.

Подходит для людей с большим первоначальным капиталом. А тот, кто надеется купить в ипотеку, сдать в аренду, погашать кредит за ее счет и что-то заработать, тот может очень разочароваться. Расчеты, расчеты и еще раз расчеты. Для тех, кто не имеет достаточной суммы для покупки недвижимости, доступным вариантом может стать приобретение акций фондов недвижимости, торгующихся на Санкт-Петербургской бирже (REIT), или участие в закрытом ПИФе недвижимости.

Вариант 6. Драгоценные металлы.

Эксперты называют такой вариант защитным. Большой доходности не будет. Только если грянет очередной мировой кризис, и все инвесторы бросятся скупать золото вместо рухнувших ценных бумаг. Именно для таких случаев и инвестируют в драгоценные металлы.

Это высокодоходный и одновременно высокорискованный вариант. Вложение во что-то новое и перспективное может принести тысячи процентов доходности, а может превратить капитал в 0. Примеры успешных венчурных проектов: Facebook, Alibaba, Xiaomi.

Будет неправильно, если я не скажу еще об одном виде инвестиций. Каждый из нас уже сейчас является инвестором, потому что вкладывал или продолжает это делать в свое образование, здоровье, детей и пр. Последний объект, кстати, вызывает у меня недоумение. Некоторые родители инвестируют в детей, чтобы они потом содержали их. Считаю, что мы обязаны сделать все возможное, чтобы не пришлось потом детям помогать нам в старости.

Все эти варианты инвестирования я привела для того, чтобы показать, что без изучения механизма работы каждого инструмента рассчитывать новичкам на высокий доход и быстрое обогащение не стоит. Боязнь большинства людей рисковать исходит из непонимания, как работают инвестиции. Поэтому и вкладывают россияне свои деньги в банки и квартиры. А понимание никому с рождения не дается, даже Уоррену Баффетту.

Пошаговая инструкция для начинающего инвестора

Несколько лет назад мы с мужем были начинающими инвесторами. Сегодня у нас два брокерских счета и сформированный инвестиционный портфель, в котором создается капитал для разных целей. Доходность за 2019 год составила 19,8 %. Для пассивного инвестора, который тратит 1 час в месяц на анализ и пополнение счетов, пару часов в конце года на ребалансировку, это хорошая цифра.

Критиковать полученные результаты могут только инвесторы, которые получают больше, но стабильно на протяжении последних 10 лет. Мне есть, чему у них поучиться, что я и буду делать. Рассчитываю на долгую инвестиционную жизнь.

Приведу небольшую пошаговую инструкцию, основанную на моем личном опыте.

Шаг 1. Самообразование.

С этого я начала. В моем послужном списке книги, платные и бесплатные вебинары, конференции с ведущими инвесторами страны, курсы по портфельным инвестициям от профессионалов. Все это дало мне отличный старт, не позволило совершить ошибки новичков и потерять деньги.

Шаг 2. Оценка финансового положения семьи.

Я начала вести семейный бюджет: доходы и расходы, активы и пассивы, план и факт, экономия и перерасход. Составляю таблицы, планирую, оптимизирую и выявляю источники для инвестиций. Трачу на это 1 минуту каждый день и 10 – 15 минут в конце месяца.

Шаг 3. Создание подушки безопасности.

Я не могу позволить рисковать всеми деньгами в семье, потому что инвестиции – это всегда риск. Подушка безопасности должна быть создана в обязательном порядке. Мы сделали ее в размере 4 месячных расходов семьи. Держать резервные деньги лучше всего в инструментах, из которых их можно быстро вывести. Например, депозит с возможностью снятия без потери процентов, дебетовая карта с процентом на остаток, ОФЗ или фонды денежного рынка на МосБирже.

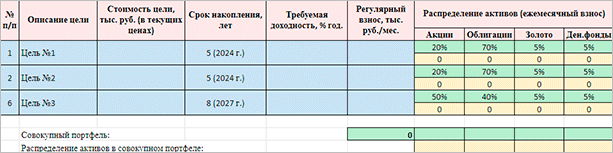

Шаг 4. Определение инвестиционных целей.

Без этого не сформировать инвестиционный портфель. Его состав и распределение активов внутри зависят от срока инвестирования. Например, одна из наших целей – это образование ребенка (младшая дочь заканчивает школу в 2024 г.). Цель среднесрочная, поэтому распределение активов сделали консервативным. Еще одно событие намечено на 2027 г. – распределение активов стало более рискованным, но не агрессивным.

Шаг 5. Выбор инвестиционных инструментов.

На этом этапе рекомендую определить свой риск-профиль. Есть специальные тесты у брокеров и в свободном доступе в интернете от ведущих инвестиционных компаний мира. Далее, в зависимости от вашего отношения к риску, целей и сроков инвестирования выбираем инструменты.

Шаг 6. Делаем первые вложения и начинаем свой путь к финансовой независимости.

Риски инвестирования

Мы все время говорим, что инвестиции – это риск. С какими же видами риска может столкнуться инвестор:

- страновой – риск, присущий конкретной стране и связанный с политическими, экономическими, правовыми и другими факторами;

- валютный – когда инфляция и изменение курса валют то в одну, то в другую сторону снижают доходность активов или вовсе приводят к уменьшению капитала;

- рыночный – связан с колебанием котировок акций, облигаций;

- риск отдельной компании.

Есть две крайности, которых надо избегать:

- Вообще не анализировать риски и вкладывать все деньги в высокодоходные проекты, надеясь на “авось пронесет”. Результат – потерянный капитал, разочарование в инвестициях и убеждение других людей в том, что все это развод, лотерея и казино.

- Вообще не рисковать, а, например, хранить деньги дома. Результат такой же, как в первом случае. Только здесь уже нельзя винить правительство, президента, соседа или друга.

Вывод: рисков не надо бояться, ими надо научиться управлять. Один из самых эффективных способов – диверсификация.

Заключение

Инвестором в России может быть любой совершеннолетний человек. Сейчас правительство усердно работает над тем, чтобы кому-то позволить больше (так называемым квалифицированным инвесторам), а кого-то защитить от необдуманных поступков. Выход из этого только один – повышать свою финансовую грамотность, инвестировать и скорее перейти в статус квалифицированного инвестора.

Я считаю, что человек способен отвечать за свои действия и нести за них ответственность. Лишние барьеры приведут к тому, что начинающий инвестор никогда не научится думать, ведь за него уже все решили. И из-за этого желанный приток частных денег в экономику опять окажется ручейком, который ни на что не повлияет.

Источник