- Облигации федерального займа: как выбрать и купить

- Что такое ОФЗ

- Доходность ОФЗ

- Преимущества ОФЗ

- Разновидности ОФЗ

- ОФЗ-ПД

- ОФЗ-АД

- ОФЗ-ПК

- ОФЗ-ИН

- Как выбрать облигации

- Особенности инвестирования в ОФЗ через ИИС

- Как купить ОФЗ на ИИС

- Плавающий доход ОФЗ-ПК – облигации федерального займа с переменным купоном

- Что это такое?

- Переменный купон и доходность

- Где смотреть список?

- Как купить?

- Итоги

Облигации федерального займа: как выбрать и купить

Просто и доступно о том, что такое ОФЗ, как в них инвестировать и сколько можно заработать.

Ставки по банковским вкладам падают вслед за ключевой ставкой ЦБ. На этом фоне многие инвесторы ищут альтернативные варианты вложений на фондовом рынке. Если вы хотите инвестировать надежно, обратите внимание на облигации федерально займа — ОФЗ. По надежности и доходности они схожи с банковскими вкладами.

В этой статье мы расскажем о том, что такое ОФЗ, какие они бывают и как в них инвестировать.

Что такое ОФЗ

ОФЗ — это облигации, которые выпускает государство, а именно — Министерство финансов. Гарантом по этим бумагам выступает Российская Федерация, поэтому они являются одними из самых надежных. Шанс потерять вложенные деньги крайне мал — для этого должен, как минимум, произойти дефолт.

Покупая государственные облигации, вы даете свои деньги в долг государству. Оно, в свою очередь, платит за это проценты и выкупает ценные бумаги по определенной цене в конце срока. Средняя доходность по государственным долговым бумагам — 4–6%.

Прежде чем ознакомиться с разновидностями ОФЗ, предлагаем разобраться в терминах:

- Эмитент— государство или частная корпорация, которая выпустила облигации. Эмитент ОФЗ — РФ.

- Брокер— посредник, который имеет лицензию для работы на бирже. Простыми словами – это посредник между инвестором и биржей. Чтобы инвестировать в ОФЗ, необходимо открыть брокерский счет.

- Номинал— это стоимость одной облигации, установленная эмитентом при ее выпуске. Номинал облигаций российских эмитентов, как правило, составляет 1 000 рублей. В процессе обращения на рынке цена ОФЗ может меняться.

- Купон— это определенная сумма процентов, которую получает держатель облигации за то, что дал воспользоваться своими деньгами.

- Срок погашения— период, на который вы предоставляете средства в долг. Простыми словами — это время, в течение которого государство будет использовать ваши деньги.

Доходность ОФЗ

Доход, который вы можете получить по ОФЗ, складывается из трех частей:

- возврата номинала (первоначальной стоимости бумаги);

- выплат купона (процентов);

- роста стоимости облигаций (если держатель захочет продать их).

Рассмотрим доходность одной облигации на примере. Предположим, вы приобрели ОФЗ-ПК (с постоянным купонным доходом) по цене 1 200 рублей за шт. Для этой облигации предусмотрена процентная ставка 5% годовых, а выплаты перечисляются один раз в шесть месяцев. Это значит, что два раза в год держатель может рассчитывать на купонный доход в 30 рублей. Если купить 100 ОФЗ, за 6 месяцев будет начислено 3 000 рублей.

Преимущества ОФЗ

Гособлигации имеют ряд преимуществ:

- Надежность.Эмитент ОФЗ — государство, поэтому сохранность вложенных денег высокая.

- Простота покупки.Чтобы приобрести ценные бумаги, достаточно открыть ИИС или брокерский счет, а затем внести на него средства.

- Налоговые льготы.Купонный доход по ОФЗ освобождается от НДФЛ (п. 25 ст. 217 НК РФ). Налог нужно платить только с дохода от продажи облигаций. А если покупать ОФЗ через ИИС, можно получить налоговый вычет в размере 13%.

Обратите внимание: доходность по облигациям во многом зависит от ключевой ставки Центробанка. Если ставка ЦБ РФ падает, стоимость ценных бумаг растет. Если инвестор приобрел ОФЗ, а ключевая ставка снизилась, принадлежащие ему облигации принесут большую выгоду относительно «свежих» выпусков бумаг.

Разновидности ОФЗ

Есть четыре основных вида ОФЗ:

Каждый из них рассмотрим более подробно.

ОФЗ-ПД

ОФЗ-ПД — это облигации, для которых предусмотрен постоянный купонный доход. Аббревиатура ПД означает постоянный доход. Вы получаете его каждые 6 месяцев. Размер купонного дохода известен заранее. Он определяется в момент выпуска (эмиссии) облигаций. Это самые востребованные среди инвесторов ценные бумаги.

Когда доходность финансовых инструментов снижается, целесообразно приобрести облигации с постоянным доходом (то есть ОФЗ-ПД) на длительный срок. На фоне общей статистики (например, когда ставки по вкладам в банках падают), прибыль по ОФЗ-ПД с каждым годом будет все более привлекательной. Ведь доход по купонам устанавливается при эмиссии, а значит, не может меняться.

ОФЗ-АД

ОФЗ-АД — это бумаги с амортизацией долга. По сравнению с традиционными облигациями, возврат номинальной стоимости долговой бумаги производится эмитентом в течение всего срока погашения. Размер выплат известен заранее.

ОФЗ-ПК

ОФЗ-ПК – это долговые бумаги с переменным купоном (ПК). Купон таких облигаций зависит от среднего значения RUONIA («эталонной» ставки). Простыми словами, это та ставка, по которой различные российские банки выдают друг другу кредиты в рублях. Обычно она приближена к текущей ключевой ставке Центробанка.

RUONIA – это показатель, который дает представление о состоянии финансового рынка. Если ключевая ставка, а также ставки по депозитам и кредитам растут, увеличится и значение RUONIA. Чем выше этот показатель, тем на большую прибыль по купонам держатели ОФЗ могут рассчитывать.

ОФЗ-ИН

В данном случае аббревиатура «ИН» подразумевает индексируемый номинал. У этих облигаций самый маленький купонный доход — всего 2,5%. Сейчас на рынке можно приобрести только один выпуск облигаций с ИН – ОФЗ 52001. Выплаты по купону держатели получают каждые 6 месяцев.

Номинал ОФЗ каждые 12 месяцев индексируется на величину инфляции. Приобретать долговые бумаги с индексируемым номиналом выгодно в момент высокой инфляции. Есть и недостаток – «инфляционный» доход можно будет получить только в конце срока погашения, а также при продаже облигации.

Как выбрать облигации

Выбор ценных бумаг во многом зависит от того, на какой срок вы готовы инвестировать. Самый простой способ купить облигации для начинающих инвесторов – приобрести ОФЗ-ПК или ОФЗ-ПД.

Облигации имеют разную периодичность выплаты купонов. Получать доход можно и на ежемесячной основе. В таком случае потребуется приобрести как минимум 6 разных ОФЗ. Для этого важно правильно собрать пакет из ОФЗ, учитывая даты выплат купонов.

Особенности инвестирования в ОФЗ через ИИС

Если вы хотите получать от инвестиций в ОФЗ больше, покупайте их на индивидуальный инвестиционный счет. ИИС — это разновидность брокерского счета с налоговыми льготами. Открыв ИИС, инвестор может получить от государства бонус в виде налогового вычета.

Есть два типа вычетов по ИИС:

- Тип А (вычет на взнос).Он позволяет вернуть 13% налога от внесенной на ИИС суммы, но не более 52 000 рублей в год. Сумма доступного вычета зависит от уплаченного за год НДФЛ. Вычет этого типа подойдет инвесторам, которые получают «белую» заработную плату.

- Тип В (вычет на доход).Позволяет не платить 13% НДФЛ с дохода от инвестирования. Вычет подходит активным инвесторам, которые рассчитывают заработать на торговле ценными бумагами.

Обратите внимание на то, что у ИИС есть несколько ограничений:

- Минимальный срок инвестирования — 3 года. Если закрыть ИИС раньше, право на налоговые льготы пропадет, а уже полученные вычеты придется вернуть.

- Внести на счет в течение года можно до 1 млн рублей.

- Пополнить ИИС можно только в рублях.

- Открыть можно только один ИИС. Если вы хотите открыть новый ИИС у другого брокера, текущий придется закрыть.

Как купить ОФЗ на ИИС

Чтобы приобрести государственные облигации на ИИС, нужно:

- Открыть индивидуальный брокерский счет у надежного брокера. Например, в БКС вы можете открыть ИИС онлайн в приложении «БКС Мир инвестиций». Вся процедура займет не более 10 минут — вам достаточно заполнить простую форму регистрации и следовать дальнейшим инструкциям.

- Пополнить ИИС любым удобным способом.

- Купить подходящие ОФЗ. Если вы затрудняетесь с выбором, можете обратиться за помощью к финансовому советнику.

Источник

Плавающий доход ОФЗ-ПК – облигации федерального займа с переменным купоном

Облигации федерального займа представляют собой ценные бумаги, которые выпускаются Министерством финансов России. Они стандартного вида, их главная особенность в том, что надежность облигаций (а соответственно вложенных денег) регулируется непосредственно государством. Существует несколько видов этих бумаг, одним из них является ОФЗ-ПК. В чем отличие этих облигаций от других видов?

Что это такое?

ОФЗ-ПК – это облигации федерального займа с переменным купоном. Это обычная государственная облигация. Ключевым здесь является то, что в отличие от большинства других, у ОФЗ-ПК известна только величина текущего купона, и только к дате выплаты будет анонсирован купон на следующий период, который считается по-разному, в зависимости от алгоритма (об этом ниже). Т.е. он всегда изменяется, поэтому его и называют переменным.

ОФЗ-ПК – это облигации федерального займа с переменным купоном. Это обычная государственная облигация. Ключевым здесь является то, что в отличие от большинства других, у ОФЗ-ПК известна только величина текущего купона, и только к дате выплаты будет анонсирован купон на следующий период, который считается по-разному, в зависимости от алгоритма (об этом ниже). Т.е. он всегда изменяется, поэтому его и называют переменным.

Выпуск ОФЗ-ПК начался в 1995 году, однако в 1998 году Россия переживала один из самых тяжелых кризисов в своей истории и выпуск этих облигаций (как и некоторых других государственных ценных бумаг) прекратили. В то время доходность этих бумаг была слишком большой и представляла собой финансовую пирамиду. Новые адекватные ОФЗ-ПК вновь стали выпускать в 2014 году, но уже с обычной доходностью, наравне с другими долговыми интрументами.

Облигации федерального займа с переменным купоном бывают двух видов: среднесрочные – когда бумага действительна от одного до пяти лет, и долгосрочные – действуют от пяти до тридцати лет. Выплата купона происходит один раз в полгода. А значение выплат меняется и определяется средней доходностью по государственным краткосрочным облигациям за последние 4 торговые сессии или в зависимости от степени инфляции.

Переменный купон и доходность

Доходность от облигаций включает в себя две составляющие:

- Купонный доход – для ОФЗ-ПК выплачивается раз в полгода. Этот доход не облагается налогами.

- Доход от продажи или погашения – рассчитывается, как разница между ценой покупки и продажи. В этом случае предусмотрены налоги по общим правилам.

Доход от продажи или погашения ОФЗ-ПК имеет свои риски. Во-первых, при покупке бумаги ее можно неправильно оценить, но это больше случается с бумагами, обладающими сложной структурой (такие как ОФЗ-АД или ОФЗ-ИН). Во-вторых, есть риск ликвидности. А, в-третьих, финансовые потери могут возникнуть за счет падения рыночной цены на облигации.

Получать купонный доход можно раз в полгода. Купоны таких облигаций привязываются к плавающей процентной ставке (например, RUONIA — представляет ставку по однодневным кредитам между банками, данные берутся по 28 крупнейшим из них) или размеру официальной инфляции. Купонный доход в этом случае рассчитывается, как ставка RUONIA +определенный процент. Поэтому по этим облигациям известна величина только текущего купона, а следующие доходы будут зависеть от ставок RUONIA или уровня инфляции.

Процентная ставка таких облигаций может составлять от 5 до 8% . Есть возможность реивестировать эти проценты, благодаря этому доходность будет немного выше, но получить прибыль можно только по окончании срока с основной суммой.

Справка. Средняя ставка по банковским депозитам на срок 3 года составляет примерно 4.5%. Вложения в государственные облигации являются хорошей альтернативой банковским вкладам. К тому же надежность ОФЗ значительно выше.

Многих инвесторов отпугивают ОФЗ-ПК своей невозможностью посчитать точную доходность. Из-за переменного купона, мы можем только предположить, как поменяется его величина в будущем. Тем не менее, мы можем опираться на историю изменения уже выплаченных купонов и пытаться прогнозировать рынок, исходя из алгоритма подсчета купона.

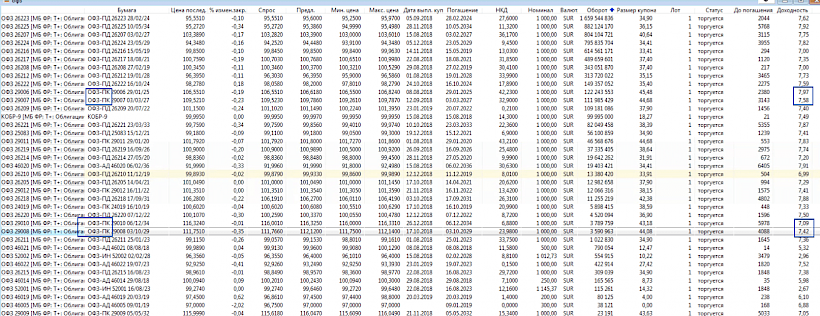

Примерную годовую доходность для ОФЗ-ПК можно посмотреть и в таблице облигаций в терминале QUIK, также как и для других гособлигаций. Но она опирается на текущий купон, так что смысла в этом может быть не много.

Не стоит также забывать про все параметры для подсчета доходности, по аналогии с другими облигациями. Смотрим на рыночную цену, накопленный купонный доход (НКД), думаем о сроке инвестиций и считаем сколько мы сможем получить примерно прибыли в нужный срок.

Где смотреть список?

Выше уже был упомянут торговый терминал QUIK. Но не всегда он есть под рукой, тогда для поиска можно воспользоваться сторонними сайтами, у которых есть удобный фильтр, например, rusbonds.ru. Но там требуется регистрация для просмотра подробной информации по купонам у бумаги.

Выше уже был упомянут торговый терминал QUIK. Но не всегда он есть под рукой, тогда для поиска можно воспользоваться сторонними сайтами, у которых есть удобный фильтр, например, rusbonds.ru. Но там требуется регистрация для просмотра подробной информации по купонам у бумаги.

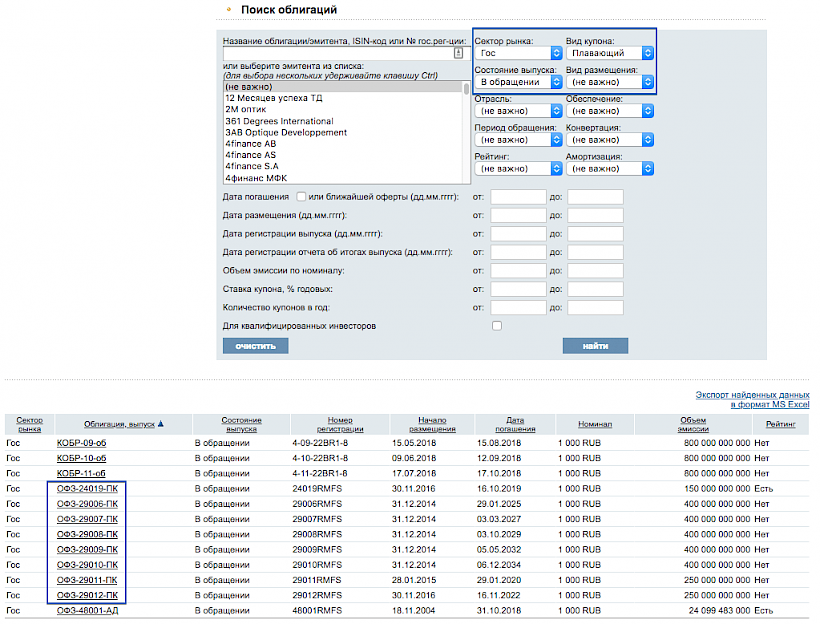

Итак, чтобы найти все ОФЗ-ПК, воспользуйтесь следующими параметрами фильтра в разделе поиска облигаций:

Обратите внимание, на картинке указан вид купона «плавающий» – его так тоже можно называть.

Как купить?

Для того чтобы купить ОФЗ-ПК, как и любые другие облигации, нужно сначала оформить брокерский счёт. После этого можно связаться со своим брокером по телефону и попросить купить нужные бумаги. Но более предпочтительный, и в то же время сложный вариант, – торговать самостоятельно. Для этого в России обычно используют специальную программу – терминал QUIK. С подключением к вашему счёту всегда помогает брокер своими инструкциями и поддержкой. После настройки таблиц в QUIK, находим интересующую ОФЗ-ПК и оформляем заявку на покупку.

Обратите внимание, что при покупке мы платим, так называемую грязную цену. То есть кроме рыночной цены, мы заплатим ещё и НКД за каждую бумагу, будьте внимательны, у вас должно быть достаточно денег на счету.

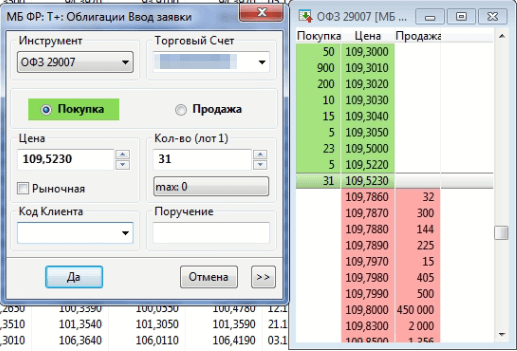

Цена указывается в процентах от номинала. На картинке мы выставляем заявку на покупку по цене 109.523%, номинал этой бумаги 1000 рублей, значит мы заплатим 1095.23 рублей за каждую бумагу. Кроме того, величина НКД в заявке не указывается и будет списана автоматически. В данном случае НКД был 32.90 рубля, итого 1128.13 рублей за одну облигацию. Но расстраиваться нет повода, он к нам скоро вернется, когда НКД большой, значит скоро будет выплата купона, который у этой бумаги составляет 44.68 рубля.

Цена указывается в процентах от номинала. На картинке мы выставляем заявку на покупку по цене 109.523%, номинал этой бумаги 1000 рублей, значит мы заплатим 1095.23 рублей за каждую бумагу. Кроме того, величина НКД в заявке не указывается и будет списана автоматически. В данном случае НКД был 32.90 рубля, итого 1128.13 рублей за одну облигацию. Но расстраиваться нет повода, он к нам скоро вернется, когда НКД большой, значит скоро будет выплата купона, который у этой бумаги составляет 44.68 рубля.

Читайте нашу отдельную статью, в которой подробно рассказано, как купить ОФЗ физическим лицам.

Итоги

Гарантом ОФЗ выступает государство. Это говорит о том, что риски потерь могут быть в случае дефолта. Учитывая текущий размер государственного долга и уровень резервных фондов, можно сделать вывод, что вероятность такого исхода минимальна. Исходя из этого, свои деньги лучше доверять государству и получать доход, чем банкам, которые не могут гарантировать своим клиентам абсолютной безопасности их вкладов.

Статьи написана силами редакции сайта и проверена профессионалом в области или частным инвестором.

Источник