- Пассивные портфельные инвестиции

- Пассивные инвестиции — что это такое, виды, доходность и риски

- Что такое пассивное инвестирование

- Способы пассивного инвестирования

- Доходность

- Риски для инвесторов

- Пассивная стратегия инвестирования. Для тех, у кого совсем нет времени

- Пассивное инвестирование – это когда инвестор сознательно отказывается от любого выбора. Он собирает портфель, структура которого полностью повторяет широкий индекс рынка. То есть получается эдакая авоська, в которую напихали ВСЕ продукты из вашего ближайшего магазина.

- В-основе пассивной стратегии инвестирования лежат два важнейших фактора:

Пассивные портфельные инвестиции

Автор: Алексей Мартынов · Опубликовано 07.11.2014 · Обновлено 16.08.2015

Портфельные инвестиции заключаются в создании инвестором инвестиционного портфеля из различных классов активов.

Портфельные инвестиции заключаются в создании инвестором инвестиционного портфеля из различных классов активов.

В основе портфельного инвестирования лежат идеи Гарри Марковица:

- Рыночный риск активов важен не менее, чем доходность. Риск можно выразить математически и измерить.

- Диверсификация снижает риск.

- Помимо доходности и рыночного риска важна взаимная корреляция активов.

- Характеристики портфеля (доходность и риск) могут оказаться существенно лучше характеристик его составляющих

Под риском понимается снижение стоимости актива. Риск измеряется волатильностью, то есть степенью колебания цены актива. Чем больше волатильность, тем рискованнее актив. Если цена первого актива за год колебалась от -15% до +15%, а второго от -10% до +10%, то первый актив считается более волатильным, а значит и более рискованным.

Портфель активов должен быть диверсифицированным. То есть в нем должны присутствовать разные классы активов (акции, облигации, золото, недвижимость и т.д.), которые тоже в свою очередь диверсифицированы и включают в себя множество инструментов своего класса — группы акций, облигаций, фондов недвижимости, валюты. Например акции могут быть диверсифицированы по странам (развитые, развивающиеся), акции каждой страны диверсифицируются по секторам экономики (финансовый, металлургия, энергетика и т.д.).

Диверсификация активов снижает риск, так как активов много, то падение акций одной компании или какого-то сектора не сильно скажется на стоимости всего портфеля.

Корреляция показывает взаимосвязь между колебаниями цен разных активов. Если цены активов движутся в одном направлении (оба растут или оба снижаются), корреляция положительна (больше 0), если цены активов движутся в противоположных направлениях (один растет, второй снижается), корреляция отрицательная (меньше 0). Корреляция равная +1 означает, что цены активов меняются идентично друг другу, корреляция равная -1 означает, что цены движутся максимально противоположно.

Сочетая и периодически меняя соотношение активов в портфеле можно снижать степень риска и увеличивать доходность портфеля.

Хитрость заключается в том, чтобы включить в свой портфель наименее коррелирующие друг с другом активы.

Всем понятно, чтобы заработать, нужно купить дешево, продать дорого. Например, мы создали портфель из двух активов в соотношении 50:50. За год один актив вырос, другой упал и соотношение активов в портфеле стало 60:40. Инвестор делает ребалансировку портфеля — приводит соотношение активов к изначальному 50:50, продав часть подорожавшего актива и докупив подешевевший актив. То есть продал то, что подорожало, купил то, что подешевело. Поступая таким образом каждый год инвестор будет ребалансировать портфель. То, что было куплено дешево, будет продано дороже, чтобы снова купить то, что подешевело.

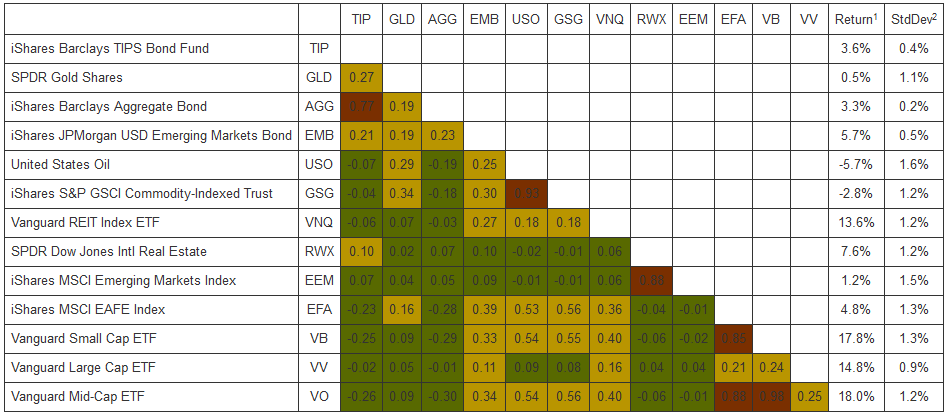

К сожалению, в реальности практически невозможно найти активы, которые будут иметь корреляцию -1. Лучшее, что можно найти – это активы, имеющие небольшую отрицательную корреляцию. Кроме того, корреляция активов со временем может меняться. Ниже представлена матрица корреляций различных ETF, которые представляют разные классы активов.

По данным www.assetcorrelation.com

Наименьшая корреляция между фондами Vanguard Small Cap ETF и iShares Barclays Aggregate Bond. Первый фонд включают в себя акции компаний малой капитализации, второй — корпоративные и казначейские облигации США.

Каждый класс активов имеет свои исторические показатели риска и доходности. А каждый инвестор имеет свою устойчивость к риску и ожидания доходности. Кто-то может нормально переносить 20% снижение стоимости своего портфеля, для кого-то и 5% уже много. На основании исторических данных по риску и доходности, сочетая активы в портфеле в различных соотношениях, можно составить портфель с разумным соотношением между риском и доходностью. Но риск и доходность составленного портфеля будут предполагаемыми, так как они основаны на исторической доходности активов. Разумеется чудес не бывает, и нельзя составить диверсифицированный портфель, дающий 100% годовых без риска. Инвесторы, устойчивые к риску, включают в свой портфель большую долю акций, менее устойчивые — большую долю облигаций.

Когда структура портфеля сформирована можно приступать к выбору инструментов. Так как активы должны быть диверсифицированы, то в качестве инструмента чаще используются инвестиционные фонды — ПИФы или ETF. Это уже готовый диверсифицированный набор активов.

Почему эта стратегия называется пассивной? Потому что действия инвестора не сводятся к выбору отдельных активов. Инвестиционные фонды представляют из себя уже диверсифицированный набор из активов одного класса (например фонды акций) или разных классов (например смешанные фонды из акций и облигаций).

Источник

Пассивные инвестиции — что это такое, виды, доходность и риски

Рыночная экономика предполагает несколько вариантов сохранения и приумножения капитала частными лицами. Кроме получения заработной платы за наемный труд или прибыли от ведения собственного бизнеса, увеличивать свой доход можно и за счет пассивного инвестирования. Что это такое, какие существуют виды и способы такого получения доходов, есть ли риски и как их избежать — читайте в этой статье.

Что такое пассивное инвестирование

Пассивным инвестированием называют формирование портфеля из различных ценных бумаг на длительный срок.

Passive investment отличается от других видов финансовых вложений тем, что для извлечения прибыли в этом случае нужно меньше времени и усилий. В отличие от активного инвестирования, где необходимо предварительно фундаментально проанализировать рынок, здесь проводить такую работу необязательно. Единственное, что нужно сделать инвестору, это выбрать правильный инструмент, диверсифицировать (распределить) ценные бумаги по разным параметрам и отложить все заботы на долгий срок.

Справка. Доход, который вкладчик будет извлекать из пассивного инвестирования, называется пассивным.

Смысл стратегии пассивного инвестирования заключается в том, что инвестор формирует пакет акций, общая доходность которого обещает в будущем значительную финансовую прибыль. Правильно сформированный портфель сводит к минимуму риск крупной потери. На длинной дистанции выросшие акции перекроют просадку других бумаг. Описание существующих способов покажет, что даже эти усилия можно свести к минимуму, воспользовавшись уже готовыми инструментами.

Способы пассивного инвестирования

Известно несколько способов подобного вложения средств. При некоторых различиях все они подчиняются одному общему правилу. Его можно сформулировать как не очень большое по объему и качественно диверсифицированное вложение денег без активного участия инвестора.

Вот три распространенных способа пассивного инвестирования:

- Вложить деньги в ETF.

- Стать пайщиком ПИФ.

- Самостоятельно собрать портфель, следуя за биржевым индексом.

Инструментом подобного вложения обыкновенно служат акции промышленных или коммерческих предприятий и несколько реже — облигации.

Первый способ заключается в том, что инвестор покупает уже сформированный портфель из ценных бумаг различного свойства. Он уже диверсифицирован специалистами. Ценность такого портфеля растет вместе с индексом биржи, который он копирует. Приобретая такой портфель, инвестор вкладывает деньги в акции всех компаний сразу.

ПИФ напоминает ETF, но между ними есть существенные отличия. ПИФ — это паевой инвестиционный фонд, которым управляет компания, пускающая эти деньги в оборот. Покупая ПИФ, инвестор отдает свои капиталы под управление учредителям фонда.

Доходность

Величина дохода от инвестиций — одно из первейших условий выбора того или иного инвестиционного инструмента. Долгосрочность вложений — важный фактор увеличения доходности.

Внимание! За рамки обзора вынесены все виды спекуляций, рассчитанные на получение крупных доходов в минимальные сроки.

Степень увеличения первоначального вклада за определенный период называется доходностью от инвестиций. Она может быть выражена в процентах или в валюте. В зависимости от способа выражения различают два вида инвестиционного дохода:

- процентный (дивидендный);

- стоимостной.

Процентный доход выражается в средствах, которые предприятие-эмитент начисляет на одну акцию.

Справка. Перерасчет процентов в деньги показывает дивидендную стоимость акции.

Стоимостная доходность показывает рост стоимости актива в сравнении с его первоначальной ценой.

Внимание! Владение акциями предоставляет возможность получения обоих видов дохода. Акционер может получать дивиденды, если это предусмотрено дивидендной политикой эмитента, или продать акции на бирже.

Для расчета доходности оперируют следующими значениями:

- П — прибыль;

- СВ — сделанные вложения;

- КД — количество дней.

Формула выглядит так: Д = (П / СВ) х (365 / КД) * 100 %. Размер доходности умножается на временной коэффициент. Он определяется путем деления общего количества дней в году на количество дней пользования активом.

Риски для инвесторов

Использование стратегии пассивного инвестирования минимизирует инвестиционный риск. Расчет делается на то, что в долгосрочной перспективе какие-то акции непременно вырастут в цене и перекроют возможные убытки по другим бумагам, если те подешевеют. Инвестору не приходится волноваться из-за временного падения курса тех или иных акций. На длительной дистанции регулярные денежные вложения принесут заметную прибыль.

Пассивное инвестирование как способ получения дохода широко распространен в развитых странах. Граждане таким образом заставляют деньги работать, сохраняя и приумножая собственный капитал.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Источник

Пассивная стратегия инвестирования. Для тех, у кого совсем нет времени

Если вы не читали мои материалы про дивидендную и доходную стратегию, то рекомендую начать с них — [1] и [2]

Типичный диалог с приятелем, который подумывает об инвестициях:

Приятель: Привет, подскажи куда вложить деньги.

Я: Выведи всё в кеш. Положи кеш на депозит в банке. Не прикасайся к этим деньгам. Ближайшие полгода посвяти изучению инвестиций. Смотри вебинары, читай книги, слушай подкасты и т.д.

Приятель: Ой. Ну не-е-т. У меня на это нет времени. Давай я лучше дам тебе деньги в управление.

Что я могу посоветовать таким людям? Найдите время (совсем немного) для изучения пассивной стратегии инвестирования. Любые другие способы скорее всего приведут вас к потерям.

Начнем с терминологии.

Существует понятие “активное инвестирование”. В данном случае мы пытаемся выбирать состав нашего портфеля по каким-либо факторам — фундаментальные показатели, математика, новости. А что такое пассивное инвестирование?

Пассивное инвестирование – это когда инвестор сознательно отказывается от любого выбора. Он собирает портфель, структура которого полностью повторяет широкий индекс рынка. То есть получается эдакая авоська, в которую напихали ВСЕ продукты из вашего ближайшего магазина.

Инвестор выбирает лишь географию и соотношение между классами активов: акции, облигации, товары, недвижимость.

То есть рекомендация для моего приятеля выше звучит так:

Купи индекс широкого рынка S&P500. Купи облигационный индекс. И не дергайся

Теперь самое интересное. В 2008 году шимпанзе по имени Лукерья проявила себя на фондовом рынке. Обезьяна случайным образом собрала себе портфель из ценных бумаг. Через 10 лет подвели итоги этого эксперимента. Оказалось, что Лукерья обыграла многих управляющих фондами.

Что ж это получается? Все эти дяди в красивых пиджаках и рубашках с золотыми запонками вообще ни черта не соображают? Ага, именно так.:) А зачем мы отдаем им процент за управление? Потому что идиоты.

Объясню чуть детальнее природу этого явления.

Обратимся для начала к теории Гарри Марковица. Гарри — лауреат нобелевской премии и изобретатель современной портфельной теории инвестирования.

Опишу теорию кратко, как я ее понимаю:

- Есть прямая связь между риском и доходностью.

- Риск важнее доходности.

- Риск измеряется при помощи стандартного отклонения ожидаемой прибыли (иными словами, насколько сильно вас может «тряхнуть» в конкретном классе активов).

- Риск можно уменьшить путем построения «оптимального» портфеля.

- Диверсификация не рулит в одном классе активов. Пример с акциями. Если рынок падает, то вниз летят почти все акции.

- Диверсификация рулит в разных классах активов. Акциям плохо? Но золоту хорошо. Облигациям плохо? Зато акциям и недвижимости хорошо.

- Диверсификация не сводит риск к минимуму. Она лишь сокращает его.

- Инвестор должен отказаться от сознательного выбора ценных бумаг.

- Нет смысла ловить точку входа в рынок. Не ищите дно.

Давайте теперь обратимся к лучшему инвестору мира Уоррену Баффету. Напомню, что Баффет — активный инвестор. И вот что он говорит в интервью CNBC:

Свою первую сумму лучше всего вложить в недорогой индексный фонд, похожий на S&P 500. Это отличный подход к инвестированию на все времена.

Удивительно! А почему он вообще так считает?

В-основе пассивной стратегии инвестирования лежат два важнейших фактора:

- Положительное математическое ожидание за счет прибыли компаний. Мы точно знаем, что в текущем мироустройстве всегда будут компании, дающие прибыль. Эта прибыль точно достанется акционерам в виде дивидендов.

- Положительное математическое ожидание за счет роста цены активов. Рынки постоянно растут. Да, бывают очень и очень затяжные падения. Но в среднем на протяжении всего нашего периода инвестирования мы чаще видим рост, чем падение. Причин масса, давайте оставим их экономистам.

На этом и наживаются все пассивные инвесторы. Они заранее знают, что математика на их стороне и просто пользуются данным преимуществом.

Пассивных инвесторов в мире все больше и больше. В августе 2019 года агентство Morning Star впервые в истории фондового рынка США зафиксировало превышение сумм, инвестированных в фонды пассивного управления над активными фондами.

Принципы пассивного инвестирования

- Больше не пытаемся выбирать акции.

- Используем 2-4 класса активов. Акции, облигации, товары, недвижимость.

- Прикидываем оптимальный для себя портфель. Пример: 50% в акциях, 50% в облигациях. Или 75% в акциях, и 25% в облигациях.

- Раз в год проводим ребалансировку. Акции подросли? Продаем их, и на вырученные средства докупаем акции. Акции упали? Расчехляем «подушку безопасности» из облигаций и докупаем акции. То есть выравниваем процентное соотношения до изначально заданных параметров.

- Не пытаемся искать точку входа. Заходим в рынок здесь и сейчас.

- Не ловим дно и кризисы. Это бесполезно.

- Навсегда забываем про новости, геополитику, мнение экспертов, волатильность и т.д

- Не пытаемся угадывать будущее. Нам без разницы куда пойдет рынок.

- Не пытаемся обогнать индекс.

Инструменты пассивного инвестирования. ETF

Давайте сначала выделим два инструмента — ПИФ и ETF.

Что такое ETF — торгуемый на бирже фонд (англ. Exchange Traded Fund, ETF)

Что такое ПИФ — паевой инвестиционный фонд.

Это не одно и то же. Есть существенные отличия:

- И то, и другое — коллективные инвестиции. Деньги инвесторов объединены в авоську и вкладываются в определенные типы активов — акции, облигации и т.д.

- ПИФ управляется активно. Какой-то менеджер так или иначе принимает решения о пропорциях активов, времени покупки и т.д.

- ПИФ продается в офисе управляющей компании. А ETF — на бирже.

- Стоимость ETF поддерживается в соответствии со стоимостью базовых активов.

- У ETF в разы ниже комиссии.

- ETF более ликвиден.

- ETF более надежен. Потому что жестче контролируется.

Плюсы

- Вы не тратите время. Совсем не тратите.

- Индексные ETF показывают результаты выше, чем многие активные фонды. Это факт, тому есть куча подтверждений в Сети.

- Пассивные управляющие просят минимальную комиссию. На дистанции в 30+ лет это очень серьезно скажется на размере вашего капитала.

- Пассивные фонды не зависят от мастерства управляющего.

- Сидеть в ETF психологически проще, чем в отдельной акции. Вы не прикипаете к инструменту. ETF — это всего лишь обезличенная и бездушная оболочка.

- Вероятность разориться в пассивной стратегии стремится к нулю. Она сильно ниже, чем в других стратегиях.

- ETF дают возможность с минимальными усилиями построить глобальный портфель. Мы не зависим от проблем в отдельной стране.

- ETF минимизируют риски отдельных эмитентов. Нам плевать на проблемы одной отдельно взятой компании или государства.

Минусы и риски

А вы как думали? Они тоже есть. И их много:

- Главный риск ETF — риск ликвидности. При продаже ETF присутствует посредник, который дает вам ликвидность. Непонятно хватит ли сил у такого посредника в случае массового исхода пассивных инвесторов с рынка.

- Сегодня многие домохозяйки и пенсионеры США сидят в индексных ETF. Это толпа. Толпой легко манипулировать. Например, через СМИ.

- На протяжении последних 10 лет мы наблюдали беспрецедентный бычий рынок на рынке акций США. Это сильно способствовало переходу активных инвесторов в пассивные. Очень бы хотелось посмотреть как поведут себя эти люди в период затяжного падения. Лет эдак на 20. Не думаю, что многие способны выдержать сначала резкое падение своих активов, а потом долгую прямую линию без какого-либо роста и с микроскопическими дивидендами.

- Вы владеете не акцией или облигацией, а распиской, что у вас есть некий набор ценных бумаг. То есть вы берете на себя риск эмитента акции и риск эмитента ETF. Да, эмитенты ETF очень и очень надежны. Но риск все равно получается двойной.

- Пассивные инвесторы только делают вид, что они пассивны. На самом деле они тоже принимают решения. Нужно выбрать фонд. Нужно выбрать страну. Нужно выбрать пропорцию активов. Есть ненулевой риск ошибиться в таком выборе.

- ETF — это просто портфель. Чужой портфель, собранный кем-то по определенному принципу. Не факт, что этот принцип окажется лучше вашего.

- Большой вклад в текущее ценообразование и ликвидность вносят спекулянты. Без них рынок бы не смог существовать. А вот пассивные инвесторы — они “спящие”. Если вдруг этот вулкан проснется, он способен обесценить многие активы, входящие в индексы. Особенно это касается акций малых компаний.

Чтобы дополнить картину, давайте еще взглянем на историю:

- Банкротство управляющей компании. Пока что не было ни разу.

- Ликвидация отдельного ETF. Происходит постоянно. Активы продаются, деньги возвращаются на счет.

- Банкротство брокера. Деньги переводят другому брокеру.

- Риски страны (санкции и пр.). Скорее всего принудительно распродадут активы и попросят вас забрать средства со счета.

Как я использую ETF

Напомню, что я — активный доходный инвестор. У меня сейчас нет ни зарплаты, ни доходов от бизнеса. Индексная стратегия мне совершенно не подходит, так как нужен ежемесячный поток живой наличности на счет. В случае с покупкой индекса дивиденды я получу микроскопические. Хотя и получу.

Что делаю я:

- При помощи ETF копирую любую из стратегий инвестора. Дивидендную, доходную, стоимостную. Есть фонды, которые позволяют мне это сделать. Таким образом я фокусируюсь на стратегии, а не на выборе отдельных бумаг. Получается что-то вроде доходной пассивной стратегии.

- Покупаю малознакомую мне страну. Нет смысла разбираться в 18000 акциях США. Можно просто купить нужный мне фонд.

- Покупаю перспективную нишу (лудоманю). Допустим, я верю, что в ближайшие 10 лет будет рулить робототехника и биомедицина. Я просто беру ETF на эти индустрии. При этом прекрасно отдаю себе отчет, что это просто ставка.

- Влезаю в “тяжелые” инструменты малой кровью. Я со своим ничтожным капиталом никогда не смог бы покупать те же гос.облигации. Там 1 лот может превышать 100.000-1.000.000 $. Точно также я не смог бы купить лучшую в мире недвижимость. А ETF и REIT дают мне эту возможность. Лот ETF стоит 50-100 $.

- Я не боюсь влезать в корпоративные облигации. У меня нет инсайда в отдельных компаниях. Дью дилиженс (оценка под микроскопом) одной корпорации может занимать месяцы. Я понятия не имеют кинут меня или нет. При помощи ETF я просто покупаю индекс облигаций. Внутри портфеля сотни эмитентов. Вряд ли они кинут меня все разом.

ВНИМАНИЕ! Мой подход не имеет никакого отношения к классическому индексному инвестированию.

Как купить ETF?

Способ 1. Купить ETF от компании FinEx у любого брокера РФ. Минусы — высокие комиссии, не платят дивидендов, низкая ликвидность.

Способ 2. Открыть счет у брокера РФ (Финам, Тиньков и т.д.), получить статус КВАЛ (6 млн. рублей на счету). Откроется возможность покупать ETF США.

Способ 3. Открыть счет у брокера США Interactive Brokers https://www.interactivebrokers.co.uk/ Минус — раз в год придется самому подавать налоговую декларацию.

Как выбирать ETF?

Есть два замечательных портала:

Там вы легко найдете встроенный поисковик с каталогом. В каталоге есть масса опций. Можно подобрать фонд на ваш вкус

Интересные особенности ETF

- Все американские ETF платят дивиденды. Мне кажется это большим плюсом. “Отечественные” ETF дивиденды не платят, все полученные средства реинвестируются в автоматическом режиме.

- Налоги. Если вы обслуживаетесь у Interactive Brokers, то вам нужно самостоятельно отчитываться в налоговую. Придется учесть рост тела и рост курсовой разницы.

- При инвестировании в ETF США вы не сможете получить налоговый вычет.

- Если вы покупаете “наши” ETF через брокера РФ (например, Финам/Тиньков/БКС), то у вас есть возможность держать их на ИИС и получать вычеты.

- Если вы покупаете ETF через брокера РФ (нужен статус КВАЛ), то тут часто возникает путаница с налогами. Например, в Финаме меня заверяли, что все хлопоты они берут на себя. Нужно регулярно перепроверять эту информацию у вашего брокера.

- Существует огромное количество типов ETF: по типу актива (акции, облигации, товары, недвижимость), капитализация, отрасль, страна, с плечом или без, инверсные, по типу стратегии (дивидендные, стоимостные, фонды роста, широкий ров и т.д.), государственные или корпоративные бумаги, по срокам погашения (для облигаций),

Кого послушать? Что почитать?

Рекомендую две книги:

Обязательно послушайте семинары и блоги следующих спикеров:

Сергей Спирин

Сергей Наумов

Стоимость копеечная, есть онлайн-трансляция.

Ближайшая конференция пройдет 14.12.2019.

Ставьте лайк, если статья понравилась.

Не согласны с автором? Закидайте его помидорами в комментариях.

И подписывайтесь на самый нескучный телеграм-каналпо инвестициям @pensiya35

Источник