- Норма дисконтирования

- Понятие нормы дисконта и что на нее влияет

- Расчет коэффициента дисконтирования

- Виды нормы дисконта

- Наиболее известные методы вычисления ставки дисконта

- Что такое норма дисконта?

- Определение

- Как рассчитать дисконт?

- Установка нормы

- Внутренняя норма дисконта

- Способы исчисления ставки дисконтирования

- Укрупненный способ расчета ставки

- Расчет ставки доходности собственного капитала

- Кумулятивный способ

Норма дисконтирования

Вложение средств в инвестиционные проекты неразрывно связано с возможностью получения прибыли. Это хороший способ заработать, однако необходимо иметь инструменты для того, чтобы выбрать из нескольких вариантов самый перспективный. Одним из показателей эффективности начинания выступает норма дисконта. Остановимся подробнее на том, что это такое и как рассчитывается данная величина.

Содержание статьи

Понятие нормы дисконта и что на нее влияет

Большая часть инвестиционных проектов реализуется на протяжении определенного количества времени, иногда в течение нескольких лет. За это время может существенно измениться стоимость денег, поэтому не нужно забывать о дисконтировании денежных потоков.

Большая часть инвестиционных проектов реализуется на протяжении определенного количества времени, иногда в течение нескольких лет. За это время может существенно измениться стоимость денег, поэтому не нужно забывать о дисконтировании денежных потоков.

Дисконтирование представляет собой процесс приведения потоков денег к их стоимости по состоянию на данный момент времени, или момент приведения (графическое обозначение t0). Оно может проводиться в разных направлениях: как к более раннему сроку, так и к более позднему (при условии, что t0 больше нуля). При приведении потоков важнейшим показателем выступает норма дисконта, обозначаемая как E.

Существует несколько различных определений рассматриваемого критерия. Остановимся на некоторых из них:

- Под нормой дисконта в экономике понимается как норма прибыли, получаемая инвестором от вложений с аналогичным содержанием и рисками, то есть ожидаемая норма прибыли.

- Норма дисконта – это потенциальная норма прибыли, которую может получить инвестор, вложив средства в альтернативный проект.

- Норма дисконта отражает доходность инвестированного капитала, скорректированную на показатель удешевления денег с учетом безрисковых или альтернативных вложений средств, которые доступны на рынке на данный момент.

- Норма дисконта – желаемая инвестором норма рентабельности, которую можно достигнуть, используя деньги не в данном инвестиционном проекте, а в других доступных финансовых механизмах (банковский вклад, покупка ценных бумаг и т.д.). Таким образом, величина E рассматривается как альтернативная стоимость (цена выбора) при принятии решения о направлениях инвестирования и потенциальной прибыльности инициатива относительно других возможностей.

Величина ставки является экзогенным нормативом, то есть таким, на который влияют внешние факторы, она определяется путем вычислений и состояния экономики в целом, которое разные предприниматели воспринимают по-разному. Этот показатель, как правило, определяется самим инвестором или аналитиками по его заказу применительно к конкретному проекту.

На норму дисконта могут влиять такие важные факторы:

- темп инфляции, опирающийся на темп повышения цен (базисный или цепной);

- средняя величина процентов в банках;

- размер собственного капитала организации;

- минимальная альтернативная стоимость денег на финансовом рынке;

- основные экономические показатели компании;

- уровень физического износа оборудования и других основных средств, который может повлиять на их производительность, а также стоимость обслуживания, ремонта и эксплуатации;

- динамика рыночных цен на требуемые ресурсы и выпускаемую продукцию;

- изменения экономического окружения в процессе реализации начинания (ставки по займам, размер налогов, акцизов и пошлин, стоимость труда);

- временные лаги между важными операциями (оплата сырья и его потребление, производство продукции и его продажа).

Учитывая все вышеперечисленные нюансы, универсального способа безошибочно определить показатель нормы дисконта не существует. Специалисты нередко ориентируются на такие моменты:

- стоимость собственного капитала средневзвешенная;

- уровень доходности акций и других ценных бумаг;

- актуальные ставки по займам и кредитам долгосрочного характера;

- показатели инфляции;

- наличие рисков;

- собственный предпринимательский опыт.

По итогам глубокого и разностороннего анализа с использованием данного критерия производится отбор лучшей из ряда предложенных инициатив.

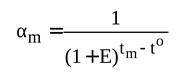

Расчет коэффициента дисконтирования

Непосредственно приведение денежного потока понимается как произведение его значения и коэффициента дисконтирования, для определения которого используется следующая формула:

- t m– период окончания расчета;

- E – норма дисконтирования (указывается в долях единицы).

Эта формула может быть принята в том случае, когда E остается неизменной на протяжении всего времени реализации инициативы.

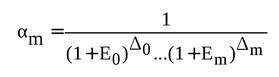

Однако для более корректного вычисления показателя, особенно при внедрении длительных проектов (более одного года), применяют переменную норму дисконта. Она актуальна в таких случаях, когда:

- со временем меняется структура капитала;

- величина рисков динамична и не может быть достаточно точно зафиксирована;

- банковские процентные ставки часто меняются;

- присутствуют заметные курсовые колебания валют (когда производство завязано на внешние рынки) и т.д.

В таких случаях применяется другая, более сложная формула, в которой учитываются колебания величины показателя дисконтирования:

- Е0, …, Еm обозначают нормы дисконтирования на 0-м, …, m шагах соответственно;

- D0,…, Dm– продолжительность указанных шагов в годовом или ином исчислении.

К примеру, при снижении ключевой ставки Центробанка (соответственно, и ставки рефинансирования) будет снижаться и величина нормы дисконта. Если ее показатель основан на стоимости капитала средневзвешенной (WACC), то при смене политики относительно выплаты дивидендов или структуры капитала E также будет колебаться.

Виды нормы дисконта

Экономисты выделяют такие основные виды нормы дисконта:

Экономисты выделяют такие основные виды нормы дисконта:

- коммерческая;

- участников проекта;

- бюджетная;

- социальная (социально-экономическая, общественная).

Коммерческая норма доходности предполагает наличие одного инвестора начинания, который покрывает все расходы и использует единолично все полученные результаты. Ее определяют, исходя из экономических показателей и учитывая альтернативные возможности размещения капитала. Если исходить из положения, что деньги являются ограниченным ресурсом, то, выбирая из нескольких вариантов их применения один, мы делаем для себя невозможными их использование в иных видах деятельности. Следовательно, инвестор всегда выбирает наиболее выгодный (т.е. доходный) вариант.

Реализация замысла с использованием только собственного капитала компании предполагает основу размера ставки дисконтирования на предельной минимальной доходности инвестируемых средств. Такими вехами могут выступать размеры ставок по депозитам в ряде наиболее стабильных и надежных банков.

При полностью заемном капитале основой ставки дисконтирования ставится процент по кредиту, по которому привлечены деньги.

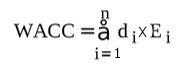

Однако, исходя из того, что большинство начинаний реализовывается с участием как собственного, так и заимствованного (иногда из нескольких разных источников) капитала, то зарубежные финансисты предпочитают брать за основу WACC, или стоимость капитала средневзвешенную. Смысл ее применения заключается в том, что принимаемые инвестиционные решения не должны быть ниже значения WACC на текущий момент. Норма дисконтирования каждого участника выбирается непосредственно партнерами.

Показатель WACC при нескольких участниках считают по такой формуле:

- Ei – показатель дисконтирования капитала I;

- n – виды капиталов (их количество);

- Di – часть капитала i в общем капитале.

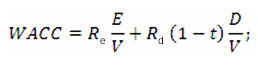

Для того чтобы учесть и заемный и внутренний капитал компании, применяют другую формулу:

- Re – доходность ожидаемая соответственно от собственного капитала;

- Rd – доходность ожидаемая от заемных денег;

- E/V– доля от общей суммы внутренних средств;

- D/V – доля заемных денег;

- t – налог на прибыль (актуальная ставка).

Величина WACC указывается в процентах.

Наиболее известные методы вычисления ставки дисконта

Известно около десяти вариантов нахождения значения ставки дисконтирования, которые опираются на разную основу. Остановимся на наиболее распространенных из них.

Расчет на основе вычисления рентабельности капитала. Метод актуален для предприятий, которые не выходят на фондовый рынок. Для оценки используются статьи баланса с показателями уровня рентабельности заемного и внутреннего капитала. Существует несколько механизмов вычисления, в зависимости от начальных условий:

- Показатель ROA (рентабельность активов) применяется при наличии заемного и своего капитала. Формула: ROA = Прибыль чистая / Величина активов средняя.

- Показатель ROE (рентабельность своего капитала) актуален для предприятий, где не привлекают заемные деньги. Вычисляется по формуле: ROE = Прибыль чистая / Капитал собственный.

- Показатель ROCE (рентабельность капитала задействованного) более точен, чем ROE, и учитывает долгосрочные обязательства. Может использоваться фирмами, которые выпускают свои акции. ROCE = Прибыль чистая – Выплаты по дивидендам / Капитал собственный + Обязательства долгосрочные.

- Показатель ROACE, в отличие от ROCE, использует среднюю стоимость капитала задействованного по состоянию на начало и конец изучаемого периода, также подходит компаниям, выходящим на фондовый рынок. ROACE = Прибыль чистая – Выплаты по дивидендам / Капитал задействованный средний.

Расчет на основе рисковых премий. Здесь критерий представлен в виде суммы рисковой премии, инфляции и процентной ставки безрисковой. Если уровень доходности инвестиционного проекта рассчитать сложно, то этот метод является оптимальным.

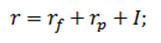

Графическая запись формулы выглядит так:

- r – ставка дисконта;

- rf – процентная ставка безрисковая;

- rp – рисковая премия;

- I – уровень инфляции (в процентах).

Рассмотрим, как вычислить составляющие этой формулы.

Безрисковая норма ориентируется на минимально допустимом уровне доходности вложения денег в долгосрочные депозиты (после вычета инфляции) в банках, относящихся к первому уровню надежности. Также можно брать за основу процентные ставки еврокредитов со сроком 1 год без инфляционной составляющей. Нередко величину этого показателя устанавливают на уровне доходности выпускаемых Минфином облигаций ГКО (краткосрочных государственных) и ОФЗ (федерального займа). Для оценки участия в начинании величина безрисковой ставки определяется непосредственно каждым из участников.

При поправке показателя на риски используются такие три основных риска (хотя при более глубоком анализе их может применяться гораздо больше):

- страновой риск;

- риск неэффективного менеджмента или ненадежности партнеров;

- риск неполучения ожидаемых доходов от реализации начинания.

Страновой риск зависит от того, в каком государстве предполагается реализация проекта, и включает в себя:

- возможность потери прав на свою собственность в случае конфискации или выкупа по заниженной цене;

- изменений законодательных норм, влекущих за собой ухудшение основных показателей проекта (налоговые или акцизные ставки, более жесткие стандарты, новые пошлины или квоты);

- кадровые перестановки в государственных органах, приводящие к изменению экономического климата в стране.

Для определения величины данного риска чаще всего берутся данные авторитетных рейтинговых агентств и аудиторских фирм (E&Y, BERI и др.).

Риск недостаточной надежности партнеров – это остановка или замораживание инициативы по вине отдельных участников:

- нецелевое использование инвестированных средств;

- финансовые проблемы участника (недостаточность активов или оборотного капитала);

- юридическая недееспособность или недобросовестность менеджмента, подрядчиков или поставщиков, их банкротство.

Размер этого риска устанавливается индивидуально для каждого проекта, исходя из предварительного анализа механизма его внедрения и мнений участников.

Риск недополучения доходов. Он зависит от ряда решений, заложенных в инициативе: организационных, технологических, технических, динамикой рыночных цен на выпускаемую продукцию и объемами ее производства. Также большую роль играет отрасль, в которой реализуется проект, и номенклатура производимой продукции. Расчет базируется на проводимых исследованиях или деятельности аналогичных предприятий. Он может варьироваться как в сторону увеличения, так и уменьшения с учетом:

- новой информации относительно технологических новинок в данной сфере, наличия запасов сырья;

- общедоступных маркетинговых исследований;

- изменения цен и спроса, в том числе сезонного;

- возможности освоения новой продукции.

Если инвестиции застрахованы относительно основных рисков проекта, то поправка на них не делается. При этом сама сумма инвестиции увеличивается на сумму страховых взносов.

Иногда применяется пофакторный расчет рисков, где учитывается сумма всех факторов влияния на начинание. Он актуален при использовании новых технологий, внедрения новой продукции, неопределенности (нестабильности) ценовой ситуации и спроса на нее, высокого уровня влияния внешней среды.

Источник

Что такое норма дисконта?

Инвестирование – обязательный инструмент, если вы хотите увеличить свое благосостояние. Не важно, речь идет о предприятии или о личных финансах. Одно из основных понятий в инвестировании – норма дисконта. Давайте рассмотрим, что это такое и какие существуют методы расчета.

Определение

Прежде чем принять решение о вложении средств в тот или иной проект, инвесторы хотят получить предварительную оценку его эффективности, чтобы выбрать самый прибыльный вариант. Для этого служит дисконт, или дисконтирование – способ определить стоимость денег в конкретный момент времени.

Смысл заключается в том, что та сумма, которой мы располагаем сегодня, всегда больше такой же в будущем. Грубо говоря, десять тысяч рублей сегодня больше, чем через месяц, а тем более через год.

Это происходит по трем причинам:

- Инфляция постоянно снижает покупательскую способность денег (приобрести товаров на десять тысяч рублей сегодня можно больше, чем спустя месяц).

- Имеющаяся сумма может приносить доход (например, если положить ее в банк под проценты).

- В будущем всегда существует риск не получить денег вообще.

Норма дисконта – это размер прибыли, которую инвестор мог бы иметь от альтернативного вложения. С ее помощью сравнивают несколько инвестиционных проектов и выбирают наиболее интересный.

Как рассчитать дисконт?

Расчет стоимости инвестиционных проектов – одна из самых сложных финансовых задач. Для ряда предприятий это необходимость – например, для тех, которые готовят отчетность согласно МСФО, ведь там нужно указывать стоимость бизнеса и вложений с учетом влияния фактора времени.

Существует большое разнообразие методов вычисления. Однако суть их всех сводится к следующей формуле:

Стоимость денег в будущем = Стоимость денег в настоящем / (1+ ставка дисконтирования) х срок

Самое сложное в расчете – определить ставку. Давайте рассмотрим наиболее простой пример – размещение денег в банке под проценты. Три банка предлагают разные ставки: 7 %, 9 % и 12 %. Здесь даже без формулы видно, что наиболее выгодный вариант вложения — последний.

Но как понять, выгоднее вложить десять тысяч рублей в проект, который превратит их в пятнадцать тысяч через 18 месяцев, или положить в банк на тот же срок под проценты? Как определить, эффективно ли привлекать для участия в инвестировании заемные средства или лучше ограничиться использованием собственных?

Расчет нормы дисконта всегда должен учитывать значение инфляции. Другими словами, даже если деньги просто лежат на расчетном счете и никак не используются, к ним тоже применяется ставка дисконтирования, равная текущему проценту инфляции, который будет уменьшать сумму со временем.

Установка нормы

Это является принципиальным моментом в расчетах. Норма дисконта (норма дисконтирования) – это размер доходности, которая могла бы быть получена, если бы инвестор использовал альтернативный способ вложения. Примером может выступать процентная ставка по депозиту в банке. В таком случае можно говорить о том, что норма дисконта равна ему.

Если доходность проекта ниже того, что принято за норму, то инвестор отказывается от участия, если выше, то принимает положительное решение. Что использовать в качестве базового параметра, каждое предприятие решает для себя самостоятельно.

Тождество «банковская ставка = норма дисконта» используется далеко не всегда. В качестве отправной точки могут выступать:

- доходность каких-либо ценных бумаг;

- субъективные показатели, основанные на экспертном мнении финансовых специалистов предприятия;

- уровень риска вложений и темпы роста инфляции;

- стоимость капитала, приведенная к среднему показателю.

Суть в том, что норма дисконта – это доходность капитала, вложенного в доступные на рынке инвестиционные инструменты с минимальным уровнем риска, скорректированная на текущий уровень инфляции.

На норму могут оказывать влияние различные факторы: банковский процент, доступность различных инвестиционных инструментов, изменения в налоговых ставках и в темпах инфляции и многое другое.

Внутренняя норма дисконта

Это такой показатель, при котором финансовый эффект от инвестиций равен нулю. В пособиях встречается в виде аббревиатуры IRR.

Иначе говоря, этот показатель демонстрирует, что собственник не понесет потерь от этих вложений. Своеобразная точка безубыточности. Внутренняя норма дисконта (формула) выглядит так:

0 = n суммаt=1 х CFt / (1 + IRR) t — IC, где:

- CFt – денежные потоки предприятия за определенный период времени;

- IC – затраты, которые понесет инвестор, если вложится в проект;

- t – период времени.

Следовательно, если показатель IRR выше, чем затраты, то такой проект стоит рассматривать как привлекательный. Если ниже, то нужно отказаться от участия в нем. Таким образом, внутренняя норма дисконта – это отправная точка в анализе проекта.

Способы исчисления ставки дисконтирования

Методик расчета существует как минимум десять. Среди них есть те, которые используют в основе экспертную оценку, рентабельность, модель дивидендов и другие. Наиболее распространенными и наименее трудоемкими считаются два метода расчета:

Первый еще носит название метода средневзвешенной стоимости. В формулу расчета входит стоимость не только собственного капитала исследуемого предприятия, но и привлеченного (заемного).

Укрупненный способ расчета ставки

Формула в общем виде выглядит следующим образом:

WACC= Re(E/V) + Rd(D/V)(1 — tc), где:

- Re – ставка доходности капитала, который является собственным;

- Е – стоимость собственного капитала компании в рыночных показателях;

- D – стоимость заемного капитала в рыночном эквиваленте;

- V – сумма E и D;

- Rd – стоимость привлечения заемного капитала;

- Tc – актуальная ставка по налогу на прибыль.

Расчет ставки доходности собственного капитала

Показатель Re, в свою очередь, тоже исчисляется по формуле:

Re = Rf + β(Rm — Rf), где:

- Rf – ставка, по которой можно получить доход способами, не требующими риска. Таким инструментом традиционно считается вложение в государственные облигации.

- β – это коэффициент, который демонстрирует колебания в стоимости акций данного предприятия относительно рыночной стоимости акций предприятий, работающих в аналогичном сегменте. Если параметр равен единице, это означает, что изменение стоимости акций данного предприятия совпадает с общими изменениями, характерными для данного сегмента. Если коэффициент больше единицы, значит, рост цен на акции данного предприятия опережает конкурентов, если меньше единицы — наоборот, отстает.

Часть формулы, заключенная в скобки, символизирует премию за рыночный риск. Иными словами, это разница в доходности между фондовым рынком и государственными облигациями. Для расчета берут статистические данные за длительный промежуток времени.

Недостаток этого способа в том, что его могут использовать только те компании, которые по организационно-правовой форме относятся к акционерным обществам. Также для расчета необходим существенный объем статистических данных за продолжительный период.

Кумулятивный способ

Для расчета по этому методу используется следующая формула:

Ставка дисконтирования = минимальная ставка + инфляция + премия за риск.

В качестве минимальной ставки используется ставка доходности по вложениям в государственные ценные бумаги. Премия за риск – аналогична показателю, который был описан в формуле укрупненного расхода. Однако способов расчета такой премии существует гораздо больше.

Методические рекомендации советуют принимать по внимание риск ненадежности партнеров, риски того, что запланированные доходы не будут получены вообще, а также страновой риск. Последний показатель можно узнать из специальных таблиц, которые содержат рейтинги каждой страны, рассчитанные экспертными организациями.

Итак, мы рассмотрели, что такое норма дисконта. Формула её расчета, приведенная выше, не является единственной. Мы остановились лишь на самых простых способах расчета. Тема исследования эффективности инвестиционных проектов намного сложнее и глубже, требует более тщательного погружения в материал (что попросту невозможно в рамках одной статьи) и продолжительной практики.

Источник