Отражение незавершенных капитальных вложений в балансе

Как формируются данные о незавершенном строительстве для баланса

Первоначально все затраты на приобретение и возведение основных средств аккумулируются на сч. 08 «Вложения во внеоборотные активы». Четыре его субсчета позволяют сгруппировать затраты:

- на приобретение земли (субсч. 1);

- объектов природопользования (субсч. 2);

- на строительство объектов основных средств (субсч. 3);

- на приобретение основных средств (субсч. 4);

На субсч. 3 сч. 08 аккумулируют данные о затратах на строительство ОС. Дебет сч. 08 на конец периода показывает сумму незавершенного строительства, так как даже завершенные объекты ОС, не введенные в эксплуатацию, считаются незавершенкой. Со вводом в эксплуатацию стоимость объектов ОС переносится со сч. 08 на сч. 01 «Основные средства».

Данные по дебету сч. 01 и 08 вносятся в баланс в строку 1150. Если же суммы по капвложениям существенные, то для их отражения создается отдельная строка в балансе (п. ПБУ 4/99).

Что учитывается в составе НМА, и как заполнить баланс, на практическом примере рассказали эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

О бухгалтерском учете вложений, отражаемых на счете 08, можно подробнее узнать из статьи «Правила ведения учета вложений во внеоборотные активы».

Аудит незавершенных капитальных вложений: основные принципы

Для того чтобы правильно отражать в балансе и в бухгалтерском учете стоимость незавершенных капитальных вложений (НКВ), необходимо периодически проводить аудит этих инвестиций. Целью такого аудита может служить:

- оценка достоверности данных бухгалтерского учета;

- проверка того, правильно ли сформирована стоимость НКВ.

Поскольку весь процесс строительства можно разделить на 3 основных этапа: подготовительно-разрешительный, этап строительства, завершающий этап, — то и аудит незавершенных капитальных инвестиций можно разделить на 3 вида:

- Проверка правильности и наличия разрешительной документации, проверка проектно-сметной документации.

- Проверка правильности списания расходов на строительство.

- Оценка стоимости объекта НКВ на основе проведения инвентаризаций.

О нюансах бухгалтерского учета долгосрочных инвестиций в форме незавершенных капитальных вложений, рассказал Минфин. Получите пробный доступ к системе К+ и бесплатно узнайте мнение Минфина.

Первый вид аудита позволяет оценить, какие документы имеются на объекте строительства, соответствуют ли они техническим требованиям и нормам. Этот вид аудита проводят технические специалисты. Совместно с ними на данном этапе работники экономических служб проводят оценку правильности применения сметных расценок, стоимости оборудования, включенного в сметы. Как правило, такой вид аудита проводит заказчик и инвестор.

ВАЖНО! Составление сметной документации является обязательным и предусмотрено ст. 743 ГК РФ.

Второй вид аудита проводится также комплексной группой, в составе которой должны быть и представители технических служб, и экономисты (бухгалтеры). При этом проводится проверка соответствия реальных расходов уровню расходов, включенных в стоимость строительства. Этот вид аудита представляет больший интерес для подрядных организаций.

Третий вид аудита является заключительным. В ходе него проверяется правильность оценки объекта незавершенных капитальных инвестиций. Для этого проводится сопоставление реальных расходов со сметами, проверяются фактические остатки материалов, оборудования и количество списанных материалов. Этот вид аудита важен и для заказчика (инвестора), и для подрядчика.

Аудит проводят на основании документов, которые находятся на участке незавершенного строительства. К таким документам относятся журналы ведения работ, журналы скрытых работ, отчеты материально ответственных лиц, отчеты о списании материалов для выполнения работ, акты выполненных работ, регистры бухгалтерского учета.

Подробнее о том, как организовать аудит сч. 08, прочтите в материале «Аудит вложений во внеоборотные активы (счет 08)».

Итоги

Отражение незавершенных капитальных вложений в балансе осуществляется по строке 1150, при существенности сальдо по сч. 08 — в отдельной строке. Перед составлением годовой отчетности предприятие обязано убедиться в достоверности данных бухгалтерского учета, для чего проводится инвентаризация, а также внутренний (а в установленных законом случаях — внешний) аудит активов и пассивов.

Источник

Бухгалтерский учет незавершенных капитальных вложений

Предприятие находится на УСН (доходы минус расходы). Заключило договор подряда, который включает в себя:

– включение объекта по временной схеме электроснабжения с получением договора на электроснабжение до выполнения технических условий;

– получение технических условий на предприятие заказчика;

– выполнение технических условий, СМР согласно проекту;

Договор заключен на 2 года общей стоимостью 4 100 000 руб. Оплата производится равными частями в течение всего срока договора. По окончании работ будет передан пакет документов на объект и объект будет оформлен в собственность предприятия. Как учесть расходы в бухгалтерском учете?

Согласно ст. 740 ГК РФ по договору строительного подряда подрядчик обязуется в установленный договором срок построить по заданию заказчика определенный объект либо выполнить иные строительные работы, а заказчик обязуется создать подрядчику необходимые условия для выполнения работ, принять их результат и уплатить обусловленную цену.

Договор строительного подряда заключается на строительство или реконструкцию предприятия, здания (в том числе жилого дома), сооружения или иного объекта, а также на выполнение монтажных, пусконаладочных и иных неразрывно связанных со строящимся объектом работ.

По договору подряда на выполнение проектных и изыскательских работ подрядчик (проектировщик, изыскатель) обязуется по заданию заказчика разработать техническую документацию и (или) выполнить изыскательские работы, а заказчик обязуется принять и оплатить их результат (ст. 758 ГК РФ).

Ст. 421 ГК РФ установлено, что стороны могут заключить договор, в котором содержатся элементы различных договоров, предусмотренных законом или иными правовыми актами (смешанный договор).

К отношениям сторон по смешанному договору применяются в соответствующих частях правила о договорах, элементы которых содержатся в смешанном договоре.

Таким образом, все вышеперечисленные в Вашем вопросе работы могут осуществляться в рамках одного договора.

Согласно п. 41 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина РФ от 29.07.1998 г. № 34н, к незавершенным капитальным вложениям относятся не оформленные актами приемки-передачи основных средств и иными документами затраты на строительно-монтажные работы, приобретение зданий, оборудования, транспортных средств, инструмента, инвентаря, иных материальных объектов длительного пользования, прочие капитальные работы и затраты (проектно-изыскательские и другие).

Затраты организации в объекты, которые впоследствии будут приняты к бухгалтерскому учету в качестве основных средств, отражаются на счете 08 «Вложения во внеоборотные активы».

При этом в отношении капитальных вложений не применяется ПБУ 6/01 «Учет основных средств», утвержденное приказом Минфина РФ от 30.03.2001 г. № 26н (п. 3 ПБУ 6/01).

Незавершенные капитальные вложения отражаются в бухгалтерском балансе по фактическим затратам для заказчика (п. 42 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ).

Сдача результата работ подрядчиком и приемка его заказчиком оформляются актом, подписанным обеими сторонами (п. 4 ст. 753 ГК РФ).

Акт сдачи-приемки выполненных работ является первичным учетным документом, на основании которого в бухгалтерском учете отражаются хозяйственные операции.

Подрядчик по окончании работ по договору подряда выставляет заказчику Акт о приемке выполненных работ (форма № КС-2) и Справку о стоимости выполненных работ и затрат (форма № КС-3) (утверждены постановлением Госкомстата РФ от 11.11.1999 г. № 100).

На основании данных Акта о приемке выполненных работ подрядчик заполняет Справку о стоимости выполненных работ и затрат, которая применяется для расчетов с заказчиком за выполненные работы.

Выполненные работы и затраты в Справке по форме № КС-3 отражаются исходя из договорной стоимости.

Согласно п. 4 ПБУ 6/01 основные средства принимаются к бухгалтерскому учету по первоначальной стоимости.

Первоначальной стоимостью основных средств , приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением НДС и иных возмещаемых налогов.

Фактическими затратами на приобретение, сооружение и изготовление основных средств, в частности, являются:

– суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам;

– невозмещаемые налоги, государственная пошлина, уплачиваемые в связи с приобретением объекта основных средств;

– иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств (п. 7, 8 ПБУ 6/01).

По общему правилу, установленному п. 2 ст. 346.11 НК РФ,организации, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками НДС.

Следовательно, суммы НДС, предъявленные подрядчиком, включаются в первоначальную стоимость основных средств, приобретенных за плату.

Если по условиям договора подряда оплата производится частями ежемесячно, то в учете ежемесячно отражаются расчеты с подрядчиком:

ДЕБЕТ 60 «Расчеты с поставщиками и подрядчиками» КРЕДИТ 51 «Расчетные счета»

– 170 833,33 руб. (4 100 000 руб. / 24 мес.).

В случае если подрядчик является налогоплательщиком НДС, то в сумму ежемесячной оплаты включается НДС.

Обязанность выделять сумму НДС отдельной строкой в расчетных документах, в первичных учетных документах установлена п. 4 ст. 168 НК РФ.

То есть в платежном поручении на перечисление оплаты указывается основание оплаты и выделяется сумма НДС, например: «Оплата по договору подряда (реквизиты договора), в т.ч. НДС 18% (26 059,32 руб.).

Расчет суммы НДС в сумме оплаты по договору произведен следующим образом:

170 833,33 руб. х 18 / 118 = 26 059,32 руб.

В соответствии с п. 2 ст. 346.17 НК РФ расходами налогоплательщика налога при УСН признаются затраты после их фактической оплаты.

Суммы НДС по оплаченным товарам (работам, услугам), приобретенным налогоплательщиком и подлежащим включению в состав расходов, учитываются при определении объекта налогообложения на основании п.п. 8 п. 1 ст. 346.16 НК РФ.

То есть суммы НДС подлежат включению в расходы налогоплательщика, применяющего УСН, после приобретения и оплаты товаров (работ, услуг).

Согласно п. 3 ст. 168 НК РФ при реализации товаров (работ, услуг) выставляются соответствующие счета-фактуры не позднее пяти календарных дней, считая со дня отгрузки товара (выполнения работ, оказания услуг).

По условиям договора подряда объект будет передан заказчику через 2 года, соответственно, акт сдачи-приемки будет выставлен по окончании работ.

Организации-продавцы, являющиеся плательщиками НДС, при получении аванса в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав обязаны предъявить покупателю сумму НДС, исчисленную в порядке, установленном п. 4 ст. 164 НК РФ, и не позднее 5 календарных дней со дня поступления аванса в соответствии с абзацем 1 п. 3 ст. 168 НК РФ выставить счет-фактуру в двух экземплярах. Первый нужно передать покупателю.

Однако при перечислении аванса с учетом НДС расходов у налогоплательщика налога при УСН не возникает, поэтому независимо от полученного от подрядчика счета-фактуры на аванс суммы НДС с авансов нельзя учесть в расходах.

То есть суммы НДС можно будет признать расходом после оплаты, принятия к учету работ по договору подряда и получению счета-фактуры от подрядчика «на реализацию».

В течение двух лет суммы оплаты, перечисленной подрядчику по договору подряда, будут накапливаться по дебету счета 60, отражая сумму задолженности подрядчика перед заказчиком.

По истечении двух лет по дебету счета 60 будет отражена задолженность подрядчика в сумме 4 100 000 руб. (170 833,33 руб. х 24 мес.), в том числе НДС, перечисленный подрядчику.

По окончании договора подряда подрядчик и заказчик подписывают акт сдачи-приемки работ, и в течение 5 календарных дней с даты подписания акта подрядчик должен выставить счет-фактуру на реализацию.

Сумма по акту и счете-фактуре составляет 4 100 000 руб., отдельной строкой выделяется сумма НДС в размере: 625 423,73 руб. (4 100 000 руб. х 18 / 118).

У заказчика в бухгалтерском учете по окончании срока действия договора подряда отражается НДС, предъявленный подрядчиком.

ДЕБЕТ 19 «НДС по приобретенным ценностям» КРЕДИТ 60

– 625 423,73 руб. – учтен «входной» НДС;

– 3 474 576,27 руб. – учтены вложения во внеоборотные активы.

Таким образом, в результате двух проводок (ДЕБЕТ 08 КРЕДИТ 60 и ДЕБЕТ 19 КРЕДИТ 60) по кредиту счета 60 отражена

кредиторская задолженность поставщику на сумму 4 100 000 руб.

С учетом того, что по дебету счета 60 за два года, в течение которых производилась оплата по договору, накопилась такая же сумма дебиторской задолженности (4 100 000 руб.), то расчеты с поставщиком закрыты, задолженности нет.

– 625 423,73 руб. – в фактические затраты включен «входной» НДС.

То есть по дебету счета 08 будут сформированы фактические затраты по капитальным вложениям (ДЕБЕТ 08 КРЕДИТ 60 и ДЕБЕТ 08 КРЕДИТ 19) в сумме 4 100 000 руб.

ДЕБЕТ 01 «Основные средства» КРЕДИТ 08

– 4 100 000 руб. – незавершенные капитальные вложения приняты к учету в составе основных средств.

Источник

Учитываем незавершенные капитальные инвестиции по-новому

С 1 января 2015 года бюджетные учреждения по новым правилам формируют в бухгалтерском учете информацию об основных средствах, прочих необоротных материальных активах и незавершенных капитальных инвестициях в необоротные материальные активы.

Основными нормативными документами, определяющими правила учета необоротных активов бюджетными учреждениями, являются:

Так, одним из нововведений является порядок оформления и отражения в бухгалтерском учете хозяйственных операций, связанных с поступлением необоротных активов. Рассмотрим, в чем заключается суть таких нововведений.

Во-первых, порядок формирования первоначальной стоимости необоротных активов зависит от способа поступления таких активов в учреждение. О том, как правильно сформировать первоначальную стоимость и какие расходы следует включать в такую стоимость, мы вам уже рассказывали*.

Во-вторых, все расходы на строительство, изготовление, приобретение и улучшение объектов основных средств с начала и до окончания проведения указанных работ и введения объектов в эксплуатацию считаются незавершенными капитальными инвестициями. Эта норма предусмотрена в п. 1 разд. IX Методрекомендаций. При этом расходы, связанные с приобретением, доставкой объектов основных средств, доведением их до рабочего состояния, уплатой прямых и непрямых налогов и пошлин, по мере их проведения накапливаются в бухгалтерском учете на отдельном счете 14 «Незавершенные капитальные инвестиции в необоротные активы».

Добавим, что в пояснениях к применению Плана счетов определено: счет 14 применяется для учета указанных расходов в отношении объектов необоротных активов, которые не введены в эксплуатацию.

В Плане счетов к этому счету предусмотрены такие субсчета:

Счет 14 «Незавершенные капитальные инвестиции в необоротные активы»

Капитальные инвестиции в основные средства

Учет затрат на приобретение, создание (изготовление) собственными силами и улучшение основных средств, а также расходов по незавершенным и завершенным, но не сданным в эксплуатацию объектам капитального строительства, реконструкции и модернизации основных средств

Капитальные инвестиции в прочие необоротные материальные активы

Учет расходов на приобретение или изготовление собственными силами прочих необоротных материальных активов

Капитальные инвестиции в нематериальные активы

Учет расходов на приобретение (разработку) нематериального актива, а также расходов по незавершенным и завершенным, но не сданным в эксплуатацию объектам по их изготовлению (созданию) и модернизации

* Учет расходов на этих субсчетах ведется в гривнах с копейками.

В свое время Минфин предоставил разъяснения, касающиеся учета незавершенных капитальных инвестиций. Речь идет о письмах от 13.06.2007 г. № 31-34000-30/23-4118/4425 и от 15.04.2013 г. № 31-08410-07-29/12008 (ср. 025069200). И хотя эти разъяснения адресованы коммерческим предприятиям, полагаем, что бюджетные учреждения также могут ими руководствоваться.

Так, Минфин указал на то, что незавершенные капитальные инвестиции не являются объектами основных средств и учитываются в отдельной группе. При этом их стоимость не подлежит переоценке и амортизации.

Таким образом, все понесенные расходы, которые могут быть отнесены к конкретному активу, учреждения учитывают в составе незавершенных капитальных инвестиций до момента ввода в эксплуатацию такого актива. И только при приеме (вводе) в эксплуатацию объекта основных средств понесенные расходы относятся на увеличение его первоначальной стоимости. В результате указанные расходы и будут представлять собой первоначальную стоимость объекта основных средств.

Также следует обратить внимание на такой момент. Накопление этих расходов учреждение выполняет не одновременно (т. е. не сразу), а, как правило, постепенно в течение некоторого времени. Следовательно, такие расходы могут быть не сформированы в одном отчетном периоде в полном объеме. Часть из них может быть понесена учреждением в следующем отчетном периоде (квартале).

Таким образом, главное — помнить о всех таких расходах и не забыть включить их в состав первоначальной стоимости объекта основных средств. Далее в таблице укажем, какие расходы учреждения включают в состав первоначальной стоимости необоротных активов.

Порядок поступления активов

Основная часть первоначальной стоимости

Дополнительные расходы, которые включаются в состав первоначальной стоимости

НДС при отсутствии права на налоговый кредит (непрямой налог)

расходы на транспортировку, установку, монтаж, наладку актива

регистрационные сборы, госпошлина, расходы по страхованию рисков доставки актива

ввозная таможенная пошлина

прочие расходы, непосредственно связанные с доведением актива для использования

Приобретение за плату

Сумма, уплаченная поставщику

Самостоятельное изготовление (создание) объекта основных средств

Себестоимость производства (создания), состоящая из расходов, понесенных на изготовление (создание) объекта основных средств

Также в первоначальную стоимость включаются расходы из этого перечня, которые были понесены при изготовлении (создании) объекта, включая стоимость израсходованных материалов

Безвозмездное получение основного средства от физических лиц и юридических лиц, которые не относятся к субъектам госсектора

Справедливая стоимость на дату получения

Также в первоначальную стоимость включаются расходы из этого перечня, которые были понесены при безвозмездном получении (например, транспортные расходы и т. п.)

Безвозмездное получение основного средства от юридических лиц, которые относятся к субъектам госсектора

Первоначальная (переоцененная) стоимость объекта у передающей стороны

Также в первоначальную стоимость включаются расходы из этого перечня, которые были понесены при безвозмездном получении (например, транспортные расходы и т. п.). Также указывается сумма начисленного износа. При отсутствии достоверной информации о первоначальной стоимости основного средства такая стоимость определяется на уровне справедливой стоимости на дату получения, оценка которой проводится в соответствии с законодательством

В учреждение может поступать сразу несколько видов объектов основных средств, накопление первоначальной стоимости которых проводится постепенно. Учет незавершенных капитальных инвестиций ведется суммарно, ведь, по сути, в этот момент учреждение пока не сформировало конкретный объект основных средств. В результате возникает вопрос: как правильно в аналитическом учете вести накопление (формирование) стоимости будущего актива (по каждому его наименованию) до момента ввода его в эксплуатацию?

В качестве варианта предлагаем вести вспомогательный регистр — Карточку учета объекта необоротных активов в составе незавершенных капитальных инвестиций (далее — Карточка). На с. 16 — 17 приведем пример заполнения такой Карточки на языке оригинала. Обратите внимание: мы приводим вариант заполнения Карточки для ситуации, когда объект основных средств приобретен за плату.

Назва бюджетної установи

КАРТКА ОБЛІКУ ОБ’ЄКТА НЕОБОРОТНИХ АКТИВІВ

У СКЛАДІ НЕЗАВЕРШЕНИХ КАПІТАЛЬНИХ ІНВЕСТИЦІЙ

Спосіб надходження (за плату, виготовлення власними силами, безоплатне отримання тощо)

Найменування складових вартості активів

Дата та номер документа

Найменування необоротного активу

Розділ 1. Витрати на придбання

1. Отримано від ТОВ «Гермес» згідно з договором № 46 від 24.01.2015 р. (за плату)

Накладна № 456 від 25.01.2015 р. ,

Акт прийому-передачі № 2 від 26.01.2015 р.

Стерилізатор паровий ВК

2. Калькуляція собівартості активу, виготовленого самостійно

Калькуляція № ____ від ____________________

3. Безоплатне отримання від фізичної особи

Акт прийому-передачі № ____ від ____________________ ,

Оціночний акт № ____ від ____________________

4. Безоплатне отримання від юридичної особи

Акт прийому-передачі № ____ від ____________________

Розділ 2. Додаткові витрати, які включаються до складу первісної вартості

5. Реєстраційний збір

6. Державне мито, що справляється у зв’язку з придбанням (отриманням) права власності на об’єкт необоротних активів

Документ, що підтверджує сплату державного мита

Документ, що підтверджує сплату ввізного мита

8. Акцизний збір, який пов’язаний з об’єктом необоротних активів

Документ, що підтверджує сплату акцизного збору

9. ПДВ 20 % (при відсутності права на податковий кредит)

Документ, що підтверджує сплату ПДВ

10. Транспортно- розвантажувальні витрати, усього

— доставка активу транспортною організацією згідно з договором

Договір № ____ від ____________________ ,

Акт виконаних робіт № ____ від ____________________

— транспортно-розвантажувальні роботи власними силами бюджетної установи

Калькуляція вартості робіт № ____ від ____________________

11. Витрати на підготовку активу до введення в експлуатацію (установка, наладка, вартість використаних матеріалів тощо), які виконує постачальник згідно з договором

Договір № ____ від ____________________ ,

Акт виконаних робіт № ____ від ____________________

12. Витрати на підготовку активу до введення в експлуатацію власними силами (включаючи вартість використаних матеріалів, заробітну плату з нарахуваннями, суму амортизації обладнання за період підготовки активу до експлуатації тощо)

Калькуляція вартості підготовчих робіт № ____ від ____________________

13. Інші витрати, які безпосередньо пов’язані з отриманням та доведенням активу до стану, придатного для використання за призначенням

Документи, які підтверджують здійснені витрати

УСЬОГО по активу

14. Списано з обліку фонду незавершених капітальних інвестицій у зв’язку із введенням активу в експлуатацію із зарахуванням на субрахунок 104

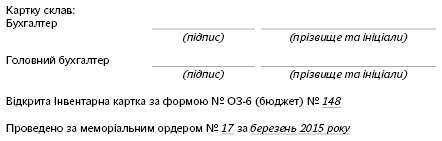

Акт введення в експлуатацію № 56 від 29.03.2015 р.

15. Списана сума копійок

16. Присвоєно інвентарний номер

Такая Карточка необходима для обобщения (накопления) расходов, понесенных до момента ввода актива в эксплуатацию при приобретении объекта основных средств за плату, его изготовлении собственными силами, бесплатном получении от юридических и физических лиц. С момента (даты) составления Акта ввода в эксплуатацию объект основных средств становится самостоятельным объектом. На основании этого Акта все расходы, собранные на счете 14, списываются. При этом объект основных средств зачисляют на один из субсчетов балансовых счетов 10, 11 или 12 по первоначальной стоимости. Кстати, объект учитывают в полных гривнях, а сумму копеек относят на уменьшение фонда в незавершенном капитальном строительстве (Дт субсчета 402 и Кт субсчетов 141 — 143). Записи в Карточку вносят постепенно по мере получения бухгалтерской службой первичных документов, подтверждающих понесенные расходы.

Форма Карточки не является типовой, поэтому возможность ее применения нужно узаконить. Для этого в приказе об учетной политике нужно указать о необходимости применения такой Карточки. Ее форму целесообразно привести в приложении к такому приказу.

Заполненную Карточку прилагают к Акту ввода актива в эксплуатацию. Все расходы, понесенные учреждением и указанные в Карточке, в последующем отражают в мемориальном ордере типовой формы № 274 (обычно номер ордера указывают следующий за мемориальным ордером № 16).

Далее приведем пояснения к порядку заполнения Карточки.

Отражается стоимость актива согласно договору на поставку (стоимость, указанная в накладной, Акте приемки-передачи)

Отражается стоимость актива, изготовленного собственными силами, на основании калькуляции производственной себестоимости его изготовления. В калькуляцию включают стоимость израсходованных материалов, приобретенных полуфабрикатов, комплектующих и других материалов, которые непосредственно относятся к данному активу, заработную плату и начисления на нее, которые могут быть непосредственно отнесены к создаваемому необоротному активу. Состав общепроизводственных расходов приведен в п. 2 разд. IV Методических рекомендаций по бухгалтерскому учету запасов субъектами государственного сектора, утвержденных приказом Минфина от 23.01.2015 г. № 11, и другие расходы, которые можно отнести непосредственно к этому активу

Израсходованные материалы бюджетная организация списывает на фактические расходы в установленном порядке

Отражается стоимость актива на основании Акта приемки-передачи (Оценочного акта): — при бесплатном получении актива от физических лиц приводят информацию о справедливой стоимости (позиция 3). Такая стоимость может быть установлена исходя из оценки имущества, проведенной органом, который имеет на это право; — при бесплатном получении актива от юридических лиц приводят данные о первоначальной (переоцененной) стоимости актива, указанной передающей стороной (позиция 4)

На основании документов, подтверждающих оплату сборов и пошлин, отражают стоимость понесенных расходов (по каждому виду таких расходов)

Отражается сумма НДС при приобретении актива за плату, при условии, что она выделена отдельно в договоре и накладной на передачу (касается организаций, не имеющих права на налоговый кредит по НДС)

В случае если в договоре или накладной будет указано — в том числе НДС _________ грн., то общая сумма с НДС будет указана в позиции 1 Карточки

Транспортно-разгрузочные расходы отражаются в случае, когда имеется отдельный договор на предоставление таких работ, заключенный с транспортной фирмой (на основании Акта выполненных работ). В случае если доставкой занимается поставщик и отдельно в документах такие расходы не выделяет, а включает в общую стоимость актива, эти расходы будут отражены в составе общей стоимости актива (позиция 1). При выполнении транспортно-разгрузочных работ непосредственно бюджетной организацией их стоимость должна быть включена в стоимость актива на основании калькуляции таких расходов, при условии, что они могут быть подтверждены достоверно

Например стоимость израсходованного бензина бюджетной организации для доставки актива в организацию от поставщика (на основании путевых листов) и т. п.

При выполнении таких работ по отдельному договору со сторонней организацией расходы отражают в соответствии с договором и актом выполненных работ. Стоимость расходов может быть увеличена на стоимость материалов, комплектующих, которые были приобретены бюджетной организацией и переданы для их использования при подготовке актива к эксплуатации. Если стоимость пуско-наладочных работ включена в общую сумму договора поставки, то она отражается в общей стоимости актива (позиция 1) после выполнения работ и предоставления Акта на их выполнение. При проведении пусконаладочных работ самим бюджетным учреждением все понесенные расходы включаются в Карточку на основании калькуляции, составленной на такие работы

Отражают сумму прочих расходов по их видам, понесенных бюджетной организацией, которые достоверно можно отнести к данному активу на основании соответствующих подтверждающих документов

Отражают сумму дополнительных расходов, связанных с данным активом (общая сумма позиций 5 — 13)

Усього по активу

Приводят фактическую стоимость расходов, понесенных по такому активу, которая будет отнесена на субсчета 141 — 143 (сумма соответствующей строки раздела I Карточки и итоговой позиции раздела 2 «Разом»)

Сумму приводят в гривнях с копейками

Отражают общую стоимость актива, которая на основании Акта ввода в эксплуатацию будет зачислена на соответствующие балансовые счета 10, 11, 12

Сумму приводят в гривнях

Отражается сумма копеек в общей стоимость актива, которые списывают при введении в эксплуатацию (относят на уменьшение фонда в незавершенном капитальном строительстве)

Кроме того, в Карточке указывают инвентарный номер, присвоенный активу, номер Инвентарной карточки учета основных средств типовой формы № ОЗ-6 (бюджет), мемориальный ордер, в котором отражены проведенные хозяйственные операции. Также Карточку визирует (подписывает) лицо, которое ее составило, и главный бухгалтер бюджетной организации

Предлагаемая Карточка может быть использована учреждениями как при полном цикле учета незавершенных капитальных инвестиций, так и при проведении отдельных операций, связанных с приобретением, реконструкцией, модернизацией объектов основных средств (в разрезе соответствующих групп расходов):

— при получении необоротных активов безвозмездно от юридических и физических лиц стоимость, указанная в документах передающей стороны, сразу может быть отнесена на счета 10, 11, 12 Плана счетов*. При этом дополнительные расходы, связанные с транспортировкой актива, доведением до рабочего состояния и т. п., могут учитываться в составе незавершенных капитальных инвестиций в соответствующих разделах Карточки. В последующем такие расходы относятся на увеличение первоначальной стоимости безвозмездно полученного актива;

* О том, как отражать в бухгалтерском учете бесплатное получение основных средств, мы рассматривали на примерах в статье «Поступление необоротных активов: отражаем по-новому» (см. «Бюджетная бухгалтерия», 2015, № 10).

— для накопления расходов, связанных с реконструкцией, модернизацией, улучшением актива. В последующем такие затраты относятся на увеличении первоначальной стоимости актива.

В бухгалтерском учете операции, связанные с отнесением понесенных расходов в состав капитальных инвестиций учреждения, отражают в соответствии с Типовой корреспонденцией. При зачислении полученного (созданного) актива в состав основных средств отражают одновременно уменьшение капитальных инвестиций. При этом показывают увеличение фонда в необоротных активах и уменьшение фонда в незавершенных капитальных инвестициях в необоротные активы ( п. 5 разд. IX Методрекомендаций).

И еще один момент. Некоторые бюджетные учреждения по состоянию на 01.01.2015 г. учитывают в составе необоротных активов объекты, которые по состоянию на эту дату не введены в эксплуатацию. Как в 2015 году учреждению поступить с такими активами? С рекомендациями Минфина по этому вопросу можно ознакомиться в письме от 25.03.2015 г. № 31-11420-07-13/10574 (см. с. 9 этого номера).

В заключение скажем несколько слов об особенностях отражения в отчетности расходов на приобретение необоротных активов в составе незавершенных капитальных инвестиций.

Так, в форме № 1 пассива Баланса строка 330 «Фонд в необоротных активах» состоит из данных о:

— балансовой (остаточной) стоимости нематериальных активов — строка 110 актива Баланса;

— балансовой (остаточной) стоимости необоротных активов — строка 120 актива Баланса;

— балансовой (остаточной) стоимости прочих необоротных материальных активов — строка 130 актива Баланса;

— незавершенных капитальных инвестициях в необоротные активы — строка 140 актива Баланса.

При заполнении строки 140 актива Баланса и соответственно строки 330 пассива Баланса обратите внимание: поскольку сумму незавершенных капитальных инвестиций (строка 140) учитывают с копейками, то и фонд в необоротных активах (строка 330) также будет показан в гривнях с копейками.

Источник