Что такое логарифмическая доходность

логарифмическая доходность

Для анализа также еще используют данные об изменении цен либо логарифмическую доходность — отношение логарифмов, обычно натуральных, цен изучаемого ряда. Мы не будем проникать в дебри статистического анализа, выясняя тип распределения на рисунке 1 — 1, поскольку этот вопрос слишком большой, и для нас он сейчас не слишком важен. Заметим, по-видимому, в данном случае мы имеем дело с распределением Парето либо Стьюдента, подклассом которого является нормальное распределение. В распространенных опционных моделях обычно основываются на логнормальном, или логарифмически-нормальном распределении: распределении случайной величины, логарифм которой характеризуется нормальным распределением. В связи с этим следует отметить, что предположение о нормальности или лог-нормальности распределения ценовых рядов достаточно условно: строгое использование гипотезы о нормальности распределения вовлечет в модель ценообразования отрицательные цены.

Фактически кривая распределения цен показывает нам вероятность достижения в будущем ценой интересующего нас значения. Математическое моделирование позволяет ввести различные предположения относительно формы распределения, а также продолжить «хвосты» в обе стороны, которые для рассматриваемого ценового ряда относятся к разряду стресс-ситуаций. Тем не менее, их обычно учитывают в моделях, вводя ограничения через параметр доверительного уровня, принимающего разные значения в зависимости от выдвигаемых предположений и методологии расчетов.

Очевидно: чем больше срок действия опциона, тем дальше от текущих значений могут сдвинуться цены, поэтому премия опциона растет с увеличением срока до истечения. Собственно, премия опциона определяется суммированием результатов всех исходов, взвешенных по вероятности, корректируемых по ставке, чтобы получить приведенную стоимость. Так как опцион — всего лишь одна из инвестиционных альтернатив, то приходится учитывать влияние арбитража, устраняющего рыночные диспропорции с помощью разнообразных, но связанных между собой финансовых инструментов. Все вычислительные расчеты, необходимые для определения опционной премии, которую иногда называют «справедливой», говоря о теоретических ценах, как раз и выполняют многочисленные модели ценообразования опционов.

Рис. 1-1. Дневной график цен РАО «ЕЭС России» (ММВБ) за четыре месяца, а также распределение цен

Следует отметить: в реальности определить, что такое «справедливая цена», — очень сложно, если вообще возможно. В принципе, это весьма эфемерная величина, поскольку некоторые параметры для модели берутся непосредственно из рынка, поэтому любые текущие цены являются по большому счету «справедливыми», вне зависимости от обстоятельств. Единственное, что можно предположить — это возможность ошибки рыночных игроков, переоценивших рынок в данный момент времени или недооценивших его.

Подводя итог, остается заметить: физический смысл опционной премии в том, что она показывает, сколько инвестор готов заплатить в текущий момент времени за право обладания рисковым активом. Собственно, эта задача, получившая название «Петербургский парадокс», известна более четверти тысячелетия и впервые была поставлена Бернулли, затем и решившим ее.

Статья размещена в рубрике: Риск менеджмент

Источник

Рыночные инварианты, или Зачем трейдеру логарифмы

Термином «инвариант» в науке принято обозначать величину остающуюся неизменной при тех или иных преобразованиях объекта. К примеру, внешность человека может очень сильно меняться под воздействием возраста, грима или пластической хирургии, но его всегда можно опознать по ДНК. Код ДНК является инвариантом – неизменной характеристикой. Инварианты часто несут наиболее важную информацию о том или ином предмете или явлении.Какое отношение все это имеет к финансовым рынкам? Финансовые рынки хорошо известны своей необычайной подвижностью. Цены большинства инструментов меняются, чуть ли не ежесекундно. Естественным образом возникает вопрос: есть ли что-то неизменное в этом море хаоса и нестабильности?

Цена учла все… и заблудилась

Известный постулат технического анализа гласит: «Цена учитывает все». Многие трейдеры поэтому важнейшей характеристикой фининструмента считают его цену. Можно ли признать цену рыночным инвариантом? Не смотря на всю экономическую важность понятия «цена», ответ на этот вопрос отрицательный. Цена постоянно меняется, значит, по определению она не может быть инвариантом. А что же средняя цена? Скользящие средние – один из наиболее популярных методов анализа. Возможно, средняя цена демонстрирует качество неизменности и устойчивости? Оказывается, нет. В этом можно наглядно убедиться из следующей картинки.

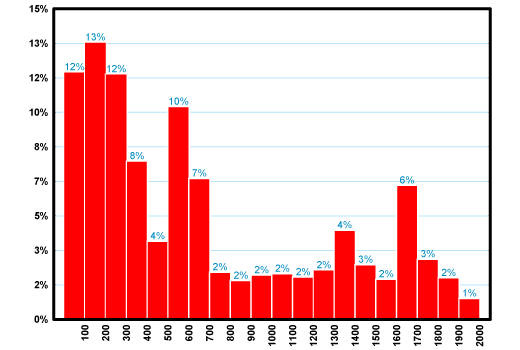

На ней представлена гистограмма дневных «цен» закрытия индекса ММВБ с 1998 по 2009 год. Значения индекса в этот период колебались от минимального 18.53 до максимального 1969.91. Средняя цена составляла 669.19. Гистограмма показывает процент попаданий наблюдаемой цены по интервалам. Напр., в диапазоне от 100 до 200 (пик гистограммы) цена индекса находилась 13% времени, а в интервале от 0 до 300: 12% + 13% + 12% = 37%. Фактически гистограмма цены имеет случайный характер. Никаких сколько-либо выраженных закономерностей на ней не наблюдается. Средняя цена 669.19 не является самой частой, типичной. Это просто формальное число. Подобную картину можно наблюдать, если построить гистограмму любого другого фондового индекса или акции.

Связано это с тем, что динамика цен многих инструментов неплохо описывается моделью так называемого «случайного блуждания со сносом». Возьмите тетрадку в клеточку. Киньте монетку. Если выпадет «орел», нарисуйте «свечку» вверх на две клеточки, если «решка» – на две клеточки вниз. Независимо от выпадения монеты всегда приплюсовывайте и к бычьей и к медвежьей свечке одну клеточку вверх – это и есть «снос» или, другими словами, тренд. Если не полениться и провести множество бросаний монеты, полученный график будет довольно похож на график цены какой-нибудь акции. При помощи компьютера можно добиться еще большего реализма, генерируя свечи вверх и вниз случайного размера. Гистограмма цены не содержит какого-либо выраженного паттерна по причине ее случайного блуждания. Нет никаких экономических механизмов, которые бы возвращали цену акции к ее среднему значению. По этой причине она блуждает сама по себе обычно с некоторым положительным трендом. Средняя цена, таким образом, не может быть инвариантом. Продолжим поиск…

Добавим смысла

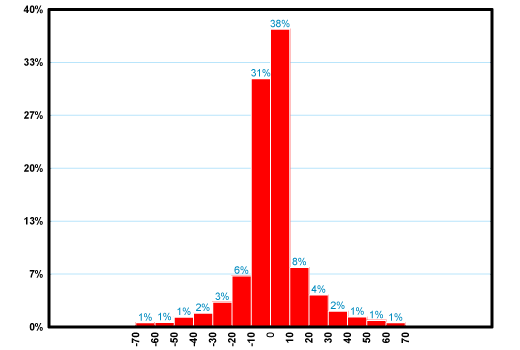

Что если вместо самой цены рассматривать ее дневные приращения? Например, вместо самого значения индекса брать его дневные изменения в пунктах. Для акции это будет дневное изменение цены в рублях или долларах – логика при этом такая же.

Гистограмма теперь имеет осмысленный вид. Среднее значение дневного приращения индекса – 0.43 пункта находится вблизи пика. В частности в интервал от -10 до +10 пунктов попадают 69% наблюдений. Таким образом, среднее приращение цены – это действительно наиболее ожидаемая величина (или очень близкая к ней).

Линейная доходность

Тем не менее, среднее изменение цены нельзя признать инвариантом. По мере роста цены акции или уровня индекса диапазон ее колебаний также будет расти. Допустим, некоторая акция торгуется сейчас в районе 10 рублей. Тогда увеличение ее цены на 1 рубль будет составлять 10%. Предположим, через несколько лет акция выросла до 100 рублей. Рост на 1 рубль для нее будет уже только 1%. Один рубль для 10-рублевой и 100-рублевой акции – совсем разные вещи, поэтому инвесторы ориентируются не на денежную, а на процентную доходность, т.е. не на абсолютные, а на относительные величины. Процентная доходность не зависит от текущего уровня цен. Она более устойчива и, следовательно, более достойна звания инварианта. Рассчитать процентную доходность очень просто. Для этого нужно знать лишь цену открытия (O) и цену закрытия (C):

Вообще говоря, доходность не является полностью статичной и меняется от года к году. В один год акция может давать 10%, в другой 15%, а в третий -20%. Однако в очень долгосрочной перспективе можно предположить, что средняя доходность фондовых рынков стабильна и не зависит от времени. Например, старейший фондовый индекс Доу Джонса за последние 80 лет в среднем показывал доходность около 4.5% годовых. Таким образом, в самом общем случае от американского фондового рынка можно ожидать такую цифру доходности.

Процентная доходность на первый взгляд кажется наиболее естественно характеристикой фининструмента. Она не зависит от уровня цены. Кроме того, на ней очень интуитивно отражается влияние кредитного плеча – она просто умножается на коэффициент рычага: 1% доходность при плече 1:2 превращается в 2% и т.п. По этой причине ее еще называют линейной доходностью, поскольку рычаг воздействует на нее линейным образом.

Однако линейная доходность имеет один недостаток. Цена не может быть отрицательным числом, а доходность не может быть меньше -1 (-100%). Это создает перекос в распределении линейной доходности. Он становится особенно заметен при больших цифрах. Напр., 100% росту соответствует 50% падение, а не 100% падение, как может ошибочно подумать новичок. Это легко проверить. 100-рублевая акция вырастает в 2 раза до 200 р.: 100*2 = 100*(1+1) = 200. Это рост на 100%. Чтобы вернуть ее обратно к 100 рублям, нужно 200 р. разделить на 2 или умножить на 0.5: 200/2 = 200*(1 — 0.5) = 100. Это 50% падение. Диапазон линейной доходности (от -1 до бесконечности) несимметричен относительно нуля, и эта асимметрия никак не связана с вероятностными свойствами цены, поэтому, по сути, она имеет искусственный характер. Как же ее устранить?

Логдоходность

Логарифмическая доходность (или просто логдоходность) лишена этого недостатка линейной доходности. Она рассчитывается по формуле:

и принимает значения от «минус» до «плюс бесконечности». Символ ln() обознает функцию натурального логарифма. Что это за функция? В математике кроме знаменитого числа π есть еще и число e. Оно приблизительно равно 2.7183. Натуральный логарифм – это степень, в которую нужно возвести число e, чтобы получить число под знаком логарифма. Например, если число e, 2.7183, возвести в квадрат (степень 2), получится: 2.71832 2 = 7.3891. Отсюда следует, что ln(7.3891) = 2. Собственно, чтобы пользоваться логарифмами, не обязательно знать все эти тонкости. Функция логарифма является стандартной, ее легко можно вычислить на компьютере, пользуясь калькулятором Windows или Excel и т.п.

Логдоходности удобны тем, что их можно складывать. Допустим, известны 5 дневных обычных доходностей за торговую неделю: 1%, -2%, 3%, -1%, 2%. Надо найти недельную доходность. Для этого нужно разделить доходности на 100%, прибавить к ним единицу и перемножить:

За неделю цена выросла на 2.95%. Умножение, однако, не очень удобная и интуитивная операция. Если перейти к логдоходностям, можно заменить ее сложением:

0.0100 -0.0202 + 0.0296 -0.0101 + 0.0198 = 0.0291

Недельная логдоходность составляет 2.91%. Логдоходность всегда меньше обычной доходности. Величина этого различия становится заметной лишь при больших цифрах. К примеру, линейной доходности -50% соответствует логдоходность -69%, а -100% – «минус бесконечность».

Дорога домой

Итак, в поисках инвариантов мы проделали довольно долгий путь от цены, через ее приращения и линейные доходности к такой довольно абстрактной вещи как логдоходность. Гистограмма логдоходности как и гистограмма приращений имеет выраженный пик, поэтому средняя логдоходность является и наиболее ожидаемой, наиболее вероятной. Она, как и линейная доходность, не зависит от текущего уровня цен. И, наконец, она симметрична относительно нуля, поскольку может принимать любые отрицательные и положительные значения. Все это позволяют охарактеризовать ее как натуральный рыночный инвариант. Превратить же цены в логдоходности достаточно просто при помощи MATLAB, Excel или других табличных редакторов.

Сейчас существует большое количество программ для прогнозирования адресованных трейдерам, например, нейросетевых. Они просты в управлении и не требуют специальных знаний. Типичная ошибка новичка при использовании такого софта в том, что он пытается «предсказать» непосредственно будущую цену по прошлым ценам. Однако, как мы убедились, изучив гистограмму, прогнозирование самой цены «в лоб» лишено какого-либо вероятностного смысла. Лучше всего прогнозировать будущую логдоходность по прошлым логдоходностям того же самого инструмента или других инструментов, если предполагается межрыночное взаимодействие. Это максимально упростит работу программе, поскольку ей не надо будет тратить силы на поиск очевидных закономерностей: что приращения цены зависят от ее уровня, и что они скошены в положительную сторону.

Хорошо, допустим, все это сделано, и программа выдает прогноз: завтрашняя дневная логдоходность составит 0.03. Как это понимать и использовать на практике? Необходимо конвертировать прогноз логдоходности в прогноз цены при помощи обратного преобразования. Делается это очень просто. Предположим, что текущая цена акции 100 рублей. Тогда прогноз завтрашней цены можно получить по формуле:

100 р.*exp(0.03) = 100 р.*1.0305 = 103.05 р.

Функция exp() – это уже знакомое нам число e в степени икс. Это просто альтернативный вариант записи, часто используемый в компьютерных приложениях. Экспонента является обратной по отношению к логарифму функцией, поэтому, подставляя в нее логдоходность, сразу же получаем коэффициент роста, на него и надо умножить текущую цену, чтобы получить прогноз будущей.

Резюме

Таким образом, мы убедились, что логдоходности – очень удобный аналитический инструмент. Их можно складывать, они не зависят от уровня цен и симметричны относительно нуля. На практике, если нужно получить прогноз или исследовать какие-либо вероятности движения цен следует использовать именно логдоходности.

Логдоходности легко конвертируются из одного тайм-фрейма в другой. Например, если вы хотите перевести дневную логдоходность в годовую, нужно просто умножить ее на количество торговых дней (около 250). Если затем взять экспоненту от этого числа, будет получен годовой темп роста капитала для торговой стратегии. Его удобно сравнивать с текущими банковскими ставками, доходностью фондовых индексов и других эталонных инструментов.

————————————————————————

Источник

Что такое логарифмическая доходность

Что такое доходность Если у вас есть средства и вы инвестируете сегодня 100 единиц с 5% годовой ставкой, то они увеличиваются до 105 через год, так как (105-100)/100=5%. Следовательно, годовая доходность эквивалентна 5%, то есть, равна годовой процентной ставке. В более общем случае, доходность какого либо актива, цена которого изменилась от р(г) в момент времени до p(t+dt) на момент t+dt равна (p(t+dt) — p(t)) / p(t). Если учитывать ставку сложного процента, ты мы заменяем выражение (p(t+dt) — p(t)) / p(t) на, так называемое, выражение логарифмической доходности ln[p(t+dt)/p(t)]. В предыдущем примере (p(t+dt) — p(t)) / p(t) = 5%, приводится к ln[p(t+dt) / p(t)] = ln[ 105/100]=4.88%. Заметим, что два подхода в определении доходности дают, ориентировочно, одинаковый результат (5% в сравнении с 4.88%), но в то же время не тот же самый результат логарифмическая доходность меньше, поскольку вам требуется меньшая доходность, чтобы получить тот же самый капитал к концу инвестиционного периода, если полученная прибыль постоянно реинвестируется, например, ежегодно. Проще говоря, [c.43]

Логарифмическая спираль показывает, что в ценовых формах товарных чартов есть поразительная симметрия. Существование этой симметрии доказывает, что движения рынка не произвольны, а следуют определенному стереотипу поведения. Силы, которые направляют ценовые движения, предоставляют инвестору возможность получить прибыль. Нужно только превратить эти законы в правила трейдинга. Понедельный чарт сырой нефти (см. рис. 9-3) — еще один пример замечательного вычисления времени, возможного при использовании спирали. [c.99]

При использовании логарифмически-линейной регрессии возникают аналогичные проблемы, поскольку прибыль на акцию должна быть больше нуля, чтобы стало возможным логарифмическое преобразование. Попытаться получить значимые оценки роста для фирм с отрицательными доходами можно, по меньшей мере, двумя способами. Во-первых, можно вывести линейную регрессию EPS относительно времени, определенного в предыдущей регрессии [c.361]

Вы, как самостоятельный инвестор, можете взять самые последние данные по квартальной прибыли на акцию (EPS), наряду с EPS за предыдущие три квартала, и нанести их на график в логарифмическом масштабе, чтобы получить четкую картину ускорения или замедления прибыли. При нанесении поквартальных данных по прибылям за последние двенадцать месяцев точка прибыли на акцию для лучших компаний должна располагаться близко от новых максимумов или непосредственно на них. [c.30]

На рисунке 2.5 мы видели, что валютный курс иена/доллар имел знакомое нам теперь распределение с толстыми хвостами. Рисунки 2.9(а) — (с) показывают схожие частотные распределения для валютных курсов марка/доллар, фунт/доллар и иена/фунт. Во всех случаях мы имеем распределение схожей формы. Фактически, частотное распределение валютных прибылей имеет более высокие пики и более толстые хвосты, чем американские акции или облигации. Рисунки 2.10(а) — (с) показывают временную структуру волатильности для трех обменных курсов, а в Таблице 2.5 приведены результаты регрессии в двойном логарифмическом масштабе. Во всех случаях наклон — и, следовательно, масштабирование стандартного отклонения — увеличивается более быстрым темпом, чем американские акции или облигации, и они не являются ограниченными. [c.42]

Мы проанализируем АЩ1)-разности логарифмических прибылей для рынков капитала. АК(1)-разности используются для устранения — или, по крайней мере, для сведения к минимуму — линейной зависимости. Как мы видели в Главе 5, линейная зависимость может сместить показатель Херста (и может заставить его выглядеть значимым, когда нет процесса с долговременной памятью) т.е. вызвать ошибку первого рода. Используя АК(1)-разности, мы сводим смещение к минимуму, и, будем надеяться, делаем результаты незначительными. Такой процесс часто называют, предварительным отбеливанием или удалением трендов. Мы будем использовать последний термин. Удаление трендов не подходит для всех статистических испытаний, хотя кажется, что оно используется почти волей-неволей. Для некоторых испытаний удаление трендов может скрыть значимую информацию. Однако в случае R/S-анализа удаление трендов устранит сериальную корреляцию, или кратковременную память, а также инфляционный рост. Сериальная корреляция представляет проблему для очень высокочастотных данных, таких как пятиминутные прибыли. Инфляционный рост является проблемой для низкочастотных данных, таких как 60 лет месячных прибылей. Однако, как мы увидим, для R/S-анализа процесс с кратковременной памятью представляет гораздо большую проблему, чем проблема инфляционного роста. Мы начинаем с ряда логарифмической доходности [c.110]

На рисунке 8.1 показан график R/S в логарифмическом масштабе для данных о 20-дневных прибылях для Т = 1 320 наблюдениям. 20-дневные прибыли по длине составляют приблизительно один календарный месяц. Также представлен график E(R/Sn) (рассчитанный с использованием уравнения (5.6)) в качестве сравнения с нулевой гипотезой, заключающейся в том, что система представляет собой независимый процесс. Очевидно систематическое отклонение от ожидаемых значений. [c.114]

На рисунке 8.4 показан график R/S для пятидневных прибылей. И снова мы видим систематическое отклонение от линии E(R/S). Есть также разрыв в графике в логарифмическом масштабе по обеим осям, на сей раз при п = 208 наблюдениям. И снова это составляет приблизительно четыре года, показывая, что разрыв в 20-дневном графике R/S не был стохастической границей. На рисунке 8.5 представлен график V-статистики. Опять же, пик ясно виден на уровне приблизительно в четыре года. [c.118]

Бернхард считал, что чрезмерная эмоциональность инвесторов сделала цены на акции необоснованно высокими в конце 1920-х годов и необоснованно низкими в начале 1930-х. Он заметил взаимосвязь между ежегодными прибылями и ценами на акции и построил для нее график в логарифмической шкале. Он чертил на прозрачной кальке график ежегодных [c.341]

Здесь и далее в качестве прогноза рассматривается логарифмический тренд и учитывается тот факт, что ко 2 кварталу 2002 года будет достигнута прибыль в 10 000, которая в дальнейшем не будет изменяться [c.361]

Таким образом, в соответствии с моделью Блэка для фьючерсов справедливая стоимость колл-опциона с ценой исполнения 600, сроком исполнения 15 сентября 1991 года, при цене базового инструмента на 1 августа 1991 года 575, при вола-тильности 25%, с учетом 252-дневного года и R = 0 составляет 10,1202625. Интересно отметить связь между опционами и базовыми инструментами, используя вышеперечисленные модели ценообразования. Мы знаем, что 0 является наименьшей ценой опциона, но верхняя цена — это цена самого базового инструмента. Модели демонстрируют, что теоретическая справедливая цена опциона приближается к верхнему значению (стоимости базового инструмента U) при росте любой или всех трех переменных Т, R или V Это означает, что если мы, например, увеличим Т (время до срока истечения опциона) до бесконечно большого значения, тогда цена опциона будет равна цене базового инструмента. В этой связи мы можем сказать, что все базовые инструменты в действительности эквивалентны опционам с бесконечным Т. Таким образом, все сказанное верно не только для опционов, но и для базовых инструментов, как будто они являются опционами с бесконечным Т. Модель фондовых опционов Блэка-Шоулса и модель опционов на фьючерсы Блэка построены на определенных допущениях. Разработчики этих моделей исходили из трех утверждений. Несмотря на недостатки этих утверждений, предложенные модели все-таки довольно точны, и цены опционов будут стремиться к значениям, полученным из моделей. Первое из этих утверждений состоит в том, что опцион не может быть исполнен до истечения срока. Это приводит к недооценке опционов алгериканского типа, которые могут исполняться до истечения срока. Второе утверждение предполагает, что мы знаем будущую волатильность базового инструмента, и она будет оставаться постоянной в течение срока действия опциона. На самом деле это не так (т.е. волатильность изменится). Кроме того, распределение изменений волатильности логарифмически нормально, и эту проблему модели не учитывают1. Еще одно допущение модели состоит в том, что безрисковая процентная ставка остается постоянной в течение времени действия опциона. Это также не обязательно. Более того, краткосрочные ставки логарифмически нормально распределены. То обстоятельство, что, чем выше краткосрочные ставки, тем выше будут цены опционов, и утверждение относительно неизменности краткосрочных ставок может привести к еще большей недооценке опциона по отношению к ожидаемой цене (его правильному арифметическому математическому ожиданию). Еще одно утверждение (возможно наиболее важное), которое может привести к недооценке стоимости опциона, рассчитанной с помощью модели, по отношению к действительно ожидаемой стоимости, состоит в том, что логарифмы изменений цены распределяются нормально. Если бы опционы характеризовались не числом дней до даты истечения срока, а числом тиков вверх или вниз до истечения, а цена за один раз могла бы изменяться только на 1 тик и он был бы статистически независим от предыдущего тика, то мы могли бы допустить существование нормального распределения. В нашем случае логарифмы изменений цены не имеют таких характеристик. Тем не менее теоретические справедливые цены, полученные с помощью моделей, используются профессионалами на рынке. Даже если некоторые трейдеры применяют модели, которые отличаются от показанных здесь, большинство из них дадут похожие теоретические справедливые цены. Когда реальные цены расходятся с теоретическими до такой степени, что спекулянты могут получить прибыль, цены начинают снова сходиться к так называемой теоретической справедливой цене . Тот факт, что мы можем спрог-нозировать с [c.160]

На рисунке 9.2(а) приведен график R/S для нескорректированных трехминутных прибылей. График в логарифмическом масштабе по обеим осям показывает существенное отступление от гауссовой нулевой гипотезы. На рисунках 9.2(Ь) и 9.2(с) приведены аналогичные графики для пятиминутных и 30-минутных прибылей. И снова значимость очевидна. (Интересно отметить, что графики выглядят подобными). Результаты приведены в таблице 9.1. Как и следовало ожидать для такого большого количества наблюдений, результаты высоко значимы. Итоги по графикам V-статистики, приведенным на рисунках 9.3(а) — (с), подведены в таблице 9.1. В данном случае все значения также высоко значимы. Видимых циклов нет, что мы прокомментируем ниже. [c.135]

Для Д/5-анализа логарифмические прибыли более подходящи, чем широко используемые процентные изменения цен. J азмах, используемый в Л/.Ь-аыализе, есть накопленное отклонение от среднего. С другой стороны, логарифмические прибыли складываются в накопленную прибыль, чего нельзя сказать о процентных изменениях. [c.107]

Сначала цены, или исходный ряд, преобразуются в логарифмические прибыли. Далее уравнения (7.1) и (7.2) применяются к различным временным периодам N. Мы начнем с разумного приращения — ряда месячных данных, зафиксированных на протяжении 40 лет, которые преобразованы в 480 логарифмических прибылей. Если начать с шестимесячных пРиращений, можно разделить ряд на 80 независимых от-Резков. Так как эти шестимесячные периоды не перекрыва-Тся> наблюдения оказываются независимыми. (Они могут и [c.107]

Для проверки этой возможности я создал ряд из 80-ти однодневных логарифмических прибылей, используя данные о дневных ценах S P 500. Это подлинные и равномерные приращения прибылей. Были также обработаны месячные данные, при этом месяц принимался равным 1/12 года, несмотря на то, что месяцы имели три различных длины в днях и другие несоответствия. Для теста были использованы приращения по торговым дням. Дыры от уикендов и каникул были проигнорированы, не считаясь торговыми днями. Во-первых, было проверено свойство скейлинга для средних величин и дисперсий. Результаты для средних представлены на рис. 9.3, для дисперсий — на рис. 9.4. Средние ведут себя по- [c.139]

Для проверки антиперсистентности я провел Д/5-анализ волатильности. В качестве временного ряда были взяты помесячные данные — стандартные отклонения дневных прибылей—с января 1945 по июль 1990 гг., или примерно за 45 лет. На рис. 9.7 представлена кривая изменений этого ряда в двойных логарифмических координатах. Она в высшей степени антиперсистентна, при Н = 0.39. Это один из немногих антиперсистентных рядов, которые найдены в экономике-Если волатильность возрастала в последний месяц, то наиболее вероятно ее уменьшение в следующем месяце. Поскольку Н меньше 0.50, то нет и среднего значения в этом распределе- [c.144]

Методы 3-5 включают линейные функции спроса и линейные, квадратичные и логарифмические функции затрат соответственно. Так как функция общих затрат порождается по существу так же, как и функция спроса, она является псевдолинейной (за исключением серий 4 и 5, где она псевдоквадратичная), и мы на основании предыдущих аргументов ожидали от метода 3 наилучших результатов в сериях 1-3 и 6. Если учитывать среднюю прибыль, это оказалось не совсем так, однако по любому критерию сложно провести различие между эффективностью методов 3 и 5. Три этих метода дают высокую среднюю прибыль, методы 3 и 5 обеспечивают наибольший результат в сериях 1-3 и 6. В сериях 4 и 5 функция затрат псевдоквадратичная, а метод 4 дал лучшие показатели средней прибыли, как и должно было быть. По другим критериям они тоже дают вполне хорошие результаты. За исключением метода 6 — по данным методов 3-5 — значения прибыли показывают наименьшие стандартные отклонения, в большинстве случаев меньшие, чем стандартные отклонения численных значений подлинной оптимальной прибыли. В большинстве случаев (кроме серии 3, метод 4) стандартное отклонение, деленное на среднюю прибыль, дает тот же порядок значений для методов 3-5, как для максимальных значений прибыли. Стандартное отклонение разности между средней и максимальной прибылью является наименьшим (за одним незначительным исключением) для методов 3-5 и изменяется от серии к серии таким образом, что препятствует однозначной оценке [c.468]

Смотреть страницы где упоминается термин Прибыль логарифмическая

Основы стохастической финансовой математики Т.2 (1998) — [ c.105 ]

Источник