Что такое квазиоблигации и как с ними работать

Приставка “квази”, добавленная к названию финансового инструмента (ФИ), означает, что речь пойдет о неком его аналоге. “Квази” в переводе с латинского означает: как бы, как будто. Иными словами, инструменты с приставкой “квази” являют собой нечто по своим свойствам весьма напоминающее означенный ФИ, но таковым по сути не являющееся.

Не сильно вас запутал? На самом деле всё очень просто. Например, в одной из предыдущих публикаций сайта мы говорили с вами о квазиденьгах (вот ссылочка: https://www.azbukatreydera.ru/kvazidengi.html) и выяснили, что данным термином принято именовать все те “вещи”, которые в тех или иных обстоятельствах и (или) по тем или иным причинам могут заменить собою старую добрую наличность (чеки, векселя, расписки и т.п.).

То же самое касается и термина квазиоблигации, о котором я сегодня хочу с вами поговорить. Это такие ФИ, которые хоть и не являются облигациями, но, тем не менее, обладают весьма схожими с ними свойствами. Говоря о свойствах, я имею ввиду такие основные характеристики присущие бумагам данного типа как:

- Гарантированное получение процентов по ним (купонного дохода);

- Относительная безрисковость в плане изменения курсовой стоимости (эмитент всегда обязуется выплатить инвестору номинальную стоимость облигации).

Какие же ФИ, помимо, собственно, самих облигаций, могут иметь такие свойства? Ответ на этот вопрос может показаться вам весьма неожиданным. Например, такого рода характеристиками могут обладать такие всем известные ценные бумаги, как акции.

Да да, именно акции, которые обычно ставят в противовес облигациям при формировании сбалансированного инвестпортфеля. Ведь считается, что акции, в отличие от облигаций несут с собой гораздо большие риски для инвесторов. Это связано в основном с тем, что по ним может не быть гарантированного процентного дохода в виде дивидендов, а кроме того, их курсовая стоимость может быть подвержена достаточно большим колебаниям (и не только вверх, но и вниз).

Сразу, конечно, следует оговориться, что речь идёт только о тех акциях, по которым регулярно выплачиваются дивиденды и рыночная стоимость которых относительно стабильна.

Стабильной стоимостью обычно могут похвастаться лишь достаточно крупные компании, достигшие в своем развитии предельной величины и рыночная капитализация которых, по объективным причинам, уже не нарастает семимильными шагами. Бумаги таких компаний относительно надёжны и если по ним ещё регулярно выплачиваются дивиденды, то их вполне можно отнести к разряду квазиоблигаций, позволяющих владеющему ими инвестору получать практически гарантированную прибыль почти не рискуя потерять на снижении курса.

Примеры акций которые можно причислить к разряду квазиоблигаций

Традиционно к данной категории относят бумаги крупнейших энергетических компаний. Яркий пример – акции Юнипро. Эта российская компания была создана в 2005 году (тогда она именовалась ОГК-4, а позже, после того как её контрольный пакет оказался в руках концерна E.ON, была переименована в “Э.ОН Россия”), а своё нынешнее название она получила в 2016 году.

Это довольно крупная компания. Размер её рыночной капитализации на конец 2019 года составлял около 176 млрд. рублей, стоимость активов – 137 миллиардов, а чистая прибыль (за тот же 2019 год) – 18.9 миллиардов рублей. В её состав входят такие электростанции страны как:

- Берёзовская

- Сургутская

- Шатурская

- Яйвинская

- Смоленская

- Юнипро

Взгляните на график стоимости её акций с 2010 года:

Как видите, их цена колеблется в достаточно узком диапазоне большую часть времени находясь в пределах значений от 2.4 до 2.9 рублей.

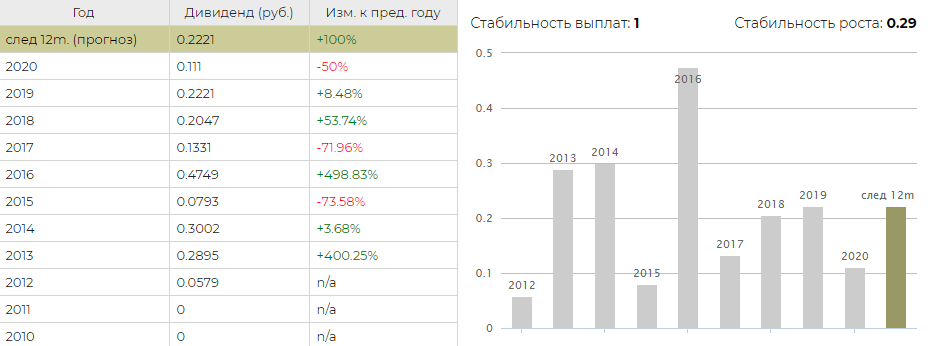

Теперь давайте посмотрим на то как компания выплачивает своим акционерам дивиденды:

Вышеприведенные таблица и график наглядно показывают что последние восемь лет, а именно, начиная с 2012 года, Юнипро регулярно делает дивидендные выплаты. Их размеры разнятся из года в год и в среднем составляют величину 20 копеек на одну акцию (что составляет примерно от 8 до 10% годовых).

Или вот ещё одна энергетическая компания – ФСК ЕЭС. Она занимается передачей электроэнергии по территории нашей огромной страны, являя собой естественную монополию в данной отрасли деятельности. Собственный капитал компании составляет свыше 900 миллиардов рублей, а её чистая годовая прибыль – 86,6 миллиардов (по данным за 2019 год).

Спрос на услуги данной компании стабилен и всегда будет оставаться таковым, ведь, по крайней мере в обозримом будущем, мы все планируем пользоваться электроприборами 🙂 Существенных предпосылок для роста курса акций здесь тоже нет, поскольку объёмы отпуска электроэнергии растут довольно слабо – приблизительно на 2% в год.

Взгляните на график её акций:

Как можно заметить, с середины 2016 года цена акций ФСК ЕЭС движется в довольно узком коридоре, преимущественно находясь в пределах значений от 0.15 до 0.19 рублей.

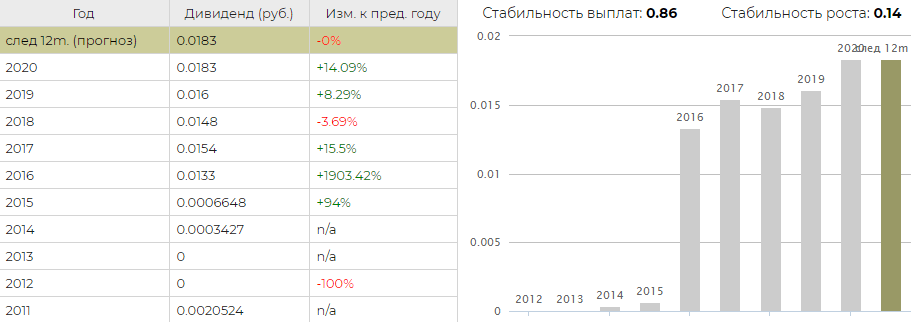

Посмотрим на динамику дивидендных выплат. Кстати, следует заметить, что дивидендная политика компании предусматривает выплату акционерам 50% от полученной годовой чистой прибыли.

С 2016 года размер дивидендных выплат стабильно растёт, составляя в среднем 0,015 руб на акцию (8-10% годовых).

Пара слов о валютных квазиоблигациях

Как это не покажется странным, но стабильный доход можно извлекать из валютного рынка FOREX. Странным из-за того, что в глазах многих инвесторов этот рынок имеет спекулятивную природу (и я ни в коем случае не буду с этим спорить). Однако при определённых условиях и здесь есть место стабильному заработку. Правда относительно небольшому (как раз соответствующему доходу по облигациям).

Дабы не быть голословным вот вам простой пример. Все вы наверняка знаете о таком понятии как своп. На валютном рынке своп начисляется на счёт трейдера или, наоборот, списывается с него при переносе позиции через ночь. Происходит это ввиду разницы в процентных ставках стран представляющих валюты входящие в пару по которой открыта позиция.

Теперь представьте себе, что вы открыли долгосрочную позицию по такой паре, своп по которой составляет положительную величину или, другими словами, ежесуточно капает на ваш счёт. Всё бы хорошо, если ни одно НО. Стоимость открытой вами позиции будет изменяться (и совсем не обязательно в вашу пользу).

Что с этим можно поделать? Можно открыть противоположно направленную позицию по той же паре, но уже не на Форекс, а, например, на фондовой бирже (фьючерс). Дело в том, что по фьючерсам на валютные пары своп не начисляется (не списывается).

Таким образом вы будете иметь две противоположно направленные позиции уравновешивающие друг друга (убыток по одной полностью компенсируется прибылью по другой и наоборот), но на одну из этих позиций (открытую на Форекс) будет ежесуточно начисляться своп. Вот вам и ещё один пример квазиоблигации. Правда, в данном случае, я бы назвал это синтетической квазиоблигацией (в виду того, что для её создания использовался не один, а сразу несколько финансовых инструментов).

Откроем, к примеру таблицу свопов на основные валютные пары у брокера Альпари:

Видим, что, например, по паре EURUSD размер свопа на короткую позицию составляет 3.5 пункта. То есть, открывая позицию на продажу одного лота EURUSD мы будем получать ежесуточные зачисления в 3.5 евро. При этом для поддержания данной позиции нам потребуется иметь на торговом счету гарантийное обеспечение в 1000 евро.

Для уравновешивания возможных убытков, на тот случай если цена пойдёт вверх, открываем длинную позицию по фьючерсу ED (например ED-12.20 со сроком экспирации в декабре 2020 года) на сумму эквивалентную тем же 1000 евро.

Взгляните на эти графики:

На верхнем отражена ценовая динамика фьючерса ED 12.20 на Мосбирже, а на нижнем – цена валютной пары EURUSD на FOREX. Видно, что они движутся практически синхронно и временные незначительные расхождения всегда компенсируются последующими схождениями цены.

Итак, что мы имеем в итоге. А имеем мы две открытых противоположно направленных позиции на общую сумму в 2000 евро (именно столько будет составлять требуемый размер гарантийного обеспечения) и ежедневный доход в 35 евро (в виде свопа). Таким образом, за месяц получим 3.5*30=105 евро или 5.25% прибыли. Неплохо, правда? Только не забывайте о том, что величина свопа не постоянна и не факт, что в течение всего месяца она будет оставаться положительной.

Важные замечания

Если вы решили торговать квазиоблигациями на основе валютных пар, то следует иметь ввиду тот факт, что размеры свопов – величина не постоянная. И если сегодня, к примеру, своп на короткую позицию положителен, то завтра он легко может стать отрицательным. Поэтому всегда отслеживайте их текущие значения.

Что касается торговли акциями (которые можно отнести к разряду еврооблигаций), то всё же не забывайте о том, что всегда будет оставаться вероятность значительного снижения их в цене. Каким бы надёжным не казался их эмитент. Вероятность эта тем ниже, чем более развит и устойчив бизнес компании.

Покупать такие акции желательно около нижней границы ценового коридора и делать это имеет смысл в основном с расчётом на достаточно далёкие инвестиционные горизонты (5-10 лет и более).

Источник

Что такое квази инвестиции

Квази-ценные бумаги на российском фондовом рынке

Предъявительские квази-ценные бумаги, не соответствующие общепринятым мировым стандартам и строгому определению понятия ценной бумаги, появились в начале 1994 г. Это своеобразный высоколиквидный фондовый инструмент, практически не зависящий от наличия специфической рыночной инфраструктуры, потому что в то время ее состояние не способствовало повышению ликвидности ценных бумаг. Государство еще не могло удовлетворить появившийся спрос, отсутствовали государственные ценные бумаги для населения, легализованные государством возможности паевых инвестиционных фондов, а акции банков или приватизированных предприятий подобными качествами не обладали. С июня по сентябрь 1994 г. появилось целое созвездие компаний, выпускающих различные фондовые суррогаты (одним из первых такие бумаги эмитировало АО МММ ) и уже летом 1994 г. предъявительские ценные бумаги стали неотъемлемой частью биржевого и внебиржевого оборота российского фондового рынка. [c.527]

Второй этап — 1993 г. — первая половина 1994 г. — массовое обращение приватизационных чеков — заключает в себе начало, расцвет и стагнацию рынка ваучеров, эмитированных государством и предоставляемых гражданам бесплатно в ограниченном размере их можно было обменять на акции приватизируемых предприятий, они могли быть вложены в инвестиционные фонды или просто проданы. Важная особенность этого этапа — массовый выход на фондовый рынок страны различного вида квази ценных бумаг. Они активно покупались населением под влиянием рекламы и внешних обстоятельств (инфляции, нищеты и прочих факторов). Это провоцировало широкие слои населения вкладывать свои средства в высокодоходные ценные бумаги компаний, которые представляли собой ни что иное, как финансовые пирамиды, обещавшие индивидуальным инвесторам быстрое получение прибыли, недвижимости или прочих материальных ценностей. Обманутые ожидания вкладчиков подорвали веру российского частного инвестора в рынок. По официальным данным с 1992 по 1995 гг. от подобных компаний пострадало около 30 млн. чел. (а по неофициальным данным — около 80 млн. чел.), например, только Русский дом селенга обманул 2 млн. вкладчиков в 62 регионах. Потери вкладчиков в 1993-1995 гг. составили 50-60 млрд. новых руб., хотя в виде налогов и штрафов от Русского дома селенга , Российской недвижимости , Гермесфинанса , Хопёринвеста и Властили-ны было получено 660 млн. деноминированных руб. [c.499]

Источник

Квазиденьги

Не слышали раньше об этом понятии? А между тем квазиденьги появились в экономике едва ли не с появлением самых первых банков и стали прообразом современных денежных купюр.

В былые времена, когда универсальным платёжным средством были золото и серебро, многие купцы предпочитали хранить их в банках. Находясь в постоянных переездах с одного места в другое, они достаточно сильно рисковали как своими товарами, так и деньгами за них вырученными. И если товар, как ни крути, приходилось всегда возить с собой, то деньги можно было оставлять на банковских депозитах.

Золото и серебро в монетах и слитках помещалось в хранилище надёжного банка, а взамен выдавалась расписка в которой оговаривалось количество ценностей взятых на хранение и которая являла собой безусловное требование к банку о выдаче этих самых ценностей предъявителю оной. Это позволяло не возить крупные суммы денег с собой, а при необходимости осуществления взаиморасчётов достаточно было передать полученную от банка расписку.

Тогда же стали появляться и первые ценные бумаги именуемые в настоящее время чеками. Суть их была такой же самой. Золото и серебро хранились в банке, но по письменному требованию владельца счёта, указанная часть средств с него могли быть переданы предъявителю этой бумаги.

Функцию квазиденег издавна выполняли и такие ценные бумаги как векселя. Представляя собой обязательства на выплату определённой суммы денег, они также могли использоваться для осуществления взаиморасчётов и погашения обязательств между сторонами сделки.

Вот именно бумаги такого типа, по форме своей не являющиеся деньгами как таковыми, но могущие выполнять функции денег при определённых условиях, и принято называть квазиденьгами.

Приставка «квази» происходит от латинского слова quasi в переводе означающего — как, как-будто. То есть, попросту говоря, квазиденьги — это «как деньги» или «как-будто деньги».

В настоящее время, по классификации Международного Валютного Фонда к квазиденьгам принято относить срочные и сберегательные счета в банках, а также достаточно ликвидные финансовые инструменты (из тех, которые находятся в свободном рыночном обращении). Они напрямую не являются деньгами, но обладая хорошим уровнем ликвидности вполне могут, в определённых случаях, заменить их.

Доля квазиденег в современной экономике достаточно велика и составляет, по разным подсчётам, от половины до двух третей от денежной массы (относящейся к агрегату М2). К ним относятся краткосрочные банковские депозиты, векселя, долговые расписки, чеки, депозитные и сберегательные сертификаты и т.п.

По способу обеспечения квазиденьги можно подразделить на внутренние и внешние. Внутренние квазиденьги обеспечиваются финансовыми или товарными активами, а также деньгами свободно обмениваемыми на валюту того государства, на рынке которого они обращаются. А гарантом надёжности (обеспечением) внешних квазиденег является репутация их эмитента.

Влияние квазиденег на современную экономику сложно переоценить. В самых общих чертах здесь можно выделить следующие основные аспекты:

- Они позволяют поддерживать достаточную ликвидность рынка. Многообразие различных видов квазиденег позволяет многократно увеличить количество степеней свободы при осуществлении взаиморасчётов;

- С их помощью управление денежной массой становится более гибким и эффективным;

- Благодаря им, относительно большая доля денежных средств находится не в непосредственном обороте (в виде наличных), а на банковских депозитах. Это самым благоприятным образом сказывается на экономике и значительно оздоравливает конъюнктуру рынка.

Исходя из вышеизложенного, можно сказать, что квазиденьги, по сути своей, представляют высоколиквидный финансовый актив, который, при взаимной договорённости сторон, может быть использован для погашения взаимных обязательств между ними.

Хотя, естественно, какой бы высокой ни была ликвидность у квазиденег, она всегда будет ниже чем ликвидность собственно самих денег (являющихся, по природе своей, эталоном в этом плане).

Источник