- Кривая доходности и ее свойства

- Виды кривой доходности

- Где можно посмотреть кривую?

- От чего зависит кривая доходности?

- Риски для инвестора

- Предсказание кризисов по кривой доходности

- Что такое кривая доходности и почему все о ней беспокоятся

- Даже если вы только изредка читаете финансовые новости, пропустить термин кривая доходности у вас просто не было шанса.

- Последние новости

- Рекомендованные новости

- События недели. Главное с БКС Экспресс

- Итоги торгов. Удерживаться на рекордных уровнях становится все труднее

- Анализ эмитента. Intel — ведущий производитель процессоров

- Американские коммунальщики. Отрасль с высокими дивидендами

Кривая доходности и ее свойства

Если говорить простыми словами, то кривая доходности – это линия, показывающая изменение дохода от облигаций во времени. С ее помощью инвестор может легко определить, какие ценные бумаги – короткие или длинные – более доходны в данный момент. Ее также часто называют кривой бескупонной доходности или g-curve.

Но что такое доходность облигации? Она бывает разная. Согласно методике Московской биржи, используется сумма доходности к погашению, а также для некоторых выпусков рассчитываются корректирующие поправки. Обычно для кривой доходности используется параметры облигаций федерального займа, которые обладают максимальной надежностью и разнообразием. Читайте о них здесь. Однако кривую можно построить и по данным корпоративных облигаций.

Зачем нужна эта кривая инвесторам? По ней можно попробовать спрогнозировать, нормально ли будет развиваться экономика в ближайшее время. Как и на любой другой индикатор, на кривую бескупонной доходности не стоит полагаться безоговорочно — однако история показывает, что ее изменения предсказывают кризисы с очень неплохой точностью. К этому моменту мы еще вернемся.

Виды кривой доходности

Итак, кривая доходности это графическая модель, показывающая, какой именно доход по облигациям получит держатель спустя определенный период времени. Обычно чем дольше срок погашения ценной бумаги, тем больше доход по ней. Срабатывает аналогия с банковским вкладом: чем больше срок размещения, тем выше процентная ставка, а значит, тем больше ожидаемая прибыль. Это нормальная ситуация, когда экономика не испытывает заметных проблем.

Но иногда линия может быть и перевернутой (инверсной) – т.е. чем дольше срок размещения, тем меньше доходность. Этот случай наблюдается в период серьезного кризиса, когда государство и участники рынка не могут надежно спрогнозировать экономическое развитие на ближайшие годы, так что текущая платежеспособность выходит на первый план. Переход от нормальной к инверсной модели обычно вызывает волнение рынка.

Кроме того, в некоторых случаях прибыль по облигациям не зависит от срока их размещения. Тогда кривая становится практически прямой – на практике ее называют плоской. Такая кривая может наблюдаться, к примеру, как переходное состояние между двумя случаями выше. Сравнение всех трех моделей представлено здесь:

Где можно посмотреть кривую?

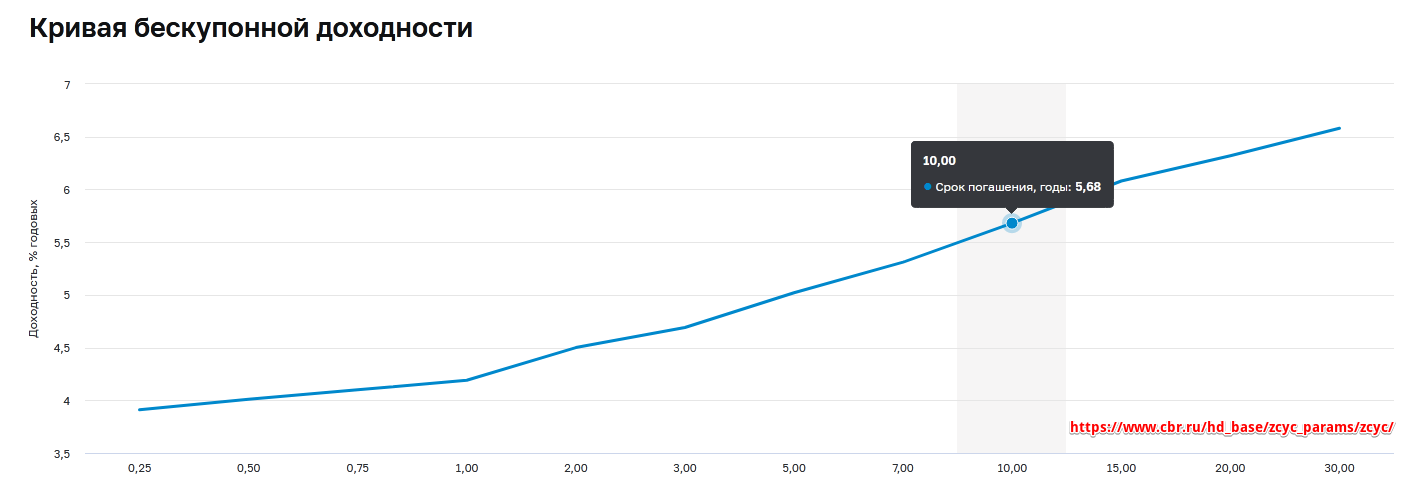

Кривая по данным ОФЗ публикуется в официальных источниках – на сайте Центрального Банка и Мосбиржи. Первый вариант:

Как видно, здесь представлены различные сроки обращения ОФЗ – от одного квартала до 30 лет. За каждый указанный период данные также представлены в табличном виде, причем все доходности пересчитываются каждый рабочий день.

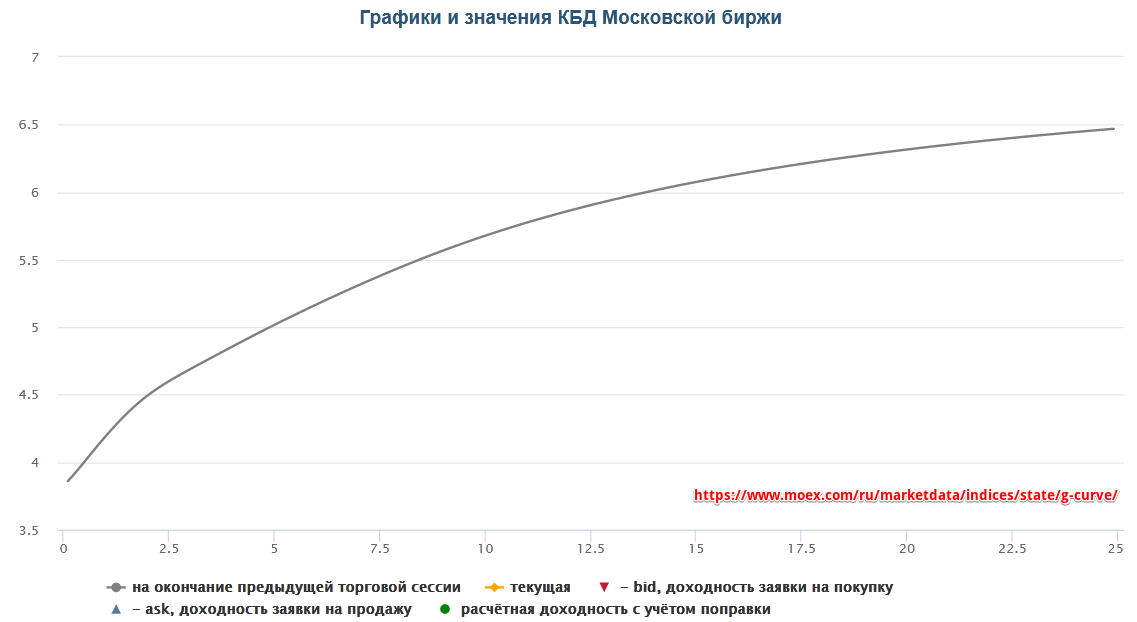

А вот так выглядит кривая бескупонной доходности (КБД) на сайте Московской биржи:

Итого, в обоих случаях представлена нормальная кривая доходности, что говорит о текущей стабильности рыночных настроений – несмотря на стартовавшее в феврале стремительное падение как американского, так и российского рынка. По указанным на графиках ссылкам или через поиск нетрудно найти на обоих сайтах актуальный вид кривой.

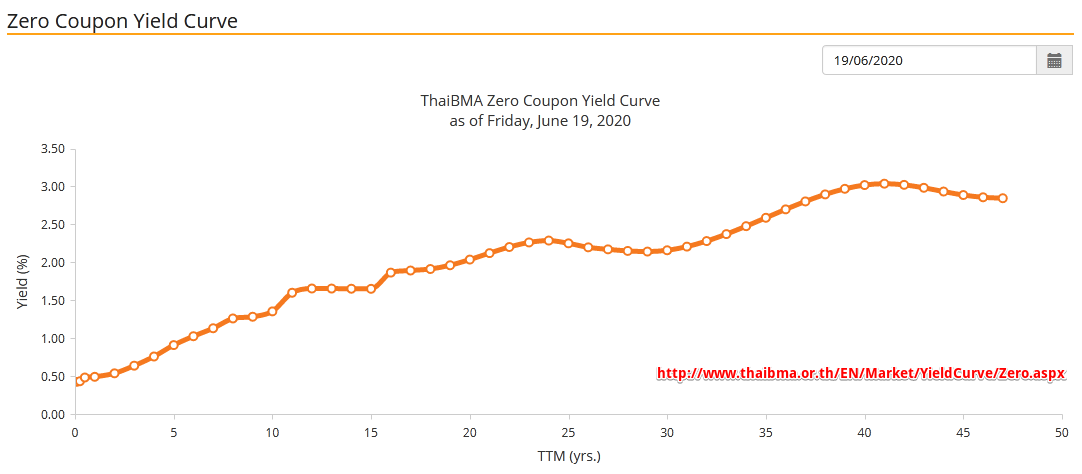

Теперь обратимся к США, где кривая Zero Coupon Yield Curve в данный момент также имеет вид, близкий к нормальному:

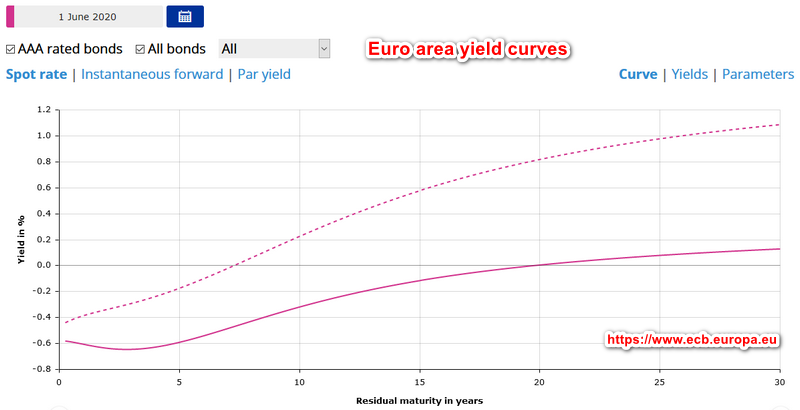

Актуальный график кривой доходности США тут . А вот в Европе ситуация ввиду отрицательных процентных ставок интереснее:

Здесь кривая AAA в начале пути получает небольшую «яму», в результате чего 3-х летние облигации с высшим рейтингом показывают наименьшую доходность. Затем она начинает расти, однако выходит в положительную зону лишь через 20 с лишним лет. Интересный вывод в том, что несмотря на вид кривой, близкий к нормальному, сами отрицательные доходности нормальными вряд ли являются. Пунктирная кривая показывает все виды гос. европейских облигаций, предлагая чуть больший доход. Актуальную кривую доходности смотрите здесь.

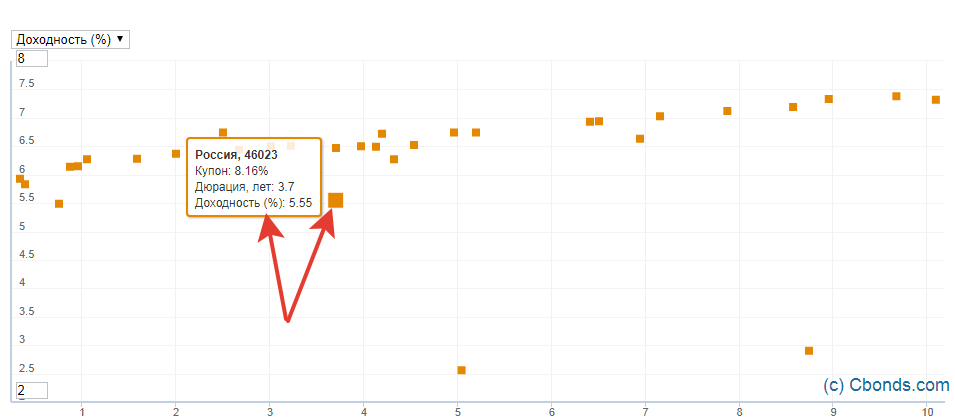

Построить линию можно и самостоятельно с помощью специальных программ или сайтов – например, терминала QUIK или сайта Cbonds. Преимуществом этого метода, в отличие от представленных выше, будет указание на графике названия облигаций. Инструкция по QUIK следующая:

- Зайти в программу

- Перейти во вкладку «Создать окно»

- Далее «Все типы окон» и F7

- Выбрать нужные облигации

- Построить график

От чего зависит кривая доходности?

Кривая доходности определяется доходностью ОФЗ, а она, в свою очередь, зависит от показателей ключевой ставки. Ключевая ставка периодически (несколько раз в год) устанавливается Центральным Банком России. По сути, это процент, под который ЦБ выдает кредиты коммерческим банкам. В настоящее время (июнь 2020 г.) она понижена до 4,5%. При этом еще на 1 января 2020 г. ставка равнялась 6,25%.

Известно, что рост ключевой ставки ведет к падению доходности облигаций. Это происходит потому, что новые выпуски будут платить купоны по новой (повышенной) процентной ставке и старую облигацию при прочих равных условиях (у нее ставка ниже) покупать будет просто невыгодно. Поэтому она ставится дешевле, обеспечивая новым инвесторам повышенный доход. Верны и обратные рассуждения, когда падение ключевой ставки повышает цену старых выпусков. Такая ситуация была на рынке российских облигаций в 2015-2020 году.

Также кривая доходности зависит от типа самих облигаций. Как показано выше, доходность по государственным ОФЗ на текущий момент составляет в среднем 5,0-6,5%. Это сопоставимо с банковскими депозитами (6,5% по ним можно считать очень хорошей ставкой). Однако есть и более доходные ценные бумаги – это корпоративные облигации. Относительно небольшие российские компании могут предложить по ним повышенный относительно ОФЗ доход.

Риски для инвестора

Глядя на нынешнее состояние кривой в России и США, довольно типичное для рынка в целом, кажется очевидным преимущество долгосрочных выпусков, которые дают максимальную доходность. Купил — и готово. Почему на практике все не так просто?

- Долгосрочные выпуски по отдельным бумагам составляют не менее 30 лет, что укладывается в инвестиционный горизонт далеко не каждого инвестора. Разумеется, рыночную ликвидную бумагу можно продать в любое время, но доход по ней в этом случае будет непредсказуемым. Цикл повышения ставок либо кризисы могут загнать котировки бумаги глубоко вниз;

- Возможность дефолта эмитента. Она не так велика даже для российских и особенно для американских государственных бумаг, однако история показывает, что дефолты различных государств случались в среднем раз в 40 лет. Так что на длинных дистанциях риски возрастают;

- Девальвация. Она не обязательно вызывает существенный рост цен на внутренние товары, но поездка за границу станет дороже и в этом смысле накопления от долгосрочных облигаций в национальной валюте могут выйти боком;

- Наконец, главный враг долгосрочных выпусков это инфляция и повышение ставки. Расчеты показывают, что даже если купон по облигациям будет на 1% превосходить инфляцию, покупательная способность будущей прибыли за 30 лет упадет более, чем в три раза.

Предсказание кризисов по кривой доходности

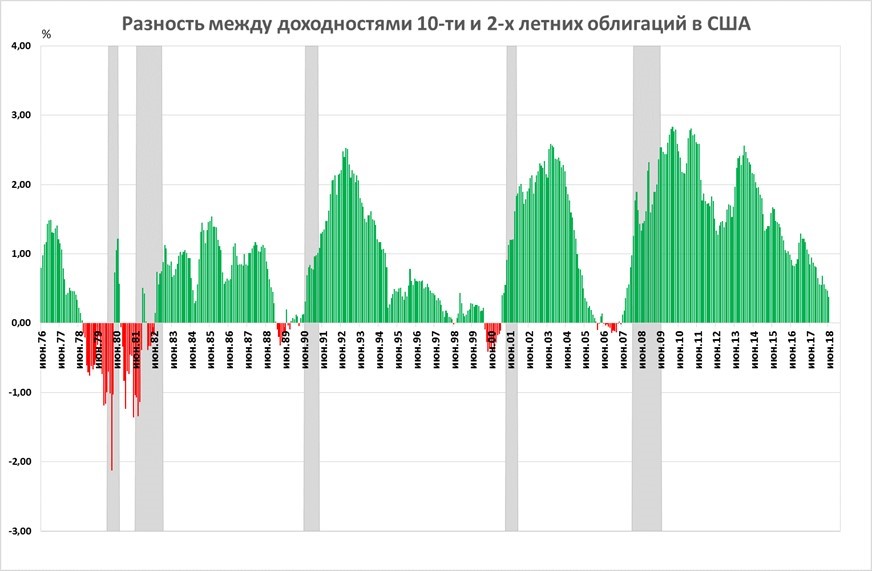

Возьмем для сравнения две облигации с достаточно коротким и достаточно длинным периодом: пусть это будут 2-х летние и 10-летние облигации. Как было сказано выше, в нормальном случае разница между доходом 10-летнего и 2-х летнего выпуска будет положительной, в случае инверсной кривой — отрицательной. Как выглядел исторически этот показатель для рынка США?

Здесь видно, что уход разницы ставок в отрицательную область неизбежно через год-полтора приводил к кризису на рынке (сильному падению акций). Интересно, что таким образом были предсказаны разные типы кризисов: такой, как пузырь доткомов 2000 года с переоценкой акций, и кризис недвижимости 2008 года, когда фундаментальные оценки акций были на обычном уровне.

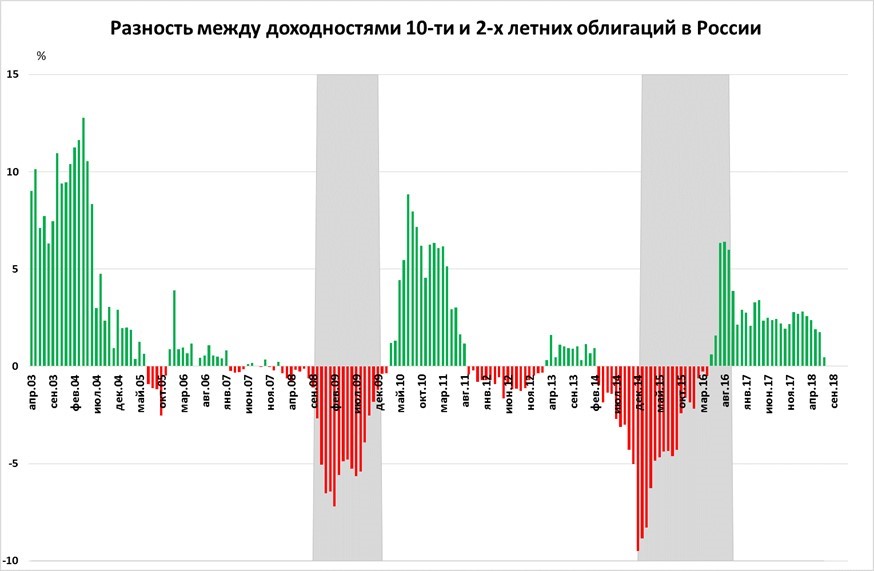

А теперь посмотрим, что было в России:

В России даже за заметно более короткий период времени видны «фальшивые» срабатывания в 2005 и в 2011 году, когда наблюдался лишь кратковременный спад без нового кризиса. Кроме того, видна более сильная волатильность, когда отрицательные показатели достигали заметных величин. Вывод? Не стоит переоценивать показатель, хотя исторически положительная разница и в России, и в США говорила о том, что в ближайшие месяцы рецессии ожидать не стоит.

Источник

Что такое кривая доходности и почему все о ней беспокоятся

Даже если вы только изредка читаете финансовые новости, пропустить термин кривая доходности у вас просто не было шанса.

Для профессиональных инвесторов разговоры о кривой доходности обычное дело, но для большинства обычных людей словосочетание сплошная абстракция. Давайте попробуем разобраться, что же это такое и почему о ней так много говорят?

Что такое кривая доходности

Кривая доходности представляет собой кривую, показывающую доходности или процентные ставки по разным выпускам облигаций.

Обычно, чем дальше дата погашения облигации (дольше срок ее обращения), тем выше доходность такой облигации.

В некотором роде это напоминает банковский вклад. Чем дольше срок депозита, тем выше ставка, то есть отдавая деньги банку на 5 лет вы вправе ожидать более высокой доходности, чем при размещении средств на 6 месяцев.

Почему так? Вы подвергаете свои средства большему риску, размещая их на длительный срок и, следовательно, заслуживаете более высокой компенсации, если в будущем не ожидается общерыночного снижения ставок.

Когда что-то пошло не так

Но иногда рынки находятся под давлением неблагоприятных факторов, и кривая доходности отображает эти изменения.

Как показано на рисунке, иногда процентные ставки по долгосрочным облигациям могут быть равны ставкам по краткосрочным выпускам. Это называется «плоской» кривой доходности.

Или, когда доходность по долгосрочным облигациям опускается ниже краткосрочных, тогда это «перевернутая» кривая доходности. Это может стать сигналом для беспокойства на кредитных рынках и в целом для мировой экономики.

О чем говорят изменения в кривой доходности

Кривая доходности может быть построена для любой облигации, но есть одна конкретная кривая, о которой чаще всего и ведутся все разговоры в СМИ.

Это кривая доходностей US Treasuries — облигаций, выпущенных Министерством финансов США для финансирования своей деятельности. На этой кривой показана разница в доходностях между 10-летними и 2-летними выпусками, что исторически является показателем состояния здоровья экономики и рынков.

И несмотря на то что эта кривая со времен финансового кризиса 2008 г. выглядела «нормальной», сейчас она постепенно сглаживается.

В 2014 г. разница в 10-летних и 2-летних облигациях составляла 1,94%. Сегодня эта разница всего 0,24%!

Почему это важно

Существуют различные мнения, что может означать текущая кривая доходности для рынков.

Есть эксперты, которые говорят, что на этот раз ситуация отличается от классической. В качестве обоснования они приводят тот факт, что в экономике предопределено. Тем более, это не первый случай, когда динамика рынков не соответствовало «шаблону» кризисного поведения.

В любом случае причина, по которой перевернутая кривая доходности стала такой частой темой для разговора, проста: она часто предваряет рецессии в США.

БКС Брокер

Последние новости

Рекомендованные новости

События недели. Главное с БКС Экспресс

Итоги торгов. Удерживаться на рекордных уровнях становится все труднее

Анализ эмитента. Intel — ведущий производитель процессоров

Американские коммунальщики. Отрасль с высокими дивидендами

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

Copyright © 2008–2021. ООО «Компания БКС» . г. Москва, Проспект Мира, д. 69, стр. 1

Все права защищены. Любое использование материалов сайта без разрешения запрещено.

Лицензия на осуществление брокерской деятельности № 154-04434-100000 , выдана ФКЦБ РФ 10.01.2001 г.

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ОАО Московская Биржа. ООО «Компания Брокеркредитсервис» , лицензия № 154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия.

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Источник