Источники финансирования реальных инвестиций

![]()

![]()

Основной проблемой последних лет в области реального инвестирования, как на макро- , так и на микроуровне, является дефицит инвестиционных ресурсов. По этой причине выявлениевсевозможных источников финансирования инвестиций, их классификация, носят не только теоретический интерес, но и имеет практическую значимость.

В экономической литературе чаще всего встречается следующее определение инвестиционных ресурсов: «денежные средства и иные активы,

привлекаемые для осуществления вложений в объекты инвестирования». Таким образом, инвестиционные ресурсы помимо денежной, могут привлекаться в следующих альтернативных формах:

•природные ресурсы (земля, водные ресурсы, полезные ископаемые и др.);

•трудовые ресурсы (рабочая сила в трудоспособном возрасте);

•материально — технические ресурсы (основные производственные фонды и оборотный капитал);

•информационные ресурсы (НИОКР, все виды интеллектуально — информационных услуг).

Как правило, на инвестиционные ресурсы, привлекаемые в альтернативных формах, приходится небольшая доля, наибольшая же их часть мобилизуется в денежной форме.

В экономической литературе инвестиционные ресурсы, привлекаемые в денежной форме, называют источниками финансирования инвестиций.

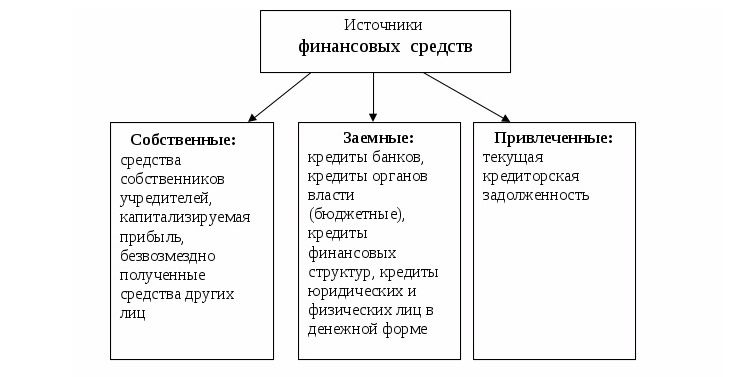

В.В. Бочаров и В.А. Володин выделяют следующие источники финансирования капитальных вложений:

•собственные финансовые ресурсы и внутрихозяйственные резервы инвестора (прибыль, амортизационные отчисления, денежные накопления и сбережения граждан юридических лиц, средства, выплачиваемые органами страхования в виде возмещения, потерь от аварий, стихийных бедствий и другие);

•заемные средства инвесторов или переданные им средства (банковские и бюджетные кредиты, облигационные займы и другие средства);

•привлеченные финансовые средства инвестора (полученные от продажи акций, паевых и иных взносов членов трудовых коллективов, граждан, юридических лиц);

•средства внебюджетных фондов;

•средства иностранных инвесторов.

Учитывая то обстоятельство, что реальные инвестиции помимо капитальных вложений включают вложения в такие элементы оборотного капитала, как запасы, нам представляется целесообразным выделение следующих источников реального инвестирования:

•кредитные ресурсы банковской системы и специализированных небанковских кредитно — финансовых институтов;

•средства, централизуемые государством, выделяемые на цели инвестирования как на возмездной, так и безвозмездной основе;

•средства, полученные в виде кредитов и займов от международных организаций и иностранных инвесторов;

•средства, полученные от эмиссии ценных бумаг;

•внутрисистемное целевое финансирование (поступление средств на конкретные цели от вышестоящих организаций ).

Выявив основные на наш взгляд источники финансирования реальных инвестиций, проанализируем существующие подходы к их классификации.

В современной экономической литературе классификации источников финансирования реальных инвестиций встречаются крайне редко и, как правило, осуществляются на основании нескольких признаков.

Под признаком классификации источников финансирования инвестиций нами понимается какой — либо критерий, посредствам которого в однородную по классифицирующему признаку группу выделяются некоторые источники.

Один из подходов к классификации предлагается В.В. Ковалевым. Автор выделяет следующие источники финансирования инвестиций: заемные, акционерный капитал, отложенная прибыль. Классифицирующий признак в данном случае мы определяем как «по отношению собственности на источники финансирования». В основе рассмотренной классификации лежит лишь один признак, что является недостаточным для ее практического применения при планировании финансирования инвестиционных проектов.

Аналогичная В.В. Ковалеву классификация источников финансирования инвестиций встречается у И.А. Бланка. Он выделяет:

•собственные источники. К ним относятся: часть чистой прибыли, направленной на производственное развитие; амортизационные отчисления; страховая сумма возмещения убытков, вызванных потерей имущества; ранее осуществленные долгосрочные финансовые вложения, срок погашения которых истекает в текущем периоде; реинвестируемая путем продажи часть основных фондов; иммобилизуемая в инвестиции часть излишних оборотных активов;

•заемные источники. К ним относят: кредиты банков и других кредитных структур; эмиссию облигаций; налоговый инвестиционный кредит; инвестиционный лизинг; инвестиционный селенг;

•привлекаемые источники. К ним относят: эмиссию обыкновенных акций; эмиссию инвестиционных сертификатов; взносы инвесторов в уставный фонд; безвозмездно предоставленные средства.

Рассмотренные классификации В.В. Ковалева и И.А. Бланка основаны на одном и том же классифицирующем признаке. При этом И.А. Бланк более детально касается отдельных источников финансирования инвестиций. Однако спорным является выделение И.А. Бланком в качестве источников финансирования инвестиций лизинга, эмиссии акций и облигаций, так как они относятся к методам финансирования. По нашему мнению, источниками финансирования в данном случае будут: при эмиссии акций или облигаций — средства, мобилизуемые посредствам размещения ценных бумаг; при заключении договора лизинга – средства лизингодателя или банковский кредит (если предмет договора лизинга приобретен за счет кредита).

Наиболее полная, на наш взгляд, классификация инвестиционных ресурсов содержится в справочном пособии «Управление инвестициями» под общей редакцией В.В. Шеремета.

Здесь классификация производится по нескольким признакам, а именно: по отношениям собственности; по видам собственности; по уровням собственников.

По отношениям собственности инвестиционные ресурсы подразделяются на:

По видам собственности — на:

•государственные инвестиционные ресурсы (бюджетные средства и средства внебюджетных фондов, государственные заимствования, пакеты акций и прочие основные и оборотные фонды и имущество государственной собственности и пр.);

•инвестиционные, в том числе финансовые ресурсы хозяйствующих субъектов коммерческого и некоммерческого характера, общественных объединений, физических лиц, в том числе иностранных инвесторов. Эти инвестиционные ресурсы включают собственные и привлеченные средства предприятий, а также коллективных инвесторов, в том числе инвестиционных фондов и компаний и прочие;

•инвестиционные ресурсы иностранных инвесторов (иностранные государства, международные финансовые и инвестиционные институты, отдельные предприятия, институциональные инвесторы, банки и кредитные учреждения).

По уровням собственников инвестиционные ресурсы подразделяются следующим образом:

1. На уровне государства:

•собственные средства бюджетов и внебюджетных фондов;

•привлеченные средства государственной кредитной и страховой систем;

•заемные средства, составляющие внешний и внутренний долг государства.

2. На уровне предприятия:

•собственные средства (прибыль, амортизационные отчисления, различные внутрихозяйственные резервы);

•привлеченные средства и средства, полученные от продажи акций и прочие;

•заемные средства, мобилизуемые в виде бюджетных, банковских и коммерческих кредитов (на процентной и беспроцентной возмездной и безвозмездной основе).

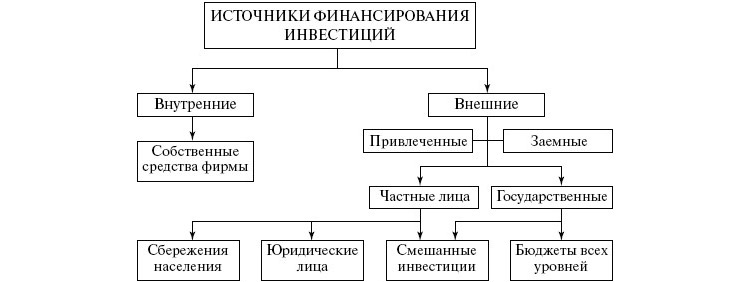

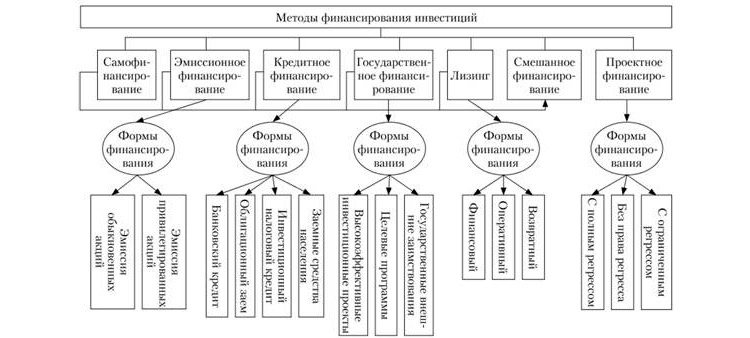

Учитывая подход В.В. Шеремета к классификации инвестиционных ресурсов, а также точку зрения В.В. Ковалева, рассматривающего источники финансирования инвестиций, нами предлагается следующая классификация источников реального инвестирования, которая представлена на рисунке 6.

При классификации источников финансирования реальных инвестиций, помимо рассмотренных выше, мы предлагаем использовать следующие, полезные с практической точки зрения признаки классификации:

•по объектам финансирования;

•по степени возникновения риска инвестиционных вложений;

•по способу привлечения инвестиций.

Рис.1 Классификация источников финансирования реальных инвестиций.

Относительно объекта финансированияисточники реальных инвестиций подразделяются на мобилизуемые для целей:

· покрытия потребности в производственных запасах.

По степени возникновения рискаисточники можно классифицировать на: способствующие риску риск и безрисковые. Классификация по данному признаку может оказаться необходимой и полезной при определении оптимальной структуры финансирования инвестиций.

К источникам, способствующим возникновению риска, следует относить те, привлечение которых ведет к увеличению рисков предприятия. К ним относят: прибыль предприятия, если она направлена на цели инвестирования в ущерб выплате дивидендов; средства, полученные из заемных источников (привлечение этих средств увеличивает финансовый риск предприятия, так как их привлечение связано с безусловным обязательством возвратить долг в установленный срок с уплатой определенного процента за пользование ); средства, полученные от эмиссии обыкновенных акций (использование данного источника связано с акционерным риском.

К безрисковым источникам финансирования относятся те, использование которых не ведет к увеличению рисков предприятия, это – нераспределенная прибыль, амортизационные отчисления, внутрисистемное целевое финансирование (поступление средств на конкретные цели от вышестоящих организаций нижестоящим) и другие.

По способу привлечениявсе источники финансирования инвестиций можно разделить на внешние и внутренние. К внутренним относятся все те источники, которые можно мобилизовать внутри субъекта хозяйствования (прибыль, амортизационные отчисления и др.), к внешним – источники привлекаемые извне (средства полученные в виде кредита, от эмиссии ценных бумаг и др.).

Предложенная классификация источников финансирования реальных инвестиций учитывает наиболее важные, на наш взгляд, признаки классификации и может применяться при экономическом обосновании и планировании реальных инвестиций в рамках предприятий любых организационно – правовых форм.

Источник

Основные источники финансирования инвестиций

Даже самый лучший бизнес-план нуждается в тщательном подборе источников финансирования инвестиционного проекта. Средства изыскивают в самых разных местах – их берут у государства, банков, компаний и даже у частных лиц. Однако далеко не все эти источники финансов выгодны для предпринимателя. Поэтому каждый инвестор должен хорошо разбираться, за счет чего он будет финансировать свой проект, и где лучше всего взять для этого деньги.

Содержание статьи

Что такое источники финансирования

Существует довольно много определений этого понятия, и одно из наиболее удачных следующее. Источники финансирования инвестиций – это все возможные каналы поиска денежных средств, которые инвестор может получить для развития своего проекта на определенных условиях или (реже) без таковых (например, собственные сбережения). Вне зависимости от способов поиска финансов каждая фирма получает их для совершения инвестиций (Business and finance).

Эти вложения направлены на решение нескольких задач, которые можно объединить в 2 группы:

- Основная цель – развитие проекта на этапе его стартапа или на любом этапе существования предприятия.

- Дополнительные задачи связаны с поддержанием бизнеса в нормальном состоянии. Такая цель возникает во время неблагоприятных периодов, когда проект в течение некоторого времени не окупает себя, поэтому требуется получение дополнительного финансирования.

Прежде чем приступить к поиску денежных средств, инвестор должен проанализировать текущую ситуацию и ответить на несколько вопросов:

- точный размер требующейся суммы;

- цель ее получения;

- можно ли обойтись без этих денег на данном этапе;

- возможные источники;

- приемлемые и неприемлемые условия одалживания (если предполагается брать кредит);

- риски, связанные с невозвратом (полным или частичным, а также нарушением сроков возврата);

- оправданность вложения (какую прибыль может дать инвестиция в дальнейшем);

- альтернативные варианты решения в случае отказа в финансировании (что делать, если банк или другие компании отказали в предоставлении займа).

В зависимости от ответа на эти вопросы предприниматель может сориентироваться в ситуации и принять соответствующее решение. Чтобы минимизировать риски, следует сразу составить полный перечень методов финансирования инвестиций, которые допустимо (выгодно) использовать в конкретном случае. Для этого следует хорошо разобраться с тем, какие бывают виды источников обеспечения инвестиционной деятельности.

Классификация источников

Существует много оснований для классификации источников финансирования инвестиций на предприятии. Из разделяют в зависимости от формы собственности, продолжительности использования и другим критериям.

Внешние и внутренние

Это наиболее очевидный параметр сравнения, потому что вне зависимости от методов поиска денежных средств, найти их можно либо в компании, либо за ее пределами. Внутренние источники финансирования инвестиций включают в себя такие каналы:

- Чистая прибыль. У каждой компании, как и у физического лица, всегда сохраняется выбор между сбережением «лишних» средств или их вложением в собственное развитие. Стратегия зависит от ожиданий инфляции, налоговых ставок, рыночной конъюнктуры и других факторов.

- Финансирование инвестиционного проекта осуществляется и за счет оптимизации расходов. Компания может перераспределить свои ресурсы, приобрести более производительное оборудование, чтобы сэкономить на его обслуживании, электроэнергии и других платежах. Освободившиеся средства могут быть использованы и для вложений в развитие бизнеса.

- Амортизационный фонд складывается из отчислений на амортизацию. Это средства, которые идут на обслуживание и ремонт оборудования. Они обязательно закладываются в себестоимость продукции, поэтому гарантированно возвращаются инвестору через определенное время.

- Еще один внутренний канал – это резервные фонды, которые обычно формируются на этапе создания проекта. Первоначальные вложения всегда должны учитывать эту статью расходов, поскольку часто возникают непредвиденные траты. Однако резервный фонд можно рассматривать в качестве одной из последних мер, потому что оставлять проект без запаса средств всегда рискованно.

- Также деньги можно взять из уставного капитала, доли того или иного участника (эти средства закладываются при формировании компании).

- Наконец, средства могут быть получены в результате дополнительных доходов от ранее сделанных инвестиций. Тогда компания реинвестирует их, продолжая увеличивать свою прибыль.

Наиболее разнообразны не внутренние, а внешние источники. Их принято объединять в 2 группы:

- Заемные средства – это один из самых распространенных способов поиска средств. Займы предоставляются банками, частными лицами, государством (кредиты с государственной поддержкой). Определенные суммы можно занять и у компаний-партнеров (например, отсрочить какой-либо платеж и пустить деньги в другом направлении). Также предприятие может выпустить (эмитировать) свои облигации – ценные бумаги, которые приобретаются кредиторами, имеющими право на возврат долга и процентов по нему в течение заранее определенного срока. Подобные бумаги выпускаются и различными государствами.

- Привлеченные средства, в отличие от займов, не подлежат обязательному возврату, однако они также предоставляются на определенных условиях. Фирма может эмитировать свои акции и выручить средства от их продажи. В качестве привлеченных используют и государственные средства в виде субсидий, дотаций, других форм поддержки. Еще один канал – безвозмездное предоставление средств партнеров для целевого инвестирования. Возврат таких денег возможен только в случае получения достаточного дохода от сделанных вложений.

Внутренние источники предпочтительнее внешних. Они всегда доступны, а их использование фактически бесплатно (нет необходимости платить кредитный процент). Но чаще всего такие способы финансирования существенно ограничены, поэтому компания вынуждена прибегать к привлечению средств извне. На практике нередко наблюдается использование смешанных источников, т.е. получение денег одновременно из своих резервов и по другим каналам.

Прямые и косвенные

- Франчайзинг – в этом случае покупатель приобретает право на интеллектуальную собственность продавца. Это могут быть художественные произведения (литературные, музыкальные, архитектурные и др.), патенты, результаты научных исследований. В результате новый владелец вправе использовать интеллектуальную собственность бесконечно. Частный вид франчайзинга – покупка бизнеса по франшизе. Обычно приобретается известный бренд и технология работы.

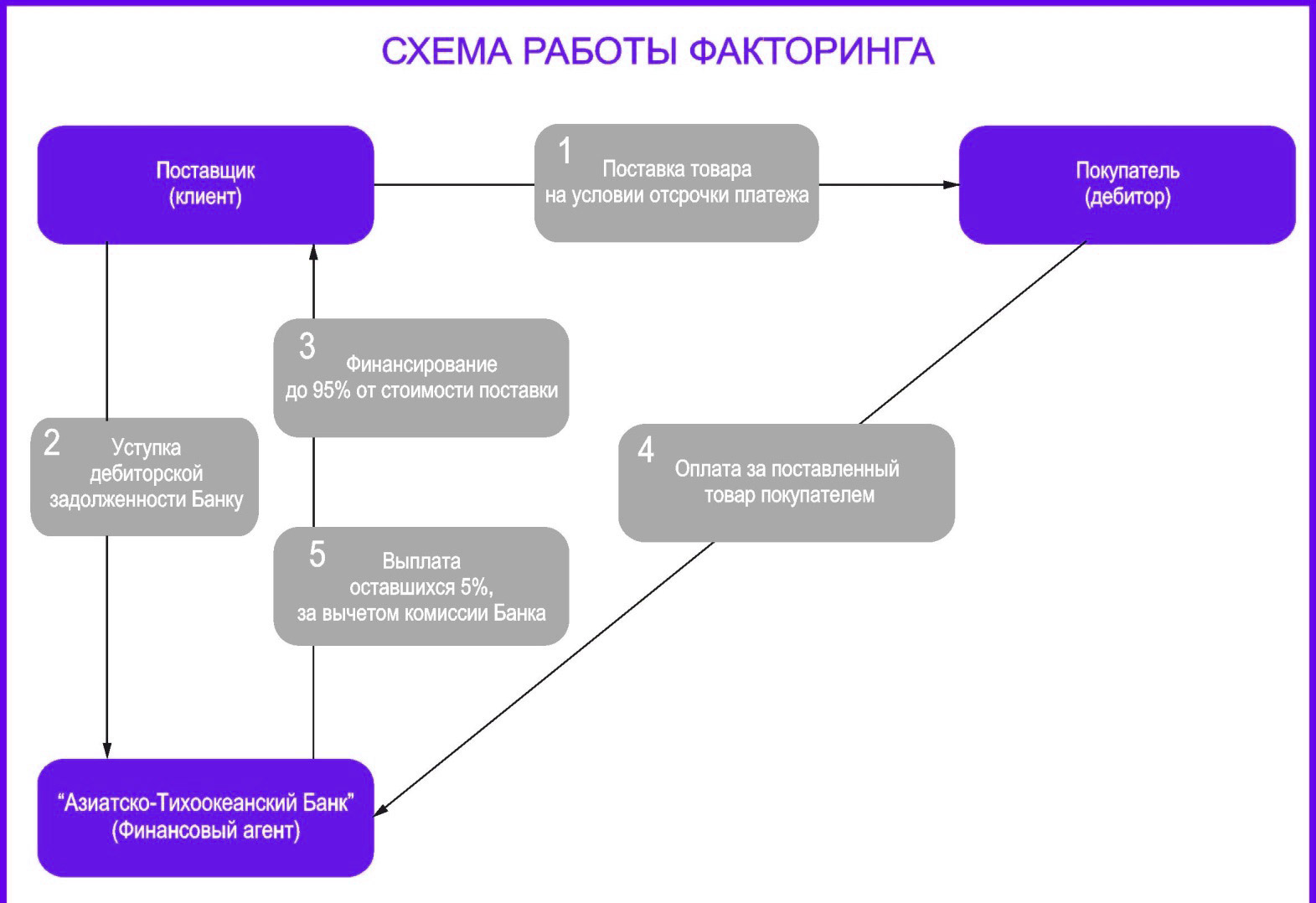

- Факторинг – продажа дебиторской задолженности специализированной компании, которая впоследствии становится кредитором и работает над получением средств в свою пользу. Фактически это явление аналогично тому, как банки продают просроченную задолженность коллекторским компаниям, работающим по ее взысканию.

Эти способы получения финансов называются косвенными, поскольку они не приносят деньги непосредственно, однако способствуют получению прибыли в обозримой перспективе. Например, приобретение оборудования в лизинг или продажа дебиторской задолженности высвобождает часть собственных средств, которые можно перераспределить на другие бизнес-цели.

По продолжительности использования

Очень важный практический критерий классификации – продолжительность использования ресурсов. С этой точки зрения можно выделить такие группы:

- Краткосрочные средства, которые реализуются в течение нескольких месяцев или 1-2 лет. Они идут на решение срочных задач – погашение зарплаты, кредита, арендной платы, услуг поставщиков. Такие траты необходимо получать из наиболее доступных источников. Это могут быть кредиты у банков, заем у партнеров (отсрочка по платежам), а также любые собственные средства (прибыль, резервный фонд и т.п.).

- Среднесрочные средства рассчитаны на покрытие издержек, которые возникнут в ближайшие годы (от 2 до 5 лет). Это могут быть амортизационные издержки, связанные с обслуживанием и ремонтом оборудования, затраты на расширение производства, рекламные расходы и т.п. Для таких издержек можно подбирать сразу несколько источников финансирования. Это может быть ожидаемая чистая прибыль в ближайшее время, государственные субсидии, займы.

- Наконец, долгосрочные затраты ориентированы на дальнюю перспективу (4-5 лет и более). Их сложнее прогнозировать, поэтому они требуют тщательного анализа ситуации. Такие затраты покрываются за счет сразу нескольких недорогих источников. Например, компания заранее предвидит издержки и эмитирует свои акции и облигации, планируя их продажи сразу на несколько лет вперед.

По форме собственности

Средства можно получить:

- из собственных резервов;

- из частных источников (кредиты, лизинг, франчайзинг и др.);

- за счет государственной поддержки;

- за счет привлечения иностранного капитала.

Источник