- Что такое инвестиции и как на них зарабатывать?

- Содержание

- Немного истории

- Мини-словарь инвестора

- Способы и виды инвестирования

- По объекту инвестиций

- По сроку вложений

- По уровню риска

- По ликвидности

- Во что вкладывать

- Кому подходит инвестирование

- Подробнее о рисках

- Как снизить риски

- Инвестиции для физических лиц: делаем грамотные и доходные вложения

- Куда вложить деньги физическому лицу

- ТОП инвестиций для физических лиц

- Банковские вклады

- Акции

- Облигации

- Жилая недвижимость

- Малый бизнес

- Ошибки начинающих инвесторов

- Куда не стоит вкладывать деньги

Что такое инвестиции и как на них зарабатывать?

Содержание

Инвестирование — это вложение денег с целью получения прибыли в будущем. Как правило, инвестиции приносят долгосрочный доход. Это возможность заставить капитал «работать». Деньги не просто пылятся в сейфе, а сохраняются и приумножаются пассивным образом.

Инвестициями могут быть акции, облигации, недвижимость, ювелирные изделия — все, что по мнению инвестора будет приносить прибыль. Расскажем, что такое инвестиции простыми словами:

- Человек хочет открыть небольшую пекарню. Он арендует помещение, закупает оборудование и т.д. То есть он инвестирует свои накопления в открытие пекарни, которая будет приносить постоянный доход.

- Государство выплачивает материнский капитал. Для государства это тоже инвестиция — в человеческий капитал. Его «доходом» в будущем станет новая рабочая сила, которая появилась благодаря улучшению демографической обстановки.

- Оплата учебы в вузе или платные курсы — тоже пример инвестиции в собственное будущее. Инвестициями считаются и обучающие книги, репетиторы, вложение в раскрутку социальных сетей, покупка сертификата в спортивный зал. Выходит, вы могли этого не замечать, но постоянно занимаетесь инвестициями в себя, свое здоровье, ум, внешность.

В случае инвестирования в ценные бумаги, инвестор получает отчисления — дивиденды или процентные платежи. Кроме того, бумаги можно выгодно перепродать, если следить за изменением их стоимости. В случае вложения в бизнес, инвестор может не принимать активного участия в развитии проекта, но становится партнером и заинтересован в его успешности. Чаще всего инвестор получает процент выручки от проекта.

Финансовым инвестором может быть как физическое, так и юридическое лицо, а также государственные структуры или страны, которые вкладывают собственные либо заемные средства с целью их приумножения. При этом учитывается инфляция — доход должен ее превышать.

Немного истории

Зачатки инвестирования прослеживаются еще в Кодексе Хаммурапи — законодательном своде 1750-го года до н.э. В нем был описан закон, который установил способ залога в обмен на инвестиции в проект и создал правовую основу для инвестирования. К примеру, кредитор передавал часть своей земли в пользование в обмен на выращенные на ней продукты.

Со временем такие сделки начали заключать между владельцем корабля и другими лицами для морской торговли, феодалом и вассалом и т.д.

Более современная структура инвестиций появилась в средневековой Европе. Одной из первых фондовых бирж считается Амстердамская фондовая биржа, которая связывала потенциальных инвесторов с теми, кто нуждался в инвестировании.

С 1850-х годов начался расцвет международного инвестирования, а появление интернета сильно повлияло на скорость всех процессов. Теперь большинство инвесторов работает в сети, и у большинства стран есть собственные фондовые рынки. Между тем, международные брокеры еще больше облегчают инвестирование по всему миру.

Мини-словарь инвестора

Перед тем, как начать разбираться в теме, стоит запомнить термины, которые часто используются инвесторами.

Акция — ценная бумага, которая дает право на часть бизнеса и участие в управлении им, таким образом покупка акции это «приобретение» части бизнеса. Также акция дает право получить в собственность часть имущества организации в случае ее ликвидации.

Диверсификация — инвестирование в разные фин.инструменты, проекты, области для сведения рисков к минимуму. Это делается для того, чтобы не терять значительную часть дохода, если одна из инвестиций перестанет приносить деньги.

Дивиденды — доля прибыли компании, которую получают акционеры. Размер дивидендов каждого акционера зависит от доли его акций в фирме.

Например, на выплату дивидендов выделили 100 тысяч рублей, а у одного из акционеров 30% акций. Тогда его доход — 30 тысяч рублей.

Инвестиционный портфель — набор ценных бумаг, вложений инвестора в различные инструменты (акции, облигации и т.д.) и сферы. Портфель позволяет следить за рисками и управлять ими.

Купон — прибыль от покупки облигаций.

Ликвидность — способность актива быстро и выгодно продаваться/обмениваться.

Облигация — ценная бумага, которая подтверждает выдачу ее владельцем займа организации. В отличие от акции, владелец облигаций — не собственник части бизнеса, а кредитор. Он не принимает участия в управлении, но его прибыль гарантирована и фиксирована.

Объект инвестирования — любой актив, который в будущем принесет доход. Важно понимать, что не каждый предмет, в который вложены средства, является активом.

Если вы купили пару туфель, покупка сама по себе не принесет вам доход. Но туфли могут стать активом, если вы работаете в сервисе проката костюмов. В этом случае покупка обуви становится инвестицией, так как ее аренда приносит вам деньги.

Рентабельность актива — отношение чистой прибыли и средней величины активов. Простыми словами, это показатель, который отображает, окупаются ли вложенные средства.

![]()

Способы и виды инвестирования

За последние годы появились десятки новых видов инвестирования. Для удобства их систематизируют по следующим признакам.

По объекту инвестиций

Если спросить у профессиональных инвесторов, какие виды инвестиций встречались им в работе, большинство сразу подумают о видах по объекту. Это основная классификация, которая определяет, чем именно занимается конкретный инвестор — в этой классификации центральное место занимает актив:

По сроку вложений

Краткосрочный вид инвестиций часто выбирают новички: ведь чем быстрее они получат прибыль, тем быстрее они смогут снова ее вложить. Инвесторы со средними и большими капиталами вкладываются в разные по сроку виды инвестиций.

Вложения могут быть:

- Краткосрочными — до года;

- Среднесрочными — от 1 года до 5 лет;

- Долгосрочными — от 5 лет.

Выделяют также аннуитетные инвестиции. Доход за такой вид инвестирования поступает инвестору регулярно. Чаще всего это депозитные вклады и регулярное начисление процентов по ним.

По уровню риска

Опытные инвесторы со средним и большим капиталом распределяют свои вложения в проекты с разными рисками:

- Консервативные (малые) — ценные бумаги с фиксированным доходом, депозиты;

- Умеренные (средние) — акции;

- Агрессивные (большие) — акции, которые подвержены сильным колебаниям рынка.

Риском может быть возможная потеря капитала, потеря доходности, упущение выгоды и т.д.

По ликвидности

На рынке очень важна ликвидность активов — это показатель, насколько быстро актив найдет своего покупателя. С учетом ликвидности инвестиции делят на:

Во что вкладывать

У современных инвесторов много возможностей для вложения средств, но не все они одинаково выгодны. Самые популярные объекты инвестирования:

- Валюта. Покупка долларов или евро тоже считается инвестированием, т.к. валюту можно выгодно перепродать их после изменения курса. Но в долгосрочной перспективе это большой риск, так как часть средств будет потеряна из-за инфляции. В среднем инфляция «съедает» около 15% накоплений.

- Недвижимость. Цены на нее стабильны, ликвидность низкая, но нужно учитывать рост стоимости коммунальных услуг, налоги. Такой инструмент инвестиций принесет доход от посуточной или почасовой сдачи в аренду, организации хостела в квартире, покупка жилья без ремонта и перепродажа после него. Один из самых популярных видов инвестиций — вложение в капитальное строительство и последующая продажа готовых квартир.

- Драгметаллы. Золото, серебро и платина хорошо подходят для хранения капитала — они ликвидны в любой стране, их стоимость стабильна и не зависит от политической и экономической ситуации. Поэтому драгметаллы — хорошая «копилка», в которой деньги не обесценятся. Но именно из-за стабильных цен они не выгодны для инвестирования. По этой же причине для инвестиций не подходят ювелирные украшения.

- Ценные бумаги. Такой вид инвестиций — отличный старт. В отличие от недвижимости, для покупки акции или облигации не нужен большой стартовый капитал — достаточно нескольких тысяч рублей. Для пассивного дохода подойдут высоколиквидные акции стабильных компаний, риск банкротства которых минимален. Акции хранятся на специальном банковском счете. Заработать на них можно либо с помощью дивидендов, либо перепродать акции после роста их стоимости. Также можно нанять брокера или управляющего, который будет перепродавать ценные бумаги, добиваясь большего дохода.

- Бизнес, собственный или чужой стартап. Такое инвестирование самое рискованное, но одно из самых выгодных.

Пример одной из самых прибыльных инвестиций — вложение в Facebook. Первые деньги компания получила именно от инвесторов, которые заработали крупные суммы на своих вложениях.

Есть еще один вариант вложений: фьючерсы. Строго говоря, это не инвестиции. Фьючерсный контракт — обязательство купить или продать какой-либо актив по определенной цене в будущем. При этом активом, который называется базовым, могут быть как валюта, так и акции или любые товары, которыми торгуют на биржах. Индексные фьючерсы (фьючерсы на фондовые индексы) часто используются в спекуляциях.

Подробнее о фьючерсах мы написали в нашей статье: «Что такое фьючерсы?»

Кому подходит инвестирование

Самое большое заблуждение об инвестировании — что им могут заниматься только богатые. Сегодня инвестирование доступно всем, включая новичков с небольшим стартовым капиталом.

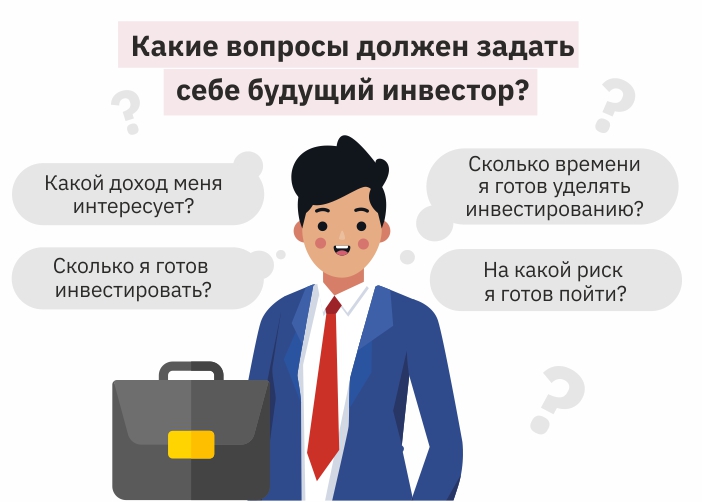

Чтобы понять, подходят ли инвестиции лично вам, обдумайте следующее:

- Сколько вы хотите и готовы инвестировать. В идеале постоянно пополнять инвестиционный счет, тем самым увеличивая доход с инвестиций.

- Какой доход вас интересует. Можно ориентироваться на быстрый доход с высокими рисками или медленно, но более надежно наращивать капитал.

- Сколько времени вы готовы потратить. Решите сразу, хотите ли вы управлять активами самостоятельно или доверите это профессионалу.

- На какие риски вы готовы пойти. Нужно помнить, что чем выше возможность выгоды, тем выше вероятность рисков. Вероятность потерять деньги бывает всегда, даже в работе с устойчивыми корпорациями.

Подробнее о рисках

У рисков может быть внутренняя или внешняя природа, и они не всегда предсказуемы. Их основные виды:

- Риск ликвидности — риск, что интерес к активу резко упадет и стоимость будет значительно ниже закупочной;

- Инфляция — снижение покупательской способности и потеря ликвидности всех активов;

- Валютный риск — снижение ценности активов, которые имеют отношение к иностранной валюте;

- Правовой риск — изменение рисков в результате изменений в нормативной базе.

Также существует вероятность форс-мажора, например, техногенные или природные факторы. Как правило, они прописаны в договоре с инвестором отдельными пунктами. К остальным рискам можно приспособиться, если постоянно следить за изменением ситуации на мировом и внутреннем финансовых рынках. Еще одно правило, которое поможет снизить вероятность убытков — составление инвестиционного портфеля и его своевременная корректировка.

Как снизить риски

Управлять рисками проще на стадии планирования портфеля. Свести риски к нулю не получится, но несколько простых принципов максимально обезопасят вкладчика и его капитал:

- Равномерно вкладывайте в различные виды активов. Если вы выбрали инвестирование в ценные бумаги, вкладывайте в разные области.

- Не инвестируйте последние деньги. Всегда оставляйте сбережения — «подушку безопасности». Если ваши активы обесценятся, никто не выплатит вам страховку.

- Внимательно изучайте проекты и активы до вложения. Инвестируйте в проекты, на которые есть положительные отзывы прошлых инвесторов.

- Не работайте с теми, кто обещает вам огромный заработок без рисков.

- Не поддавайтесь эмоциям. Нужно решительно и разумно действовать, не впадая в панику при минимальном движении цен.

- Установите для себя границу максимальных потерь. Допустим, вы выберете для себя 25%. Если ваши активы подешевеют на 25%, вы продадите их, чтобы избежать еще больших убытков.

Ключевой принцип успешного инвестирования — выбор качественных активов (надежных стабильных бумаг). Нельзя поддаваться азарту и вкладывать весь капитал в рискованные проекты.

Подробнее узнать, как держать риски под контролем и выбирать перспективные активы, можно на наших курсах. Новичкам мы поможем начать инвестировать уже во время занятий, а профессионалам расскажем, как быстрее приумножить капитал.

Источник

Инвестиции для физических лиц: делаем грамотные и доходные вложения

Инвестиции для физических лиц — это один из основных, как не сказать самый основной способ получать пассивный доход, позволить себе больше в плане трат. Но не нужно думать, что деньги будут падать с неба, а для того, чтобы начисления были регулярными и постоянными, необходимо изначально грамотно подойти к формированию своего портфеля.

Я ежедневно говорю о том, что нужно выбирать разные по стартовому взносу, размеру дохода и сроку работы инструменты, независимо от того, вкладываете 500 долларов или 100 тысяч рублей. Ближе о популярных направлениях — далее.

Оглавление:

Куда вложить деньги физическому лицу

Читая отзывы партнеров и тех, кто только начинает путь во вложениях, стоит обозначить: многие инвестиции для физических лиц выбираются с учетом того, сколько нужно вложить, и практически никогда клиенты не думают о рисках. Более 10 лет назад был «депозитный бум» — люди несли в банки свои сбережения, чтобы получать доход на пассивной основе, но сейчас в связи с массовым информационным распространением и рекламой популярности приобретают и другие методы.

Мониторя куда выгодно вложить в 2021, можно найти различные решения для вложения средств, но при этом подумайте не только о сроках и заявленном доходе, но и просчитайте прибыль с учетом времени. Что это значит? Представим, вы положили 10 тысяч рублей на год в банк под 6% годовых, а инфляция за этот период превысила 11%. Так в чем же выгода?

ТОП инвестиций для физических лиц

Любое обучение начинается с того, что нужно грамотно проанализировать все за и против каждого метода, используемого в общем инвестиционном портфеле. Никогда не знаете, как повернется рынок, но за счет различных методов, применяемых в рамках одного портфеля, можно сбалансировать и диверсифицировать доход. Практически ежемесячно эксперты, аналитики готовят ТОПы методов, что направлены на получение прибыли. Позиции в них могут меняться местами, но всегда остаются «гиганты» — классические и уже привычные инструменты для получения пассивного дохода. Какие же они?

Банковские вклады

Депозит в рублях дает до 6% в год (и то, если сильно повезет), в иностранной валюте — не более 3%. Для поддержания стабильности инструмент подходит как нельзя лучше, но не более. А если у банка отзовут лицензию, фонд гарантирования покроет убытки до 1,4 млн. рублей. Перспектива неплохая.

Акции

Инструмент выгодный, если знать, как с ним работать или найти профессионального брокера-менеджера. Актуальные советы экспертов указывают, что вы точно не знаете, сколько может принести разница между покупкой и продажей, но иногда может быть суммарно по разным ценным бумагам до 20-25% в год. Есть ценные бумаги, подразумевающие выплату дивидендов за год или полугодие по результатам финансовой деятельности компании.

Облигации

Метод основан на том, что даете деньги в долг, получаете выплаты по купонам и можете в определенный момент вернуть стартовые вложения. Это один из способов, куда вкладывают богатые, как покупая облигации федерального займа, так и определенных компаний. Средняя доходность 9-11% в год. Сроки погашения по каждому индивидуальные.

Жилая недвижимость

Инструмент предусматривает покупку недвижимости и последующую ее продажу или сдачу в аренду. Дешевле всего инвестировать на этапе строительства, но риски, что объект будет сдан не в срок, а то и вовсе «заморожен» остается большим. Доходность плавающая, зависит в аренде от срока сдачи, а в продаже еще от площади, размещения и, разумеется, условий.

Малый бизнес

Вложения средств в малый бизнес позволяет поддержать чье-то дело, и при этом получать дивиденды в случае его положительного развития. Определенные тематические сайты для инвесторов, о которых много на www.gq-blog.com, подразумевают предложения, из которых можете выбрать вариант с учетом суммы вклада, сферы бизнеса, территории работы, заявленной доходности. Как правило, в малых городах прибыль в год до 15%, в мегаполисах — немного меньше. Есть и другие варианты, дающие прибыль, но они с особыми рисками, ведь нет уверенности и стабильности в том, что прибыль вообще будет. Давайте расскажу и о них.

Методы инвестирования для физических лиц

| Метод | Средняя доходность в год |

|---|---|

| Покупка иностранной валюты | До 5-10% |

| Онлайн-проекты | От 100% |

| Вложения в предметы искусства | От 20% |

| Вложения в интеллектуальную деятельность | От 15% |

Ошибки начинающих инвесторов

Типичная ошибка — отсутствие цели инвестирования. Представим, что вы узнали, что облигации федерального займа для физических лиц доходны, безопасны, имеют низкие проценты в обслуживании компаниями-посредниками, и вы решили обзавестись такими ценными бумагами. Но без четко сформулированной миссии вложений, как правило, прибыль, будет не регулярной. Детально акцентирую внимание на остальных 7 грехах (не смертных) новичков

- Вложение крупной суммы в один инструмент.

- Работа только на длинных или коротких дистанциях.

- Акцент исключительно на заявленную доходность при отсутствии внимания в сторону рисков.

- Отсутствие желания развиваться, а применять только привычные методы.

- Инвестировать последние средства, оставляя себя без финансовой подушки.

- Отказ от изучения опыта других и совета опытных специалистов.

- Брать в долг, чтобы вложить средства в любой метод.

Куда не стоит вкладывать деньги

Грамотные инвестиции для физических лиц могут стать доходными, если изначально узнать не только, с чего начать, но и как максимально себя обезопасить. Не стоит думать, что как только вложите средства, нужно забыть о них, а деньги будут капать сами собой. Этот вовсе не так. Проводите учет средств и постепенно, плавными шагами увеличивайте количество активных инструментов. Несмотря на то, что рынок пестрит изобилием вариантов вложений, я бы не рекомендовала использовать такие (особенно, если вы начинающий вкладчик):

- Р2Р-кредитование — уж слишком много компаний, а риск того, что люди не вернут долг, а, следовательно, вы не получите прибыль, велик;

- венчурные фонды — дорого, и «выстреливают» только 2 проекта из 10%

- торговля на Форекс-рынке — слишком большие просадки и нужен постоянный контроль.

Да и особую любовь я не питаю к депозитам, о чем говорила и писала неоднократно. Насколько бы надежным не был бы Сбербанк, но лучше из его инструментов выбрать не вклад, а именно покупку акций или облигаций, которые он реализует за счет активной лицензии брокера. Сегодня много говорят о том, что такое инвестиционный вклад в банке, и чем он может быть полезным для физических лиц. Фактически, это счет, на который накапливается прибыль из инструментов, открытых в этом банке: депозит, брокерский счет. Пользуются успехом и детские инвестиционные счета, открываемые родителями для детей, чтобы в последующем по наступлению совершеннолетия, они смогли получить деньги на образование, покупку недвижимости, как стартовый капитал для своего дела.

В итоге хочу еще подчеркнуть нюанс: когда инвестируйте, постарайтесь столько, сколько можете прожить без этой прибыли, не тратить полученные деньги, а откладывать их. За счет полученных средств сможете увеличить общий объем инвестиций или размер финансовой подушки. В конце материала я всегда традиционно желаю всем выгодных инвестиций, и пусть они будут не только такими, но и дающими опыт в дальнейшем вложении больших сумм.

Источник