Одно из основных положений теории оценки эффективности инвестиционных проектов — необходимость учета фактора времени. Проявления этого фактора:

динамичность технико-экономических показателей предприятия. Особенно важно учитывать изменения во времени объемов и структуры производимой продукции, норм расхода сырья, численности персонала, длительности производственного цикла, норм запасов и т. п. в период освоения вводимых мощностей, а также в проектах, предусматривающих последовательное техническое перевооружение производства в период реализации проекта или разработку сырьевых месторождений. Динамичность показателей учитывается при формировании исходной информации по шагам расчетного периода;

сезонность производства или реализации продукции, проявляющаяся в сезонных колебаниях объемов поставки сырья, производства продукции или спроса на нее, а также запасов и дебиторской задолженности. Сезонные колебания особенно существенны в начальный период функционирования введенных производств. Их целесообразно учитывать прежде всего путем надлежащей разбивки расчетного периода на шаги. При существенных сезонных колебаниях показатели проекта зависят от того, в каком именно месяце года начнется производство продукции. Начало расчетного периода целесообразно установить в виде конкретной календарной даты;

физический износ основных средств, обусловливающий общие тенденции к снижению их производительности и росту затрат на их содержание, эксплуатацию и ремонт на протяжении расчетного периода. Физический износ должен учитываться в исходной информации при формировании производственной программы, операционных издержек (в том числе расходов на периодически проводимый капитальный ремонт) и установлении сроков замены основного технологического оборудования. Рациональные сроки службы основных средств могут определяться на основе расчетов эффективности соответствующих вариантов проекта и в общем случае не обязательно будут совпадать с амортизационными сроками;

изменение во времени цен на производимую продукцию и потребляемые ресурсы. Учитывается непосредственно при формировании исходной информации для расчетов эффективности;

изменение во времени параметров внешней среды (цен, ставок, налогов, пошлин, акцизов, размеров минимальной месячной оплаты труда, налогового и иного законодательства и т. п.). Учитывается непосредственно при формировании исходной информации для расчетов эффективности;

разрывы по времени (лаги) между производством и реализацией продукции и между оплатой и потреблением ресурсов;

разновременность затрат, результатов и эффектов, т. е. осуществление их в течение всего периода реализации проекта, а не в какой-то один фиксированный момент времени. Этот аспект фактора времени учитывается в расчетах путем дисконтированияденежных потоков.

Необходимость использования сложных процентов

При принятии решения об инвестировании денег необходимо учитывать различные факторы (инфляция, риск и возможность альтернативного использования денег). Таким образом, одна и та же денежная сумма имеет различную ценность во времени по отношению к текущему моменту.

Методика начисления сложных процентов используется при необходимости решить вопрос о размере денежной суммы, которая окажется на счете в банке через t лет, если первоначальный вклад составил Р денежных единиц при ставке процента, равной г, для того чтобы найти будущую величину вклада. F(t) = P*(1+r)t, где F(t) — будущая ценность денег в период времени t; Р — текущая ценность денег (первоначальная ценность); r — ставка процента; t — продолжительность временного периода. Более актуальным является обратное действие — определить, какую сумму в размере Р денежных единиц необходимо положить на счет сегодня, чтобы через f лет с учетом сложных процентов ее величина составила F(t) единиц: Такое действие (сведение будущих денежных сумм к настоящему моменту времени) называется дисконтированием. Множители (1 t г)’ и 1/(1 + г)’ в предыдущих формулах называются соответственно коэффициентами начисления сложных процентов и дисконтирования. Разработаны специальные таблицы, позволяющие находить значения этих коэффициентов при известной процентной ставке и продолжительности временного периода. Если коэффициент дисконтирования года f при ставке процента, равной г, обозначить через d(t, r), то формула дисконтирования будет выглядеть так:

Пусть по некоторому проекту поток денежных средств по периодам (годам) будет иметь вид, представленный во второй колонке табл. 1, Необходимо вычислить общую суммарную стоимость потока за весь период, если известна процентная ставка, равная r.

Библиографическая ссылка на статью: Ратушинская А.А. Учет фактора времени в инвестиционном проектировании // Гуманитарные научные исследования. 2016. № 2 [Электронный ресурс]. URL: https://human.snauka.ru/2016/02/14132 (дата обращения: 31.05.2021).

Учет факторов времени инвестирования проектов считается одной из самых основных задач управления денежными средствами и кропотливой оценки потенциальных критерий. При разработке инвестиционных проектов незаменимым условием считается исследование разновидностей планирования и их сопоставление на базе подобранных критериев.

Расчеты учета факторов времени по вариантам основаны на прогнозах доходов и затрат, прибыли и денежных потоков.

Вариантность инновационных расчетов предполагает выбор. Эффективность инвестиционного проекта оценивается в пределах интервала от начала проекта до его завершения, называемого расчетным периодом.

В свою очередность, вычисленный период распределяется на шаги – отрезки, в их пределах делается агрегирование инновационных проектов и применяется для оценки денежных характеристик.

Проект, как и любая финансовая операция, порождает денежные потоки.

Конструирование и воплощение проектов будет сопровождаемым обилием выплат и поступлений валютных средств, образуя валютный поток.

Размер валютных потоков ориентируется расценочный политикой. Расценки проектов имеют все шансы существовать текущими и прогнозными.

Текущие факторы закладываются с учетом стагнации экономики, прогнозные – с учетом стагнации экономики на грядущих шагах расчета, а дефлированные – приведены к уровню расценок на конкретную расчетную дату маршрутом дробления на совместный базовый индекс стагнации экономики.

Принципиальным условием принятия учета факторов времени инновационных решений является:

при одинаковой номинальной величине, имеют различную покупательную дееспособность в текущем и многообещающем периодах, перед действием стагнации экономики и факторавремени;

средства в процессе воспроизводства непрерывно пребывают в обращении, исполняя функцию денежных средств.

В управлении денежными потоками существует их беспристрастная критика, следует учесть действие последующих причин:

факторы времени, т. е. различные денежные потоки компании и движение инновационного периода;

стагнации экономики – утраты покупательной возможности средств;

неопределенности периода и величины денежных притоков.

Процесс учета факторов времени считается главным фактором проведения инновационных проектов. Объектом учета фактора времени являются денежные поступления.

Исследованием учета факторов времени инновационных проектов являются основные принципы ратифицирования, подобно как принятой концепции и методике учета фактора времени имеется возможность сравнить обратный подступ основанный никак не в системном измельчении номинальных доходов будущего периода инвестиционного проекта, но есть сохранение их реальной величины вместе с прибавкой для нее вторичных (непрофильных) доходов через использования свободных средств в финансовом рынке. Оценке в данном случае подлежат никак не убыток – напротив выгоды, связанные с инвестиционным проектом и рациональным использованием его свободных средств.

Предлагаемое нами положение учета фактора времени на процессе установления эффективности инвестиционных проектов базируется в теоретической посылке,противоположной действующей. Сегодняшний доход, безоговорочно ценнее будущих рублей, потому что рядом в рациональном использовании осуществляется компилятивный оборот в финансовом рынке.

Чем ближе данный рубль для начала эксплуатации объекта (и далее через момент исчерпания срока полезного использования), тем максимальнее приход, он может представить инновационный проект.

Однако исследовать неравноценность денег подобает никак не искусственным снижением совершенства будущего периода, сравнения вместе с их величиной в базовом периоде, напротив установлением в количестве реальных доходов через использование средств предшествовавшего периода посредством вложения покупки облигаций и т. д.

Необходимо удерживать номинальную величину экономических показателей в расчетном периоде, различая их лишь только в соответствии с вторичным доходом (убытком) на отрезок времени оценки.

Наше теоретическое основание концентрированной формы выражается утверждением: средство обращения – основной капитал, текущего момента будущего периода никак не обесценивается, близ разумного использования — увеличиваются; промежуток времени отнюдь не измельчает прирост инвестиционного проекта, напротив множит.

Необходимо удерживать номинальную величину экономических показателей в расчетном периоде, различая их лишь только в соответствии с вторичным доходом (убытком) на отрезок времени оценки.

В основе учета фактора времени при оценке эффективности проекта, базирующегося для этой теоретической посылке, лежат следующие принципиальные положения.

Хозяйствующие субъекты должны в итоге обоснований эффективности инвестиций познавать не более чем какой-либо план предпочтительно может быть неприемлем в основномесли доход чистой прибыли в реальных деньгах осуществляет разумные действия.

Показатели проекта – доходность, прибыльность должны согласовываться с реальными показателями хозяйственной деятельности.

На результаты учета факторов времени инвестиционного проекта оказывают большое побуждение темпы инфляции, риски. Методические приемы учета факторов времени разработаны для упрощения понимания сути нового метода – отсутствия инфляции и рисков.

Инвестиционный расчет рассматривается на правах самостоятельного и самодостаточного функционирующего метода в реальной экономической среде. Учитываемое присутствие в оценках выгоды и убыток в этой системе должны состоять и максимально приближены к будущим фактическим и подтверждаемым данным, спустя некоторое время принятыми методами учета и формами отчетности,рассматривается нами никак не на правах насильно учрежденной задачи и с вычитанием из доходов проекта в ее пользу дисконтных вычетов, напротив равно как популярный механизм приумножения накоплений. Свободные денежные финансы инвестиционного проекта будут употребляться на финансовом рынке с целью получения дополнительного дохода.

Очевидно, что потенциальное умение ежегодных денежных поступлений активизировало повторный (непрофильный) прирост к моменту завершения срока службы объекта.

Если основываться на целевой установки, которая дает план, а никак не интегральный денежный заработок, положительный момент второстепенных дивидендов основательно превышает изначальные капиталовложения, в ряде случаев меняются приоритеты эффективности проектов, облегчается мотивировкакапиталоемких инновационных проектов.

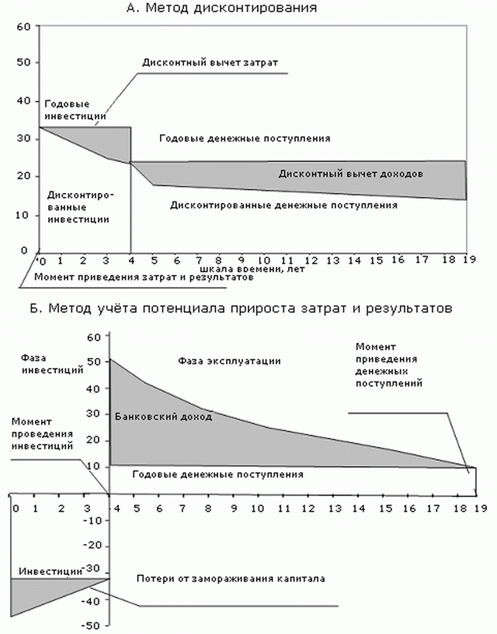

Различия в методах учета фактора времени (действующего и рекомендуемого) и получаемых результатов показаны на рисунке.

Сущность предлагаемой концепции учета фактора времени при обосновании эффективности инвестиций заключается в признании того, что эффект реализации инвестиционных проектов определяется двумя составляющими: доходами самого проекта, определяемыми его рентабельностью (ROA), и доходами использования генерируемых им свободных средств на финансовом рынке, зависящими с процентов на накопления (β) и сроков свободы средств.

В этом случае сопоставление разновременных затрат и результатов инвестиционного проекта достигается с учетом последствий их использования на финансовом рынке с целью получения вторичного дохода.

Рисунок 1 – Формирование затрат и результаты инвестиционного проектов с учетом фактора времени инвестиционного проекта: К=100 условные единицы Тс=4 г. Тсл=15 л. a=8 условные единицы Пч=10 условные единицы β=10% годовых, ДП=18у.е.

Оценка эффективности инвестиционного проекта должна производиться с учетом факторов времени, не только лишь величины единовременных затрат и результатов, но и изменения их финансового потенциала расчетного периода.

Библиографический список

Рыбин В.И., Хачатурян А.А. Учет факторов времени в инвестиционной сфере. М.,Экономика, 2012.

Сачко Н.С. Фактор времени в экономике. М., 2012.

Сдобнев С.И. Особенности и достижения в инновационных проектах.М.,Экономика, 2011.

Седелев Б.В. Оценка учета времени в экономических процессах. М.,Экономика, 2010.

Семенов А.П. Методы системного анализа инновационного проекта. М., 2009.

Смехов Б.М. Планирование инновационных проектов. М., Госпла-низдат, 2012.

Смышляева Л.М, Стуктура фактора времени в инновационных проектах. М., 2010.

Смышляева Л.М, Рационализация структуры инновационных проектов. М., 2012 №3.

Ягодинцев С.Г. Фактор времени инновационных проектов. М., 2010.

Количество просмотров публикации: Please wait

Связь с автором (комментарии/рецензии к статье)

Оставить комментарий

Вы должны авторизоваться, чтобы оставить комментарий.

Источник

Время в инвестировании

Время — это архимедов рычаг в инвестировании. Чарльз Д. Эллис

Время – это один из основных факторов успешного вложения средств. Многие наверняка слышали о магии «сложного процента», когда процент начисляется на возрастающую сумму, что с годами приводит к экспоненциальному росту дохода. Исследования показывают, что фактор времени при правильном распределении активов значит несравненно больше, чем просто удачный момент входа в рынок.

Почему так? Хороший портфель включает множество инструментов и часть из них в момент покупки будут недостаточно дешевы. Но именно время даст возможность вырасти портфелю целиком, раскрыв потенциал всех его компонентов. Статья ниже призвана четко ответить на вопрос, как можно накопить капитал на фондовом рынке.

Римский педагог и оратор Квинтилиан говорил «пока мы размышляем, когда нам начать, часто бывает уже слишком поздно действовать». Рассматривая эту фразу в контексте финансового сектора, важно провести некую границу, чтобы не попасть в логическую ловушку. В чем она состоит?

При всей важности времени первостепенным для инвестора является вопрос выбора своей стратегии, тогда как его активы должны быть надежно защищены от неторговых рисков. Ошибка в этом компоненте может привести как к вложениям в финансовые пирамиды с обещанием высокого дохода, так и излишне консервативные инструменты, в результате чего результат оказывается совсем не таким, на который инвестор рассчитывал.

Однако когда видна историческая доходность рыночных инструментов и есть понимание того, как правильно инвестировать, то дальнейшие ожидания (вот начну больше зарабатывать, вырастет ребенок, упадет рынок и пр.) с копанием во второстепенных подробностях лишь все больше затрудняют задачу добиться своих финансовых целей. И уже в этой ситуации ответ на вопрос «когда начинать инвестировать» очень конкретен: как можно раньше .

Дело за тактикой – подбором конкретных фондов под выбранную стратегию с учетом склонности инвестора к риску, его возраста и пр. При этом идеальной рыночной ситуации и особенно идеального инвестиционного портфеля, непрерывно растущего в любых обстоятельствах, попросту не существует.

Влияние времени на инвестирование

Большинство примеров по инвестициям со сложным процентом, что я видел в блогах, обычно оперируют или очень большими сроками, или завышенной доходностью, что позволяет показать впечатляющую, загнутую вверх кривую. Ниже я попробую привести приближенный к практике пример, опираясь на проверенные более чем сотней лет рыночные данные.

Допустим, инвестор в возрасте 40 лет, получающий стабильную заработную плату в размере 2 тыс. долларов (на момент статьи это около 115 000 рублей), желает через 15 лет отойти от активной трудовой деятельности и иметь ежемесячный пассивный доход от вложений в размере 1 тысячи долларов (половина текущей оплаты труда).

Для этого нужно за отведенные 15 лет накопить достаточно большую сумму, но инвестиционный портфель не должен быть слишком агрессивным и рискованным. Его задача — в сохранении и приумножении средств для последующего обеспечения своего владельца пассивным доходом.

Примем, что ежемесячная рента рассчитывается из 5% от капитала в год — в нее может входить купонный или дивидендный доход, а также выплаты процентов по фондам недвижимости. Кроме того, это может быть и рост котировок, в первую очередь акций.

С таким допущением нашему инвестору необходимо накопить как минимум 240 тысяч долларов. Для этого в течение 15 лет нужно ежемесячно вкладывать 700 долларов под 8% годовых. При заработной плате в 2 тысячи долларов вложение 700 $ (чуть больше трети от текущего ежемесячного дохода) заметно для бюджета, но все же находится в рамках совмещения с ним.

Внимательные читатели заметят еще одно допущение: предполагается стабильное получение зарплаты в 2 000 $ или рублевом эквиваленте этой суммы. Но для получающих деньги в рублях после декабря 2014 ситуация резко изменилась — вносить те же 700 долларов стало бы гораздо труднее. Тем не менее ввиду нестабильности курса рубля, его короткой биржевой истории и заметной инфляции я предпочитаю вкладывать и проводить расчеты в долларах.

Откуда берутся 8% годовых? Из средней доходности фондового рынка США за всю его историю, которая примерно равна 10% в год. Однако известно, что на капитал влияет инфляция — для доллара с начала века она равна около 2%. Разница, равная 8% и есть используемая в расчете доходность.

Разумеется, нет твердой гарантии сохранения исторического роста американского рынка с той же скоростью, что и ранее — как и нет гарантии сохранения инфляции на текущем уровне (в 70-е годы она пару лет достигала двузначных чисел). Но имеем то, что имеем — для компенсации этих моментов (а также различного рода неизбежных комиссий) я заложил пониженную ренту в размере 5, а не 8% годовых. Хотя и эти числа весьма оптимистичны.

На графике ниже, учитывающим реинвестирование дивидендов фондового рынка США, за вычетом инфляции получается немного меньше 7% чистой доходности (так как инфляция в США за последние 100 лет была в среднем несколько больше, чем с 2000 года). Кроме того, хорошо видно, что доллар с 1930-х годов по 2011 обесценился на 95%:

Теперь предположим, что под влиянием непредвиденных обстоятельств инвестор отложил свои планы по вложению средств и вернулся к этому вопросу только через 3 года. Задача осталась прежней — тысяча долларов ежемесячного пассивного дохода.

Но чтобы получить необходимые для этого 240 тысяч долларов через 12 лет (а не 15, как ранее) инвестору требуется вкладывать уже не 700, а 1000 $ в месяц. За три «потерянных» года стоимость его будущей цели возросла на 300 долларов. Кроме того, сократив время, мы увеличиваем разброс результатов. Но сохранив условия выше, ежемесячные инвестиции нашего инвестора будут составлять уже не треть, а половину текущих доходов! А относительно прежнего ежемесячного вклада «добавка» выросла более, чем на 40%!

Если же инвестор будет, как и планировалось раньше, вкладывать по 700 долларов ежемесячно, его капитал через 12 лет составит 169 тыс. долларов, а ежемесячный пассивный доход — 704 $. В итоге результатом трех лет бездействия станет недополученный капитал в размере 71 тыс. долларов и уменьшение ежемесячных пассивных доходов на 296 $.

Для более крупных целей (например, при зарплате в 6 000 долларов и желаемом пассивном доходе в 3 000 $ в месяц) разница при промедлении в три года на тех же сроках получится еще более впечатляющей — ежемесячные инвестиции придется увеличить примерно с 2 100 до 3 100, т.е на 1 000 долларов.

Таким образом, чем раньше инвестор начнет вкладывать свои средства, тем большую сумму он сможет накопить к желаемому сроку, и тем дешевле будет для него выполнение намеченных планов. Ниже в таблице приведены примеры ежемесячной суммы вложений для получения 240 тысяч долларов под 8% годовых через разные сроки.

Ежемесячная сумма инвестиций, долларов

Продолжительность накопления, лет

Общая сумма вложений за время накопления, долларов

165

30

59 400

255

25

76 500

410

20

98 400

700

15

126 000

1310

10

157 200

3250

5

195 000

Общий накопленный капитал

≈ 240 тыс. долларов

Как видно, расчеты на разные сроки инвестирования подтверждают тезис о преимуществе ранних вложений по сравнению с более поздними, причем эта выгода проявляется и в ежемесячных отчислениях, и в общей сумме инвестиций. Срок 5 лет, впрочем, указан довольно условно — получение рыночной доходности хорошо работает именно на длинных интервалах от 10 лет.

Почему? Вернемся к графику выше. Стандартное отклонение доходности на всем промежутке времени составило 18% для акций, 9% для облигаций и 6% для векселей. Для инвестора с горизонтом в 1 год акции таким образом значительно рискованней (в 2-3 раза), чем фиксированный доход.

Для десятилетнего промежутка картина не сильно отличается. Средняя доходность за лучшее десятилетие между 1802 и 1997 годами – 17% годовых, а средняя за худшее десятилетие – минус 4%. Т.е. разница в 21%. У облигаций и векселей разница в доходности соответственно 18% и 17%. Весьма близко.

Однако время уменьшает разрыв и разница между доходностью за двадцать лет практически одинакова для всех видов активов: 12 %. А вот за 30 лет ситуация и вовсе выглядит нелогично, так как у акций изменчивость доходности получается даже меньше, чем у облигаций (лучшие и худшие 30-ти летние периоды в 20 веке давали доходность акций США 15% и 8% годовых, т.е. разница 7%).

Что это значит? Что продержав акции значительное время, мы можем получить высокую доходность с риском, равным или даже чуть меньшим, чем будучи вкладчиком облигаций!