- Что такое индексное инвестирование?

- Структура индексов ценных бумаг

- Индексное инвестирование и его плюсы

- Сравнение с активным инвестированием. Суперакции

- Индексация инвестиций

- Что такое индексация (индексирование)?

- Методики расчета фондовых индексов

- Политика индекс провайдеров относительно дивидендов

- Индексирование на практике

Что такое индексное инвестирование?

Прежде чем говорить об индексном инвестировании, сначала дадим понятие самого индекса (также называемого биржевым индексом или бенчмарком). Что такое индекс? Это некоторая компьютерная котировка. Как она образуется? В экономике любой страны имеется множество акционерных обществ, акции которых обращаются на бирже. Очевидно, что совокупность котировок этих акций характеризует экономику государства – если суммарный эффект положителен, то фондовый рынок страны и ее экономика растет.

Структура индексов ценных бумаг

Исторически главными бенчмарками являются индексы, взвешенные по капитализации. Что это значит? В разных странах, в частности в России, некоторые компании играют более важную роль в экономике, чем другие. К примеру, компания Газпром для России значительно более важна, чем ОАО Фармстандарт. Выражается эта значимость в капитализации компании, т.е. в какую сумму акции предприятия оцениваются рынком. К тому же продажа нефти является основной составляющей российского бюджета.

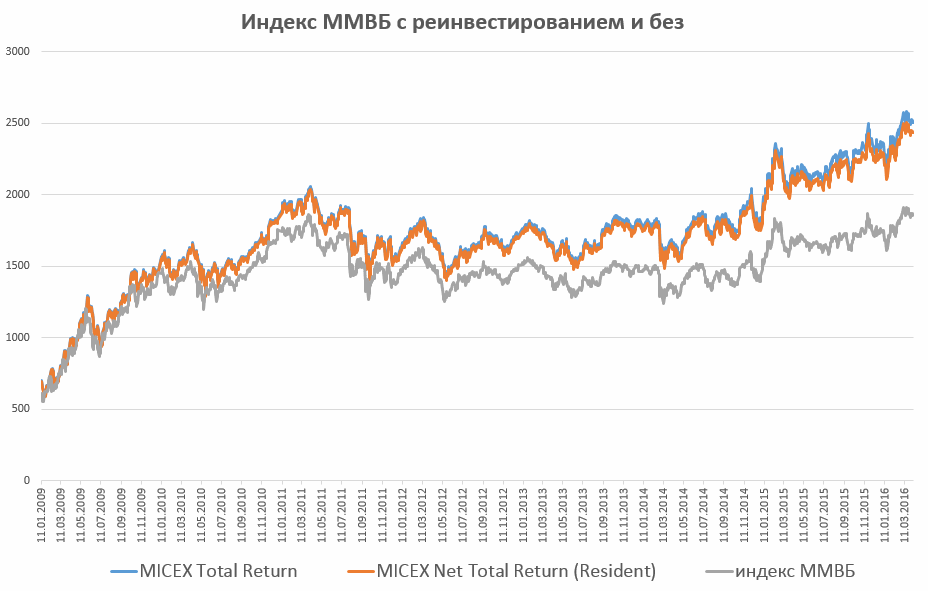

Таким образом, мы можем составить индекс из главных компаний страны, дав им не равную долю, а соответствующую их капитализации. Например, в данный момент Газпром, Сбербанк и Лукойл имеют долю в российском индексе около 15%, а акции Аэрофлота — только около 0.5%. Соответственно, котировка индекса получается умножением курса акций на их долю и сложением результатов. Причем ценовой индекс в стандартном случае не учитывает дивиденды компаний, отражая лишь изменение котировок акций. Если же учесть дивиденды, то индекс получит название полной доходности:

- MICEX Total Return — с учетом дивидендов до налогообложения (полная доходность)

- MICEX Net Total Return — с учетом дивидендов после уплаты налогов на дивиденды (13%)

Раз в квартал провайдер индекса или биржа, где он представлен, проводит пересмотр его состава. К примеру, она может ограничить сильно возросшую долю крупной акции, чтобы избежать ее доминирования, или же наоборот исключить компанию, капитализация которой сильно упала и включить вместо нее другую. Обычно изменения не очень значительные, но например в 1932-33 годах во время Депрессии американский индекс Dow Jones из 30 компаний обновился наполовину.

⚡ Тем не менее капитализация компаний это лишь один из многих параметров, по которым можно построить индекс. Возможно, он лучших других отражает состояние экономики страны, однако совершенно необязательно будет наилучшим вариантом для инвестора.

Что означает отбор по капитализации? Доминирование крупных компаний, а они уже во многом потеряли потенциал к росту. Скажем, Сбербанк представлен по всей стране и за рубежом, т.е. для развития остается пространство скорее «внутрь», чем вширь. Банк может улучшать имеющиеся услуги, технологии и пр.

📈 Какие есть еще варианты? На рынке США, который гораздо больше российского, выделяют индексы компаний средней и малой капитализации . Другой вариант в том, что построить бенчмарк из компаний, выплачивающих максимальные дивиденды.

Кроме того, можно строить отраслевые индексы, разделив компании по сфере деятельности: машиностроение, пищевая промышленность, химия и пр. В США самым известным отраслевым индикатором является индекс NASDAQ, состоящий из компаний в области высоких технологий. И так далее.

Огромное разнообразие вариантов по различным параметрам приводит к тому, что главные мировые биржи оперируют десятками тысяч различных индексов. Их отслеживание вручную было бы почти непосильной задачей, так что все процессы автоматизированы. Понятно, что чем больше рынок и чем больше на нем компаний, тем больше индексов можно построить – наибольшее разнообразие мы найдем у американского рынка. Но чем еще интересны индексы? Об этом в следующей главе.

Индексное инвестирование и его плюсы

Когда в 1976 году компанией Vanguard был запущен первый индексный взаимный фонд, отслеживающий рынок США, коллеги по индустрии смеялись над его создателем Джоном Боглом. Никто не мог поверить, что инвесторы согласятся на рыночную доходность, когда существует бесчисленное число возможностей обыграть рынок.

Однако 70-е и 80-е годы принесли с собой результаты, показывающие, что на самом деле подавляющее большинство управляющих не может обыграть рыночный бенчмарк. И чем больше времени управляется фонд, тем ниже эта вероятность. Анализу статистики хорошо помогли компьютеры, появившиеся как раз в это время.

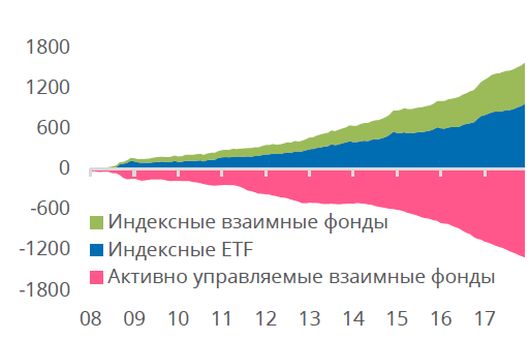

И поэтому уже в начале 1990-х годов, когда появился новый класс активов – биржевые фонды ETF – они практически полностью стали базироваться на отслеживании рыночных индексов, не стремясь переиграть их. Они не требовали незаурядных управляющих, штат аналитиков и проведение рыночных исследований, в результате чего инвестор мог платить заметно меньшую комиссию, чем в старых взаимных фондах. Последнее десятилетие после кризиса 2008 года отмечено резких ростом индексных фондов при сокращении активно управляемых:

Остановимся подробнее на индексном фонде. Он ставит задачу как можно точнее скопировать биржевой индекс, т.е. купить все ценные бумаги в том соотношении, в котором они в нем представлены. Если его состав меняется, то управляющий индексного фонда выходит на реальный рынок и покупает/продает нужные бумаги.

⚡ Очень важно отметить, что биржевые фонды ETF рассчитаны на широкого инвестора и в среднем стоят лишь несколько десятков долларов. В России есть лидер сферы, создавший такие фонды по международному образцу: это компания FinEX с более чем десятком фондов, доступных на Московской бирже. Тогда как на американских биржах можно найти несколько тысяч ETF. Эти фонды иногда называют пассивными фондами, поскольку управляющему не нужно принимать активных решений по его структуре. Итого в плюсах индексных фондов:

- низкие комиссии

- доступность цен для всех инвесторов

- ликвидность

- цена пая видна 24 часа в сутки

- диверсификация ценных бумаг

- есть фонды как с выплатой дивидендов, так и с реинвестированием

Сравнение с активным инвестированием. Суперакции

Джон Богл в своей книге «Руководство разумного инвестора» постоянно обращает внимание на тот факт, что различие комиссий между активными и пассивными фондами на дистанции способно дать колоссальный разрыв в доходности инвестора. К примеру, уже за 10 лет средний фонд с низкими комиссиями исторически приносил бы около 200% доходности (с учетом сложного процента), тогда как в среднем фонде с высокими комиссиями это значение было бы лишь около 120%.

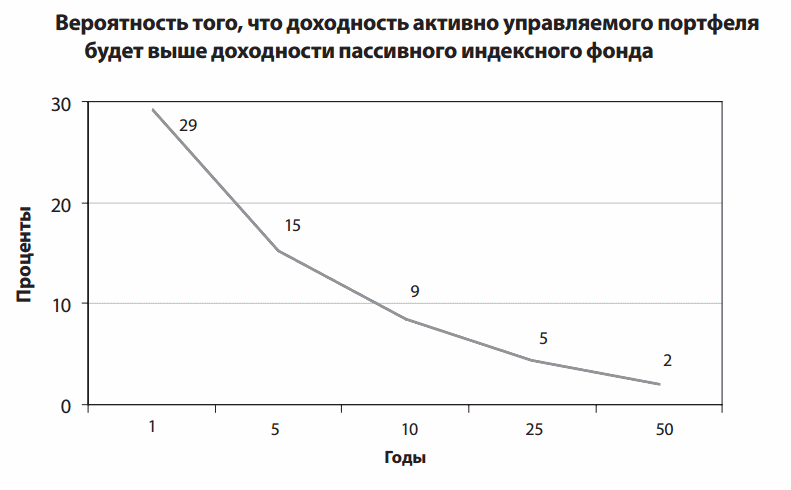

Насколько эффективно активное управление относительно пассивного? Тот же Богл с своей книге использует для ответа метод имитации Монте-Карло, случайным образом перемешивающий доходности многих тысяч гипотетических портфелей с учетом затрат в 0.25% и 2% годовых у пассивного и активного фонда соответственно:

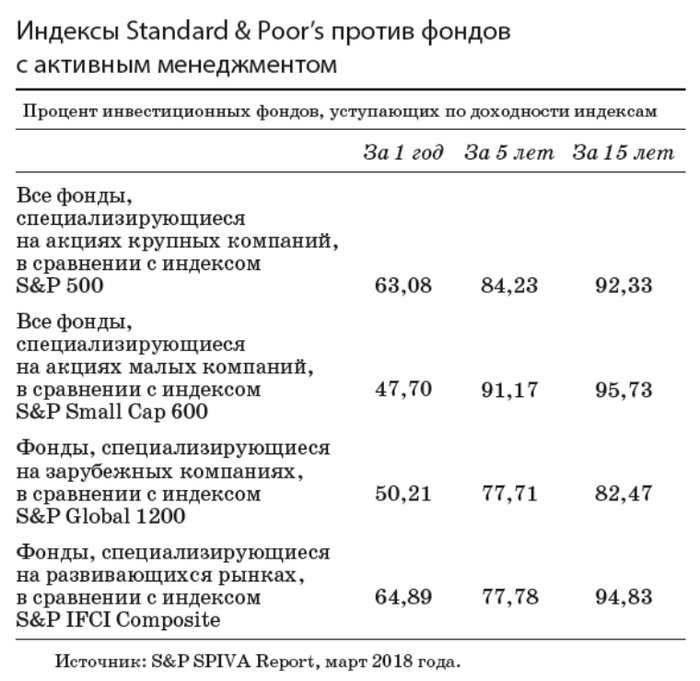

Еще больше впечатляет практические исследование Богла, проследившего доходность активно управляемых взаимных фондов с 1970 по 2005 год. Из 335 фондов действующих осталось 132. И лишь девять (!) смогли дать результат на 2% и более процента лучше индекса S&P500.

Но даже это не значит, что инвестируя в них в любой момент времени вы смогли бы обыграть индекс. Дело в том, что большая часть из девяти фондов «накопила» свою доходность в начале 80-х, после чего она постепенно «сдувалась». Более-менее равномерно росли только два фонда — два из исходных 335! Итого, практика показывает скорее худшие результаты, чем можно ожидать из картинки выше.

Практические исследования SPIVA подтверждают сказанное: на дистанции в 10-15 лет активные фонды проигрывают индексу более, чем в 80% случаев.

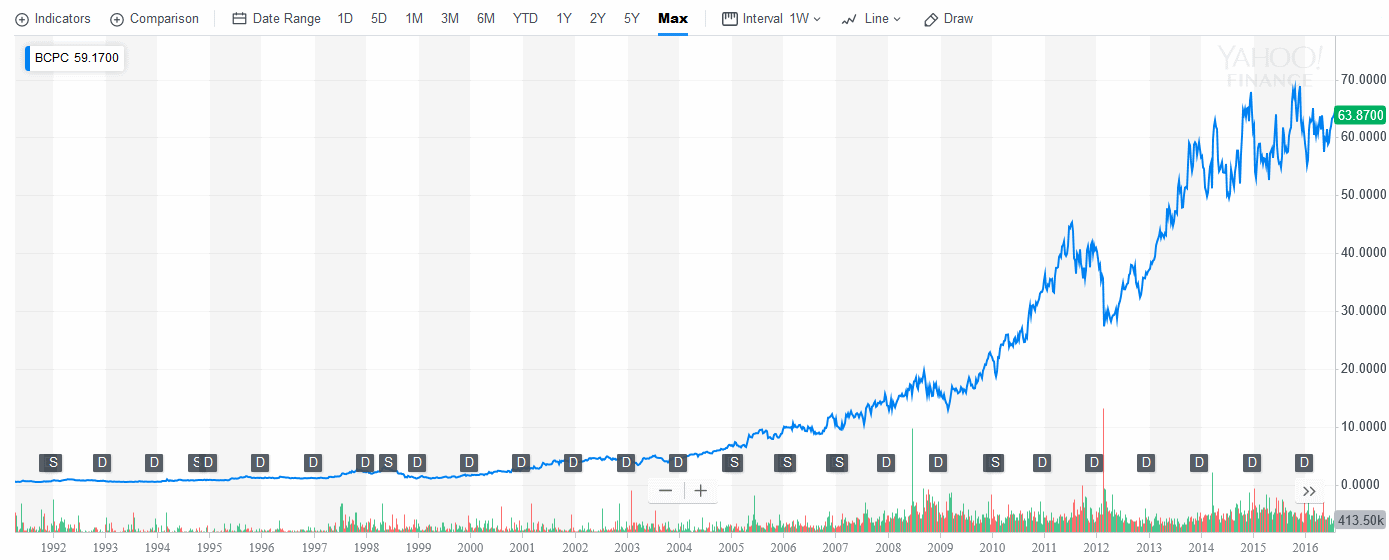

Какая компания могла дать наибольший вклад в американский индекс за последние 30 лет? В голову приходят в первую очередь высокотехнологичные гиганты вроде Microsoft и Apple, действительно прошедшие путь грандиозного роста. Однако самой успешной за обозначенный срок стала совсем не IT-компания, а компания… Balchem Corp.

Чем же она занимается? Основное направление это дезинфицирующие средства, а также вкусовые и пищевые добавки (как ни странно, одна из них сыграла огромную роль в сланцевой революции). Акции именно этой компании, включая дивиденды, с конца 1985 г. поднялись на величину более чем 100 000%, обеспечивая среднегодовой прирост в 26.2% (наглядная иллюстрация сложного процента, при которой среднегодовая доходность не кажется фантастической, в отличие от общей).

Однако судьба Balchem Corp. вовсе не была безоблачной: с конца 1997 по конец 1998 ее акции упали почти на 60%, а другое заметное падение произошло в кризис 2008 и в начале 2012 года:

Balchem Corp. еще в 80-х годах была включена в сильно диверсифицированный индекс Wilshire 5000 Total Market Index. Всего же за последние 30 лет акции 44 американских компании показали рост 10 000% и более, в том числе упомянутая выше компания Apple. Однако и она пережила долговременный кризис: ее акции в 1992–1997 гг. сильно упали и просто невозможно ожидать, чтобы кто-то из активных управляющих смог продержать ее около 30 лет в своем портфеле. Между тем индексы, куда входила компания, оказались на длинной дистанции доходнее, чем они были бы без нее.

✅ Стоит добавить, что индексное инвестирование применимо и к другим классам активов, в частности к облигациям. Широкие индексы надежных облигаций и отслеживающие их фонды очень популярны у инвесторов, поскольку обеспечивают постоянный пассивный доход и смягчают просадку инвестиционного портфеля в кризис. Однако индекс можно также составлять из высокодоходных облигаций, платящих более высокий купон и имеющих более высокие риски дефолта. Или же взять индекс ипотечных ценных бумаг.

Источник

Индексация инвестиций

Приветствую вас. Сегодня хотел бы прояснить вопрос об индексировании или индексации инвестиций — пассивной стратегии инвестирования.

Так как я даю информацию для инвесторов, которые выбрали пассивную стратегию инвестирования, данный вопрос очень важен и просто необходимо как можно скорее дать на него ответ.

Что такое индексация (индексирование)?

Что вообще означает индексация инвестиций? На самом деле такой вроде бы такой заумный финансовый термин на деле означает инвестирование в тот или иной фондовый индекс.

Индексация инвестиций — это инвестиции в корзину ценных бумаг (фондовый индекс).

Что такое фондовый индекс? Это вполне резонный вопрос.

Фондовый индекс — это корзина ценных бумаг, которая может быть сформирована по разным признакам. Например, фондовый индекс может отражать ценные бумаги, принадлежащие к конкретному сектору экономики (энергетический, добывающий, обрабатывающий сектора и др.).

Также индекс может быть сформирован по такому признаку как капитализация компании (акции малой или высокой капитализации).

Индекс может быть “широким” — это означает, что он может отражать фондовый рынок отдельно взятой страны, или даже нескольких стран.

На данный момент есть даже мировые фондовые индексы, правда такие индексы, как и полагается индексу, взвешенному по капитализации, предполагают небольшую долю ценных бумаг развивающихся стран. Но по мере роста капитализации фондовых рынков развивающихся стран соотношение развитые страны/развивающиеся будет постепенно становиться все более сбалансированным.

Обычно первоначальное значение индекса приравнивают к какому-нибудь ровному числу, скажем 100 или 1000.

Методики расчета фондовых индексов

Индексы могут быть различаться по методике расчета.

Фондовые индексы бывают: взвешенными по цене, свободной или равновзвешенными по рыночной капитализации, а также по фундаментальным финансовым показателям.

В научных кругах сейчас идут споры о том какие же индексы эффективней использовать инвестору, то есть какие индексы смогут дать инвестору наибольший доход.

Давайте разберем каждый тип индекса для того, чтобы представить себе ситуацию в целом.

Взвешенные по цене фондовые индексы

Это самые простые индексы, их расчет ведется следующим образом. Для примера возьму самый первый ценовой индекс Доу Джонса, который был рассчитан еще в 1876 году.

DJIA – Название индекса

Pi – Цена i-ой акции

D – Делитель индекса Доу Джонс.

Это самый просто способ расчета фондового индекса.

На данный момент методика расчета индексов по цене не применяется.

Взвешенные по свободной (рыночной) капитализации индексы

Первый индекс из этого семейства — S&P500 был создан в 1926 году.

Методика его расчета заметно отличается от расчета ценовых индексов:

Pi – Цена i акции

Ni – Число акций в свободном обращении

D – Делитель, который изменяется со временем для непрерывности расчета индекса

Долгосрочная реальная доходность индексов, взвешенных по капитализации подтверждает эффективность их использования в качестве стратегии инвестирования на практике.

Преимуществом таких индексов является их концепция, которая больше всего подходит для пассивной стратегии инвестирования, ведь включенная в индекс бумага при изменении капитализации лишь меняют свою долю в индексе. Соответственно индексным инвестиционным фондам (в России индексные ПИФ) необходимо только лишь приобретать нужное количество ценных бумаг, чтобы инвестиционный портфель как можно точнее отражал базовый индекс. А вот и еще одно определение, которое я также периодически употребляю в обороте.

Базовый индекс (бенчмарк) — это всего лишь фондовый индекс, за которым следует тот или иной инвестиционный фонд.

Самый популярный и первый своем роде индекс, взвешенный по свободной рыночной капитализации это S&P 500, а в России это ММВБ, конечно.

Равновзвешенные по рыночной капитализации индексы.

Это разновидность фондовых индексов, взвешенных по капитализации. Только если в индексе, взвешенном по (свободной) рыночной капитализации, доля ценной бумаги в индексе зависит от ее капитализации, то равновзвешенные индексы предполагают равномерное распределение ценных бумаг в индексе. То есть в таких индексах все ценные бумаги имеют одинаковый вес.

Как же происходит расчет равновзвешенных индексов? Достаточно просто: количество ценных бумаг, входящих в состав индекса определяется таким образом, чтобы вес каждой акции в суммарной капитализации индекса был одинаков.

Pi – цена i акции

Ni – число акций в свободном обращении, определяется в соответствии со следующем условием:

Такой способ расчета корзины ценных бумаг и является недостатком, ведь для того чтобы на практике соответствовать равновзвешенному индексу, придётся постоянно покупать и продавать подорожавшие и подешевевшие акции, что неизбежно приведет к увеличению расходов инвестора.

Кстати сказать, именно поэтому индексные инвестиционный фонды редко используют равновзвешенные индексы в качестве базового индекса.

Пример индексов равновзвешенных по капитализации: S&P 500 Equal Weighted, ÖkoDAX.

Индексы, взвешенные по фундаментальным показателям.

Это так сказать новинка индексирования. Наличие и доля ценных бумаг определяется не по капитализации, а по фундаментальным показателям такие как: P/E – отношение цены акции к доходу по ней, величина β и другие.

Методика расчета таких индексов не может быть статична, в виду изменений, происходящих на фондовом рынке. Выбрав финансовые показатели для отбора ценных бумаг (например, коэффициент и другие) нельзя быть уверенным, что эти же показатели будут так эффективны в будущем. Под эффективностью я понимаю итоговую доходность фондового индекса.

То есть нельзя быть уверенным в том, что индексы, взвешенные по фундаментальный финансовым показателям, будут эффективными в течение долгого времени. Это проблема, ведь получается, что разработчику индекса придётся постоянно корректировать “фильтры” ценных бумаг только лишь для того, чтобы получать удовлетворительную доходность индекса, либо ему придётся смирится с тем, что доходность его индекса будет отставать от классических индексов, взвешенных по свободной рыночной капитализации.

В теории это не так уж и страшно, но, когда инвестиционный фонд попробует следовать индексу, взвешенному по фундаментальным финансовым показателям, неизбежна проблема – повышенные комиссионные расходы в связи с возросшей торговой активности фонда. Ведь ему (фонду) придётся постоянно корректировать состав инвестиционного портфеля для того, чтобы точно следовать индексу также, как и в случае с равновзвешенными по капитализации индексами.

А повышенные издержки будут аннулировать все положительные свойства индексного фонда. Если вы читали мою статью ПИФ, то понимаете, что на отечественном рынке, даже не смотря на то что индексные фонды следуют за индексами, взвешенными по капитализации, издержки находятся на высоком уровне. А вы представьте себе возросшую активность индесных фондов – издержки таких ПИФ будут на уровне ПИФ с активным управлением активов.

Итак, вот эти два ключевых недостатка: необходимость корректировать фильтры отбора ценных бумаг и повышенные расходы инвестиционных фондов при следовании за индексом на практике, делают фондовые индексы, взвешенные по фундаментальным показателям и равновзвешенные по капитализации менее предпочтительными для пассивного инвестора, нежели индексы, взвешенные свободной (рыночной) по капитализации.

Правда стоит отметить что индексы, взвешенные по фундаментальным показателям, были рассчитаны совсем недавно в США, и в России их пока нет. Но я подумал, что о них стоит упомянуть для того чтобы представлять какие индексы эффективны для пассивного инвестора, а какие нет.

А вот что об индексах, взвешенных по иным показателям нежели капитализация думает Вильям Шарп, профессор Стэнфордского университета и лауреат Нобелевской премии «за работы по теории финансовой экономики»:

«Удивительно, как люди могут считать, что схема взвешивания акций по иным показателям, нежели капитализация, может переиграть взвешенный по капитализации индекс…

Новые парадигмы приходят и уходят. Действовать вопреки рынку (и тратить на это кучу денег) — довольно рискованная затея».

Правда сторонники индексирования по фундаментальным финансовым показателям утверждают, что преимуществом таких индексов заключается в том, что доля недооцененных компаний в индексе будет значительно выше чем в классических индексах, взвешенных по рыночной капитализации. Соответственно инвестор, вложивший средства в корзину, состоящую преимущественно из недооцененных ценных бумаг, должен получить компенсацию за дополнительный риск, в виде повышенной доходности на вложенные средства.

Но я не считаю, что этот аргумент является достаточно сильным чтобы совершить революцию в индексировании. Тем более стоимость недооцененных акций может по праву быть низкой в связи с плачевным финансовым состоянием компании.

Политика индекс провайдеров относительно дивидендов

В этом отношении все фондовые индексы разделяются на 2 типа:

- Ценовые индексы

- Индексы совокупного дохода

Все инвестиционные фонды используют в своей деятельности ценовые индексы, которые не учитывают дивидендов.

А индексы совокупного дохода как вы понимаете учитывают дивидендный доход. Рассчитываются такие индексы следующим образом: все дивиденды, полученные по акциям, реинвестируются обратно в эти акции.

Индексы совокупного дохода теоретические, нужны для того чтобы инвестор мог с удобством отследить итоговую доходность, полученную тем или иным инвестиционным фондом, до вычета затрат (разумеется, если его стратегия предполагает реинвестирование дивидендов, так как при самостоятельном реинвестировании полученных дивидендов в индексный инвестиционный фонд нужно учитывать налоги).

В России политика ПИФ, а также других посредников рынка коллективных инвестиций предполагает полное реинвестирование дивидендов, соответственно и вопрос налогообложения дивидендов не обсуждается.

Индексирование на практике

Хотелось бы отметить, что в самом начале фондовые индексы были разработаны для рынка акций, но после успешного воплощения теоретического индекса в жизнь, индустрия фондовых индексов начала активно развиваться. Теперь есть фондовые индексы акций, облигаций, недвижимости.

То есть на данный момент в мире есть индексы почти на все категории инвестиционных активов. Особенно активное развитие индексной индустрии произошло после создания торгуемых на бирже инвестиционных фондов (ETF), ведь идея данного инвестиционного инструмента – индексирование. Конечно есть и активно управляемые ETF, но их количество и размер активов под управлением ничтожно мал по сравнению с пассивно управляемыми ETF.

В России ситуация с фондовыми индексами не сильно отличается о других развитых стран. Но вот практическая реализация индексирования у нас пока что находится только на начальном этапе.

Как я уже писал в статье о ПИФ, на данный момент индексные ПИФ повторяют всего лишь 3 индекса: Индекс ММВБ (MICEXINDEXCF), Индекс ММВБ 10 (RTSSTD) и Индекс ММВБ электроэнергетики (MICEXPWR). К сожалению, нет индексного ПИФ который бы следовал за индексом широкого рынка акций (MICEXBMI), а также за акциями второго эшелона (MICEXSC). Это существенно ограничивает степени свободы при формировании инвестиционного портфеля из отечественных ценных бумаг.

Вышеперечисленные индексы включают в свой состав акции. Рынок коллективных инвестиций в России пока что не предлагает Индексных фондов облигаций. Хотя было бы логичнее создать такой фонд, так как именно в фонды облигаций привлекается значительная часть средств участников рынка коллективных инвестиций.

Про индексные ПИФ недвижимости в России речи не идет, так как все фонды недвижимости закрытого типа и естественно они активно управляемые, да и собственно нет фондовых индексов недвижимости. Кроме того сама система работы ПИФ скорее всего не позволит реализовать индексирование недвижимости на практике. Поживем увидим, а пока что есть ETF недвижимости, но они обращаются только на зарубежных фондовых биржах, выход на которые есть далеко не у всех инвесторов из России, да и сотрудничество с зарубежными брокерами сопряжено с некоторыми рисками, о которых я как раз собираюсь написать в ближайшее время в отдельной статье.

Теперь что касается индексных ПИФ облигаций. Отсутствие таких фондов можно объяснить тем, что интерес к рынку коллективных инвестиций чрезвычайно низок даже в нашей стране. Доля коллективных инвестиций в ВВП России за 2016 год составила 0,72%.

И это не удивительно в условиях высокой ключевой ставки, когда доходность инструментов денежного рынка так высока, подавляющее большинство людей как правило держит деньги в банках. Но ситуация обязательно изменится так как ЦБ планирует планомерно снижать ключевую ставку до уровня развитых стран, а это приведет к тому что все больше мало-мальски финансово грамотных людей станут искать альтернативу банковским депозитам, в том числе и на рынке коллективных инвестиций.

Но можно было бы решить проблему за счет институциональных инвесторов, только их нужно убедить в том, что индексирование лучшая стратегия (институциональным инвесторам нужно только увидеть очевидное), особенно на рынке облигаций, где активное управление предполагает только прогнозирование понижения или повышения ключевой ставки.

У частных инвесторов на данный момент, когда ставки по депозитам постепенно снижаются появился интерес к инструментам фондового рынка. В частности, на 01.06.2017 уже открыто более 221122 индивидуальный инвестиционных счетов. Хотелось бы верить, что инвесторы будут постепенно присматриваться и к рынку ПИФ, в частности к индексным ПИФ.

Ведь если смотреть как развивались индексные инвестиционные фонды за рубежом, например, в США, то можно увидеть, как снизились общие издержки для инвесторов по этим фондам (последствия ценовых войн инвестиционных фондов). То есть частные инвесторы извлекут из такой ситуации только пользу.

Ну а на сегодня у меня, пожалуй, все. Всего вам доброго.

Источник