- Материалы

- Определение доходности облигаций

- Определение доходности облигаций

- Что такое государственные краткосрочные облигации (ГКО): объясняю человеческим языком

- Что такое ГКО

- Кто эмитент ГКО

- Краткая история появления, развития и краха рынка государственных краткосрочных облигаций

- Последствия выпуска ГКО

- Выпускаются ли ГКО сейчас

- Как их купить

Материалы

Определение доходности облигаций

- » onclick=»window.open(this.href,’win2′,’status=no,toolbar=no,scrollbars=yes,titlebar=no,menubar=no,resizable=yes,width=640,height=480,directories=no,location=no’); return false;» rel=»nofollow»> Печать

Подробности Подробности Категория: Оценка ценных бумаг — статьи Опубликовано: 26.11.2013 17:59 Автор: Administrator Просмотров: 11897

Определение доходности облигаций

Определение доходности купонной облигации

Текущая доходность

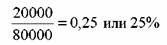

Текущая доходность определяется по формуле:

С = 20000 руб., Р = 80000 руб. Определить текущую доходность облигации. Она равна:

представляет собой как бы фотографию доходности облигации на данный момент времени. В знаменателе формулы (75) стоит текущая цена облигации. В следующий момент она может измениться, тогда изменится и значение текущей доходности.

Показателем текущей доходности удобно пользоваться, когда до погашения облигации остается немного времени, так как в этом случае ее цена вряд ли будет испытывать существенные колебания.

Доходность до погашения.

Более объективным показателем доходности является доходность до погашения, так как при ее определении учитывается не только купон и цена бумаги, но и период времени, который остается до погашения, а также скидка или премия относительно номинала. Доходность облигации можно вычислить из формулы (63). Поскольку она содержит степени, то сразу определить доходность можно только с помощью специальной компьютерной программы. Можно воспользоваться также методом подстановки. Он состоит в том, что в формулу (63) последовательно подставляют различные значения доходности до погашения и определяют соответствующие им цены. Операцию повторяют до тех пор, пока значение рассчитанной цены не совпадет с заданной ценой. При совпадении цен мы получим искомую величину доходности до погашения. Поскольку цена и доходность облигации связаны обратной зависимостью, то в ходе подстановки, получив цену, которая выше данной, необходимо увеличить следующую цифру доходности, подставляемую в формулу. Если рассчитанная цена оказалась ниже заданной, необходимо уменьшить значение доходности.

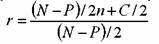

где: r — доходность до погашения; N — номинал облигации; Р — цена облигации; п — число лет до погашения; С — купон.

N =1000 руб., Р = 850 руб., n = 4 года, купон равен 15%. Определить доходность до погашения облигации. Она равна:

формулы (76) тем больше, чем больше цена облигации отличается от номинала и чем больше лет остается до погашения облигации. Если бумага продается со скидкой, то формула (76) дает заниженное значение доходности облигации, если с премией, то завышенное.

После того как инвестор определил значение доходности облигации с помощью формулы (76), он может воспользоваться формулой (77) для вычисления точной цифры доходности:

по формуле (77) сводится к следующему. Вкладчик выбирает значение г1 которое ниже полученного значения ориентировочной доходности, и рассчитывает для него соответствующую цену облигации Pi, воспользовавшись формулой (63). Далее берет значение r2 которое выше значения ориентировочной доходности, и рассчитывает для него цену Р2. Полученные значения подставляются в формулу (77).

Определить точную величину доходности облигации из приведенной выше задачи.

Мы рассчитали, что ориентировочная доходность облигации равна 20, 27%. Поэтому возьмем r1, = 20% и r2 = 21%. Тогда P1 = 870, 56 руб. и Р2 = 847, 57 руб.

Таким образом, купив облигацию за 850 руб., инвестор обеспечит себе доходность до погашения равную 20, 89%.

Сделаем еще одно замечание. В формуле (76) купон выплачивался один раз в год. Соответственно в ответах получалось значение r равное простому проценту в расчете на год. Если по облигации купон выплачивается т раз в год, то можно пользоваться указанной формулой без всяких корректировок, т. е. не умножать количество лет на т и не делить купон на т. В этом случае мы также получим доходность бумаги как простой процент в расчете на год. В то же время, можно определить значение доходности, сделав указанную корректировку. Например, для облигации, по которой купон выплачивается два раза в год, формула ориентировочной доходности примет следующий вид:

является доходностью за полгода. Чтобы получить доходность за год, необходимо полученное значение умножить на 2.

5. 1. 2. 2. Определение доходности бескупонной облигации

вытекает из формулы (71).

N = 1000 руб., Р = 850 руб., п = 4 года. Определить доходность облигации. Она равна:

часть купонных облигаций имеет купоны, которые выплачиваются т раз в год, то формулу (78) необходимо скорректировать на величину m, т. е.:

N = 1000 руб., Р = 850 руб, n = 2 года, т = 2. Определить доходность облигации. Она равна:

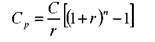

5. 2. 1. 3. Определение доходности ГКО

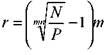

Доходность ГКО определяется из формулы (74), а именно:

где: N— номинал ГКО; Р—цена ГКО; t — число дней с момента покупки облигации до дня погашения.

5. 1. 2. 4. Определение доходности ОФЗ-ПК и ОГСЗ

По ОФЗ-ПК и ОГСЗ выплачиваются плавающие купоны. Поэтому доходность до погашения данных облигаций можно определить только ориентировочно на основе оценки будущей конъюнктуры рынка.

В то же время ЦБ РФ дал следующую формулу для расчета доходности данных облигаций.

;

;

С— купон за текущий период;

Р — чистая цена облигации;

А — накопленный с начала купонного периода доход по купону;

t — количество дней до окончания текущего купонного периода.

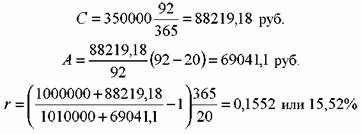

Величина текущего купонного платежа С рассчитывается по формуле:

Т— количество дней в текущем купонном периоде.

.

.

Определить доходность облигации.

5. 1. 2. 5. Доходность за период

До настоящего момента мы рассматривали главным образом доходность, которую инвестор может получить, если продержит облигацию до погашения. На практике вкладчика интересует также вопрос о доходности, которую он себе обеспечил, если продал облигацию раньше срока погашения. Другими словами, необходимо уметь рассчитать доходность за период. Доходность за период определяется как отношение дохода, полученного по облигации за этот период, к уплаченной за нее цене.

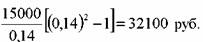

Вкладчик купил ГКО за 950 тыс. руб. и продал через 20 дней за 975 тыс. руб. В данном случае доходность за период составила:

в 2, 63% инвестор получил за 20 дней. Обычно величину доходности пересчитывают в расчете на год, чтобы ее можно было сравнить с другими инвестициями. Как известно из главы 3, возможно пересчитать данную доходность в расчете на год на основе простого или сложного процента. В случае простого процента она составила:

365 2,63% =48,00% 20 В случае сложного процента она равна:

(1+ 0,0263)365/ 20 -1= 0,6060 или 60,60%

Инвестор купил облигацию по цене 1005 тыс. руб. и продал ее через два года за 998 тыс. руб. За двухлетний период он получил купонные платежи в сумме 300 тыс. руб.

Доходность за период составила:

Данная доходность получена в расчете на двухлетний период.

5. 1. 3. Реализованный процент

5. 1. 3. 1. Определение доходов, которые инвестор получит по облигации

суммы погашения при выкупе облигации или суммы от ее

где: Ср — сумма купонных платежей и процентов от реинвестирования купонов;

С — купон облигации;

п — число периодов, за которые выплачиваются купоны;

r — процент, под который вкладчик планирует реинвестировать купонные платежи.

Инвестор приобретает облигацию по номиналу, номинал равен 100 тыс. руб., купон — 15%, выплачивается один раз в год. До погашения остается 6 лет. Инвестор полагает, что за этот период он сможет реинвестировать купоны под 12% годовых. Определить общую сумму средств, которые вкладчик получит по данной бумаге, если продержит ее до момента погашения.

Через шесть лет инвестору выплатят номинал облигации. Сумма купонных платежей и процентов от их реинвестирования составит:

сумма средств, которые получит инвестор за шесть лет, равна 221727, 84 руб.

За оставшиеся четыре года полученная сумма, поскольку она инвестирована под 14%, возрастет до:

последних лет составит:

Если вкладчик планирует в будущем продать облигацию, то ему необходимо оценить ее стоимость к этому моменту времени и прибавить к сумме купонов и процентов от их реинвестирования.

Определение реализованного процента

Реализованный процент — это процент, позволяющий приравнять сумму всех будущих поступлений, которые инвестор планирует получить по облигации, к ее сегодняшней цене. Он определяется по формуле:

S — цена покупки облигации. Для последнего примера реализованный процент равен:

процент позволяет принимать решения, исходя из ожиданий развития конъюнктуры рынка.

Определение цены и доходности облигации с учетом налоговых и комиссионных платежей

До настоящего момента мы определяли значения цены и доходности облигаций, не учитывая тот факт, что по ним могут взиматься налоги и выплачиваться комиссионные вознаграждения брокерским компаниям.

Данные поправки легко сделать, скорректировав соответствующим образом формулы определения цены и доходности, рассмотренные выше. Корректировка формул заключается в том, что получаемую прибыль уменьшают на величину взимаемых налогов и на размер уплаченных комиссионных. В качестве затрат учитывается не только цена, по которой покупается бумага, но и комиссионные брокерской фирмы. Приведем пример такой корректировки для ГКО. Так формулы (74) и (79) соответственно примут вид:

где: Tax — ставка налога на ГКО (ставка налога подставляется в формулу в десятичном значении, например, налог 15% следует учесть в формуле как 0, 15);

k — комиссионные платежи как процент от суммы сделки (учитывается в формуле в десятичных значениях).

Источник

Что такое государственные краткосрочные облигации (ГКО): объясняю человеческим языком

Добрый день, уважаемый читатель!

Ограничиваться зарплатой как единственным источником дохода сегодня как минимум недальновидно, иначе к старости можно остаться у разбитого корыта. Инвестирование – очень эффективный способ получить дополнительный капитал для себя и своей семьи. Один из способов вложения своих средств – государственные краткосрочные облигации (ГКО).

И если вы хотите узнать о способе дополнительного заработка, то этот материал как раз для вас.

Что такое ГКО

Ценная бумага подтверждает, что определенное государство должно собственнику определенную сумму. Иными словами, приобретая государственные облигации, человек становится кредитором целой страны. Для государства облигация – один из способов получить заем на различные нужды.

Кто эмитент ГКО

Эмитент этих ДЦБ – государство в лице уполномоченных государственных органов. С помощью выпуска облигаций страны всего мира привлекают весьма крупные средства в свою экономику.

Краткая история появления, развития и краха рынка государственных краткосрочных облигаций

В России выпуск государственных краткосрочных облигаций начался в 1993 году. Облигации выпускались на срок от 3 месяцев до 1 года. К сожалению, основой для ГКО в нашей стране выступила модель финансовых пирамид, т.е. государство выпускало новые облигации и привлеченные таким способом средства направляло для выплаты дохода владельцам бондов, выпущенных ранее.

Разумеется, такая система не могла функционировать долгое время, и к декабрю 1997 года выяснилось, что доходов от размещения новых ГКО не хватает на выплаты по старым. В определенный момент дальнейший выпуск ГКО стал для государства невозможным, и 17 августа 1998 года в нашей стране был объявлен дефолт по государственным краткосрочным облигациям. Это был крах всей финансовой системы России.

Последствия выпуска ГКО

Результатами выпуска ГКО в России стали вывод финансов из экономики нашей страны, резкий рост государственного долга, значительное сокращение налоговых поступлений в государственный бюджет. В результате событий 1998 года увеличилось количество малообеспеченных граждан.

Выпускаются ли ГКО сейчас

На сегодняшний день в РФ государственные краткосрочные облигации не выпускаются, их место заняли ОФЗ, которые тоже попадают в категорию гособлигаций.

Однако негативный опыт выпуска краткосрочных госбондов в России не означает, что этот инструмент не способен обеспечить своему владельцу дополнительный доход.

Как их купить

Существует несколько способов приобрести краткосрочные государственные облигации.

Во-первых, это паевые инвестиционные фонды (ПИФы). Их суть в том, что управляющая компания покупает много ценных бумаг, образует фонд, а я как частный инвестор могу приобрести в таком фонде определенную долю (пай).

Управляющая компания будет делать за меня всю работу: совершать операции, составлять инвестиционный портфель, за что взимает определенную комиссию.

Во-вторых, это ETF фонды. Они похожи на ПИФы. Это тоже крупный фонд под профессиональным управлением, который покупает множество ценных бумаг, а я могу купить часть такого фонда в виде акций.

Подводя итог, отмечу, что несмотря на негативный опыт выпуска ГКО в России, инвесторы по всему миру активно приобретают ГКО с целью получения дохода, ведь у этого финансового инструмента есть ряд преимуществ:

- Эмитентом выступает государство.

- Гособлигации – самый надежный вид инвестиций.

- Инвестор при покупке гособлигаций получает гарантированный доход.

Надеюсь, статья была полезной для вас, дорогой читатель. До новых встреч, не забывайте подписываться на наши статьи и делиться ими в соцсетях!

Источник