- Инвестиционный анализ

- Как используется факторный анализ

- Понятие факторного анализа

- Задачи проведения

- Методики факторного анализа

- Детерминированный анализ

- Стохастический анализ

- Этапы и особенности факторного анализа

- Факторный анализ рентабельности

- Иные формулы

- Пример

- Факторный анализ прибыли

- Факторная модель анализа эффективности инвестиций

- Общий подход к оценке эффективности управления инвестициями

- Общий взгляд на модели факторного анализа эффективности управления инвестициями BARRA

- Определение композитных факторов, влияющих на доходность инвестиционной стратегии

Инвестиционный анализ

Выгодные инвестиции — один из основных факторов

влияющих на повышение рентабельности предприятия.*

В основе данной методики инвестиционного анализа находится классический вариант, наиболее распространенный в мире, оценки прогноза изменения денежных потоков порождаемых инвестиционным проектом. Отличие данной методики заключается в привязке к российской системе налогообложения и усложнением, связанным с учетом инфляции и сильно меняющихся условий хозяйствования (переменные барьерные ставки).

Под выгодными инвестициями, подразумеваются инвестиции, сделанные грамотными специалистами, с учетом всех значительных финансовых и нефинансовых факторов. Почему нельзя сказать просто: эффективные или прибыльные инвестиции, часто, инвестиции бывают неприбыльными — обязательными, и в этом этом случае важно сделать выбор наименее затратных. Бывают ситуации, когда наиболее выгодный вариант для компании не наиболее рентабельный проект, а проект, имеющий пусть меньшую рентабельность, но зато большую прибыль в абсолютных значениях (вариант инвестирования — выбор одного инвестиционного проекта из нескольких, а капитала для инвестирования много). Почему нельзя сказать — соответствующие теории инвестиционного анализа, часто, кроме финансовых соображений, важное значение для выбора имеют, начиная от производственных, технологических, организационных, логистических и заканчивая экологическими факторами.

Для максимального эффекта, инвестиционный анализ должен проводиться с учетом системы принятия инвестиционных проектов.

Главная задача инвестиционного анализа рассчитать эффективность инвестиционного проекта и оценить его рискованность. Иначе говоря, оптимальный выбор делается по двум параметрам: эффективность и риск.

В классическом инвестиционном анализе можно выделить, три типа математических моделей, определяющие параметры:

сумму (NV, NPV, MNPV),

доходность (NRR, IRR, MIRR, MIRR(бар),

индекс доходности (DPI) и

срок окупаемости (окупаемость, ТС-окупаемость, дюрация)

денежных потоков, генерируемых инвестиционным проектом.

Модель №1. В модель входят только денежные потоки (CF и I). Определяются параметры NV и Окупаемость.

Модель №2. В модель входят денежные потоки и барьерная ставка (CF, I и Rбар). Определяются параметры IRR, NPV, DPI, NRR, Дюрация, ТС-окупаемость и MIRR(бар). В этой модели добавляется учет изменения стоимости денег во времени (с помощью Rбар).

Модель №3. В модель входят денежные потоки, барьерная ставка и уровень реинвестиций (CF, I, Rбар и Rреин). Определяются параметры MIRR, MNPV и MNRR. Добавляется, кроме учета изменения стоимости денег во времени, учет нормы доходности реинвестиций (с помощью Rреин).

Расчеты по модели I типа проводились до широкого внедрения вычислительной техники, для грубой оценки инвестиционных проектов. К примеру, если NV min

Источник

Как используется факторный анализ

Все процессы, происходящие в бизнесе, взаимосвязаны. Между ними прослеживается как прямая, так и косвенная связь. Различные экономические параметры изменяются под действием различных факторов. Факторный анализ (ФА) позволяет выявить эти показатели, проанализировать их, изучить степень влияния.

Для углубленного анализа прибыли целесообразно сгруппировать факторы, влияющие на ее размер. Как именно сделать это?

Посмотреть ответ

Понятие факторного анализа

Факторный анализ – это многомерная методика, позволяющая изучить взаимосвязи между параметрами переменных. В процессе происходит исследование строения ковариационных или корреляционных матриц. Факторный анализ используется в самых различных науках: психометрике, психологии, экономике. Основы этого метода были разработаны психологом Ф. Гальтоном.

Задачи проведения

Для получения достоверных результатов лицу требуется сравнить показатели по нескольким шкалам. В процессе определяется корреляция полученных значений, их сходство и различия. Рассмотрим базовые задачи факторного анализа:

- Обнаружение существующих значений.

- Подбор параметров для полноценного анализа значений.

- Классификация показателей для системной работы.

- Обнаружение взаимосвязей между результативными и факторными значениями.

- Определение степени влияния каждого из факторов.

- Анализ роли каждого из значений.

- Применение факторной модели.

Исследован должен быть каждый параметр, который влияет на итоговое значение.

Методики факторного анализа

Методы ФА могут использоваться как в совокупности, так и раздельно.

Детерминированный анализ

Детерминированный анализ используется наиболее часто. Связано это с тем, что он достаточно прост. Позволяет выявить логику воздействия основных факторов компании, проанализировать их влияние в количественных значениях. В результате ДА можно понять, какие факторы следует изменить для улучшения эффективности работы компании. Преимущества метода: универсальность, легкость использования.

Стохастический анализ

Стохастический анализ позволяет проанализировать существующие косвенные связи. То есть происходит исследование опосредованных факторов. Метод используется в том случае, если невозможно найти прямые связи. Стохастический анализ считается дополнительным. Он используется только в некоторых случаях.

Что понимается под косвенными связями? При прямой связи при изменении аргумента изменятся и значение фактора. Косвенная связь предполагает изменение аргумента с последующим изменением сразу нескольких показателей. Метод считается вспомогательным. Связано это с тем, что специалисты рекомендуют изучать в первую очередь прямые связи. Они позволяют составить более объективную картину.

Методику анализа влияния инфляции на финансовые результаты от продаж продукции можно представить в виде пяти этапов.

Этапы и особенности факторного анализа

Анализ по каждому фактору дает объективные результаты. Однако применяется он крайне редко. Связано это с тем, что в процессе выполняются сложнейшие вычисления. Для их проведения потребуется специальное программное обеспечение.

Рассмотрим этапы ФА:

- Установление цели проведения расчетов.

- Отбор значений, которые непосредственно или косвенно влияют на конечный результат.

- Классификации факторов для комплексного исследования.

- Обнаружение зависимости между выбранными параметрами и конечным показателем.

- Моделирование взаимных связей между результатом и факторами, влияющими на него.

- Определение степени воздействия значений и оценка роли каждого из параметров.

- Использование образованной факторной таблицы в деятельности предприятия.

К СВЕДЕНИЮ! Факторный анализ предполагает сложнейшие вычисления. Поэтому лучше доверить его проведение профессионалу.

ВАЖНО! Крайне важно при проведении расчетов правильно отобрать факторы, которые влияют на результат деятельности предприятия. Отбор факторов зависит от определенной сферы.

Факторный анализ рентабельности

ФА рентабельности проводится для анализа рациональности распределения ресурсов. В результате можно определить, какие факторы наибольшим образом влияют на конечный результат. В результате можно оставить только те факторы, которые наилучшим образом воздействуют на эффективность. На основании полученных данных можно изменить ценовую политику компании. На себестоимость продукции могут влиять следующие факторы:

- постоянные издержки;

- переменные издержки;

- прибыль.

Уменьшение издержек провоцирует повышение прибыли. При этом себестоимость не изменяется. Можно сделать вывод о том, что на прибыльность влияют имеющиеся издержки, а также объем проданной продукции. Факторный анализ позволяет определить степень влияния этих параметров. Когда имеет смысл его проводить? Основной повод к проведению – уменьшение или повышение прибыльности.

Факторный анализ проводится посредством следующей формулы:

Rв= ((Вт-СБ -КРБ-УРБ)/ Вт) — (ВБ-СБ-КРБ-УРБ)/ВБ, где:

ВТ – выручка за нынешний период;

СБ – себестоимость за нынешний период;

КРБ – коммерческие траты за нынешний период;

УРБ – управленческие траты за предшествующий период;

ВБ – выручка за предшествующий период;

КРБ – коммерческие траты за предшествующий период.

Иные формулы

Рассмотрим формулу расчета степени воздействия себестоимости на прибыльность:

Rс= ((Вт-СБот -КРБ-УРБ)/ Вт) — (Вт-СБ-КРБ-УРБ)/Вт,

СБот – это себестоимость продукции за нынешний период.

Формула для расчета влияния управленческих трат:

Rур= ((Вт-СБ -КРБ-УРот)/ Вт) — (Вт-СБ-КРБ-УРБ)/Вт,

УРот – это управленческие траты.

Формула для вычисления степени воздействия коммерческих издержек:

Rк= ((Вт-СБ -КРо-УРБ)/ Вт) — (Вт-СБ-КРБ-УРБ)/Вт,

КРо – это коммерческие траты за предыдущее время.

Совокупное воздействие всех факторов высчитывается по следующей формуле:

Rоб=Rв+Rс+Rур+Rк.

ВАЖНО! При расчетах имеет смысл высчитывать влияние каждого фактора в отдельности. Результаты общего ФА имеют небольшую ценность.

Пример

Рассмотрим показатели организации за два месяца (за два периода, в рублях). В июле доход организации составил 10 тысяч, себестоимость продукции – 5 тысяч, административные траты – 2 тысячи, коммерческие траты – 1 тысяча. В августе доход компании составил 12 тысяч, себестоимость продукции – 5,5 тысяч, административные траты – 1,5 тысячи, коммерческие траты – 1 тысяча. Проводятся следующие расчеты:

R=((12 тысяч-5,5 тысяч-1 тысяча-2 тысячи)/12 тысяч)-((10 тысяч- 5,5 тысяч-1 тысяча-2 тысячи)/10 тысяч)=0,29-0,15=0,14

Из этих расчетов можно сделать вывод о том, что прибыль организации повысилась на 14%.

Факторный анализ прибыли

Сначала требуется рассчитать балансовую прибыль организации:

Р = РР+ РФ + РВН, где:

Р –прибыль или убыток;

РР – прибыль от реализации;

РФ – результаты финансовой деятельности;

РВН – сальдо доходов и расходов от внереализационных действий.

Затем нужно определить результат от продажи товаров:

РР = N – S1 –S2, где:

N – выручка от продажи товаров по отпускным ценам;

S1 – себестоимость проданной продукции;

S2 – коммерческие и управленческие траты.

Ключевым фактором при расчете прибыли является оборот компании по продаже компании.

К СВЕДЕНИЮ! Факторный анализ крайне сложно проводить вручную. Для него можно использовать специальные программы. Самая простая программа для расчетов и автоматического анализа – Microsoft Excel. В ней есть инструменты для анализа.

Источник

Факторная модель анализа эффективности инвестиций

Российской практикой деятельности на финансовых рынках не выработано четкой методологии оценки действий инвестиционного менеджера, т.к. отечественный финансовый рынок еще недостаточно зрел, чтобы современные технологические решения в области доверительного управления заметно влияли на мнение клиентов относительно перспектив вложений в него. Это является основной причиной, по которой инвестиционные компании не стремятся освоить новейшие достижения западных управляющих компаний и создавать собственные, которые вырабатывают значительное количество высокоэффективных методик анализа деятельности сотрудников и сторонних портфельных управляющих. Из разработок зарубежных финансистов в этой сфере отдельно стоит отметить модель анализа производительности управляющих фондами BARRA.

Общий подход к оценке эффективности управления инвестициями

Первоначально стоит классифицировать виды оценок действий инвестиционного менеджера по отношению оценщиков к объекту оценки:

Внешняя оценка – предполагает использование минимального набора общедоступных (публичных) данных о деятельности менеджера.

Внутренняя оценка – предполагает использование конфиденциальных данных о деятельности менеджера, в т.ч. составляющих элементов его инвестиционной стратегии.

Общий подход к внешней оценке эффективности действий инвестиционного менеджера подразумевает количественную оценку доходности управления инвестиционным портфелем. При данном подходе конечным итогом оценки станет информация об уровне общего дохода за анализируемый период, об уровне избыточной доходности (под которой подразумевается разница между доходностью операций по портфелю и безрисковой ставкой доходности или среднерыночной доходностью данного класса активов), принесенной менеджером, и о величине некоторых коэффициентов доходность/риск, измеренных и экстраполированных с помощью элементов классических эконометрических методов:

- Простая модель линейного тренда.

- Простая экспоненциальная модель.

- Линейная авторегрессионная модель[11].

Полученные данные сравниваются с некими эталонными показателями, в частности:

- Доходностями эталонных портфелей.

- Рыночными индексами.

- Индексами инвестиционных стилей.

- Показателями отношения доходности к риску, которые одновременно являются однофакторными моделями оценки производительности инвестиционной стратегии.

На практике внешние пользователи инвестиционной информации также зачастую оперируют простейшими однофакторными моделями оценки избыточной доходности, основанными на модели САРМ и методах математической статистики, наиболее известными из которых являются:

1. Индекс Трейнора, рассчитываемый по формуле:

2. Индекс Шарпа, рассчитываемый по формуле:

3. Индекс Дженсена, рассчитываемый по формуле:

Где,

PI — доходность портфеля;

RF — безрисковая ставка;

Pβ — бета-коэффициент портфеля;

σ — стандартное отклонение доходности портфеля;

E(PI) — ожидаемая доходность портфеля;

PIα — доходность в результате действий менеджера;

E(PM) — ожидаемая среднерыночная доходность;

e — случайные флуктуации доходности.

На основании сравнения с эталонными показателями делается вывод об эффективности действий инвестиционного менеджера постфактум. Основным недостатком данного подхода является использование малоинформативных данных, вследствие чего возможны неверные или тривиальные выводы относительно результатов управления [5]. Кроме того, в процессе анализа невозможно выделить факторы, влияющие на результат инвестирования, и ответить на следующие принципиально важные вопросы:

С учетом риска, связанного с активными действиями по управлению инвестициями, какова эффективность работы менеджера?

Каким образом менеджеру удалось достигнуть указанного в отчете уровня доходности? Иначе, каковы источники избыточной доходности?

Каков потенциал инвестиционной стратегии при существенном изменении объема капиталовложений в нее?

Ответить на подобные вопросы можно, лишь получив доступ к данным о составляющих элементах инвестиционной стратегии при проведении внутреннего анализа эффективности и построив многофакторную модель образования доходности. Отметим, что по результатам такого анализа внешним пользователям инвестиционной информации может быть представлен подробный отчет без угрозы для управляющей компании в виде возможной утечки информации о применяемых методах.

Общий взгляд на модели факторного анализа эффективности управления инвестициями BARRA

Избыточная доходность управления инвестиционным портфелем возникает тогда, когда менеджер принимает некоторые активные действия, составляющие его стратегию. В соответствии с подходом, предложенным Ф. Фабоцци для описания действий инвестиционных менеджеров, различают три группы источников избыточной доходности инвестиционных операций:

- Отслеживание краткосрочных факторных трендов.

- Отслеживание ситуации на рынке.

- Фундаментальный анализ финансового инструмента.

Изначально мы будем предполагать, что не существует эталона для сравнения, и выбор будет осуществляться между набором инвестиционных стратегий, с целью распределить имеющиеся финресурсы между ними наиболее эффективно.

Для уточнения источников возникновения избыточного дохода детализируем совокупность факторов, влияющих на цену финансового инструмента. Для упрощения анализа в дальнейшем мы будем использовать только краткосрочные, влияющие на структуру ценового графика факторы, игнорируя фундаментальные тенденции и различия, присущие разнообразным классам активов. Иными словами, мы будем работать с абстрактным классом активов, доходность которого определяется только краткосрочными факторными трендами и флуктуациями, которым подвергаются характеризующие их значения, дабы избежать «подгонки» модели под анализ инвестиций в конкретный инструмент и игнорирования особенностей остальных.

В качестве отправной точки построения факторной модели рассмотрим модель компании BARRA E2 (BARRA Performance Analysis Factor Model) прогнозирования курса акций, разработанную в начале 1970-х гг. Барром Розенбергом и Винейем Маратом.

Каждый индекс формируется исходя из фундаментальных данных, описывающих различные аспекты измеряемого по модели BARRA риска. Их комбинирование приводит к многофакторной мере риска, которая наиболее точно характеризует измеряемое понятие. Индивидуальные данные называются дескрипторами. На основе их комбинирования и составляются 13 рисковых индексов (показателей) на основе 70 простейших: изменчивость рынка, успех компании, размер компании, торговая активность, потенциал роста, отношение дохода к цене акций, отношение балансовой стоимости к цене акций, финансовый рычаг, интенсивность труда, доходность бизнеса и капитализация. Затем методом построения уравнения регрессии были получены коэффициенты влияния для каждого из факторов-переменных. При графической иллюстрации модель имеет вид дерева, на вершине которого курсовая стоимость акции.

В дальнейшем в ряд продуктов компании были включены многие другие модели, а сама модель была неоднократно модифицирована.

Для каждого из параметров модели рассчитывается доверительный уровень вероятности. Формализованная модель имеет вид [1]:

Где,

r — доходность, полученная за счет фактора;

x — влияние фактора на акцию;

er — необъясненная доходность.

Данная модель применяется институциональными инвесторами, действующими в большей степени пассивно, т.е. вклад инвестиционного менеджера проявляется лишь в самом начале инвестиционного цикла. Кроме того, высокий уровень доходности стратегий на рынке акций обусловлен общим ростом стоимости класса активов, а не действиями инвестиционного менеджера[12]. Для наших же целей мы сделаем попытку формализовать модель, в которой будет отсутствовать такой «влиятельный» помощник, как рыночная доходность класса активов, ввиду того, что действовать мы будем на абстрактном финансовом рынке с нулевой безрисковой ставкой доходности. Кроме того, мы более детально рассмотрим влияние вероятностных факторов на доходность инвестиционной стратегии.

Определение композитных факторов, влияющих на доходность инвестиционной стратегии

Если в случае с рыночной моделью образования доходности и ее производными мы полагаем, что доходность является результатом действия по большому счету только одного фактора – рыночной доходности, то применительно к большинству современных инвестиционных алгоритмов это утверждение окажется ложным, т.к. в настоящее время большое распространение получили рыночно-нейтральные стратегии и так называемые HFT-стратегии. Именно поэтому включение в модель рыночной доходности не всегда корректно.

Рыночно-нейтральная стратегия – стратегия, доходность которой не зависит от среднерыночной доходности данного класса активов.

HFT-стратегии – High Frequency Trading стратегии – операции, совершаемые с частотой, превышающей 1 операцию в минуту во время действия.

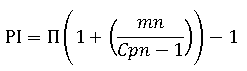

Чтобы избежать субъективизма в выделении факторов, рассмотрим такую модель, в которую входили бы априорно оказывающие влияние на результат факторы. Итак, детерминируем доходность как прирост стоимости инвестированного капитала в результате совершения определенного количества операций в течение инвестиционного цикла T. Иными словами:

Где, CP — стоимость капитала в период t, t принадлежит T

Далее сделаем первое приближение построения факторной модели через определение рисков, связанных с осуществлением инвестиционных операций. Очевидно, что доходность за инвестиционный цикл является суммой доходностей всех операций за этот цикл, тогда как доходность может принимать как положительное, так и отрицательное значение. Вышеприведенная формула (PI) эквивалентна формуле:

Где, m — абсолютный прирост дохода в серии сделок n, n принадлежит N.

Эта формула корректна в случае, если в течение инвестиционного периода t не производилось реинвестирование дохода. В противном случае доходность нарастает экспоненциально и описывается формулой:

Однако, не ясно, под воздействием каких факторов формируется величина m абсолютного прироста доходности? Также очевидно, что доходность инвестиционной операции логично представить как разницу между ценой совершения операции и ценой прекращения операции, т.е. как эффективно пройденное ценой расстояние в пунктах, умноженное на доходность на один пункт. Графически эффективное расстояние, т.е. фактическую разницу между ценой осуществления (открытия сделки) и ценой прекращения (закрытия сделки) операции, можно представить следующим образом.

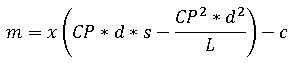

Рассмотрим следующую формулу[10]:

Где h — доход на ценовой пункт финансового инструмента; s — ценовой сдвиг; z — величина проскальзывания; c — трансакционные издержки.

Формула не дает ответа на вопрос, чем определяются переменные дохода на ценовой пункт и проскальзывание. Доходность на ценовой пункт определяется как объем сделки, умноженный на x (минимально возможное ценовое движение). Стоит заострить внимание на таком явлении, как проскальзывание.

Проскальзывание возникает вследствие невозможности рынка ввиду недостаточной моментальной ликвидности (ликвидность рынка в расчете на один ценовой пункт) поглотить размещаемый на рынке в результате совершения инвестиционной операции капитал. Для совершения сделки необходимо наличие контрагента, а на рынке в данный момент отсутствует необходимое количество встречных заявок на покупку или продажу, сделка может быть исполнена только тогда, когда совокупный объем встречных заявок становится равен объему открываемой сделки. Задержка обусловливается тем, что торговые заявки поступают на рынок неравномерно, в зависимости от движений цены в различные моменты времени, т.е. на каждый пункт движения цены приходится определенное количество выставленных заявок. Расчет параметров моментальной ликвидности выходит за рамки данной работы, однако для целей построения факторной модели доходности сделки может применяться переменная моментальной ликвидности. Заменяя переменные h и z и раскрывая скобки, опишем доходность формулой:

Где, d — доля капитала, участвующая в серии сделок; L — моментальная ликвидность.

Задавая объем размещаемого в сделке капитала как произведение стоимости капитала на его долю, можно получить возможность оценивать влияние прироста стоимости на доходность инвестиционной стратегии. Из вышеприведенной формулы видно, что величина дохода в сделке графически иллюстрируется отрицательной параболой. Решая уравнение с нулевым m и постоянными s и L, мы можем найти объемы капитала, при которых доход в сделке будет равняться нулю, а также вершину параболы, в которой при оптимальном объеме капитала доход будет максимальным. Для упрощения дальнейшего анализа мы будем полагать, что фактор c является простейшим, т.е. неразложимым на составляющие. Факторы CP и d также являются простейшими, тогда как факторы s и L являются композитными и подлежат дальнейшему уточнению. Формула является первоначальным вариантом факторной модели доходности.

Фактически мы выделяем объективно присущие инвестиционному процессу риски, т.е. такие, которые инвестиционный процесс несет в силу своей природы и механики ценообразования:

- Ценовой риск – риск неблагоприятного изменения цены.

- Риск изменения волатильности – риск снижения/повышения волатильности и, как следствие, искажения ценовой информации.

- Риск ликвидности – риск невозможности совершить необходимую операцию ввиду отсутствия контрагента.

Предположим, что мы располагаем данными демонстрационного тестирования инвестиционной стратегии за период T, которое может проводиться на базе любого программного обеспечения. С учетом построенной факторной модели доходности очевидно, что основным фактором, влияющим на исход сделки, является s-ценовой сдвиг, который может быть как благоприятным (положительным), так и неблагоприятным (отрицательным). Ценовой сдвиг мы можем определить как эффективное расстояние с момента открытия сделки до момента ее закрытия. То есть период, за который рассчитывается сдвиг, находится на временной шкале между моментов открытия и моментом закрытия сделки. Немаловажно в данном случае время открытия сделки, т.к. рыночные цены подвержены флуктуациям и значения цен непрерывно изменяются. В то же время известно, что рыночные цены и образуемые ими формации являются в определенных случаях статистически предсказуемыми, из чего следует вывод, что реализуемый параметр s во многом определяется моментом совершения операции и моментом ее прекращения. То есть действия менеджера, направленные на выбор идеального момента открытия сделки, во многом определяют ее исход. При этом выбранный момент может быть как благоприятным, так и неблагоприятным. В общем случае среднее значение параметра s зависит от:

- Вероятности выбора менеджером благоприятного момента для совершения операции.

- Среднего положительного и среднего отрицательного значений параметра s.

Говоря проще, чтобы реализовать положительный параметр s, инвестиционный менеджер должен совершить сделку в благоприятный момент времени, а сила ценового движения должна быть большой, чтобы реализовать как можно больший его модуль. Отметим важный факт: выбор благоприятного момента времени для совершения операции автоматически не влечет за собой высокой волатильности параметра, т.к. условия для совершения операции определяются постфактум, тогда как величина параметра определяется уже в течение операции. Для того чтобы показать влияние фактора вероятности, мы должны рассмотреть математическое ожидание параметра s[3].

Вероятность выбора менеджером благоприятного момента обозначается параметром p(s) и может быть рассчитана на основе тестовых данных в любой современной программе технического анализа по формуле:

Где, Qs — количество сделок с положительным эффективным расстоянием; n — число сделок, n принадлежит N.

Среднее положительное и среднее отрицательное значение параметров определяются по формуле:

Источник