- Эффективная ставка по вкладу

- Что такое эффективная ставка по вкладу?

- Зачем нужна эффективная ставка по вкладу, и чем она полезна для клиента?

- Формула расчета эффективной ставки.

- Как влияют на эффективную ставку операции пополнения вклада или частичного снятия.

- Эффективная процентная ставка по вкладу

- Что такое эффективная ставка по вкладу

- Зачем нужно знать эффективную ставку

- Формула расчета

- ЕС = ((1*(С/100)/N)N*m −1),

- Влияние пополнения или частичного снятия на эффективную ставку

- Эффективная ставка по вкладу: от чего зависит размер + формула расчёта

- Что такое эффективная ставка по вкладу и от чего она зависит

- Зачем нужно знать размер эффективной ставки

- Формула расчёта эффективной ставки по вкладу

- Пример расчёта

- Как пополнение и частичное снятие влияют на эффективную ставку

Эффективная ставка по вкладу

Банковские депозиты являются одним из инструментов инвестирования, который приносит гарантированный доход. Они являются самыми низкорисковыми и пассивными, поскольку не требуют вмешательства клиента, а получением прибыли занимается профессиональный участник – финансовая организация. Зачастую, рекламируется для клиентов ставка по вкладу, которая является номинальной, что в сути не отражает реальной прибыли. Эффективная ставка же по вкладу отражает реальную прибыльность вклада. Рассмотрим что это такое более подробнее.

Что такое эффективная ставка по вкладу?

Чтобы оценить настоящий доход, который можно получить от вложения своих денег на депозит, используется эффективная ставка. Она отражает прибыль клиента с учетом капитализации процентов во вклад и всегда будет выше номинальной ставки. Как показывает практика, доход от вклада с капитализацией имеет бОльшую прибыльность, чем вклад без капитализации.

Это происходит из-за того, что проценты при капитализации начисляются с выбранной периодичностью (в месяц, в квартал, в полугодие, в год) и суммируются к основному телу депозита.

Зачем нужна эффективная ставка по вкладу, и чем она полезна для клиента?

Она отражает общий доход за весь срок с учетом причисления процентов к вкладу. Это помогает клиенту оценить его реальный доход и сравнить условия по видам депозитов в одном или нескольких банках. Если владелец депозита желает получить максимальный доход, то ему следует выбирать вклады с ежемесячной капитализацией процентов.

Как это работает? В первый месяц проценты начисляются на сумму вклада и присоединяются к нему. Во второй месяц проценты начисляются уже на сумму вклада+проценты за первый месяц. Следовательно, эта сумма уже будет больше, чем в первый месяц и т.д. В этом случае используется формула сложного процента, т.е. когда идет начисление процентов на увеличивающуюся сумму. Итоговая доходность будет выше исходной процентной ставки.

Формула расчета эффективной ставки.

Чтобы посмотреть наглядно, как идет начисление, нужно воспользоваться формулой расчета эффективного процента по депозиту:

- ЕС – это эффективная ставка по вкладу, т.е. значение доходности, которое получится при причислении процентов к основному телу вклада за определенный срок

- С – это номинальная ставка, т.е. то значение, которое обычно указывается в договоре

- N – это количество периодов капитализации в год (если ежемесячная капитализация, то N=12, если еженедельная, то N=52, если ежеквартальная, то N=4)

- m – это количество повторений периодов (если на один год, то m=1, если на два года, то m=2 и т.д).

Просчитаем эффективную ставку по вкладу Сбербанка «Управляй» на 100 000 на один год с ежемесячным причислением процентов с номинальной ставкой 7,2%. Ниже представлен ручной расчет, но можно воспользоваться калькулятором депозитов, просто вбив параметры своего вклада.

Если бы депозит открыт на год, а проценты начислялись каждую неделю, то формула выглядела бы следующим образом (берем N=52, т.к. в году 52 недели):

Таким образом, если расположить 100 000 рублей на один год с капитализацией процентов ежемесячно, то эфф.ставка составит 7,44%, что на 0,24% больше номинала. Если капитализация будет производиться еженедельно, то эфф.ставка за год составит 7,46%.

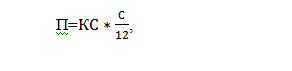

Чтобы проверить это значение на практике, произведем расчет на примере этого же вклада (с ежемесячной капитализацией). Используем формулу для расчета %-ов:

где

- П – сумма начисленных процентов за каждый месяц,

- КС – капитализированная сумма с учетом причисления процентов за предыдущий месяц,

- С – ставка номинальная.

| Месяцы | Кап.сумма, руб | Ставка в месяц | Проценты за месяц, руб |

|---|---|---|---|

| 1 | 100 000 | 0,006 | 600 |

| 2 | 100600 | 0,006 | 603,6 |

| 3 | 101203,6 | 0,006 | 607,22 |

| 4 | 101810,82 | 0,006 | 610,87 |

| 5 | 102421,69 | 0,006 | 614,53 |

| 6 | 103036,22 | 0,006 | 618,22 |

| 7 | 103654,43 | 0,006 | 621,93 |

| 8 | 104276,36 | 0,006 | 625,66 |

| 9 | 104902,02 | 0,006 | 629,41 |

| 10 | 105531,43 | 0,006 | 633,19 |

| 11 | 106164,62 | 0,006 | 636,99 |

| 12 | 106801,61 | 0,006 | 640,81 |

| Итого | 7442,42 |

Теперь рассчитаем эфф.ставку. Для этого разделим полученную сумму процентов на первоначальную сумму вклада:

| Месяцы | Кап.сумма, руб | Ставка в месяц | Проценты за месяц, руб |

|---|---|---|---|

| 1 | 100 000 | 0,006 | 600 |

| 2 | 100600 | 0,006 | 603,6 |

| 3 | 101203,6 | 0,006 | 607,22 |

| 4 | 101810,82 | 0,006 | 610,87 |

| 5 | 102421,69 | 0,006 | 614,53 |

| 6 | 103036,22 | 0,006 | 618,22 |

| 7 | 103654,43 | 0,006 | 621,93 |

| 8 | 104276,36 | 0,006 | 625,66 |

| 9 | 104902,02 | 0,006 | 629,41 |

| 10 | 105531,43 | 0,006 | 633,19 |

| 11 | 106164,62 | 0,006 | 636,99 |

| 12 | 106801,61 | 0,006 | 640,81 |

| Итого | 7442,42 |

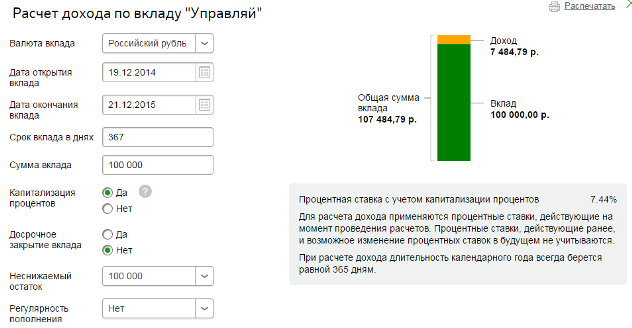

Произведем расчет на калькуляторе Сбербанка:

Как видно из рисунка, суммы практически совпадают. Небольшое различие в 42 рубля связано с тем, что 19.12.2015 г. попадает на выходной день. Это значит, что дата закрытия переносится на следующий рабочий день – 21.12.2015 г.

Как влияют на эффективную ставку операции пополнения вклада или частичного снятия.

При пополнении вклада, его основное тело увеличивается, следовательно, клиент получит больше процентов.

Рассмотрим вариант, когда клиент вносит на третий месяц сумму в 20 000 руб.

| Месяцы | Кап.сумма, руб | Ставка в месяц | Проценты за месяц, руб |

|---|---|---|---|

| 1 | 100000 | 0,006 | 600 |

| 2 | 100600 | 0,006 | 603,6 |

| 3 | 121203,6 | 0,006 | 727,2216 |

| 4 | 121930,82 | 0,006 | 731,5849 |

| 5 | 122662,41 | 0,006 | 735,9744 |

| 6 | 123398,38 | 0,006 | 740,3903 |

| 7 | 124138,77 | 0,006 | 744,8326 |

| 8 | 124883,60 | 0,006 | 749,3016 |

| 9 | 125632,91 | 0,006 | 753,7974 |

| 10 | 126386,70 | 0,006 | 758,3202 |

| 11 | 127145,02 | 0,006 | 762,8701 |

| 12 | 127907,89 | 0,006 | 767,4474 |

| Итого | 8675,341 |

Итого, общая сумма процентов получится на 1233 руб. больше.

При частичном снятии суммы, итоговая прибыль уменьшится, следовательно, уменьшится и эфф. ставка.

Таким образом, значимое различие между номинальной и эффективной ставкой заметно, если вклад отлежал продолжительный промежуток времени, а капитализация производилась ежемесячно. Клиент сам вправе выбирать, что ему удобнее в той или иной ситуации.

Источник

Эффективная процентная ставка по вкладу

Эффективная ставка по вкладу отличается от номинальной только в случае капитализации процентов, и рассчитывается в зависимости от частоты капитализации и срока вклада. Среднее увеличение процентной ставки происходит на 0,1 — 0,5 процента.

Уже давно вклад денег в банк стал одним из способов заработать благодаря доходам от дивидендов. Считается, что это самый безопасный способ извлечения выгоды благодаря финансовым манипуляциям собственными средствами — деньги вкладываете вы, а их оборотом и начислением процентов занимается профессиональная организация, банк. В большинстве случаев, клиентам озвучивается номинальная ставка, что далеко не действительно отражает весь потенциальный доход по вкладам. Его отражает эффективная ставка.

Что такое эффективная ставка по вкладу

Эффективная ставка – это коэффициент, который используется в расчете настоящего дохода от вложения денежных средств на банковский депозит. Она характеризуется учетом капитализации процентов и всегда превышает показатели номинальной ставки. Это объясняется тем, что проценты по капитализации рассчитываются с учетом заданной периодичности и прибавляются к телу депозита.

Зачем нужно знать эффективную ставку

Эффективная процентная ставка используется для определения всего дохода за срок депозита с учетом процентов. Зная этот показатель, клиент может реально оценить свой возможный доход и целесообразность вложения средств на заданных условиях. Стоит отметить, что для достижения максимального дохода от вкладов следует отдать предпочтением тем, у которых капитализация процентов ежемесячная.

Система работает таким образом, что в первый месяц работы вклада проценты прибавляются к телу. На второй и последующие месяцы проценты будут начисляться на сумму, которая состоит из тела депозита и дивидендов за предыдущий месяц. В итоге получается, что общий доход по депозиту превышает исходный показатель ставки.

Формула расчета

Для того чтобы произвести расчет эффективной процентной ставки, применяется формула сложных процентов, которая имеет следующее выражение:

ЕС = ((1*(С/100)/N)N*m −1),

где ЕС – эффективная ставка по вкладу, то есть доход, который вы получите по окончании срока;

С – обозначение номинальной ставки, которая обычно указана в договоре;

N – обозначение интервалов капитализации относительно ее периодичности;

m – количество повторений интервалов.

Влияние пополнения или частичного снятия на эффективную ставку

При изменении размера тела депозита, соответственно, происходит изменение дивидендов по вкладу – чем больше размер вклада, тем больше клиент сможет заработать процентов, при уменьшении тела депозита действует эта же закономерность.

Расчетформула эффективной ставки помогает вкладчикам ориентироваться в рентабельности вкладов относительно потенциально получаемых процентов, что чрезвычайно удобно. Также клиент сам может выбирать удовлетворяющие его те или иные условия по вкладам касательно сроков вложения средств.

Источник

Эффективная ставка по вкладу: от чего зависит размер + формула расчёта

Если вы размещаете вклад в банке, то сбережения растут за счёт начисления процентов. Узнать, какой доход вы получите в конце при капитализации, поможет эффективная процентная ставка. Расскажем, как выполнить расчёт эффективной ставки по вкладу и как определить доход, который получит вкладчик.

Что такое эффективная ставка по вкладу и от чего она зависит

Эта ставка помогает определить, как вырастет процент по окончанию периода при капитализации. Она зависит от изначально установленного в банке размера процентов, срока окончания договора, частоты капитализаций и их количества:

- чем выше ставка, тем больше прирост;

- чем дольше срок, тем выше доход;

- чем чаще выполняется капитализация, тем более высокий конечный процент.

Банки дают информацию по вкладам и наряду с простой ставкой указывают рассчитанную эффективную ставку. К примеру, по вкладу «Пополняй» Сбербанка значение с двумя звёздочками — это эффективная ставка:

Если вкладчик внесёт более 400 тысяч рублей на срок 3 года, то ставка за счёт капитализации вырастет с 5,15 % до 5,56 %.

Зачем нужно знать размер эффективной ставки

При принятии решения о вложении средств с возможностью капитализации уделяйте внимание эффективной ставке, поскольку именно она определяет конечный размер полученного дохода.

В качестве примера рассмотрим вклад Сбербанка «Лови выгоду» и вклад ВТБ «Время роста».

| ВТБ «Время роста» | Сбербанк «Лови выгоду» | |

| Первоначальный взнос | 50 тыс. ₽ | 50 тыс. ₽ |

| Срок | 1 год | 1 год |

| Ставка | 7,43 % годовых | 7,5 % годовых |

| Капитализация | ежемесячно | нет |

| Полученный доход по истечении года | 4 008,22 ₽ | 3750 ₽ |

Изначально заявленная в ВТБ ставка ниже, но за счёт капитализации эффективная ставка по вкладу составит 7,70 %.

По вкладу «Лови выгоду» ставка не изменяется.

При размещении средств во вклад с капитализацией клиент получит больший доход, поэтому при принятии решения обращайте внимание на размер эффективной ставки.

Формула расчёта эффективной ставки по вкладу

При ежемесячной капитализации определить эффективную ставку поможет формула:

Пример расчёта

Рассмотрим вклад Сбербанка «Управляй», по которому есть капитализация, а также возможность пополнения и частичного снятия средств.

- срок на 6 месяцев;

- ставка 4,70 %;

- взнос 50 тысяч рублей;

- пополнение не производится;

- частичное снятие не производится.

Воспользуемся формулой, чтобы узнать эффективную ставку за полгода:

Сравним данные со значениями ставки с учётом капитализации по вкладу «Управляй»:

Таким образом, рассчитанная по формуле эффективная ставка совпала со ставкой, приведенной на сайте банка. Для 6 месяцев — 4,75 %.

Теперь рассмотрим, как происходит начисление процентов помесячно по тому же вкладу и при тех же условиях. Допустим, клиент хочет сделать вклад 01.04.2019 года сроком на полгода — до 1.10.2019 года.

| Дата | Начислено процентов, руб. | Вклад пополнен, руб. | Остаток на вкладе, руб. |

| 01.04.2019 | 50000,00 | 50000,00 | |

| 01.05.2019 | 193,15 | 193,15 | 50193,15 |

| 01.06.2019 | 200,36 | 200,36 | 50393,51 |

| 01.07.2019 | 194,67 | 194,67 | 50588,18 |

| 01.08.2019 | 201,94 | 201,94 | 50790,12 |

| 01.09.2019 | 202,74 | 202,74 | 50992,86 |

| 01.10.2019 | 196,99 | 196,99 | 51189,85 |

Итоговая сумма к получению — 51189,85 рублей. Данные таблицы совпадают с данными, приведёнными на сайте Сбербанка. Общая сумма начисленных процентов за шесть месяцев составила 1189,85 рублей.

При вычислении процентов в каждом следующем месяце сумма предыдущего начисления добавляется ко вкладу. Доход растёт.

Как пополнение и частичное снятие влияют на эффективную ставку

Добавление денег, как и начисленные за предыдущий период проценты, увеличивают сумму для расчёта. Доход будет выше.

Допустим, на третий месяц клиент решил пополнить вклад на 20 тысяч рублей — внёс эту сумму разово 01.06.2019 года. Посмотрим, как это отразилось на величине рассчитанных процентов.

| Дата | Начислено процентов, руб. | Вклад пополнен, руб. | Остаток на вкладе, руб. |

| 01.04.2019 | 50000,00 | 50000,00 | |

| 01.05.2019 | 193,15 | 193,15 | 50193,15 |

| 01.06.2019 | 200,36 | 20200,36 | 70393,51 |

| 01.07.2019 | 271,93 | 271,93 | 70665,44 |

| 01.08.2019 | 282,08 | 282,08 | 70947,52 |

| 01.09.2019 | 283,21 | 283,21 | 71230,73 |

| 01.10.2019 | 275,17 | 275,17 | 71505,90 |

Из таблицы видно, что в июне произошло увеличение вклада на 20 тысяч рублей, а также на сумму исчисленных за май процентов. Итоговая сумма к выдаче получилась 71505,90 рублей. Сумма начисленных процентов составила 1505,90 рублей.

Частичное снятие, наоборот, уменьшает начисленные проценты. Допустим, клиент решил снять часть денег — 01.06.2019 года забрал 20 тысяч рублей.

| Дата | Начислено процентов, руб. | Вклад пополнен, руб. | Остаток на вкладе, руб. |

| 01.04.2019 | 50000,00 | 50000,00 | |

| 01.05.2019 | 193,15 | 193,15 | 50193,15 |

| 01.06.2019 | 200,36 | -20000,00 | 30393,51 |

| 01.07.2019 | 117,41 | 117,41 | 30510,92 |

| 01.08.2019 | 121,79 | 121,79 | 30632,71 |

| 01.09.2019 | 122,28 | 122,28 | 30754,99 |

| 01.10.2019 | 118,81 | 118,81 | 30873,80 |

Всего начислено за полгода процентов 873,80 рублей. При вычислении процентов 01.07.2019 бралась уже сумма с учётом снятых 20 тысяч рублей. При снятии сумма дохода уменьшилась.

Таким образом, при вложении средств учитывайте не только размер процентов, но и наличие капитализации. Вычислить конечный процент поможет эффективная ставка. На размер исчисляемых процентов влияют частота капитализации, срок размещения, дополнительные взносы и частичные снятия средств.

Источник