- Рассчитаем рентабельность сделки правильно

- Доходность

- Доходность — это количественная характеристика, выражающая эффективность вложений.

- Доходность: негосударственные пенсионные фонды (НПФ), акции, облигации, показатели, рейтинги и ставки

- Содержание

- Доходность — это, определение

- Смотреть что такое «Доходность» в других словарях:

Рассчитаем рентабельность сделки правильно

Дмитрий Васильев, главный бухгалтер с функциями финансового директора Фонда «Институт фондового рынка и управления» Рентабельность сделки – это тот определяющий фактор, который

Дмитрий Васильев, главный бухгалтер с функциями финансового директора Фонда «Институт фондового рынка и управления»

Рентабельность сделки – это тот определяющий фактор, который говорит руководителю, есть ли экономический смысл в ее заключении. А значит простого математического подсчета доходов и расходов недостаточно. Ведь предстоит еще учесть немало рисков, которые могут повлиять на финансовый эффект будущей сделки и определить истинную стоимость привлекаемых для ее финансирования активов.

Можно ли определить тот уровень рентабельности, при котором следует одобрить или запретить предполагаемый контракт или начать разработку нового продукта? Нормативных значений не существует, поскольку рентабельность может быть различной для отдельных видов деятельности, а также зависеть от времени, через которое продукт или сделка начнет приносить прибыль. К тому же, нельзя обратиться и к международному опыту. Ведь считающееся нормальным для многих стран значение в 6-8 % неприемлемо для России с инфляцией в 20% годовых. Однако одну рекомендацию дать все-таки можно. Минимальное значение рентабельности должно быть выше средней процентной ставки по депозитным вкладам в коммерческом банке. Иначе имеет смысл просто вложить все свободные на депозит и жить на депозитную ренту. Но это – крайний случай, не стоит строить бизнес-прогнозирование новой сделки подобным образом.

Конечно, у вас уже есть план

Современному предприятию мало быть просто успешным. Надо быть прогнозируемо удачным, ведь тогда и только тогда бизнес вызывает доверие у внешних инвесторов, да и у собственных акционеров тоже. Надежность оценивают только по взвешенным и прогнозируемым проектам, а не по сногсшибательной нереальной прибыли, свалившейся как «снег на голову». Для этого финансовые службы компаний составляют бюджеты предприятий, которые и принимают к исполнению на определенный период.

К сожалению, подобный документ исполнить очень непросто. Причина кроется в том, что предприятия не всегда учитывают хозяйственные риски. Например, фирма занимается деятельностью, которая может привести к значительным финансовым потерям, например, из-за нанесения экологического урона окружающей среде. Другой пример — постоянно меняются «правила игры» на законодательном поле и вносимые в Госдуму поправки в Налоговый кодекс периодически лихорадят налогоплательщиков. А налоги – это тоже статья расходов предприятия, их придется выплачивать независимо от результатов проведенного бизнес-планирования. И самое главное — большинство новых проектов и сделок, как правило, не приносят ни запланированной маржи, ни даже планируемого дохода. Возможно, возникнут и новые расходы на внедрение продукта, не предусмотренные генеральным бюджетом и без них невозможно будет само внедрение.

Может быть тогда, заниматься планированием не стоит вовсе? Так вопрос, разумеется, не ставится. Другое дело, что в условиях современной российской экономики полагаться на единожды составленный бюджет просто неразумно. Такие бюджеты более всего приемлемы разве что для сырьевых и энергетических гигантов, у них и так очень хорошо налажен бизнес, имеется стабильный рынок сбыта, проверенные поставщики, методы налогового маневрирования и самое главное — полное отсутствие необходимости внедрять новые продукты. Нужно только несколько небольших, но мобильных бюджетов.

Прежде всего, у компании обязательно должен быть составлен продуманный бюджет движения денежных средств (далее БДД) предприятия на будущий финансовый год. Этот прогнозный документ можно собрать по данным предыдущего года. Его составляют по планам продаж уже существующих у компании продуктов. Целью этого документа станет прогнозируемый остаток свободных денежных средств на любую дату следующего финансового года.

Следующий шаг — составление бюджета инвестирования в новую сделку или на новый продукт. Главное в документе — это обоснование не размеров будущих доходов, ведь их может не быть вовсе, а именно расходов, так как они имеют, к сожалению не только натуральную оболочку, но и стоимостную оценку, а значит, платить придется в любом случае

Затем нужно «наложить» бюджет инвестирования на БДД, чтобы понять хватит ли денежных средств предприятия на покрытие планируемых при внедрении новых продуктов издержек. Вполне вероятно, их может и не хватить. Тогда следует еще раз оценить целесообразность и очередность введения всех новых продуктов. Затем, расставив приоритеты, составить план кредитования внедряемых новых продуктов.

Еще раз напомним о том, что проверять сметную стоимость нового продукта необходимо особо тщательно. Ведь занижение расходов может привести к незапланированному привлечению излишне емких «коротких» внешних кредитов и, следовательно, к переплате по ним процентов

После этого для проверки расчетов необходимо «наложить» план кредитования поверх БДД и бюджета инвестирования с учетом уплаты процентов по кредитам. БДД на любую календарную дату просто не может получиться отрицательным.

Постигаем рентабельность на примере

Теперь поговорим о сделках, по которым все-таки планируется получить прибыль в обозримом будущем. Если вы решили начать новый проект или открыть новое направление работы, то необходимо составить предварительный сметный расчет. Так же следует максимально точно определить даты поступления денег от покупателей и очередность погашения собственной задолженности поставщикам.

В общем виде рентабельность рассчитывают как отношение прибыли от реализации к выручке от реализации или сколько процентов прибыли принесет предприятию каждый рубль выручки. И именно с этой точки зрения и следует оценивать экономический эффект каждой конкретной сделки.

Рассмотрим пример расчета рентабельности столь популярной ныне внешнеторговой сделки. Фирма покупает импортный товар и продает его оптовой партией в крупную российскую торговую сеть.

Дата заказа и внесения предоплаты иностранному поставщику – 1 ноября 2006 года. Источник платежа – денежные средства, полученные по договору займа от коммерческого банка.

Дата поступления товара в Россию и отгрузки его покупателю 1 декабря 2006 года.

Стоимость товара по инвойсу — 40 000 EUR

Таможенные пошлины и сборы, уплачиваемые в соответствии с Таможенным кодексом – 10 000 EUR

«Таможенный» НДС, уплачиваемый в соответствии с Налоговым и Таможенным кодексами: (40 000 + 10 000)*18% = 9 000 EUR. Партия товара на сумму 118 000 EUR отгружается в магазин торговой сети. Согласно договору поставки отсрочка оплаты за товар составляет 30 календарных дней. Предполагаемый день поступления денежных средств 31 декабря 2006 года. Для упрощения и наглядности расчетов в примере не рассматриваются вопросы начисления зарплаты и налогов с ФОТ непосредственно задействованному в ней персоналу.

Используя формулу расчета рентабельности, получим по данной конкретной сделке:

Где R – рентабельность

R = (118 000 – 40 000 – 10 000 – 9 000) / 118 000 = 0.5 или 50 %

Рентабельность, рассчитанная таким образом, определена правильно не только с точки зрения правил бухгалтерского учета, но и точки зрения учета управленческого. Поясним, что еще необходимо учесть для правильного расчета финансового результата хозяйственной деятельности. Придется отойти от общепринятого регламента расчета рентабельности, иначе невозможно получить полное представление о конечном финансовом результате.

Прежде всего, следует учитывать прочие финансовые потери по сделке, как явные, так и скрытые. Кроме этого есть еще и неизбежные налоговые потери. К явным в данном случае относятся проценты, уплачиваемые коммерческому банку по валютному кредиту, взятому на оплату импортного товара. Кредит был отдан после получения оплаты от покупателя. Сумма процентов рассчитывается следующим образом:

Где S% — сумма процентов по кредиту

Sкр – сумма кредита

1 % — сумма процентов по кредиту в месяц (12 процентов за 12 месяцев)

2- 2 месяца кредитования с 1 ноября 2006 года по 31 декабря 2006 года.

Подставив остальные значения в (2) получаем сумму % за кредит 800 EUR

Скрытые финансовые потери – это потери стоимости денег в результате дисконтирования выручки в зависимости от изменения их стоимости во времени. Не будем приводить сложных формул, но при самой минимальной инфляции в 12 % годовых предприятие потеряет 1% выручки при отсрочке платежа в 1 месяц (как и записано в условия договора с торговой сетью). Значит, эти потери составят 118 000 * 1% = 1180 EUR.

Оба этих вида финансовых потерь теоретически можно избежать, если не прибегать к использованию заемных средств и изменить порядок и сроки оплаты за товар по договору с торговой сетью.

Налоговые финансовые потери — это те виды отчислений, минимизировать которые возможно, но совсем убрать не получится. В нашем примере возникает два вида налогов, которые необходимо уплатить, если сделка будет исполнена в установленные сроки. Это НДС и налог на прибыль.

НДС к уплате рассчитываем следующим образом:

НДСупл = НДСсреал – НДСвход (3)

Где НДСупл – итоговая сумма налога на добавленную стоимость, начисленная к уплате в бюджет по данным налогового периода.

НДСсреал – НДС, начисленный в соответствии с положениями главы 21 НК РФ с суммы реализации товаров (работ, услуг) и авансовых платежей поступивших от покупателей и заказчиков.

НДСвход – Налог на добавленную стоимость возмещаемый из бюджета.

По условиям примера: НДСсреал = Vir*18/118 = 18 000 EUR

НДСвход = 9 000 EUR (смотри условия примера)

Значит в (3) НДСупл = НДСсреал – НДСвход = 18 000 – 9 000 = 9 000 EUR

Далее рассчитаем налог на прибыль. Для этого берем выручку без НДС, расходы в виде чистой стоимости товара по инвойсу, проценты по кредиту коммерческого банка и сумму таможенных платежей.

Налог на прибыль = (100 000 – 50 000 — 800)*24% = 11 808 EUR (4)

Теперь пересчитаем значение рентабельности, подставив уже найденные значения в (1):

R = (118 000 — 40 000 – 10 000 -9 000 – 800 -1180 — 9 000 — 11808) / 118 000) = 36212 / 118000=30,6%

Почувствуйте разницу — 50% или 30,6%!

Значит, чтобы рассчитать рентабельность, мало иметь просто сметные выкладки, необходимо определить все возможные расходы. Для этого вам придется привлечь специалистов финансовой службы предприятия. Ошибки прогнозирования могут сделать узкое место и без того тонким, поскольку искажение рентабельности более чем на 60 % в определенный момент времени вполне может привести к нехватке оборотных средств. Из-за этого вам придется пересматривать бюджет инвестирования вместе с планом кредитования, то есть вы потеряете время, которое в условиях рынка иногда дороже денег.

Пути повышения рентабельности

Как можно повысить рентабельность и получить наибольшую прибыль? В рассмотренном примере мы обнаружили только некоторые рычаги чувствительности. Теперь попробуем определить методику воздействия на них, а также плюсы и минусы каждого из них.

Во-первых, это более четкая договорная работа с поставщиками и покупателями. Запомните, отсрочки по платежам без начисления процентов за поставленные вам товары должны быть более длительными, чем отсрочки по платежам от покупателей за поставленные вами товары. Тогда удастся избежать переплаты по процентам за кредит и не произойдет удешевление выручки.

Во-вторых, можно прибегнуть к законной налоговой оптимизации. Так, если вы приобретете импортный товар через предприятие, применяющее упрощенную систему налогообложения с объектом налогообложения «Доходы» по ставке 6%, вы сэкономите на уплате НДС и налога на прибыль. В этом случае результат расчета формулы (3) даст нулевой результат, а в формуле (4) получим 118 000 * 6% = 7080 EUR Подчеркнем еще раз –упрощенцем обязательно должен быть сам импортер. Тогда экономия на налоговых платежах составит: 11 808 + 9 000 – 7080 = 13 728 EUR. Очень значительная победа!

Но, не забудьте и о пробелах. Дело в том, что торговые сети предпочитают не работать с поставщиками, которые будучи освобожденными от уплаты НДС не выставляют счета-фактуры с выделенным налогом. Возможно, вам придется снижать цену отгруженного товара на сумму того самого НДС (18% за редким исключением). Но тогда придется расплачиваться недополученной выручкой 18 000 EUR. К тому же упрощенец не сможет воспользоваться порядком упрощенного растамаживания импорта согласно Приказу № 727.

В-третьих, можно прибегнуть к другим распространенным методам налоговой оптимизации в виде «инвойсных» схем и схем «трансфертного ценообразования». Представьте, что будет, если и (3) и (4) привести к нулю. Но только до той поры пока за налогоплательщиков не возьмутся централизованно. Помните: такие сделки незаконны и рискованны.

Итак, рассчитать рентабельность непросто. Очень много факторов предстоит учесть, чтобы вписать новую сделку в общие финансовые потоки предприятия и свести к минимуму возможные финансовые и налоговые риски. А выбор между прибылью без риски и большой прибылью, но с риском и есть предпринимательская деятельность.

Источник

Доходность

Доходность — это количественная характеристика, выражающая эффективность вложений.

Доходность: негосударственные пенсионные фонды (НПФ), акции, облигации, показатели, рейтинги и ставки

Содержание

Содержание

2. Виды доходности

— Доходность к погашению

— Текущая доходность процентной облигации

— Годовая процентная доходность

— Внутренняя норма доходности

3. Доходность и риски

Доходность — это, определение

Доходность — это количественный показатель, выражающий эффективность вложенных в операцию средств (инвестиций). Является характеристикой, определяющей интерес инвестора к конкретному проекту. Выражается в процентах за определенный временной период, например % в год, в отличие от профита или дохода, которые определяются количеством денежных единиц (рубль, доллар и т.д.).

Доходность — это процентная ставка дохода, выплачиваемого по акциям в форме дивидендов, или эффективная ставка процента, выплачиваемого по облигациям или векселям.

Доходность — это один из главных показателей инвестиций, по которому можно оценивать выгодность инвестиций, их целесообразность и сравнивать их между собой по этому показателю.

Доходность — это эквивалентная купону реальная стоимость процента, при расчете которой за основу берутся 365 дней в году.

Доходность — это прибыльность, измеряемая отношением годовой профита к издержкам.

Доходность — это способность бизнеса или ценной бумаги приносить прибыль.

Доходность — это отношение годового дохода по ценной бумаге к ее рыночной цене; норма профита, получаемой владельцем ценной бумаги.

Доходность основных финансовых инструментов

Эффективное управление капиталом предполагает способность менеджера не только рассчитывать фактические показатели по уже совершенным операциям, но и (прежде всего) прогнозировать результаты будущих, планируемых финансовых операций. Ориентиром для такого прогнозирования являются будущие финансовые потоки, возникновение которых ожидается от того либо иного способа инвестирования или привлечения капитала. Основными финансовыми инструментами осуществления капиталовложений или получения нового капитала являются ценные бумаги, прежде всего акции и облигации. Умение правильно определять ожидаемую доходность этих инструментов является необходимым условием выработки и обоснования эффективных управленческих решений.

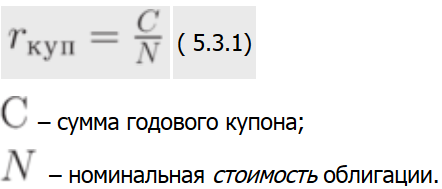

Облигации являются более «предсказуемым» инструментом, так как в большинстве случаев по ним выплачивается фиксированный доход. Это облегчает планирование будущих финансовых потоков и расчет ожидаемой доходности облигаций. В самом общем случае владение облигацией может принести два вида дохода – текущий в виде ежегодных купонных выплат и капитализированный, возникающий в результате превышения выкупной стоимости над ценой приобретения инструмента. Облигации, приносящие оба этих дохода называются купонными. По ним могут быть рассчитаны несколько показателей доходности. Одним из них является купонная доходность (ставка), определяемая отношением величины годового купона к номинальной (нарицательной) стоимости облигации:

Например, по облигации номиналом 5 тыс. рублей предполагается ежегодно выплачивать купонный доход в сумме 1 тыс. рублей. В этом случае купонная ставка составит 20% годовых (1 / 5). Данный показатель очень далек от реальной доходности владения облигацией, так как во-первых, он учитывает только один вид дохода (купонные выплаты), а во-вторых, в знаменателе формулы показываются не фактические начальные инвестиции (цена покупки), а номинал облигации, то есть сумма долга, подлежащая возврату. Купонная ставка объявляется в момент денежной эмиссии облигаций и служит для определения абсолютной суммы купонных выплат в рублях. Например, в объявлении о размещении кредита сообщается, что по облигации номиналом 10 тыс. рублей установлена купонная ставка 18%. Это означает, что ежегодно владельцу одной облигации будет выплачиваться купонный доход в сумме 1,8 тыс. рублей (10 * 0,18).

Более приближенным к реальности является показатель текущей доходности, определяемый как отношение годовой купонной выплаты к цене покупки облигации:

Например, если тысячерублевая облигация с ежегодным купоном 20% была приобретена за 925 рублей, то ее текущая годовая доходность составит 21,62% (200 / 925). Отличие от купонной ставки заключается в более точном учете первоначальных инвестиций. Однако текущей доходности присущ другой недостаток предыдущего показателя – она не отражает капитализированной доходности. Поэтому она также не может использоваться для сравнения эффективности различных инвестиций.

Строго говоря, оба рассмотренных выше показателя обладают еще одним недостатком – они не учитывают влияния на доходность количества купонных выплат в течение года. Как правило, эти выплаты производятся 2 раза в год. Держатель облигации получает возможность дополнительного вложения суммы купона за первое полугодие. Поэтому выплата по 500 рублей за каждые 6 месяцев выгоднее ему, чем разовая выплата 1000 рублей в конце года. Казалось бы, данное отличие легко учесть, введя в расчеты параметр m – число начислений процентов в году. На практике этого не делается – в числителях формул расчета текущей и купонной доходности отражается общая сумма купонных выплат за год. С одной стороны это позволяет избежать путаницы, а с другой – введение только одного дополнительного параметра не решает всей проблемы. На самом деле неоднократное в течение года перечисление дохода порождает качественно новую задачу: вместо единичной выплаты возникает финансовый поток. Поэтому использовать для него формулы начисления процентов на разовые платежи в принципе неверно. Чрезмерное усложнение математического аппарата в данном случае также неоправданно, принимая во внимание приблизительный характер самих показателей.

Наиболее совершенным показателем, в значительной мере свободным от трех названных выше недостатков, является средняя доходность за весь ожидаемый период владения облигацией. Для ее расчета используется качественно иной подход: вычисляется значение доходности к погашению (YTM) по методике, рассмотренной в предыдущем параграфе. Потенциальному инвестору в дополнение к уже известным данным (купон, номинал, цена покупки облигации) необходимо определиться со сроком, в течение которого он намерен владеть инструментом. Если этот период совпадает со сроком самой облигации, то он может рассчитывать на получение в конце срока суммы, равной номиналу. Иначе он должен спрогнозировать цену по которой облигация может быть продана в конце срока владения. В любом случае, проблема определения ожидаемой средней доходности облигации сведется для него к вычислению внутренней нормы доходности порождаемого ею финансвого потока. Доход от прироста инвестиций будет отнесен к самой последней выплате в конце срока, то есть полученная величина будет отражать доходность к погашению.

Например, купонная трехлетняя облигация номиналом 3 тыс. рублей продается по курсу 92,5. Один раз в год по ней предусмотрена выплата купона в размере 750 рублей. Для того, чтобы определить YTM этого инструмента, инвестор должен сначала определить цену его покупки, перемножив курс на номинал: 3000 * 0,925 = 2775 рублей. Тогда поток платежей по облигации может быть представлен следующим числовым рядом: -2775, 750, 750, 3750. В соответствии с формулой (5.2.2) доходность к погашению представляет собой решение относительно YTM следующего уравнения:

С помощью функции ВНДОХ на персональном компьютере можно вычислить YTM составляет 29,08% В то же время купонная ставка составит лишь 25%, а текущая доходность облигации 27,03%

Предположим, инвестор не собирается держать облигацию в течение всего срока ее «жизни». В конце второго года он планирует продать ее за 2990 рублей. В этом случае финансовый поток примет следующий вид: -2775, 750, 3740, а исходное уравнение для расчета YTM запишется в форме:

Внутренняя норма доходности этого потока (а следовательно – и YTM облигации) составит в этом случае 30,39%.

Аналогичная ситуация может возникнуть при наличии у эмитента права на досрочный выкуп (отзыв, call) облигации по фиксированной цене. В этом случае рассчитывается показатель доходности на момент отзыва (yield to call, YTC). Методика его расчета проиллюстрирована в предыдущем примере: вместо номинала облигации используется ее отзывная цена, а общий срок «жизни» инструмента заменяется числом лет, оставшихся до даты возможного выкупа. По такому же принципу рассчитывается ожидаемая полная доходность конвертируемых облигаций, которые через определенный период времени могут быть обменены (конвертированы) на обыкновенные акции предприятия-эмитента. Вместо отзывной цены в уравнении используется конверсионная стоимость облигации (PC), равная произведению ожидаемой рыночной цены обыкновенной акции на коэффициент конверсии (kC). Значение коэффициента конверсии устанавливается эмитентом при размещении ссуды. Спрогнозировать будущую рыночную цену обыкновенной акции, на которую может быть обменена облигация, должен сам инвестор.

В отличие от показателей купонной и текущей доходности, YTM реагирует на изменение числа купонных выплат в течение года. В случае, если это число превышает единицу, необходимо скорректировать ожидаемый финансовый поток. Например, вместо одноразовой выплаты 750 рублей в год, эмитент решил выплачивать по 375 рублей каждое полугодие. В этом случае финансовый поток будет иметь следующую структуру: -2775, 375, 375, 375, 375, 375, 3375. Соответственно, изменится уравнение для расчета YTM:

Доходность к погашению в этом случае составит 30,99%.

Доходность и доход

Доход инвестора определяется в абсолютных величинах – рублях. Это то количество денег, на которое увеличилась стоимостная оценка портфеля инвестора. Доходность – это величина относительная, выражается в процентах и позволяет сравнивать портфели различной величины. Доходность показывает на сколько процентов вырос капитал за определенный промежуток времени. Обычно используется доходность за год. К примеру, 38% годовая доходность для инвестированной суммы в 1 миллион рублей означает доход в 380 000 рублей по итогам года.

Доходность зависит от меры риска. Чем выше доходность ценной бумаги, тем выше мера риска.

Доходность в общем виде вычисляется отношением дохода, полученного инвестором за время владения ценной бумагой к издержкам на её приобретение. Доходность обычно определяется в процентах.

Виды доходности

Доходность к погашению (для облигаций)

Текущая доходность (для акций и облигаций)

Дивидендная доходность (для акций)

Годовая процентная доходность

Доходность к погашению

Доходность к погашению (англ. Yield to maturity; общепринятое сокращение — YTM) — это ставка внутренней доходности финансвого потока по облигации при намерении покупателя удерживать эту облигацию до погашения. Расчет данного показателя позволяет инвестору рассчитать справедливую стоимость облигации. Расчет YTM аналогичен расчету IRR (ставки внутренней доходности).

Если текущая доходность меньше, чем YTM, тогда облигация должна продаваться с скидкой

Если текущая доходность равна YTM, то облигация должна продаваться по номиналу

Если текущая доходность больше, чем YTM, тогда облигация продаётся с премией (цена облигации > 100%)

Текущая доходность процентной облигации

Текущая доходность процентной облигации — это сумма купонных платежей за год, делённая на текущую рыночную стоимость облигации. В прошлом показатель текущей доходности использовался вместо доходности к погашению.

Current yield = C / P0.

Текущая доходность представляет собой упрощенный показатель, позволяющий производить сравнение нескольких облигаций.

Она не отражает общую доходность облигации в течение всего ее срока. В расчет не принимаются:

Риск дополнительного инвестирования (неопределенность ставки, по которой будущие финансовые потоки облигации могут быть реинвестированы) или

факт того, что облигация погашается по номиналу, а это является значительной частью дохода по облигации.

Соотношение с другими видами доходности

Облигация с премией (цена выше номинала): Ставка по купону >= Текущей доходности >= Доходности к погашению

Облигация по номиналу: Ставка по купону = Текущей доходности = Доходности к погашению

Облигация с скидкой: Ставка по купону =

Энциклопедия инвестора . 2013 .

Смотреть что такое «Доходность» в других словарях:

ДОХОДНОСТЬ — ДОХОДНОСТЬ, доходности, мн. нет, жен. (книжн.). отвлеч. сущ. к доходный. Доходность предприятия. || Количество полученных от чего нибудь доходов. Доходность дома зависит от его благоустройства. Толковый словарь Ушакова. Д.Н. Ушаков. 1935 1940 … Толковый словарь Ушакова

Доходность — Доходность, эквивалентная купону реальная стоимость процента, при расчете которой за основу берутся 365 дней в году. По английски: Coupon equivalent yield Синонимы: эквивалентная купону См. также: Доходность облигаций Финансовый словарь Финам … Финансовый словарь

доходность — доход, рентабельность, прибыльность, выгодность; высокооплачиваемость, кассовость, высокодоходность, тяга. Ant. расход, нерентабельность, убыточность Словарь русских синонимов. доходность прибыльность, выгодность, рентабельность / спектакля,… … Словарь синонимов

доходность — Способность приносить доходы. Применительно к инвестиционному проекту Д. представляет собой сумму годовых процентов, которую, как ожидается, принесет конкретная инвестиция. [ОАО РАО «ЕЭС России» СТО 17330282.27.010.001 2008] доходность… … Справочник технического переводчика

Доходность — способность, возможность приносить доходы. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

доходность — ДОХОДНЫЙ, ая, ое; ден, дна. Толковый словарь Ожегова. С.И. Ожегов, Н.Ю. Шведова. 1949 1992 … Толковый словарь Ожегова

Доходность — (yield) способность приносить доходы. Исчисляется за определенный период или как среднегодовой показатель в процентах, в отличие от дохода, который измеряется в рублях, долларах и т.п. Таким образом, оценка инвестиции будет нуждаться в выборе… … Экономико-математический словарь

Доходность — В этой статье не хватает ссылок на источники информации. Информация должна быть проверяема, иначе она может быть поставлена под сомнение и удалена. Вы можете … Википедия

Доходность — YIELD Доход по ценным бумагам в денежном выражении, который рассчитывается как отношение процентной прибыли к текущей рыночной цене. Например, облигация номинальной стоимостью в Ј100 и 5 процентной ставкой принесет годовой доход в Ј5. Однако,… … Словарь-справочник по экономике

доходность — • высокая доходность … Словарь русской идиоматики

Источник