- Доходность — это что такое и как ее рассчитать?

- Понятие доходности

- Пример расчета доходности

- Доходы и доходность

- Факторы, влияющие на доходность

- Внешние факторы

- Внутренние факторы

- Виды доходности

- Доходность капитала

- Облигации и их доходность

- Акции и их доходность

- Доходность и рейтинг

- Риск и доходность

- Доходность

- Доходность — это количественная характеристика, выражающая эффективность вложений.

- Доходность: негосударственные пенсионные фонды (НПФ), акции, облигации, показатели, рейтинги и ставки

- Содержание

- Доходность — это, определение

- Смотреть что такое «Доходность» в других словарях:

Доходность — это что такое и как ее рассчитать?

Каждый охотник желает знать, где сидит фазан. Эта детская поговорка как нельзя лучше описывает деятельность инвестора. Каждый владелец активов желает знать, где скрывается прибыль. В условиях бурного развития рынка инвестиций неподготовленному человеку сложно не потерять деньги.

Профессионалы для оценки рисков и эффективности деятельности используют целый спектр экономических показателей. Ключевым понятием в анализе инвестиционных проектов является доходность. Существуют такие термины, как доходность облигаций, акций, инвестиций, капитала.

Понятие доходности

Доходность – это понятие, применяемое инвесторами, для оценки результативности операций вложения. То есть это та сумма прибыли, которая останется у инвестора, после вычета всех затрат и издержек. Прибыль в этом случае – это сумма текущего дохода за определенный период и прироста капитала за тот же период. Таким образом, формулу доходности можно представить в виде:

Дох = ПП / СВ * 100 %, где:

- Дох – это доходность;

- ПП — прибыль за период;

- СВ — сумма инвестиционных вложений.

Так как доходность принято определять в процентном соотношении к величине вложений, то прибыль, деленную на сумму вложений необходимо умножить на 100%

Пример расчета доходности

Илларион Генрихович имеет в собственности недвижимое имущество – дом, стоимостью 1 млн рублей. Он решает сдать его в аренду. Стоимость аренды Илларион Генрихович установил в размере 30 тыс. рублей. Как определить доходность за год? Согласно формуле:

Доходность = 30 000 * 12 / 1 000 000 * 100 %.

Доходность от вложений Иллариона Генриховича составит 36%. Таким образом, доходность показывает отдачу капиталовложений в процентном отношении.

Как определить, хорошее вложение средств сделал Илларион Генрихович или нет?

К оценке доходности необходимо подходить логически. В первую очередь, необходимо оценить все издержки при покупке и обороте капитала. Илларион Генрихович приобрел дом за 1 млн рублей – это его издержки. Прибыль за год составила 360 тыс. рублей (30 тыс. рублей * 12 месяцев).

На первый взгляд, может показаться, что доходность в 36% — это замечательно. Но на деле, Илларион Генрихович, затратив миллион рублей, не окупил свои инвестиции за год.

При оценке инвестиций следует пользоваться одним правилом. Положительная динамика деятельности инвесторов возникает, когда выполняется условие, при котором доходность>100%.

То есть инвестиции Иллариона Генриховича станут прибыльными, только когда их доходность будет превышать 1 млн рублей.

Доходы и доходность

Прежде, чем приступить к изучению видов доходности и факторов влияния на эту самую доходность, необходимо разделить довольно близкие по смыслу понятия «доходы» и «доходность». Часто можно встретить людей, особенно новичков-трейдеров, которые смешивают 2 этих термина и путают.

Доход – это величина денежных средств, полученных в результате некой деятельности за отчетный период времени. Применимо к инвестиционной деятельности доход представляет собой величину выгоды, полученную после закрытия позиции в денежном выражении.

Например, трейдер приобрел акцию ОАО «Газпром» за 150 рублей. Перед закрытием торгов он реализовал эту акцию за 450 рублей. Его доход составил 300 рублей (450 руб. – 150 руб.) за день.

Доходность – это величина изменения стоимости активов по отношению к ее первоначальной стоимости за определенный период времени в процентах. Например, трейдер приобрел акцию ОАО «Газпром» за 150 рублей и через 4 дня продал ее за 300 рублей. Доходность инвестиций за день составит 25%. Для того чтобы ее рассчитать необходимо представить стоимость актива (акции) как 100%. Акция была продана за 300 рублей, то есть за 200% первоначальной стоимости. Таким образом, вычитаем из 200% — 100% первоначальной стоимости (издержек) и получаем 100% доходности за 4 дня. Делим все на 4 и получаем среднюю доходность в размере 25 % в день.

Факторы, влияющие на доходность

По своей структуре, факторы, влияющие на доходность, делятся на внешние и внутренние. Последние относятся к предприятию и непосредственно к производству. Внешние же факторы представляют собой совокупность факторов, на которые невозможно повлиять.

Внешние факторы

К ним можно отнести:

- политическую ситуацию в стране и в мире;

- цены на иностранное сырье и материалы;

- рыночные отношения и уровень развития экономики;

- демографическую картину;

- степень инфляции;

- платежеспособность людей;

- климатические условия и прочее.

Внешние факторы, в первую очередь, влияют на цены, объем продаж продукции, стоимость материалов.

Внутренние факторы

К основным внутренним факторам относятся:

- снижение и рост производства;

- снижение объемов сбыта или же их увеличение;

- изменение цен на продукцию;

- уменьшение и увеличение себестоимости продукции;

- изменение процесса транспортировки продукции.

Все факторы, в большей или меньшей степени, влияют на прибыль предприятия, а значит, способны повлиять и на величину доходности.

Виды доходности

Для оценки уровня издержек, вложенных в хозяйственную деятельность, используют доходность. Существуют следующие виды доходности:

1. Внутренняя – доходность, при которой чистый дисконтируемый доход равняется нулю, выражается как процентная ставка.

Внутренняя норма доходности определяется при помощи уравнения:

ЧПД – чистый денежный поток за период;

НД – норма доходности.

2. К погашению – это доходность по облигациям владельца, который удерживает облигации до их погашения.

Рассчитывается так же, как и ставка внутренней доходности:

3. Текущая – это объем купонных платежей за 12 месяцев, разделенный на текущую стоимость облигаций. Этот вид используется в отношении акций и облигаций и позволяет произвести сравнение нескольких облигаций либо акций.

Вычисляется по формуле:

ТД = (НС * СК) / РС, где:

- ТД – текущая доходность акции (облигации);

- НС – номинальная стоимость (начальная стоимость);

- СК – ставка купона;

- РС – рыночная стоимость акции (облигации).

4.Дивидендная – это доходность акций, отражающая отношение дивиденда по акции к величине стоимости самой акции.

Дивидендная доходность акций вычисляется при помощи уравнения:

ДД = Д / ЦА * 100 %, где

- ДД — дивидендная доходность;

- ЦА – цена акции;

- Д – дивиденд, полученный по акции.

Доходность капитала

Доходность капитала, как правило, оценивается в годовом отношении, но для длительных инвестиций больше подходит использование такого значения, как доходность капитала.

Дк = ТД + ПК / Кпер, где

- Дк — доходность капитала;

- ТД — текущий доход за определенный период;

- ПК — прирост капитала за определенный период;

- Кпер — первоначальный капитал.

Облигации и их доходность

Для того чтобы определиться с доходностью облигаций — необходимо рассмотреть понятие «облигация», которая является одним из главных инструментов инвестиционного фондового рынка.

Облигация – это вид ценных бумаг, который подтверждает долговые отношения между кредитором (владельцем облигации) и заемщиком (тем, кто выпустил облигацию). По сути, покупка облигации представляет собой покупку долга. Так зачем же покупать чужие долги?

Облигации имеют 2 цены:

- Номинальная. Это цена при выпуске облигации, которая должна быть возвращена после истечения срока облигационного займа.

- Рыночная. Это цена, по которой эта облигация торгуется на фондовой бирже.

На рыночную цену влияет, в первую очередь, надежность вложений. Это означает, что в процессе оборота, ценные бумаги то растут в цене, то падают. Ближе к выплате по облигации ее стоимость значительно снижается.

Текущую доходность по облигации можно рассчитать при помощи простой формулы:

Дтек = (Д / К) * 100%, где:

- Дтек — доходность облигации текущая;

- Д — доход;

- К — курс облигации.

Акции и их доходность

Акция – это вид ценной бумаги, которая предполагает получение ее владельцем части прибыли компании. Обычно прибыль выплачивается в виде дивидендов. Такой доход также может быть получен в виде маржи, в случае повышения рыночной стоимости бумаги.

Акции имеют номинальную, эмиссионную, балансовую и рыночную стоимость. Каждая из них имеет свои особенности:

- Номинальная стоимость указывается на лицевой стороне акции. Общая их сумма компании не может превышать величины уставного капитала.

- Эмиссионная стоимость отражает стоимость акции при приобретении ее первым держателем, после ее размещения на фондовом рынке.

- Балансовая стоимость представляет собой результат, полученный при делении балансовой стоимости фирмы на число акций, выпущенных в обращение.

- Рыночная стоимость – это цена, по которой акция торгуется на вторичном рынке.

Акции имеют свою доходность. Такая величина – это показатель, позволяющий дать оценку размерам прибыли, полученной за время владения акцией с момента ее покупки.

Вычислить доходность акции можно по формуле:

Дакц = СК – ПК / ПК, где:

- Дакц – это доходность акции;

- СК – совокупный капитал, полученный со времени покупки акции;

- ПК – первоначальный капитал, который был вложен в приобретение акции.

Любая ценная бумага имеет свою доходность. Ее можно рассчитать по приведенным выше формулам. Но как можно узнать о доходности ценных бумаг, приобретенных на вторичном рынке неделю, час, год назад? Существует ли способ узнать, какую прибыль приобретенные акции приносили своим владельцам? С этой целью были созданы рейтинги доходности ценных бумаг.

Доходность и рейтинг

Рейтинг доходности – это рейтинг ценных бумаг, принесших своим владельцам наибольшую прибыль за предыдущий период (обычно это год). Составляется он на основании данных фондовых бирж по всему миру. В учет берется оценка инвестиционной привлекательности акций (облигаций). Согласно этой оценки ценным бумагам присваивается оценочный индекс от А+ до С-. А+ — это высочайшее качество, а С-, следовательно, очень низкое качество. Рейтинг отражает надежность ценных бумаг, доходность и выплачиваемость дивидендов. Индекс оценки от А+ до С- был разработан корпорацией Стэндард энд Пурз.

Справедливости ради, стоит упомянуть о том, что довольно часто можно увидеть рейтинги доходности в профессиональных печатных изданиях, но это не говорит об их надежности. Это лишь компетентные мнения экспертов.

Но начинающим инвесторам лучше пользоваться подобными рейтингами как шпаргалкой. В большинстве случаев высокую доходность ценные бумаги из таких списков не приносят. Но это практически всегда беспроигрышный вариант для тех, кто не гонится за сверхприбылями, но желает сохранить свой капитал и даже немного преумножить. В подобных рейтингах часто попадаются привилегированные акции. Помимо этого, рейтинг позволяет оценить ценные бумаги в динамике, просмотреть их историю, сделать анализ выгоды от приобретения и т.д.

В большинстве случаев рейтинги выглядят, как братья-близнецы. Традиционно в российские рейтинги акций попадают такие организации, как Сбербанк, Газпром, Сургутнефтегаз, МТС, Мегафон и другие гиганты.

Существуют рейтинги обычных акций и привилегированных.

Риск и доходность

Доходность – это эффективный метод качественной и количественной оценки инвестиционных вложений. У нее есть свои плюсы и минусы. Но она является незаменимым инструментом при анализе рациональности инвестирования. Доходность имеет широкое применение в экономическом анализе, позволяя взвесить решение о необходимости капиталовложения. Часто применяется совместно с показателями рисков. Инвестор при принятии решения о денежных вливаниях кладет на одну чашу весов возможные риски, а на другую — возможную доходность капитала. И если вторая чаша значительно перевешивает, то решение принимается в пользу вложения.

Можно сказать, что доходность и риски — понятия равновесные. Они всегда взаимосвязаны. Негласный закон трейдеров: чем выше риск, тем выше будет доходность. Каждый трейдер стремится уменьшить, просчитать риск и увеличить прибыль.

Так работает фондовый рынок. Каждый инвестор делает рассчеты и узнает, где скрывается прибыль.

Источник

Доходность

Доходность — это количественная характеристика, выражающая эффективность вложений.

Доходность: негосударственные пенсионные фонды (НПФ), акции, облигации, показатели, рейтинги и ставки

Содержание

Содержание

2. Виды доходности

— Доходность к погашению

— Текущая доходность процентной облигации

— Годовая процентная доходность

— Внутренняя норма доходности

3. Доходность и риски

Доходность — это, определение

Доходность — это количественный показатель, выражающий эффективность вложенных в операцию средств (инвестиций). Является характеристикой, определяющей интерес инвестора к конкретному проекту. Выражается в процентах за определенный временной период, например % в год, в отличие от профита или дохода, которые определяются количеством денежных единиц (рубль, доллар и т.д.).

Доходность — это процентная ставка дохода, выплачиваемого по акциям в форме дивидендов, или эффективная ставка процента, выплачиваемого по облигациям или векселям.

Доходность — это один из главных показателей инвестиций, по которому можно оценивать выгодность инвестиций, их целесообразность и сравнивать их между собой по этому показателю.

Доходность — это эквивалентная купону реальная стоимость процента, при расчете которой за основу берутся 365 дней в году.

Доходность — это прибыльность, измеряемая отношением годовой профита к издержкам.

Доходность — это способность бизнеса или ценной бумаги приносить прибыль.

Доходность — это отношение годового дохода по ценной бумаге к ее рыночной цене; норма профита, получаемой владельцем ценной бумаги.

Доходность основных финансовых инструментов

Эффективное управление капиталом предполагает способность менеджера не только рассчитывать фактические показатели по уже совершенным операциям, но и (прежде всего) прогнозировать результаты будущих, планируемых финансовых операций. Ориентиром для такого прогнозирования являются будущие финансовые потоки, возникновение которых ожидается от того либо иного способа инвестирования или привлечения капитала. Основными финансовыми инструментами осуществления капиталовложений или получения нового капитала являются ценные бумаги, прежде всего акции и облигации. Умение правильно определять ожидаемую доходность этих инструментов является необходимым условием выработки и обоснования эффективных управленческих решений.

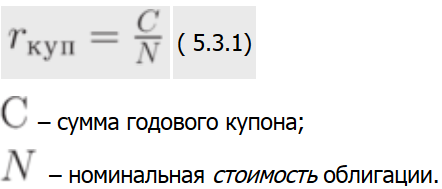

Облигации являются более «предсказуемым» инструментом, так как в большинстве случаев по ним выплачивается фиксированный доход. Это облегчает планирование будущих финансовых потоков и расчет ожидаемой доходности облигаций. В самом общем случае владение облигацией может принести два вида дохода – текущий в виде ежегодных купонных выплат и капитализированный, возникающий в результате превышения выкупной стоимости над ценой приобретения инструмента. Облигации, приносящие оба этих дохода называются купонными. По ним могут быть рассчитаны несколько показателей доходности. Одним из них является купонная доходность (ставка), определяемая отношением величины годового купона к номинальной (нарицательной) стоимости облигации:

Например, по облигации номиналом 5 тыс. рублей предполагается ежегодно выплачивать купонный доход в сумме 1 тыс. рублей. В этом случае купонная ставка составит 20% годовых (1 / 5). Данный показатель очень далек от реальной доходности владения облигацией, так как во-первых, он учитывает только один вид дохода (купонные выплаты), а во-вторых, в знаменателе формулы показываются не фактические начальные инвестиции (цена покупки), а номинал облигации, то есть сумма долга, подлежащая возврату. Купонная ставка объявляется в момент денежной эмиссии облигаций и служит для определения абсолютной суммы купонных выплат в рублях. Например, в объявлении о размещении кредита сообщается, что по облигации номиналом 10 тыс. рублей установлена купонная ставка 18%. Это означает, что ежегодно владельцу одной облигации будет выплачиваться купонный доход в сумме 1,8 тыс. рублей (10 * 0,18).

Более приближенным к реальности является показатель текущей доходности, определяемый как отношение годовой купонной выплаты к цене покупки облигации:

Например, если тысячерублевая облигация с ежегодным купоном 20% была приобретена за 925 рублей, то ее текущая годовая доходность составит 21,62% (200 / 925). Отличие от купонной ставки заключается в более точном учете первоначальных инвестиций. Однако текущей доходности присущ другой недостаток предыдущего показателя – она не отражает капитализированной доходности. Поэтому она также не может использоваться для сравнения эффективности различных инвестиций.

Строго говоря, оба рассмотренных выше показателя обладают еще одним недостатком – они не учитывают влияния на доходность количества купонных выплат в течение года. Как правило, эти выплаты производятся 2 раза в год. Держатель облигации получает возможность дополнительного вложения суммы купона за первое полугодие. Поэтому выплата по 500 рублей за каждые 6 месяцев выгоднее ему, чем разовая выплата 1000 рублей в конце года. Казалось бы, данное отличие легко учесть, введя в расчеты параметр m – число начислений процентов в году. На практике этого не делается – в числителях формул расчета текущей и купонной доходности отражается общая сумма купонных выплат за год. С одной стороны это позволяет избежать путаницы, а с другой – введение только одного дополнительного параметра не решает всей проблемы. На самом деле неоднократное в течение года перечисление дохода порождает качественно новую задачу: вместо единичной выплаты возникает финансовый поток. Поэтому использовать для него формулы начисления процентов на разовые платежи в принципе неверно. Чрезмерное усложнение математического аппарата в данном случае также неоправданно, принимая во внимание приблизительный характер самих показателей.

Наиболее совершенным показателем, в значительной мере свободным от трех названных выше недостатков, является средняя доходность за весь ожидаемый период владения облигацией. Для ее расчета используется качественно иной подход: вычисляется значение доходности к погашению (YTM) по методике, рассмотренной в предыдущем параграфе. Потенциальному инвестору в дополнение к уже известным данным (купон, номинал, цена покупки облигации) необходимо определиться со сроком, в течение которого он намерен владеть инструментом. Если этот период совпадает со сроком самой облигации, то он может рассчитывать на получение в конце срока суммы, равной номиналу. Иначе он должен спрогнозировать цену по которой облигация может быть продана в конце срока владения. В любом случае, проблема определения ожидаемой средней доходности облигации сведется для него к вычислению внутренней нормы доходности порождаемого ею финансвого потока. Доход от прироста инвестиций будет отнесен к самой последней выплате в конце срока, то есть полученная величина будет отражать доходность к погашению.

Например, купонная трехлетняя облигация номиналом 3 тыс. рублей продается по курсу 92,5. Один раз в год по ней предусмотрена выплата купона в размере 750 рублей. Для того, чтобы определить YTM этого инструмента, инвестор должен сначала определить цену его покупки, перемножив курс на номинал: 3000 * 0,925 = 2775 рублей. Тогда поток платежей по облигации может быть представлен следующим числовым рядом: -2775, 750, 750, 3750. В соответствии с формулой (5.2.2) доходность к погашению представляет собой решение относительно YTM следующего уравнения:

С помощью функции ВНДОХ на персональном компьютере можно вычислить YTM составляет 29,08% В то же время купонная ставка составит лишь 25%, а текущая доходность облигации 27,03%

Предположим, инвестор не собирается держать облигацию в течение всего срока ее «жизни». В конце второго года он планирует продать ее за 2990 рублей. В этом случае финансовый поток примет следующий вид: -2775, 750, 3740, а исходное уравнение для расчета YTM запишется в форме:

Внутренняя норма доходности этого потока (а следовательно – и YTM облигации) составит в этом случае 30,39%.

Аналогичная ситуация может возникнуть при наличии у эмитента права на досрочный выкуп (отзыв, call) облигации по фиксированной цене. В этом случае рассчитывается показатель доходности на момент отзыва (yield to call, YTC). Методика его расчета проиллюстрирована в предыдущем примере: вместо номинала облигации используется ее отзывная цена, а общий срок «жизни» инструмента заменяется числом лет, оставшихся до даты возможного выкупа. По такому же принципу рассчитывается ожидаемая полная доходность конвертируемых облигаций, которые через определенный период времени могут быть обменены (конвертированы) на обыкновенные акции предприятия-эмитента. Вместо отзывной цены в уравнении используется конверсионная стоимость облигации (PC), равная произведению ожидаемой рыночной цены обыкновенной акции на коэффициент конверсии (kC). Значение коэффициента конверсии устанавливается эмитентом при размещении ссуды. Спрогнозировать будущую рыночную цену обыкновенной акции, на которую может быть обменена облигация, должен сам инвестор.

В отличие от показателей купонной и текущей доходности, YTM реагирует на изменение числа купонных выплат в течение года. В случае, если это число превышает единицу, необходимо скорректировать ожидаемый финансовый поток. Например, вместо одноразовой выплаты 750 рублей в год, эмитент решил выплачивать по 375 рублей каждое полугодие. В этом случае финансовый поток будет иметь следующую структуру: -2775, 375, 375, 375, 375, 375, 3375. Соответственно, изменится уравнение для расчета YTM:

Доходность к погашению в этом случае составит 30,99%.

Доходность и доход

Доход инвестора определяется в абсолютных величинах – рублях. Это то количество денег, на которое увеличилась стоимостная оценка портфеля инвестора. Доходность – это величина относительная, выражается в процентах и позволяет сравнивать портфели различной величины. Доходность показывает на сколько процентов вырос капитал за определенный промежуток времени. Обычно используется доходность за год. К примеру, 38% годовая доходность для инвестированной суммы в 1 миллион рублей означает доход в 380 000 рублей по итогам года.

Доходность зависит от меры риска. Чем выше доходность ценной бумаги, тем выше мера риска.

Доходность в общем виде вычисляется отношением дохода, полученного инвестором за время владения ценной бумагой к издержкам на её приобретение. Доходность обычно определяется в процентах.

Виды доходности

Доходность к погашению (для облигаций)

Текущая доходность (для акций и облигаций)

Дивидендная доходность (для акций)

Годовая процентная доходность

Доходность к погашению

Доходность к погашению (англ. Yield to maturity; общепринятое сокращение — YTM) — это ставка внутренней доходности финансвого потока по облигации при намерении покупателя удерживать эту облигацию до погашения. Расчет данного показателя позволяет инвестору рассчитать справедливую стоимость облигации. Расчет YTM аналогичен расчету IRR (ставки внутренней доходности).

Если текущая доходность меньше, чем YTM, тогда облигация должна продаваться с скидкой

Если текущая доходность равна YTM, то облигация должна продаваться по номиналу

Если текущая доходность больше, чем YTM, тогда облигация продаётся с премией (цена облигации > 100%)

Текущая доходность процентной облигации

Текущая доходность процентной облигации — это сумма купонных платежей за год, делённая на текущую рыночную стоимость облигации. В прошлом показатель текущей доходности использовался вместо доходности к погашению.

Current yield = C / P0.

Текущая доходность представляет собой упрощенный показатель, позволяющий производить сравнение нескольких облигаций.

Она не отражает общую доходность облигации в течение всего ее срока. В расчет не принимаются:

Риск дополнительного инвестирования (неопределенность ставки, по которой будущие финансовые потоки облигации могут быть реинвестированы) или

факт того, что облигация погашается по номиналу, а это является значительной частью дохода по облигации.

Соотношение с другими видами доходности

Облигация с премией (цена выше номинала): Ставка по купону >= Текущей доходности >= Доходности к погашению

Облигация по номиналу: Ставка по купону = Текущей доходности = Доходности к погашению

Облигация с скидкой: Ставка по купону =

Энциклопедия инвестора . 2013 .

Смотреть что такое «Доходность» в других словарях:

ДОХОДНОСТЬ — ДОХОДНОСТЬ, доходности, мн. нет, жен. (книжн.). отвлеч. сущ. к доходный. Доходность предприятия. || Количество полученных от чего нибудь доходов. Доходность дома зависит от его благоустройства. Толковый словарь Ушакова. Д.Н. Ушаков. 1935 1940 … Толковый словарь Ушакова

Доходность — Доходность, эквивалентная купону реальная стоимость процента, при расчете которой за основу берутся 365 дней в году. По английски: Coupon equivalent yield Синонимы: эквивалентная купону См. также: Доходность облигаций Финансовый словарь Финам … Финансовый словарь

доходность — доход, рентабельность, прибыльность, выгодность; высокооплачиваемость, кассовость, высокодоходность, тяга. Ant. расход, нерентабельность, убыточность Словарь русских синонимов. доходность прибыльность, выгодность, рентабельность / спектакля,… … Словарь синонимов

доходность — Способность приносить доходы. Применительно к инвестиционному проекту Д. представляет собой сумму годовых процентов, которую, как ожидается, принесет конкретная инвестиция. [ОАО РАО «ЕЭС России» СТО 17330282.27.010.001 2008] доходность… … Справочник технического переводчика

Доходность — способность, возможность приносить доходы. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

доходность — ДОХОДНЫЙ, ая, ое; ден, дна. Толковый словарь Ожегова. С.И. Ожегов, Н.Ю. Шведова. 1949 1992 … Толковый словарь Ожегова

Доходность — (yield) способность приносить доходы. Исчисляется за определенный период или как среднегодовой показатель в процентах, в отличие от дохода, который измеряется в рублях, долларах и т.п. Таким образом, оценка инвестиции будет нуждаться в выборе… … Экономико-математический словарь

Доходность — В этой статье не хватает ссылок на источники информации. Информация должна быть проверяема, иначе она может быть поставлена под сомнение и удалена. Вы можете … Википедия

Доходность — YIELD Доход по ценным бумагам в денежном выражении, который рассчитывается как отношение процентной прибыли к текущей рыночной цене. Например, облигация номинальной стоимостью в Ј100 и 5 процентной ставкой принесет годовой доход в Ј5. Однако,… … Словарь-справочник по экономике

доходность — • высокая доходность … Словарь русской идиоматики

Источник