- Как рассчитать лизинг? Примеры расчета

- Из чего состоит размер переплаты по лизингу

- Как рассчитать удорожание

- Эффективная процентная ставка

- Как использовать Excel и “ЧИСТВНДОХ”:

- Как получить максимально низкую ставку процента?

- Хотите взять оборудование или автомобиль в Лизинг?

- Что такое доходность лизинговой компании

- Рентабельность компаний: в оппозиции к росту рынка

Как рассчитать лизинг? Примеры расчета

Согласно ст. 665 ГК РФ лизинг — это аренда, с последующим правом выкупа. То есть собственником имущества клиент становится только после того, как расплатится с кредитором – лизингодателем. За пользование предметом лизинга нужно платить – бесплатно ни одна коммерческая организация работать не будет. Лизинговые компании не обязаны раскрывать информацию об эффективной процентной ставке, поэтому проводить анализ предложений, и сравнивать их между собой или с кредитными ставками клиенту придется самостоятельно. Как рассчитать, во сколько обойдется лизинг и по каким критериям сравнивать рассмотрим ниже.

Из чего состоит размер переплаты по лизингу

Самый простой и быстрый способ посчитать переплату — это умножить месячный платеж на количество платежей. Разница между этой суммой и ценой авто за вычетом аванса и будет переплатой.

Ежемесячный платеж по лизингу включает:

- Сумму основного долга;

- Платежи за сервис, оформление и дополнительные сборы.

- Доход лизинговой компании – процент лизинга.

Второй пункт может включать и иные платежи и комиссии – все зависит от конкретного предложения. Например, если предметом лизинга является автотранспорт, то к дополнительным расходам добавляются: оплата госпошлины (в ГИБДД) и автострахование. Поставить на учет легковой автомобиль с получением номеров стоит 2000 рублей. Плата за КАСКО составляет примерно 3-7% ежегодно от стоимости приобретаемого авто. Платежи по КАСКО могут уплачиваться единовременно или включаются в график.

В лизинге принято озвучивать сумму ежемесячных платежей или процент удорожания. Но если вы хотите провести сравнительный анализ стоимости автокредита и лизинга – лучше рассчитать эффективную ставку и в том, и в другом случае, и сравнить их между собой. Эффективная процентная ставка – относительно универсальный показатель. Она является своего рода “общим знаменателем” ипозволяет сравнить предложения с различными схемами платежей.

- Удорожание – это %, который показывает размер переплаты в год. Но этот показатель не учитывает в какой момент времени вы будете гасить долг. Чем дольше срок лизинга, тем большую сумму в рублях вы переплатите, даже при более низком проценте удорожания.

- Процент лизинга – доход лизинговой компании. Он не зависит от размера первоначального взноса и начисляется на остаток долга.

- Эффективная процентная ставка — это годовая процентная ставка, в расчете которой учитываются все ежемесячные платежи, комиссии и оплаченный аванс. Она позволяет определить, во сколько на самом деле обойдется лизинговый договор, и учитывает в какой момент времени будет происходить погашение займа.

Рассмотрим, как можно рассчитать эти показатели на примерах.

Как рассчитать удорожание

Если вы знаете сумму ежемесячных платежей, то процент удорожания можно рассчитать так:

ежемесячный платеж x срок лизинга – стоимость предмета лизинга

стоимость предмета лизинга

Пример:

| Стоимость автомобиля | 3 млн. рублей |

| Ежемесячный платеж | 100 тыс.рублей |

| Аванс | 600 тыс. рублей (20%) |

| срок лизинга | 36 месяцев |

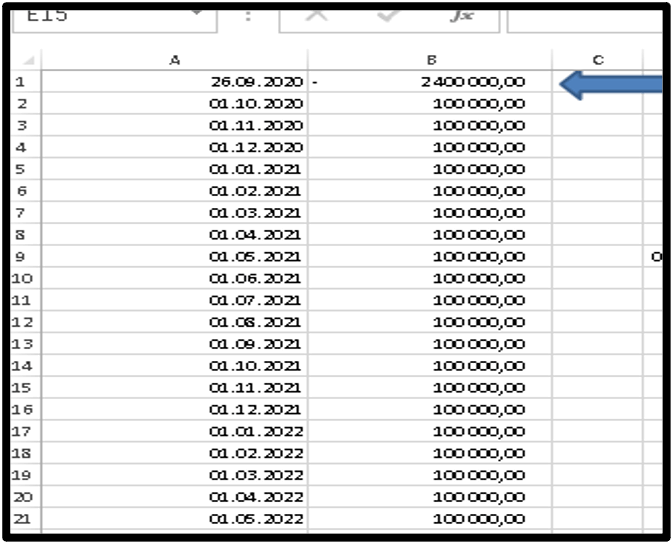

| дата получения авто в лизинг | 26.09.2020 |

Подставим в формулу выше и получим:

((100 000 *36 – 3 000 000)/3 000 000)*100%=20%

В нашем примере лизинговый договор заключен на 36 месяцев или 3 года, тогда удорожание в год составит 6,67%.

Если вы внесете больший аванс или сократите срок финансирования, то размер удорожания снизится.

Как рассчитать процентную ставку

На практике лизинговые компании предоставляют своим клиентам графики с аннуитетными (равными) ежемесячными платежами. Чтобы узнать процент лизинга для такого графика, нужно знать удорожание. Использовать можно следующую формулу:

удорожание в год, *1,65

Процентная ставка = 一一一一一一一一一一一一一一一一

Доля заемных средств

Доля заемных средств — это размер финансирования покупки лизинговой компанией в процентах. Исходя из примера выше – аванс 20%.

Доля заемных средств для использования в формуле рассчитывается так: 100%-20%=80% или 0,8.

Удорожание мы рассчитали выше, его значение 6,67%

Процентная ставка = 一一一一一一一= 13,8% годовых.

Эффективная процентная ставка

Самым объективным показателем при оценке стоимости договора лизинга является эффективная ставка. При ее расчете учитываются все параметры сделки:

- размер аванса;

- комиссии;

- доход кредитора;

- расходы на страхование и прочее.

Центральный Банк России письмом 175-Т «Об определении эффективной процентной ставки по ссудам, предоставленным физическим лицам». от 29.12.2016 года рекомендует воспользоваться программой Excel и функцией “ЧИСТВНДОХ”.

Текст письма был опубликован в “Вестнике Банка России” В выпуске 1(945) от 15.01.2007 года, его полную версию можно скачать здесь.

Как использовать Excel и “ЧИСТВНДОХ”:

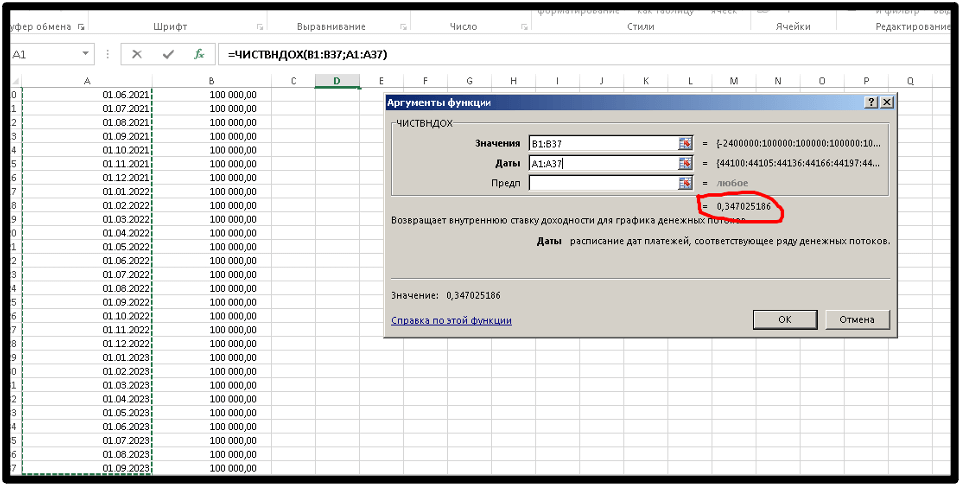

- Сначала необходимо создать таблицу ежемесячных платежей. Их можно импортировать или внести вручную. Столбец “А” – дата очередного платежа, столбец “В” -платеж по лизингу. Добавляем новую строку, в ее первом столбце укажем дату покупки автомобиля, а во втором размер заемных средств со знаком “-”, в нашем случае – 2 400 000 рублей.

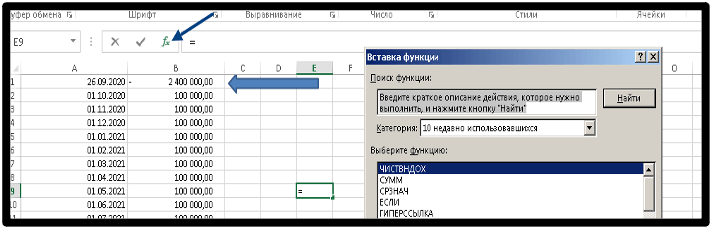

- Затем нажимаем на символ f и ищем функцию “ЧИСТВНДОХ” – можно обычным поиском, по алфавиту либо выбрать категорию “финансовые”.

- В поле “значение” выделяем и захватываем диапазон ячеек с суммами, а в даты с датами платежей. Нажимаем кнопку “ок” и ставка рассчитается автоматически.

Единственный минус использования этого метода является то, что вам необходимо иметь на руках точный график, с указанием дат выплат и сумм.

Как получить максимально низкую ставку процента?

Процентная ставка по лизинговым договорам зависит от степени риска кредитора – чем выше риск невозврата долга, тем выше ставка. Иногда процентная ставка может снизиться, если увеличить размер первоначального взноса или сократить срок кредитования. Вы можете рассчитывать на пониженную процентную ставку, если:

- у вас хорошая кредитная история;

- высокий уровень дохода;

- вы обратились в лизинговую компанию повторно, предварительно погасив все обязательства перед ней.

Хотите взять оборудование или автомобиль в Лизинг?

Оставьте заявку и мы подберем для Вас наиболее выгодное предложение по лизингу!

Источник

Что такое доходность лизинговой компании

Лизинговые компании уже давно не считаются на финансовом рынке чем-то экзотическим. С помощью надежных лизинговых схем десятки и сотни предприятий приобретают необходимую им технику, компьютерное оборудование, инструменты и так далее.

Зачастую приобретение материальных ценностей по лизингу является для компании единственным вариантом для финансирования своих закупок.

Лизинговые схемы позволяют предприятиям и предпринимателем легально занижать налог на прибыль, а это весьма важный фактор для прибыльных предприятий. Лизинговая компания, как бизнес, является даже менее рискованным предприятием, чем кредитная организация. Ведь, до полной выплаты кредитных средств, оборудование принадлежит только этой компании. При банкротстве заемщика, в руках лизинговой компании остаются материальные ценности, которые можно продать и вернуть свои деньги. При этом не требуется проведение судебных заседаний, поскольку передача этих ценностей заемщику юридически не производилась.

Тем не менее, создание лизинговой компании имеет определенные нюансы, о которых нужно знать предпринимателю, прежде чем приступать к бизнесу и начинать инвестиции.

Лизинговой компании нужны денежные средства, на которые будет закупаться оборудование, в достаточно больших объемах.

Поэтому для организации и начала работы лизинговой компании требуются суммы, исчисляемые десятками миллионов рублей. Если учитывать, что возврат средств по лизингу происходит не сразу, а постепенно, то понятно, что огромные средства оказываются извлеченными из оборота, что не может себе позволить большинство предпринимателей. Поэтому, не так уж редко лизинговые компании являются посредниками между заемщиком и банком. Для банков такие схемы выгодны тем, что банку не приходится участвовать в закупке оборудования, работать с заказчиком, искать варианты поставщиков. Банк, по сути, вместо работы с многими заемщиками, работает с одним — лизинговой компанией.

Наиболее плодотворные успешные лизинговые компании существуют в составе финансовых групп.

В составе такой группы лизинговой компании можно не беспокоиться об источниках финансирования, а банку, в свою очередь, можно не беспокоиться о сохранности и качестве залога. Небольшие лизинговые компании иногда создаются также и на базе промышленного предприятия, которое ежегодно закупает большое количество оборудования или транспорта. Лизинговая компания становится, по сути, всего лишь инструментом оптимизации налогов промышленного предприятия. Нередко успешно работают и маленькие лизинговые компании, которые закупают ходовое компьютерное офисное оборудование и передают затем его в лизинг небольшим же предприятиям и организациям.

От источников финансирования зависит формат лизинговой компании, размер первоначальных необходимых средств.

В случае создания независимой компании потребуются, по меньшей мере, несколько миллионов рублей, для проведения первых операций лизинга. Кроме того, нужно учесть, что доходы лизинговые компании на первых этапах реализации договора лизинга, практически равны нулю, и только к концу договора лизинговые платежи достигает максимальных значений и приносят прибыль компании. Так что компании необходимо иметь достаточный запас денежных средств для содержания персонала компании. Такой период может растянуться на несколько месяцев, до года. Если же финансирование не собственное, а производится за счет средств банка, то необходимо иметь только запас на годовое содержание персонала, а также средства на регистрацию предприятия.

Прибыльность лизинговой компании сильно зависит от количества и сумм договоров, оборотов средств, размеров средств, вложенных в залоговое имущество.

Лизинговые компании, существующие более года, как правило, выходят на рентабельность и начинают получать прибыль. Конечно, многое зависит также от надежности лизингополучателя и от условий договора. Обычно лизинговые договора имеют короткий срок действия, и залогом в лизинговых схемах служит новый транспорт и другое оборудование. Однако, для сведения рисков к минимуму, необходимо предусмотреть страхование имущества на всех этапах работы договора.

Рентабельность лизинговых компаний, в диапазоне от 20 до 30%, является достаточно привлекательной для этого сегмента рынка.

Успешность лизинговой компании — в точности расчетов, оптимизации рисков, четком бизнес-плане. Мы готовы предоставить подробный бизнес-план, если Вы сделаете заказ, заполнив форму на нашем сайте.

Источник

Рентабельность компаний: в оппозиции к росту рынка

Несмотря на значительный рост объемов новых сделок, на рынке наблюдается снижение показателей рентабельности лизинговых компаний. За 9 месяцев 2011 года по результатам опроса ситуация была не слишком пессимистична: как снижение, так и рост рентабельности отметили равное число компаний-респондентов опроса (график 7). При этом рост рентабельности зачастую был обусловлен ростом объемов сделок, а также отмечался в компаниях со значительной долей собственных средств. Такие компании имели возможность повышать лизинговые ставки вслед за инфляцией и ростом ставок по банковским кредитам.

В то же время рассчитанные «Экспертом РА» на основе российской бухгалтерской отчетности среднерыночные показатели свидетельствуют о снижении всех коэффициентов рентабельности в 2011 году (таблица 4). В частности, если темпы прироста чистой прибыли за 9 месяцев 2011 года составили 11%, то сумма активов лизингодателей увеличилась на 55,2%.

График 7. Равное число респондентов отметили повышение и снижение рентабельности в 2011 году

Источник: «Эксперт РА» по данным опроса 24 респондентов

Таблица 4. Показатели рентабельности лизинговых компаний в 2011 году снизились

| Показатель | 9 мес. 2008 г. | 9 мес. 2009 г. | 9 мес. 2010 г. | 9 мес. 2011 г. |

| 22 | 14,5* | 13,9 | 12 |

Источник: «Эксперт РА»

* – рассчитано без учета компаний, отразивших в отчетности значимые технические убытки, обусловленные девальвацией рубля. Нескорректированные показатели с учетом 22 компаний, отразивших 1,7 млрд рулей. убытков, составляют, соответственно, 0,01% и 0,12%.

Ожидания лизингодателей в отношении дальнейшей динамики показателей рентабельности достаточно негативны: половина компаний-респондентов считают, что рентабельность продолжит снижаться. Еще 45% считают, что рентабельность уже находится на минимальном уровне, и лишь в одной компании (5%) полагают, что рентабельность будет увеличиваться (график 8).

График 8. Половина участников опроса считают, что рентабельность будет снижаться

Источник: «Эксперт РА» по данным опроса 22 респондентов

Наибольшее понижающее влияние на рентабельность лизинговых компаний сегодня оказывают сильная ценовая конкуренция и общее постепенное увеличение процентных ставок по заемным ресурсам. «Главным образом это сказывается на уровне ценовых предложений для клиентов крупного и среднего бизнеса, где и присутствует прямая конкуренция. В сегменте мелкого бизнеса ограничения для лизинговой маржи не столь серьезны. С другой стороны, для большинства лизингодателей в настоящее время крайне важна задача наращивания лизингового портфеля после кризиса 2008–2009 годов. Таким образом, вероятно, лизинговым компаниям придется жертвовать размером своей маржи», – отмечают в компании «Интеза Лизинг».

В борьбе за повышение доходности лизинговым компаниям, с одной стороны, необходимо повышать диверсификацию пассивов (для возможности выбора наиболее привлекательного инструмента заимствования в конкретный момент), с другой стороны – искать новые ниши для развития, расширять набор сервисных услуг, предлагаемых клиентам.

С необходимостью расширения источников финансирования и числа кредиторов соглашаются большинство участников исследования (график 9).

«Компании, находящиеся в одной структуре с банками, имеют возможность привлечения денежных средств на более удобных условиях. Срок предоставления кредита в рамках одной группы компаний может быть меньше, чем согласование и одобрение кредита у стороннего банка. Тем не менее в своей деятельности наша компания, например, максимально возможно диверсифицирует пассивы, используя различные инструменты привлечения денежных средств», – говорит Андрей Коноплев, генеральный директор ОАО «ВТБ-Лизинг».

«На наш взгляд, для лизинговых компаний оптимальной стратегией по формированию пассивной базы является работа на трех рынках: привлечение от российских финансовых институтов с 3-4 основными партнерами; международное привлечение от 5-7 партнеров; выпуск облигаций с 20-30 постоянными инвесторами», – соглашается Олег Литовкин.

График 9. Большинство лизингодателей согласны с необходимостью повышения диверсификации пассивов

Источник: «Эксперт РА» по данным опроса 62 респондентов

Основным источником ресурсов для лизинговых компаний по-прежнему остаются банковские кредиты. Совокупная доля долгосрочных и краткосрочных кредитов банков в структуре источников финансирования деятельности компаний за 9 месяцев 2011 года составила 66,8% (график 10).

Среди 110 участников исследования только три компании практикуют проведение тендеров среди банков для снижения ставки финансирования.

График 10. Структура источников финансирования деятельности лизинговых компаний

Источник: «Эксперт РА»

Преимущественно для повышения рентабельности компании ориентируются на сокращение издержек (повышение производительности труда, соблюдение бюджета расходов, оптимизация бизнес-процессов), быстроту принятия решений и оформления сделок, фокусировку на клиентах, готовых платить больше.

В части активных операций инструментом повышения доходности для компаний является предложение клиентам индивидуальных условий и дополнительных услуг. «В условиях снижения маржи надо будет зарабатывать не только на предоставлении финансового инструмента с элементом налоговой оптимизации, – считает Иван Перелешин, директор по развитию компании «Альфа-Лизинг». – Будущее за специализированными компаниями, которые глубоко понимают потребности своего сегмента. Это будет выгодно отличать их от банковских компаний, которые по своей сути не могут себе этого позволить».

В то же время диверсификация сегментов, в которых работает компания, снижает риски сокращения бизнеса в случае возникновения каких-либо проблем в профильном для компании сегменте. В настоящее время число компаний, считающих, что им необходимо диверсифицировать сделки по видам оборудования и клиентам, примерно равно числу компаний, не планирующих повышать диверсификацию портфеля (график 11).

График 11. Только половина компаний на рынке планирует повышать диверсификацию портфеля сделок

Источник: «Эксперт РА» по данным опроса 62 респондентов

Все материалы сайта являются интеллектуальной собственностью АО «Эксперт РА» (кроме случаев, когда прямо указано другое авторство) и охраняются законом.

Представленная информация предназначена для использования исключительно в ознакомительных целях.

Никакие из материалов сайта не должны копироваться, воспроизводиться, переиздаваться, использоваться, размещаться, передаваться или распространяться любым способом и в любой форме без предварительного письменного согласия со стороны Агентства и ссылки на источник www.raexpert.ru. Использование информации в нарушение указанных требований запрещено.

Агентство не несет ответственности за перепечатку материалов Агентства третьими лицами, в том числе за искажения, несоответствия и интерпретации таких материалов.

Рейтинговые оценки, обзоры, исследования и иные публикации, размещенные на сайте, выражают мнение АО «Эксперт РА» и не являются установлением фактов или рекомендаций покупать, держать или продавать те или иные ценные бумаги или активы, принимать инвестиционные решения. Агентство не принимает на себя никакой ответственности в связи с любыми последствиями, интерпретациями, выводами, рекомендациями и иными действиями, прямо или косвенно связанными с рейтинговой оценкой, совершенными Агентством рейтинговыми действиями, а также выводами и заключениями, содержащимися в рейтинговом отчете и пресс-релизах, исследованиях, обзорах и иных публикациях, выпущенных Агентством, или отсутствием всего перечисленного.

Агентство не несет ответственности и не имеет прямых или косвенных обязательств в связи с любыми возможными или возникшими потерями или убытками любого характера, связанными с содержанием сайта и с использованием материалов и информации, представленных на сайте, в том числе прямо или косвенно связанных с рейтинговой оценкой, независимо от того, что именно привело к потерям или убыткам.

Никакие материалы, отчеты, исследования, информация или разъяснения, размещенные на сайте, не могут в каком бы то ни было отношении служить заменой иных проверок и процедур, которые должны быть выполнены при принятии решений, равно как и заменять суждения, которые должны быть выработаны относительно вопросов, представляющих интерес для посетителей сайта. Никто не должен действовать на основании таких материалов, отчетов, исследований, информации или разъяснений, которые могут предоставляться Агентством в связи с ознакомлением с указанными материалами, отчетами, исследованиями, информацией, разъяснениями в каких бы то ни было целях.

На сайте могут быть предоставлены ссылки на сайты третьих лиц. Они предоставляются исключительно для удобства посетителей сайта. В случае перехода по этим ссылкам, Вы покидаете сайт Агентства. АО «Эксперт РА» не просматривает сайты третьих лиц, не несет ответственности за эти сайты и любую информацию, представленную на этих сайтах, не контролирует и не отвечает за материалы и информацию, содержащихся на сайтах третьих лиц, в том числе не отвечает за их достоверность.

Единственным источником, отражающим реальное состояние рейтинговой оценки, является официальный сайт АО «Эксперт РА» www.raexpert.ru.

АО «Эксперт РА» оставляет за собой право вносить изменения в информационные материалы сайта в любой момент и без уведомления третьих лиц. При этом Агентство не несет никаких обязательств по обновлению сайта и материалов, представленных на сайте.

Источник