- Кривая бескупонной доходности

- Кривая бескупонной доходности — что это?

- Значение кривой бескупонной доходности

- Купонная и бескупонная доходность облигаций

- Сущность облигаций

- Готовые работы на аналогичную тему

- Купон по облигациям

- Бескупонные облигации

- Как работают дисконтные облигации с нулевым купоном и насколько они доходные?

- Что это такое?

- Откуда доход?

- Кривая бескупонной доходности ОФЗ

- Где смотреть?

- Как считается ставка?

- Формулы для расчета

- Краткосрочные гособлигации

- Корпоративные без купона

- Заключение

Кривая бескупонной доходности

Что такое кривая бескупонной доходности и как ее использовать?

Кривая бескупонной доходности (или G-кривая) — один из основных индикаторов состояния финансового рынка. Она показывает, как себя чувствует экономика. Разобравшись в том, что означает та или иная форма кривой, можно научиться предсказывать вырастут или упадут процентные ставки в будущем и главное принимать решения о том, что лучше делать со своими деньгами в этот момент.

ЧИТАЙТЕ В СТАТЬЕ:

© При использовании материалов сайта и цитировании — ссылка с URL-адресом обязательна

Кривая бескупонной доходности — что это?

Кривая бескупонной доходности — что это?

Кривая бескупонной доходности — что это?

Кривая бескупонной доходности — что это?Кривая доходности показывает зависимость между процентными ставками по облигациям, которые имеют различные сроки погашения, но одинаковый кредитный риск.

Кривые доходности отражают ожидания участников рынка по поводу будущих процентных ставок, политики Центробанка, уровня ликвидности на рынке и других индикаторов. Иными словами, задача кривых доходности — дать инвесторам возможность выбрать инвестиционную стратегию в конкретный момент времени.

Базовая кривая доходности строится по государственным ценным бумагам (ОФЗ). Как известно, Минфин выпускает гособлигации с разными сроками погашения: они бывают краткосрочные (1-2 года), среднесрочные (5-7 лет) и долгосрочные (10 лет и больше). Все эти ОФЗ имеют разную доходность и разную цену.

В зависимости от того, чего ждут инвесторы (роста или падения процентных ставок в будущем), будет меняться и срок, на который они готовы будут одолжить деньги Минфину.

Посмотрите на видео: оно хорошо показывает, как менялась кривая доходности по ОФЗ с 2003 года.

Значение кривой бескупонной доходности

Значение кривой бескупонной доходности

Значение кривой бескупонной доходностиФорма кривой доходности в тот или иной период очень четко показывает состояние экономики в стране и позволяет предсказать, вырастут или упадут ставки в будущем.

Если инвесторы верят в рост процентных ставок, то будут покупать краткосрочные облигации в расчете на то, что через некоторое время ставки вырастут и они смогут вложить деньги под более высокие проценты. Когда спрос на краткосрочные облигации вырастает, растет и цена на такие бумаги, а их доходность падает.

Такая нормальная или выпуклая форма кривой обычно означает, что в экономике все хорошо, она растет.

Процесс изменения формы кривой проще всего показать на примере последнего крупного кризиса в российской экономике, который случился в 2014 году.

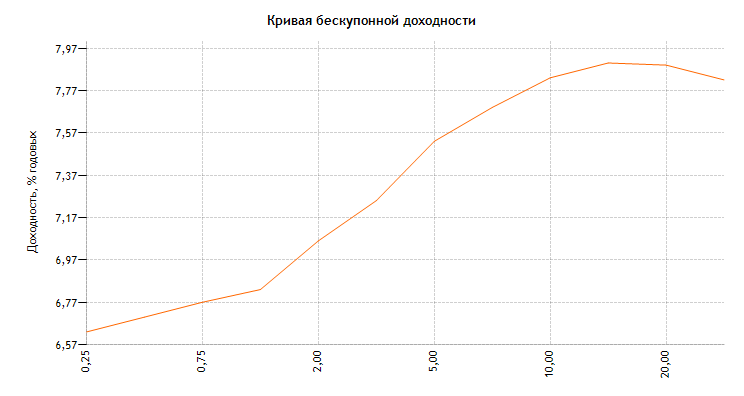

К примеру, так, то есть «нормально», выглядела бескупонная кривая в конце марта 2014 года, до начала кризиса 14го года. Тогда курс доллара еще находился на отметке чуть выше 36 руб., а баррель нефти Brent стоил больше $100.

Инверсная (обратная) кривая

В ситуации с инверсной кривой все в точности наоборот. Если вы ставите на падение процентных ставок, то будете покупать долгосрочные облигации, чтобы зафиксировать для себя высокую ставку доходности. Потому что когда через какое-то время ставки снизятся, купить инструменты с высокими доходностями уже не получится. Когда спрос на долгосрочные облигации растет, увеличивается и их цена, а доходность снижается.

Перевернутая (инверсная) кривая отражает краткосрочные страхи инвесторов. Это значит, что они опасаются приближающейся рецессии, снижения экономической активности, или что экономика уже столкнулась с большими проблемами. Так произошло 16 декабря 2014 года, в так называемый «черный вторник»: после того, как ЦБ экстренно поднял ключевую ставку до 17%, курс доллара резко обвалился и в течение дня достигал 80 руб.

Плоская кривая

Бывают ситуации, когда кривая принимает плоскую форму. Обычно это значит, что в экономике переходный период: ситуация либо улучшается (если до этого кривая была инверсной), либо экономика движется к рецессии (если раньше имела правильную форму).

Источник

Купонная и бескупонная доходность облигаций

Вы будете перенаправлены на Автор24

Сущность облигаций

Облигации – это разновидность ценой бумаги. Облигации относят к ценным бумагам с фиксированным доходом. Облигации может выпускать государство, органы государственной власти регионального уровня, финансовые институты, финансовые корпорации и иные организации.

Облигации – ценные бумаги, которые удостоверяют взаимоотношения по поводу займа кредитором (владельцем ценной бумаги) и заемщиком (эмитентом ценной бумаги)

Согласно облигации, ее владелец вносит денежные средства и подтверждает обязательство возмещения ему номинальной стоимости ценной бумаги в оговоренный срок с оплатой зафиксированного процента.

К основным параметрам облигации относят:

- Номинал ценной бумаги

- Цена выкупа (в случае отличия ее от номинала)

- Норма доходности

- Срок оплаты процентов

Готовые работы на аналогичную тему

Сроки выплаты процентов прописаны в условиях эмиссии, могут осуществляться по-разному – раз в год, в полугодие или квартал. Облигации можно классифицировать по конкретным признакам. Так, по уровню эмитента можно выделить облигации:

- Государственные облигации

- Муниципальные облигации

- Корпоративные облигации

- Международные облигации

По степени важности держателя при условии ликвидации эмитента выделяют облигации:

Купон по облигациям

Под купонной доходностью понимается уровень процента, который указывается непосредственно на ценной бумаге, и который эмитент обязуется выплатить по каждому из купонов. Купонные выплаты могут осуществляться в разные периоды – поквартально, в полугодие, в год.

Купонная доходность облигации составляет 11,75% годовых, а номинал равен 1 000 рублей. В год осуществляется две купонных выплаты. При таких условиях по облигации будет получена полугодовая прибыль в размере 58,75 рублей = 1000 • 11.75% • 0,5. Соответственно за год прибыль составит 58,75 • 2 = 117,50 рублей.

Ближе к реальности оценить доходность по ценной бумаге позволяет показатель текущей доходности. Он определяется как отношение купонных выплат за год к стоимости облигации при покупке.

Облигация с номиналом 1 000 рублей и ежегодным 20% купоном приобретена за 925 рублей. При таком условии ее текущая доходность составит 21,62% = 200 рублей / 925 рублей.

Купонная ставка более точно учитывает первоначальные вложения. Текущая же доходность не показывает капитализированную доходность, поэтому ее нельзя использовать при оценке эффективности инвестиций.

Бескупонные облигации

Основное отличие бескупонных облигаций от облигаций с выплатами по купону состоит в том, что доходность по ним определяется в виде разницы между стоимостью ее приобретения и стоимостью погашения. Такие облигации размещаются на рынке с дисконтом. Логично, что стоимость такой ценной бумаги всегда ниже ее номинала.

По большей части рынок бескупонных облигаций представлен краткосрочными государственными облигациями (ГКО, РКО, ОКО).

Так как доход можно получить только от разницы между стоимостью приобретения и номиналом, то операции с бескупонными облигациями порождают элементарный платежный поток. В таком потоке участвуют конкретные параметры ценной бумаги:

- Цена приобретения ($P$)

- Номинал облигации ($N$)

- Норма доходности ($r$)

- Срок погашения ($n$)

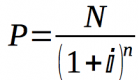

Доходность бескупонной облигации к погашению определится как:

Например, при условии, что номинал облигации составляет 1 000 рублей, срок погашения — три года, цена приобретения составляет 878 рублей, то доходность к погашению составит:

Несмотря на отсутствие фиксированного дохода в виде процента, бескупонные облигации имеют некие преимущества: они позволяют инвесторам с консервативным подходом к портфелю вкладывать небольшие средства при покупке актива, и при этом становиться владельцами долгосрочных финансовых инструментов с предсказуемой доходностью в будущем.

Источник

Как работают дисконтные облигации с нулевым купоном и насколько они доходные?

Инвесторы, желающие получить прибыль с какого-либо предприятия, частного или государственного, покупают их долговые обязательства в виде облигаций. Данный долговой инструмент имеет номинал и дату погашения, т. е. может быть краткосрочным (до года), среднесрочным (от года до 5 лет) и долгосрочным (больше 5 лет). Доход по облигациям может быть разным. В зависимости от способа его получения, выделяют купонные и дисконтные.

Что это такое?

Бескупонные облигации (с дисконтом) — это облигации с нулевым купоном, не имеющим фиксированной выплаты по окончанию действия.

В конце срока действия ценной бумаги инвестор получит сумму, заявленную как номинал (стоимость). В течение времени ее действия проценты не выплачиваются. Облигация с глубоким дисконтом является переходным вариантом между купонными и бескупонными долговыми бумагами.

Откуда доход?

Доходом является разница между начальной стоимостью, за которую инвестор купил долговую бумагу, и ее номинальной стоимостью. Изначально данный вид ценной бумаги всегда продается дешевле, допустим, в размере 75% от номинала. Обладатель после покупки может продать ее, например, за 85% и получить прибыль в 10% стоимости.

Второй вариант: дождаться окончания действия (погашение), и получить прибыль в 25%. По сути, доходность такой долговой бумаги — это сумма дисконта, т. е. разница между ценой приобретения и ценой ее продажи или погашения. Прибыль будет только в случае покупки по стоимости ниже номинальной.

Доходность облигаций без купонного дохода опредяляется только разницей между покупкой и погашением (или досрочной продажей).

Чтобы найти облигации с дисконтом, можно воспользоваться поиском на сайте rusbonds. Там же можно посмотреть номинальную стоимость бумаги и рыночную цену, заинтересовавших вас бумаг. Кстати, номинал таких бумаг часто отличается от стандартных 1000 рублей.

Кривая бескупонной доходности ОФЗ

Кривая бескупонной доходности — это принятый в инвестиционном мире способ для описания структуры процентных ставок в конкретный период времени для однородных долговых ценных бумаг, обладающих одинаковыми качественными характеристиками.

Она является одним из основных индикаторов для определения состояния всего финансового рынка, и главным эталоном для иных финансовых инструментов и различных облигаций.

А о том, что скрывается под понятием «кривой доходности», в общем смысле этого слова, можно посмотреть в следующем видео:

Где смотреть?

Актуальное на сегодняшний день значение кривой бескупонной доходности государственных облигаций, можно посмотреть на специальной странице сайта Центробанка РФ. Кривая строится на базе дат и доходностей облигаций федерального займа (ОФЗ).

Как считается ставка?

На график бескупонной доходности влияют несколько факторов:

- политика Центробанка России (основной пункт: определение ключевой ставки для всех банков РФ);

- инфляция в стране;

- платежеспособность населения;

- уровень ВВП, его рост или падение;

- равновесие спроса и предложения.

Процентная ставка, определяемая Центральным банком, может повышаться или понижаться. Когда ключевая ставка низкая, то кредиты для бизнеса дешевеют, становятся доступными. Тем самым растет производство, наступает экономический рост. Кривая доходности направлена вверх. При росте ключевой ставки происходит обратная ситуация.

Процентная ставка, определяемая Центральным банком, может повышаться или понижаться. Когда ключевая ставка низкая, то кредиты для бизнеса дешевеют, становятся доступными. Тем самым растет производство, наступает экономический рост. Кривая доходности направлена вверх. При росте ключевой ставки происходит обратная ситуация.

В стране со «здоровой» экономикой, ростом ВВП, низкой инфляцией и платежеспособностью населения (рост зарплат, пенсий и социальных выплат) кривая доходности направлена вверх. При нестабильной обстановке в стране, снижении ВВП и доходов населения (снижение зарплат, пенсий, урезание социальных пособий) кривая на графике будет направлена вниз. Когда график доходности остается на одном уровне, это говорит о переходном этапе в экономике страны.

ВАЖНО! Особым фактором является баланс спроса и предложения и его колебания. Усилия инвесторов направлены на покупку облигаций компаний, чьи доходы, по их прогнозам, увеличатся в будущем. Долговые ценные бумаги активно развивающегося предприятия будут пользоваться спросом, а значит будет расти их доходность.

Формулы для расчета

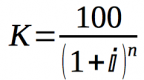

Определить стоимость дисконтной долговой ценной бумаги просто, т. к. у нее только одна выплата – погашение номинала N в конце ее действия. Рассчитывается она следующим образом:

,

,

где n – это время обладания дисконтной облигацией, выраженное в годах.

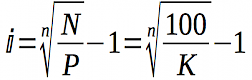

Курс дисконтной долговой бумаги определяется так:

Определить доходность дисконтной облигации к погашению, зная ее цену и курс, можно по формуле:

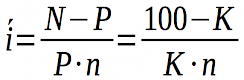

Когда облигация является краткосрочной, или колебания рыночной ставки небольшие, определить доходность можно по простой процентной ставке:

, где N-P – это доход обладателя облигации.

, где N-P – это доход обладателя облигации.

Краткосрочные гособлигации

Краткосрочные бескупонные долговые бумаги, выпускаемые государством, широко распространены в Великобритании и США. В России подобный долговой инструмент использовался до технического дефолта по ГКО в 1998 году. До 17 августа доходность ГКО выросла почти в полтора раза (до 130-140%). Неспособность государства справиться с выплатами по ГКО привели к тяжелому экономическому кризису.

После нескольких лет восстановления, рынок облигаций начал набирать обороты. До 2008 года набирал темп больше выпуск корпоративных долговых ценных бумаг, чем государственных (на 40% больше к 2008 году). Пик доходности по гособлигациям в России был в 2009 году (около 15%).

Корпоративные без купона

Корпоративные облигации имеют более высокую доходность, но являются более рискованными, зависящими от рыночных условий. По данным ММВБ, корпоративные долговые бумаги, обладающие низкой рискованностью, имеют доходность в среднем 8% ежегодно (зависит от эмитента), иногда встречаются с доходностью в 10-11%.

Корпоративные облигации имеют более высокую доходность, но являются более рискованными, зависящими от рыночных условий. По данным ММВБ, корпоративные долговые бумаги, обладающие низкой рискованностью, имеют доходность в среднем 8% ежегодно (зависит от эмитента), иногда встречаются с доходностью в 10-11%.

Более высокий процент облигаций будет означать высокую степень риска. К сожалению, таких бумаг выпускают мало, все их можно найти, например, на сайте rusbonds, о котором писалось выше.

Заключение

Дисконтные облигации — это хорошее решение в плане своей доходности. Но, как любой финансовый инструмент, они являются рискованным способом получения прибыли, т. к. зависят от многих факторов.

Статьи написана силами редакции сайта и проверена профессионалом в области или частным инвестором.

Источник