- Бэк-тестирование стратегий работы с commodity компаниями

- annualization

- Смотреть что такое «annualization» в других словарях:

- CFA — Как оценивать доходность инвестиционного портфеля?

- Взвешенная по денежной стоимости норма доходности (MWRR).

- Взвешенная по времени норма доходности (TWRR).

- Пример расчета взвешенной по времени доходности.

Бэк-тестирование стратегий работы с commodity компаниями

Бэк-тестирование стратегий работы с commodity компаниями

При инвестировании в commodity компании* и оценке потенциала сверхважно учитывать текущую конъюнктуру (что мы и делаем в основном успешно с 2015)

Теперь, когда мы реализовали расчеты на сервере вместо excel, у нас появилась возможность делать это на расширенной выборке компаний и в полностью автоматическом режиме Мы проверили, как сработала бы наша система, если бы мы изначально, с 2015 года, делали это автоматически. Оказалось, что отлично и даже лучше, чем мы сработали по факту:

- результат бектеста — аккумулированная доходность 702%

- доходность каждый год > 30%

- аннуализированная доходность нахождения почти в каждой компании повышается относительно варианта «просто находиться в ней весь период»

* Commodity компании — все компании, продукция или услуги которых торгуются на бирже, в частности: Фосагро, Акрон, Северсталь, НЛМК, ММК, Евраз, Полюс, Петропавловск, Highland Gold, Globaltrans, Лукойл, Норникель, Русал, Русагро; в исследование (и инвестиционную стратегию) включены только частные компанииВведение – важность учета конъюнктуры, nowcastingНаш базовый подход к работе с commodity компаниями заключается в том, что справедливую стоимость компании надо оценивать в каждый отдельный момент времени — с учетом последних изменений в конъюнктуре на соответствующем рынке и времени, прошедшего с последней отчетности.

Условно, если прибыль сталелитейной компании в последний период была $ 1000 млрд, а цена на сталь была $ 400, то независимо от долгосрочного прогноза цен на сталь, при прочих равных (одинаковой капитализации) намного комфортнее находиться в акциях компании, если текущая цена на сталь стала $ 500, нежели в ситуации, когда она была $ 300. Намного комфортнее находиться именно потому, что справедливая фундаментальная стоимость компании в этом случае больше.

Почему больше? Казалось бы, при традиционном подходе инвестиционных банков стоимость определяется на базе долгосрочных DCF моделей и на базе долгосрочных прогнозов цен, а сиюминутные колебания цен на продукцию компании не должны влиять на справедливую стоимость компании. На самом деле, стоимость будет больше в нашем понимании в силу 2 факторов:

- Есть некоторая вероятность того, что произошедший сдвиг цен является фундаментальным (как, например, произошло с ростом цен на палладий в связи с развитием спроса со стороны электромобилей), а не временным (как иногда случается с ценами на уголь во время наводнений)

- По факту в моменте, с периода последней отчетности и скорее всего ближайшие месяцы, в ситуации позитивной конъюнктуры компания зарабатывает больше, а следовательно ее чистый долг будет ниже чем в ситуации, когда конъюнктура негативна

В этой связи представляется важным оценивать 2 параметра: сколько компания зарабатывает в моменте с учетом текущей конъюнктуры? Каков вероятно ее чистый долг в моменте с учетом конъюнктуры и числа дней, прошедших с даты последней отчетности?В мире в других сферах это называется Now Forecasting (или Nowcasting) — прогнозирование не того, что будет с компанией в будущем, а прогнозирование текущего состоянияСоответственно, если компания стоит дешево по мультипликаторам EV/EBITDA в текущей конъюнктуре, она может быть недоценена, если наоборот — переоценена. По факту бывает, что рынки как недооценивают, так и переоценивают сдвиг в конъюнктуре, и важно учитывать ее изменение единым системным образом.Пример: ММКОсенью 2019 г. цена ММК была 36, и крупные торговые дома рекомендовали ее продавать, а наша система показывала, что падение прибыли будет не таким большим, как закладывает рынок (с учетом того, что существенная доля продаж приходится на внутренний рынок, где цены практически не упали), и соответственно с учетом уже упавшей капитализации компания оценена слишком дешево. Мы совершали покупки по 36, и впоследствии распродавали позиции около 44.На базе этой стратегии мы работали систему расчета потенциалов. Мы по ней торговали с начала 2015 г., но актуализация анализа происходила в ручном режиме и с задержками, а покрытие было неполным.

Сейчас, когда мы ввели данные по динамике котировок, дивидендов и финансовых показателей в базу данных и автоматизировали расчет на сервере, у нас появилась возможность проверить, какими получились бы результаты стратегии при работе в ней в полностью автоматическом режиме с начала 2015 года, а также каковы были бы оптимальные параметры системы.Небольшое теоретическое исследование природы цен на commodities (с 1960 г.)Интересно также поразмышлять над вопросом: если есть определенный вид сырья и он сильно вырастает в цене (или падает) — с точки зрения долгосрочной модели, что лучше — закладывать то, что цена останется на этом измененном уровне, что она останется на среднеисторическом уровне или никак не учитывать изменение цены и использовать некоторый усредненный подход.

Для того чтобы ответить на этот вопрос, нужно понять, какой параметр мы хотим предсказывать. Вероятно, для целей оценки компании (как дисконтированную стоимость будущих денежных потоков), нам важно предсказывать именно дисконтированную среднюю цену за будущий период; в качестве такого периода возьмем 10 лет.

Мы взяли долгосрочную динамику месячных цен на основные commodities с 1960 г. и протестировали, какой из подходов лучше предсказывает эту будущую дисконтированную цену, которая по сути и важна для оценки компании.

Понятно, что ошибка всегда получалась большой — невозможно угадать, что будет следующие 10 лет. Для большинства commodities было оправдано усреднять текущую конъюнктуру со среднеисторическойНо оказалось при этом, что для всех ресурсов оправдано учитывать текущую цену в прогнозе (вместо того чтобы брать например среднюю за предыдущие 5 лет). А для большинства commodities было оправдано усреднять текущую конъюнктуру со среднеисторической (что мы и делаем в рамках своей стратегии). Кроме улучшения точности предсказания это позволяет еще и сокращать риски, не заходя в компанию на самом пике цен, это логично и подтверждает цикличность цен на сырье.

Не использовать усреднение с историческими ценами (а использовать просто текущие цены) оказалось наиболее логично для нефти и золота — то есть получилось, что движение по этим ресурсам исторически носило больше трендовый нежели циклический характер.

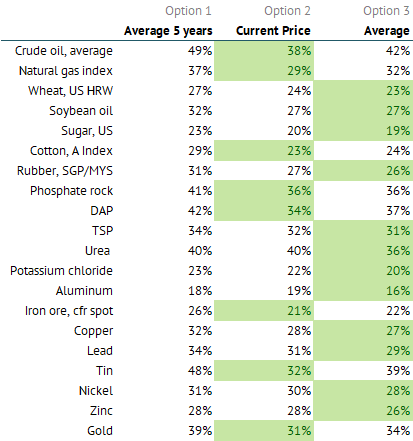

Таблица сравнения точности прогнозирования будущей цены на сырье в зависимости от выбора подхода – средний за 5 лет, текущая цена, среднее между текущей ценой и среднеисторической. Зеленым подсвечен подход, дающий минимальное среднее отклонение

Непосредственно Back-test стратегийНапомним суть нашей стратегии: для каждого дня и каждого эмитента мы рассчитываем ожидаемую EBITDA в текущей конъюнктуре (с учетом сдвига курса доллара, цен на продукцию и сырье компании), а также текущий чистый долг с учетом времени, которое прошло с даты последней отчетности.

Далее мы считаем вмененный мультипликатор EV/EBITDA в текущей конъюнктуре и считаем потенциал восстановления стоимости компании до исторических уровней мультипликатора EV/EBITDA (на уровне 75% перцентиля). После этого мы инвестируем в компании с наибольшим потенциалом

1. Для бек-тестирования мы использовали 2 подхода: 2. Оценка потенциала компаний по текущей конъюнктуре (инвестирование если потенциал больше порогового значения 20%) Оценка компаний по текущей конъюнктуре, если текущая хуже исторической и по средней между текущей и исторической, если текущая лучше исторической (с учетом того, что условие более жесткое — инвестирование в ситуации если потенциал больше порогового значения 10%).Оба подхода показали отличные результаты:

При расчете потенциалов на базе средней между текущей и исторической конъюнктурой:

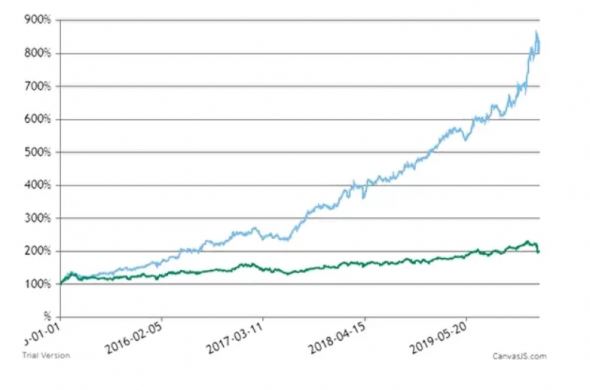

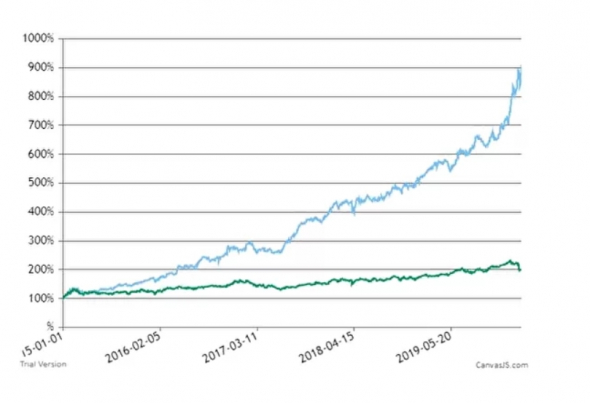

703% — Аккумулированная доходность с начала 2015 г. 16.4% — Максимальная просадка не менее 35% — Доходность каждый год 18% — Доходность с начала 2020 года

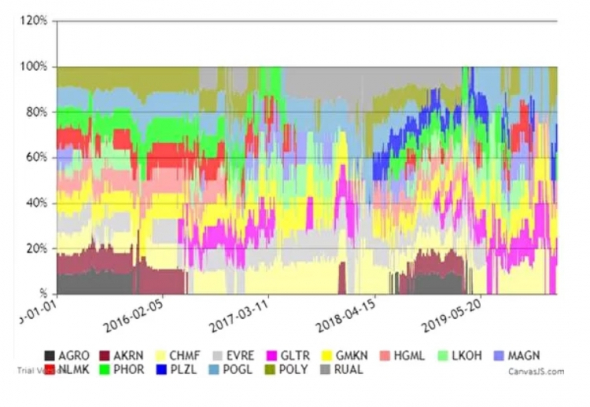

Здесь представлено распределение, в какие компании система осуществляла бы инвестиции в каждый период

Доходность индекса Мосбиржи (без дивидендов) и портфеля

Максимальная просадка портфеля: -16.4 (2015−04−17)

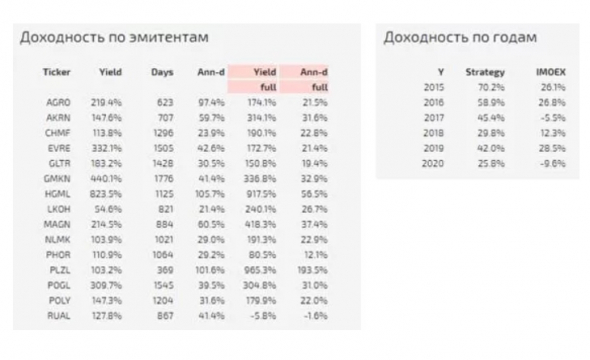

Данная таблица сравнивает доходность при нахождении в бумаге по стратегии (когда потенциал выше порогового значания) и при нахождении в бумаге все время (Ann-d значит Annualized Yield) — как видно, почти для всех эмитентов нахождение в бумаге по стратегии повышает аннуализированную доходность относительно нахождения в бумаге все время (Ann-d full)

Результат при расчете потенциалов на базе текущей конъюнктуры:

743% — Аккумулированная доходность с начала 2015 г. 15.7% — Максимальная просадка не менее 29% — Доходность каждый год 26% — Доходность с начала 2020 года

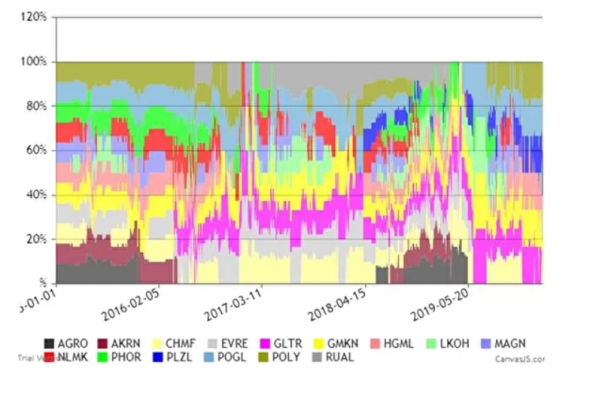

Здесь представлено распределение, в какие компании система осуществляла бы инвестиции в каждый период

Доходность индекса Мосбиржи (без дивидендов) и портфеля

Максимальная просадка портфеля: -15.7 (2015−04−17)

Данная таблица сравнивает доходность при нахождении в бумаге по стратегии (когда потенциал выше порогового значания) и при нахождении в бумаге все время (Ann-d значит Annualized Yield) — как видно, почти для всех эмитентов нахождение в бумаге по стратегии повышает аннуализированную доходность относительно нахождения в бумаге все время (Ann-d full)

Выводы для текущей ситуации (7 марта 2020)

В целом, в ситуации растущего курса доллара существенно улучшаются ожидаемые финансовые результаты и потенциалы экспортеров (которые снижаются вместе с рынком)

В то же время сейчас, с падением рынка и ростом курса доллара — предварительно появляются потенциалы в таких компаниях как НорНикель, Highland Gold, Полюс, Фосагро, Полиметалл, Петропавловск, Фосагро, а также Глобалтранс (по которому конъюнктура не очень — просто дешево стоит)

Важное заявление Все указанное ни в коем случае не являлось результатом подгонов, и не было такого, что мы тестировали миллион стратегий чтобы получить такой результат, честно

В следующей статье мы также поделимся теоретическими предпосылками и результатами бек-тестирования стратегии инвестирования в потребительские компании (тоже неожиданно оказались отличными)

Источник

annualization

annualization of net income — пересчет чистой прибыли в годовое исчисление

annualization of the 2002 salary increases — аннуилирование повышений зарплаты в 2002 году

Англо-русский экономический словарь .

Смотреть что такое «annualization» в других словарях:

annualization — (Amer.) n. process of calculating a rate on an annual basis; conversion of data or calculation of rate for part of a year or more than a year into an annual equivalent amount or rate (also annualisation) … English contemporary dictionary

annualization — The restatement of an item to reflect a 12 month period. Annualization is common in financial planning and taxation calculations, which often require extrapolation of costs and revenues to cover a full *fiscal year. Annualization calculations are … Auditor’s dictionary

annualization — In the USA, a procedure specified by the Internal Revenue Code in which taxable income for part of a year is multiplied by 12 and divided by the number of months involved to give a monthly amount … Accounting dictionary

annualization — an·nu·al·i·za·tion … English syllables

annualization — ˌanyə(wə)lə̇ˈzāshən, ˌlīˈz noun ( s) : the act of annualizing or the state of being annualized … Useful english dictionary

Аннуилирование — (ANNUALIZATION) Пересчет еженедельного или ежемесячного курса или суммы для отражения ставки или суммы за год … Словарь терминов по управленческому учету

Average — In mathematics, an average, or central tendency[1] of a data set is a measure of the middle value of the data set. Average is one form of central tendency. Not all central tendencies should be considered definitions of average. There are many… … Wikipedia

Rate of return — In finance, rate of return (ROR), also known as return on investment (ROI), rate of profit or sometimes just return, is the ratio of money gained or lost (whether realized or unrealized) on an investment relative to the amount of money invested.… … Wikipedia

annualisation — (Brit.) n. process of calculating a rate on an annual basis; conversion of data or calculation of rate for part of a year or more than a year into an annual equivalent amount or rate (also annualization) … English contemporary dictionary

calendarization — The recording of the monthly distribution of an item. To take a simple example, a yearly expense totalling $120,000 may be calendarized over 12 months by simply dividing by 12, unless the pattern in which the cost is incurred falls unevenly… … Auditor’s dictionary

Источник

CFA — Как оценивать доходность инвестиционного портфеля?

Рассмотрим оценку эффективности инвестиционного портфеля, с использованием концепции доходности за период владения (HPR), взвешенной по денежной стоимости нормы доходности (MWRR) и взвешенной по времени нормы доходности (TWRR), — в рамках изучения количественных методов по программе CFA.

Предположим, что вы являетесь инвестором и хотите оценить успешность ваших инвестиций. Здесь вы сталкиваетесь с двумя взаимосвязанными, но разными задачами.

Первая — эта оценка эффективности инвестиций, которая предполагает логический и последовательный расчет прибыли.

Точная оценка эффективности обеспечивает основу для второй задачи — оценки и анализа финансового результата управления портфелем.

Таким образом, оценка эффективности имеет большое значение для всех инвесторов и инвестиционных менеджеров, поскольку она является основой для всего дальнейшего анализа.

В нашем обсуждении оценки доходности портфеля мы будем использовать фундаментальную концепцию доходности за период владения (HPR, от англ. ‘holding period return’) — это доходность, которую инвестор получает за определенный период владения финансовым активом (ценными бумагами).

Для инвестиций, которые предусматривают один денежный приток в конце периода владения:

- P0 — первоначальные инвестиции,

- P1 — возврат инвестиций в конце периода владения,

- и D1 — денежные поступления от инвестиций в конце периода владения.

В частности, когда мы оцениваем эффективность в течение многих периодов или когда инвестиционный портфель подвержен изменениям (притокам и оттокам денежных средств), оценка эффективности портфеля является сложной задачей.

Двумя доступными инструментами оценки являются взвешенная по денежной стоимости доходность и взвешенная по времени доходность.

Первый показатель, взвешенная по денежной стоимости доходность, реализует концепцию, которую мы уже рассмотрели в контексте бюджетирования капитала: внутренняя норма доходности.

Взвешенная по денежной стоимости норма доходности (MWRR).

В контексте управления инвестициями внутренняя норма доходности (IRR) называется взвешенной по деньгам или взвешенной по денежной стоимости нормой доходности (MWRR, от англ. ‘money-weighted rate of return’), поскольку она учитывает сроки и сумму всех потоков денежных средств, поступающих в инвестиционный портфель и из него.

В США взвешенная по деньгам доходность часто называется взвешенной по доллару доходностью (англ. ‘dollar-weighted return’). Мы следуем стандартному представлению взвешенной по деньгам доходности как концепции IRR.

Чтобы проиллюстрировать взвешенную по деньгам доходность, рассмотрим инвестицию, охватывающую 2-летний горизонт.

- В момент времени t = 0 инвестор покупает одну акцию за $200. В момент времени t = 1 он покупает дополнительную акцию за $225.

- В конце 2-го года, при t = 2, он продает обе акции по $235 каждая.

- В течение обоих лет акции приносят дивиденды на акцию в размере $5. В момент времени t = 1 дивиденды не реинвестируется.

Таблица ниже показывает общие притоки и оттоки денежных средств.