Сбережения важнее инвестиций? Используем правильные способы роста капитала

Для большинства людей, преследующих долгосрочную цель создания капитала (например, на формирование пенсии) самым верным способом, являются рост благосостояния через инвестиции. За счет правила сложного процента и реинвестиций прибыли — реально приумножить вложенный капитал в десятки раз.

В книжках, блогах, курсах постоянно делают акцент на доходностях. Сравнивают различные классы активов: акции, облигации, недвижимость, банковские вклады. Рынки разные стран. Показывают с какой скоростью может увеличиваться ваш капитал. И какая будет разница при инвестициях в разные инструменты.

И поэтому многие (да что греха таить — почти все) начинающие инвесторы, во главу угла ставят размер будущей прибыли. Ищут более выгодные способы вложений. Боятся прогадать. Упустить (недозаработать) пару-тройку процентов прибыли. Ведь это ОЧЕНЬ СИЛЬНО ОТРАЗИТСЯ НА БУДУЩЕМ КАПИТАЛЕ.

Простой пример:

3 друга откладывали (инвестировали) по 100 000 рублей ежегодно на протяжении 30 лет. Под разную доходность: 8, 9 и 10% годовых.

Как вы думаете насколько сильно будут отличаться результаты?

- 8% — 12,2 млн.;

- 9% — 14,9 млн.;

- 10% — 18 млн.

Разница в миллионах. Просто за счет небольшого изменения доходности.

Сбережения рулят

А что если я скажу, что результат от инвестиций (или доходность) в начале пути не имеет особого значения.

При небольшом капитале, на первых порах потенциальный доход будет незначительным. Для человека выгоднее направлять максимальные усилия на накопления, чем беспокоиться о том, сколько он получает с этого прибыли.

Звучит несколько дико!

Смотрите. Вы накопили 100 000 рублей и инвестировали их в фондовый рынок. За год ваши вложения принесли вам 10% прибыли или 10 000 рублей. Вы можете легко потратить все вашу ГОДОВУЮ ПРИБЫЛЬ буквально за один вечер на развлечения. А в следующем месяце доложить обратно с зарплаты.

А теперь сравните с вашим будущим «Я», обладающим пенсионным капиталом в размере 20 миллионов. Снижение счета всего на 5% (что для фондового рынка не редкость), обернется для вас потерей 1 миллиона.

Откладывая деньги, вы бы не смогли насобирать этот миллион даже за год.

Таким образом, при накоплении капитала: для бедных (начинающих) наибольшее влияние оказывают сбережения, а для богатых — инвестиции.

Как влияют сбережения и инвестиции на ваш капитал

Давайте рассмотрим еще один пример.

Средне статический человек решает самостоятельно накопить денег на будущую пенсию. Впереди у него 40 лет.

Годовой доход составляет — 500 000.

Откладывать будем по 15% с дохода. Или 75 000 в год.

Для простоты инфляцию учитывать не будем.

Ожидаемая доходность инвестиций — 5% в год. С учетом среднеквадратичного отклонения в 9%, годовой диапазон результатов будет варьироваться от +14% до -6%.

Как бы это выглядело в начале пути:

- 1 год. Вы отложили 75 тысяч. Прибыли от инвестиций пока нет.

- 2 год. Добавили еще 75 000. Плюс заработали 5% с первых вложенных денег — прибыль 3 750.

- 3 год. Внесли новые 75 тысяч. Инвестиции по итогам прошлого года дали убыток 6%. Вы потеряли более 9 тысяч. Но все равно капитал вырос за счет сбережений.

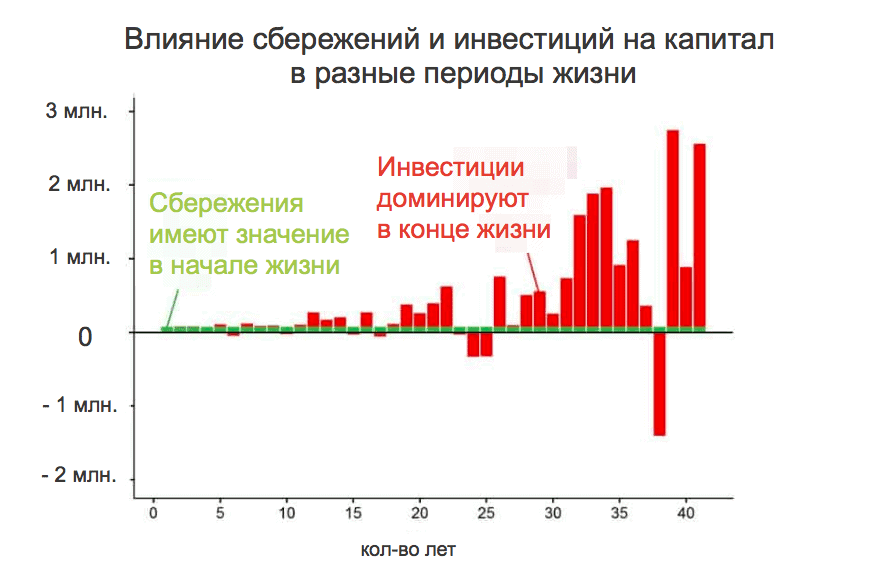

Смоделируем ситуацию на 40 лет вперед, учитывая волатильность фондового рынка (график ниже). Зеленые столбцы — наши ежегодные пополнения счета. Красные столбцы — результат инвестиций (прибыль/убытки) за каждый год.

Зеленые столбцы являются постоянными в течение всей жизни. В то же время, красные постоянно колеблются. В начале пути красные столбцы (результаты инвестиций) практически незаметны. Капитал слишком мал, чтобы давать доходность превышающую сбережения.

Но по мере того, как вы инвестируете все больше и больше, ваша прибыль (или убыток) начинает оказывать все большее влияние на капитал. В конце срока — всего за один год вы можете заработать (или потерять) сумму, которую вам нужно было бы откладывать лет десять.

В данном примере, результатом эксперимента стало формирование капитала в 16 миллионов рублей. Было инвестировано «всего лишь» 3 млн. собственных денег или 16% от финальной суммы.

На ранних стадиях, именно накопление практически полностью формирует ваше богатство. А примерно к середине срока — отдача от инвестиций (доходность) должна быть в приоритете.

Сбережения или инвестиции?

А как быть тем, кто начинает не с нуля, а уже имеет определенный размер капитала. Сосредоточиться на инвестициях или сбережениях?

- Если ожидаемая прибыль больше откладываемой суммы — сосредоточитесь на инвестициях.

- Откладываете больше, чем текущая прибыль — в первую очередь вы должны больше экономить. Это даст больший эффект.

Простыми словами. У вас есть на счете 150 000. Ожидаемая доходность инвестиций 10% (или 15 тысяч) в год.

Ежегодно вы откладываете по 50 тысяч (10% от своего дохода).

Что нужно сделать, чтобы дополнительно увеличить свой капитал еще на 15 тысяч?

- Внести на счет необходимую сумму из собственных сбережений. Тогда придется откладывать чуть больше — 13% (вместо 10%).

- Либо попытаться получить с того же капитала больше прибыли от инвестиций. Увеличить годовую доходность в 2 раза (до 20% годовых).

Какой вариант более реальный (выполнимый, простой) и требует меньших усилий? Наверное первый.

Я не призываю вас выбирать что-то одно: игнорировать инвестиции или сбережения. Речь идет о факторах, оказывающих наибольшее влияние на формирование будущего капитала на разных сроках инвестиционного горизонта.

Сбережения бесполезны для богатых?

С учетом вышесказанного напрашивается вывод — при достижении определенного размера капитала, влияние сбережений и вливания новых средств будет давать все меньший и меньший эффект.

Иными словами, тысяча рублей (долларов, тенге) инвестированных на первом году, будут намного ценнее, чем та же сумма, вложенная на 20-30 году. Опять же инфляцию в расчет не берем.

Да. Действительно это так.

Тогда может совсем отказаться от будущих пополнений счета? Пусть капитал сам растет. А эти сэкономленные и не внесенные деньги будем тратить на жизнь.

Но здесь снова кроется серьезное заблуждение. Экономия и инвестирование дает двойной эффект.

- Вы экономите и вкладываете больше денег (капитан Очевидность).

- На пенсии вам потребуется меньшая сумма.

Способность экономить деньги, позволяет двигаться к намеченной цели быстрее, поскольку она позволяет вам жить на меньшие деньги и иметь больший располагаемый доход для инвестирования.

Пример.

Сколько денег и времени нужно откладывать, чтобы накопить капитал, для поддержания аналогичного уровень жизни семьи на пенсии?

Откладывая по 15% от своего дохода, понадобится 43 года.

Что если научиться экономить дополнительные 5%? Убрать все лишние траты, которые не влияют на наш уровень жизни. Мы будем комфортно жить на 80% от своего дохода. Это позволит сберегать и направлять на инвестиции 20%.

- Уменьшив расходы на 5%, мы увеличили пополнение счета сразу на 30%.

- На пенсии нам потребуется меньше денег (мы привыкли жить на 80%, а не на 85%).

По такой схеме мы достигаем цели за 37 лет. Тоже конечно много. Но это на ЦЕЛЫХ 6 ЛЕТ МЕНЬШЕ!

Подумайте, стоят ли 5% того, чтобы семья из двух человек вкалывала дополнительные 6 лет своей жизни?

Удачных инвестиций и сбережений!

За обновлениями в этой и других статьях теперь можно следить на Telegram-канале: @vsedengy.

Источник

«Это опасная вещь». 6 признаков, что инвестиции закончатся потерей денег

За ошибки в инвестиционных решениях приходится расплачиваться собственными деньгами. Но от этого не застрахован никто, так как вложения в фондовый рынок — это всегда риск. Однако контролировать риски, а значит, минимизировать свои финансовые потери, под силу даже начинающему инвестору. Мы спросили экспертов, какие действия могут привести к убыткам в инвестициях и как их избежать.

Вы покупаете активы, в которых не разбираетесь

Начинающему инвестору порой не хватает знаний не только о принципах работы фондового рынка, но и о том, как правильно выбирать активы для вложений. На рынке существует огромное количество компаний, и быстро понять, какие их этих бизнесов наиболее перспективные, нелегко.

Поэтому начните с постепенного изучения компаний, в которые планируете инвестировать. Без понимания того, как устроен бизнес, на чем компания зарабатывает и куда идет, вы можете совершить ошибку, которая будет стоить вам денег. Легендарный инвестор Питер Линч советует поинтересоваться историей компании.

Он предлагает самостоятельно изучить планы компании — как она намеревается увеличить свою прибыль и что на самом деле для этого делает. Чем больше вы знакомы с компанией или отраслью, тем больше у вас будет преимуществ в оценке. Линч даже говорит, что предпочел бы инвестировать в «колготки, а не в спутники связи».

Примерно то же самое советует и многолетний партнер Уоррена Баффета, вице-председатель совета директоров Berkshire Hathaway Чарльз Мангер. Он говорит, что если не понимает, как устроен бизнес компании и как она зарабатывает, то выбирает для инвестиций другой актив.

Финансовый консультант Владимир Верещак рекомендует не торопиться с принятием решения, а внимательно все изучить, взвесить за и против, разобраться, сравнить. Если есть возможность и желание, то можно обратиться за советом к специалисту.

У вас нет инвестиционной цели или она неправильно сформулирована

Автор телеграм-канала Moneyhack и директор по коммуникациям финансового маркетплейса «Сравни.ру» Александра Краснова замечает, что есть цели, к которым нельзя прийти с помощью фондового рынка, — например, накопить на первоначальный взнос по ипотеке.

«Я знаю историю человека, который вложил свой первоначальный взнос по ипотеке в фондовый рынок, потому что хотел увеличить объем средств. Он инвестировал в марте 2020 года, и тогда рынок сильно обвалился. В итоге, когда подходило время оформлять сделку, денег у него просто не было», — говорит эксперт.

При этом адекватными целями на фондовом рынке будут диверсификация своих сбережений, накопление средств на пенсию или образование ребенка, считает Краснова.

Зная свои цели, вы будете подбирать и соответствующие активы, и стратегию. К примеру, при долгосрочных инвестициях волатильность на рынке не имеет большого значения, так как цены рано или поздно восстановятся.

Отдельно взятые вложения могут показывать феноменальные результаты за короткие периоды времени. Но всегда нужно обращать внимание на доходность того или иного инструмента или класса активов в течение пяти, десяти, двадцати лет и сравнивать с аналогами, советует Верещак.

Вы не диверсифицируете свой портфель

Диверсификация — один из основополагающих принципов успешных инвестиций. Если вы вложили свои средства в разные виды активов — акции, облигации , недвижимость, золото, — то при любом движении рынка в вашем портфеле будет баланс, так как какие-то из активов могут падать, а какие-то, наоборот, расти.

Но при этом слишком широкая диверсификация хоть и не даст вам потерять деньги в целом, точно приведет к упущенной прибыли. Намного безопаснее и доходнее вкладывать деньги в тот сегмент рынка, который вы хорошо понимаете, отмечает Верещак.

Плохие инвестиции, по мнению легендарного инвестора Питера Линча:

- популярные акции в хайповых отраслях;

- компании (особенно мелкие) с большими планами, которые не были подтверждены;

- прибыльные компании, занимающиеся слишком диверсифицированными поглощениями;

- компании, в которых на одного покупателя приходится от 25% до 50% продаж.

Вы начинающий инвестор, но используете рискованные инструменты

«Самая опасная вещь, которую может сделать начинающий инвестор, — это торговать с плечом — заемными средствами брокера. Все наиболее страшные истории, связанные с потерей большого количества денег, — именно про такую практику», — рассказывает Александра Краснова. В этой ситуации человек не рассчитывает свои силы, ему кажется, что он видит какую-то очень выгодную идею. Но часто это приводит к проигрышу и долгам, отмечает эксперт.

Не стоит также думать, что фондовый рынок — это казино. Не нужно инвестировать в него все свои деньги. Вкладывать стоит только ту сумму, которая вам в ближайшее время не понадобится.

Важно выбирать надежные активы. К примеру, существуют компании, у которых есть большие проблемы с бизнесом и об этом уже известно.

«Есть стратегия — купить падающие акции таких компаний в надежде, что они вырастут. Это очень рискованно, простому инвестору сложно переиграть рынок, поэтому не стоит покупать такие активы», — советует Краснова.

Вы не интересуетесь новостями и аналитикой по фондовому рынку

В настоящее время ситуация на фондовом рынке сильно изменилась. Если раньше самыми востребованными компаниями были стабильные и надежные бизнесы, то теперь у инвесторов популярны эмитенты , привлекающие внимание средств массовой информации и интернет-сообществ.

В последнее время рынок ведет себя иррационально, традиционные индикаторы перестают отражать реальность, отмечал ранее глава набсовета Московской биржи Олег Вьюгин. Экономист и основатель инвестиционной группы The Movchan’s Андрей Мовчан также признавал, что сейчас рынком фактически управляют СМИ, а не профессиональные аналитики. Поэтому изменение имиджа или ситуации с брендом крупного эмитента могут очень сильно повлиять на рынки.

Чтобы отслеживать ситуацию на рынке, а значит, контролировать состояние своего портфеля, нужно быть в курсе деловой повестки в стране и в мире, так как появление негативной или позитивной новости по компании может отразиться на стоимости акций.

Важно также понимать общие тенденции на рынке: какие индустрии будут расти, а какие постепенно изживают себя.

Вы не проверяете своего брокера

Активность частных инвесторов на фондовом рынке растет — по данным на апрель, объем средств на брокерских счетах россиян достиг ₽14 трлн. Наличие большого числа неопытных инвесторов с деньгами привлекает мошенников, которые хотят на них заработать. Как правило, обмана стоит ждать от компаний, предлагающих заоблачные прибыли и быстрый результат. Безопасность при инвестировании в фондовый рынок гарантирует работа с надежными брокерами, у которых есть лицензия ЦБ России. Список таких организаций доступен на сайте регулятора, а рейтинг брокеров по объему клиентских сделок есть на сайте Московской биржи.

Александра Краснова советует также обязательно проверять, зарегистрирован ли ваш брокер в России, так как, если возникнут какие-то проблемы или претензии с вашей стороны, судиться с иностранной компанией будет очень сложно.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Источник