Финансовый инструмент

Финансовым инструментом называют объект торгов на биржевом или внебиржевом рынке. В трейдинге финансовый инструмент, как правило, представляет собой право на материальные или нематериальные активы, имеющие определенную стоимость (эта стоимость образуется в результате торгов). Это право может быть выражено либо на имеющей юридическую силу бумаге, либо, что наиболее распространено в настоящее время, в электронном виде. Кроме этого к финансовым инструментам могут относиться такие нематериальные величины как, например, индекс Доу-Джонса или индекс ММВБ.

К наиболее известным финансовым инструментам можно отнести акции, фьючерсы, опционы, фондовые индексы, валютные пары (на FOREX).

По своей сути финансовый инструмент (ФИ) предполагает контракт, заключаемый между двумя сторонами в результате которого одна из сторон получает некие финансовые активы, а у другой стороны появляются определённые финансовые обязательства.

К примеру, акция выступает для лица купившего её (акционера) в качестве финансового актива, а для компании её выпустившей она является обязательством перед акционером (в выплате дивидендов, предоставлении права голоса на общем собрании и т.п.).

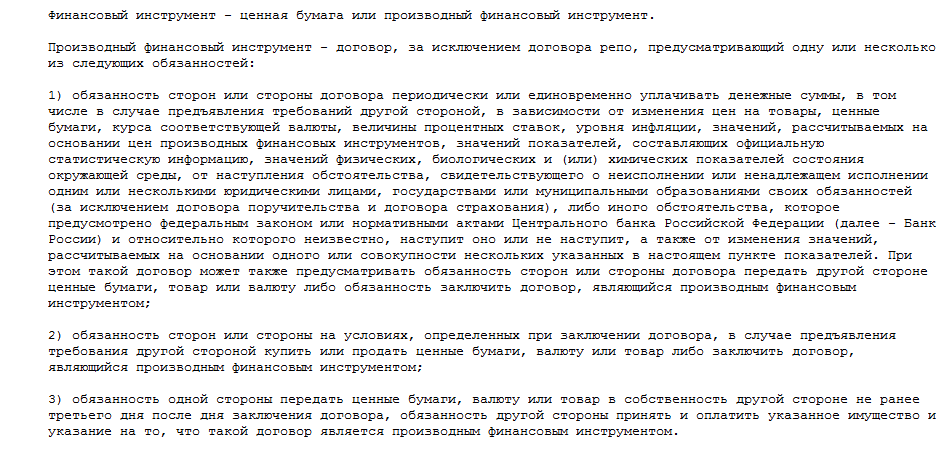

Для того, чтобы выяснить какое определение ФИ даёт закон, следует обратиться к статье 2 Федерального закона от 22.04.1996 №39-ФЗ «О рынке ценных бумаг». Вот выдержка из него, касаемая определения даваемого рассматриваемому нами термину:

Выдержка из Федерального закона №39-ФЗ о финансовых инструментах

Как видите, закон предполагает классификацию ФИ по двум основным категориям:

- Ценным бумагам;

- Производным финансовым инструментам.

Ниже приведена более подробная классификация существующих ныне финансовых инструментов, с учётом таких их основных особенностей, как: тип актива, тип рынка, период обращения, типу возникающих обязательств и уровню риска. На мой взгляд, такое представление информации будет гораздо более удобно для её понимания и систематизации.

Классификация финансовых инструментов

Все финансовые инструменты можно подразделить на две основные категории:

- Первичные финансовые инструменты;

- Вторичные (производные) финансовые инструменты.

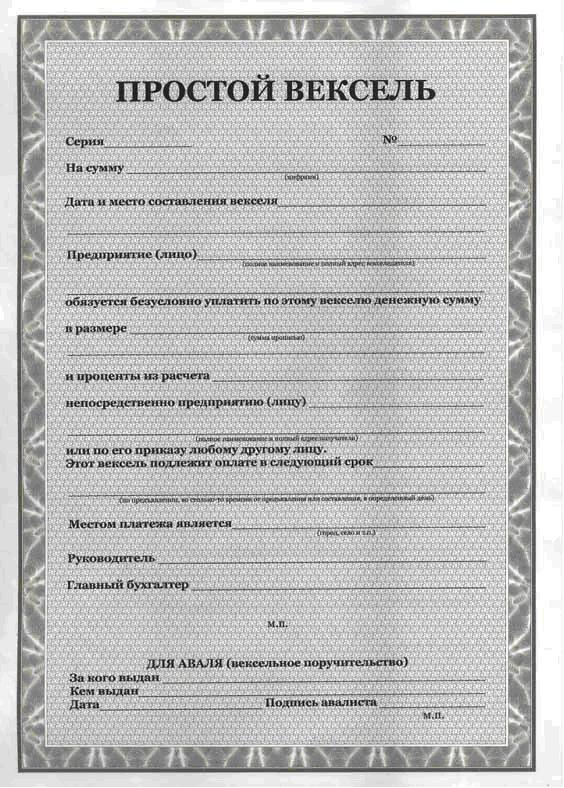

К первичным ФИ относят акции, облигации, векселя, закладные, банковские сертификаты, словом всё то, что само по себе представляет собой право на некий ценовой актив. К ним также относят кредиторскую и дебиторскую задолженность по текущим операциям. К примеру, акция даёт своему владельцу право на долю в компании, вексель – предоставляет держателю право на получение оговоренной в нём суммы и т.д.

К производным ФИ (иначе называемым деривативами) относятся такие контракты, по которым одна из сторон принимает на себя обязательство, а другая – получает право, выполнить определённые действия в отношении базового актива (в качестве которого выступает какой-либо первичный финансовый инструмент). Они представляют собой отдельную большую группу инструментов торгуемых как на официальном (биржевом), так и на внебиржевом рынках.

К производным относят такие бумаги как:

- Фьючерсные, форвардные и опционные контракты;

- Варранты;

- Договора РЕПО;

- Валютные свопы;

- Процентные свопы.

Фьючерсы и форварды представляют собой сделки на поставку базового актива через заданный срок по заранее определённой цене. Одна из сторон обязуется поставить заданный товар, а другая – выкупить его по оговоренной цене. Фьючерсы торгуются преимущественно на биржевом рынке и представляют собой стандартизированные контракты, а форварды – это инструмент рынка внебиржевого.

Опционы, в отличие от форвардов и фьючерсов, представляют собой лишь право (но не обязанность), совершить сделку с указанным в них, в качестве базового актива, финансовым инструментом. А в остальном они схожи с рассмотренными выше фьючерсными и форвардными контрактами. В них также оговаривается срок и цена будущей поставки базового актива.

Варрант представляет собой ценную бумагу дающую своему владельцу право на покупку указанного в ней количества акций по заданной цене (которая обычно ниже текущей рыночной). По сути своей, варрант схож с опционом CALL на покупку акций, однако, в отличие от него, имеет гораздо большие сроки исполнения (а может быть и вообще бессрочным).

Сделки типа РЕПО предполагают продажу базового актива с обязательством его обратного выкупа через заданный срок. Они представляют собой некий аналог кредитования под залог имущества (в качестве которого здесь выступает базовый актив). Здесь сторона нуждающаяся в кредите, продаёт ценные бумаги и использует вырученные за них деньги по своему усмотрению. А через заданное в сделке время, происходит обратный выкуп бумаг (аналог – погашение кредита).

Валютный своп представляет собой две противоположно направленных сделки по одной и той же валютной паре, на одну и ту же сумму, но с разными сроками исполнения. Бывает двух основных типов:

- Buy and sell swap – это когда сделка на покупку имеет более близкую дату исполнения;

- Sell and buy swap – когда сделка на продажу имеет более близкую дату исполнения.

Процентный своп – производный финансовый инструмент позволяющий заменить одну форму процентных платежей на другую. Например, он может содержать в себе договорённость, по которой одна из сторон выплачивает процент по фиксированной ставке (на определённую сумму), и получает от другой стороны процент на ту же самую сумму, но только по плавающей ставке (например, по межбанковской ставке LIBOR).

По типу активов

Кроме этого по типу активов, финансовые инструменты можно подразделить на:

- Валютные

- Процентные

- С фиксированным доходом

- С плавающим доходом

- Ценовые

Валютные ФИ возникают в процессе обмена одной валюты на другую. В частности к ним относятся такие инструменты как валютные пары на Форекс предполагающие поставку одной валюты за другую валюту по определённому курсу.

Процентные ФИ предполагают для своего владельца получение определённого дохода по фиксированной или плавающей процентной ставке. К ним относятся, например, банковские депозиты, сберегательные сертификаты и купонные облигации.

Ценовые финансовые инструменты предполагают для своего владельца доход в виде роста их курсовой стоимости. К ним можно отнести акции, драгоценные металлы и т.п.

По типу рынка

По типу рынка финансовые инструменты подразделяют на:

- Кредитные финансовые инструменты

- Инструменты рынка FOREX

- Биржевые финансовые инструменты

- Инструменты рынка страховых услуг

- Инструменты рынка драгметаллов

Кредитный финансовый инструмент предполагает такой контракт между двумя сторонами, по которому одна из сторон получает кредит и принимает на себя обязательства по его выплате с оговоренными процентами, а вторая сторона (выдавшая кредит) получает право на возвращаемую сумму и проценты. К кредитным ФИ относятся, например, банковские карты.

Инструменты международного валютного рынка FOREX уже были описаны выше в классификации по типу активов. Они представляют собой контракты, заключаемые с целью обмена одной иностранной валюты на другую.

Биржевые финансовые инструменты или инструменты фондового рынка представляют собой всё разнообразие ценных бумаг имеющих хождение на бирже. К ним относятся акции, фьючерсы, опционы, депозитарные расписки и т.п.

К инструментам рынка страховых услуг можно отнести все контракты, заключаемые между двумя сторонами таким образом, что одна из сторон берёт на себя обязательство компенсировать все потери, возникшие по разного рода форс-мажорным обстоятельствам, а другая сторона получает право на эту компенсацию. Примером инструмента такого рода является обычный страховой полис.

Инструменты рынка драгметаллов используются в основном для формирования резервов и представляют собой золото, платину, серебро в чистом виде. Особенностью такого рода инструментов является их безотносительность, т.е. одна из сторон получает актив в виде драгметалла, а вторая сторона при этом не принимает на себя никаких обязательств.

По периоду обращения

По периоду обращения выделяют:

- Краткосрочные финансовые инструменты;

- Среднесрочные финансовые инструменты;

- Долгосрочные финансовые инструменты.

К краткосрочным ФИ относят такие, срок обращения которых не превышает одного года. Среднесрочные ФИ имеют срок обращения от одного до пяти лет. Долгосрочными, называют такие инструменты, срок обращения которых составляет от пяти лет и выше (в том числе и бессрочные).

Классификация по периоду обращения, актуальна лишь для инструментов срочного рынка (фьючерсов, форвардов, опционов) имеющих конкретную дату окончания (экспирации) контракта. Кроме этого, по данному критерию можно разделять долговые ценные бумаги (например, облигации с различными сроками погашения).

По типу возникающих обязательств

По типу возникающих обязательств:

К долговым, относятся такие финансовые инструменты, которые обязывают одну из сторон выплатить другой стороне определённую сумму денег (эта обязанность может сопровождаться рядом условий, таких как: срок выплаты, наличие процентов и т.д.).

Основные типы долговых финансовых инструментов:

Долевыми называют такие ФИ, которые дают своему владельцу право на определённую долю в компании-эмитенте (выпустившей ФИ). К ним относятся:

- акции;

- инвестиционные сертификаты и т.п.

По уровню риска

По уровню риска:

- Относительно безрисковые

- С низким уровнем риска

- Со средним уровнем риска

- С высоким уровнем риска

- С крайне высоким уровнем риска

Безрисковыми можно назвать краткосрочные государственные облигации, банковские депозиты или, другими словами, всё то, что подпадает под гарантии государства. К ним также можно отнести твёрдую валюту или драгметаллы при небольших сроках инвестирования.

К финансовым инструментам с низким уровнем риска можно отнести депозиты в надёжных банках не подпадающие под государственную программу страхования вкладов, чеки и векселя, выданные крупными банками. Инвестиции в такого рода ФИ относят к разряду консервативных.

К группе среднего риска можно отнести, например, акции компаний «голубых фишек». Риск по такого рода ФИ находится в пределах среднерыночного.

Высокий уровень риска свойственен, например, для акций компаний принадлежащих к так называемому второму эшелону. Риск по таким ФИ превышает среднерыночный и инвестиции в них уже относятся к разряду агрессивных.

Наконец крайне высокий уровень риска свойственен, например, долям, приобретенным в разного рода венчурных фондах. Такой же уровень риска берут на себя и инвесторы, приобретающие акции третьего эшелона.

Источник

Что представляет собой доходность финансового инструмента

Существуют различные подходы к трактовке понятия «финансовый инструмент». В наиболее общем виде под финансовым инструментом понимается любой контракт (договор), по которому происходит одновременное увеличение финансовых активов одного предприятия и финансовых обязательств другого предприятия. В нашем курсе мы будем рассматривать только инструменты, доступные физическим лицам – индивидуальным гражданам. В этом случае формулировка будет выглядеть следующим образом: финансовые инструменты – это обращающиеся финансовые документы, с помощью которых осуществляются операции между Вами (физическим лицом) и другим лицом (физическим или юридическим) на финансовом рынке. На практике это означает, что Вы не просто передали из рук в руки наличные деньги (что тоже имеет свои риски и меры безопасности), а провели сделку через официальных участников рынка (банки, платёжные системы), зафиксировав её документарно.

1.1. Классификация финансовых инструментов.

Всё многообразие финансовых инструментов может быть классифицировано по тем или иным качествам. Главное из них – рынок, на котором они работают или, как говорят финансисты, обращаются.

1.1.1 Классификация по финансовым рынкам.

- Инструменты кредитного рынка – это деньги и расчётные документы (к ним относятся банковские карты, о которых мы поговорим подробнее в Разделе 2);

- Инструменты фондового рынка – разнообразные ценные бумаги;

- Инструменты валютного рынка – иностранная валюта, расчётные валютные документы, а также отдельные виды ценных бумаг;

- Инструменты страхового рынка – страховые услуги;

- Рынок драгоценных металлов – золото (серебро, платина), приобретаемое для формирования резервов.

1.1.2. По виду обращения выделяют следующие виды финансовых инструментов:

- Краткосрочные (период обращения до одного года). Являются наиболее многочисленными, обслуживают операции на рынке денег.

- Долгосрочные (период обращения более одного года). К ним относятся и «бессрочные», срок погашения которых не установлен. Обслуживают операции на рынке капитала (мы такие не будем рассматривать).

1.1.3. По характеру финансовых обязательств финансовые инструменты подразделяются на следующие виды:

- Инструменты, по которым не возникают последующие финансовые обязательства (инструменты без последующих финансовых обязательств). Они являются, как правило, предметом осуществления самой финансовой операции и при их передаче покупателю не несут дополнительных финансовых обязательств со стороны продавца (например, продажа иностранной валюты за рубли, продажа золотого слитка и т.п.).

- Долговые финансовые инструменты. Эти инструменты характеризуют кредитные экономические отношения между различными юридическими и физическими лицами, возникающие при передаче стоимости (денег или вещей, определенных родовыми признаками) на условиях возврата либо отсрочки платежа, как правило, с уплатой процента. В зависимости от объекта кредитования — товарный капитал или денежный — различают две основные формы кредита: коммерческий (подтоварный) и банковский. отношения между их покупателем и продавцом и обязывают должника погасить в предусмотренные сроки их номинальную стоимость и заплатить дополнительное вознаграждение в форме процента (если оно не входит в состав погашаемой номинальной стоимости долгового финансового инструмента). Примером долговых финансовых инструментов выступают облигации (лат. obligatio — обязательство) — ценная бумага, выпускаемая акционерными обществами и государством как долговое обязательство. О. подтверждает, что ее владелец внес денежные средства на приобретение ценной бумаги и тем самым вправе предъявить ее затем к оплате как долговое обязательство, которое организация, выпустившая О., обязана возместить по указанной на ней номинальной стоимости. Такое возмещение называют погашением. О. отличается от акции (см.) тем, что ее владелец не является членом акционерного общества и не имеет права голоса. Кроме выкупа в течение заранее обусловленного при выпуске О. срока, эмитент обязан выплачивать ее обладателю фиксированный процент от номинальной стоимости О. либо доход в виде выигрышей или оплаты купонов к О. , векселя (нем. Wechsel — обмен) — письменное долговое обязательство строго установленной законом формы, выдаваемое заемщиком (векселедателем) кредитору (векселедержателю), предоставляющее последнему безусловное, поддерживаемое законом право требовать с заемщика уплаты к определенному сроку суммы денег, указанной в В. В. бывают: простые; переводные (тратта); коммерческие, выдаваемые заемщиком под залог товаров; банковские, выставляемые банками данной страны на своих заграничных корреспондентов (иностранные банки); казначейские, выпускаемые государством для покрытия своих расходов. Простой В. удостоверяет обязательство заемщика, векселедателя, уплатить заимодавцу, векселедержателю, положенный к возврату долг в оговоренный срок. Переходный В., именуемый траттой, выписывается векселедержателем (трассантом) в виде письменного поручения, приказа векселедателю (трассату) заплатить заимствованную сумму с процентами третьему лицу (ремитенту). Тем самым ремитент становится новым векселедержателем. Например, кредитор Иванов предоставил деньги в долг Сидорову, но перевел полученный от Сидорова вексель на имя третьего лица — Михайлова, которому Сидоров и должен вернуть долг. В данной ситуации Иванов — первичный векселедержатель, трассант, Сидоров — векселедатель, трассат, а Михайлов — вторичный векселедержатель, ремитент , чеки (англ, cheque, амер. check) — денежный документ, содержащий приказ владельца текущего счета банку о выплате указанной в нем суммы определенному лицу или предъявителю, или произвести безналичные расчеты за товары и услуги. Такая чековая операция предварительно предусмотрена чековым договором и между банком и чекодателем. Банк может оплатить Ч. и в счет кредита чекодателю. Имеют место несколько видов Ч.: предъявительские, именные и ордерные. Предъявительский Ч. выписывается на предъявителя, его передача осуществляется простым вручением. Именной Ч. выписывается на определенное лицо. Ордерный Ч. выписывается в пользу определенного лица или по его приказу, т.е. чекодержатель может передать его новому владельцу с помощью индоссамента, который выполняет функции, подобные функциям вексельного индоссамента. Для расчета между банками используются банковские чеки. и т.п.

- Долевые финансовые инструменты. Такие финансовые инструменты подтверждают право их владельца на долю в уставном фонде их эмитента кредитная организация (филиал), осуществляющая эмиссию банковских карт, ценных бумаг или прочих обращающихся финансовых инструментов. и на получение соответствующего дохода (в форме дивиденда , процента и т.п.). Долевыми финансовыми инструментами являются, как правило, ценные бумаги соответствующих видов (акции, инвестиционные сертификаты и т.п.)

1.1.4. По приоритетной значимости различают следующие виды финансовых инструментов:

- Первичные финансовые инструменты (инструменты первого порядка). Такие финансовые инструменты (как правило, ценные бумаги) характеризуются их выпуском в обращение первичным эмитентом и подтверждают прямые имущественные права или отношения кредита акции , облигации, чеки, векселя и т.п.)

- Вторичные (инструменты второго порядка) характеризуют исключительно ценные бумаги, подтверждающие право или обязательство их владельца купить или продать обращающиеся первичные ценные бумаги, валюту, товары или нематериальные активы на заранее определенных условиях в будущем периоде. Часто их называют производными инструментами или деревативами . Такие финансовые инструменты используются для проведения спекулятивных финансовых операций и страхования ценового риска («хеджирования»). В зависимости от состава первичных финансовых инструментов или активов, по отношению к которым они выпущены в обращение, деривативы подразделяются на фондовые, валютные, страховые, товарные и т.п. Основными видами деривативов являются опционы, свопы, фьючерсные и форвардные контракты (эти инструменты предназначены сугубо для биржевых операций, и мы их также не рассматриваем в нашем курсе).

1.1.5. По гарантированности уровня доходности финансовые инструменты подразделяются на следующие виды:

- Финансовые инструменты с фиксированным доходом. Имеют гарантированный уровень доходности при их погашении (или в течение периода их обращения) вне зависимости от колебаний на финансовом рынке.

- Финансовые инструменты с неопределенным доходом. Уровень доходности этих инструментов может изменяться в зависимости от финансового состояния эмитента (простые акции, инвестиционные сертификаты) или в связи с изменением конъюнктуры финансового рынка (долговые финансовые инструменты, с плавающей процентной ставкой, «привязанной» к установленной учетной ставке, курсу определенной «твердой» иностранной валюты и т.п.).

1.1.6. По уровню риска выделяют следующие виды финансовых инструментов:

- Безрисковые финансовые инструменты. К ним относят обычно государственные краткосрочные ценные бумаги, краткосрочные депозитные сертификаты наиболее надежных банков, «твердую» иностранную валюту, золото и другие ценные металлы, приобретенные на короткий период.

- Финансовые инструменты с низким уровнем риска. К ним относится, как правило, группа краткосрочных долговых финансовых инструментов, обслуживающих рынок денег, выполнение обязательств по которым гарантировано устойчивым финансовым состоянием и надежной репутацией заемщика (характеризуемыми термином «первоклассный заемщик»). К таким инструментам относятся чеки и веселя крупных банков, государственные облигации.

- Финансовые инструменты с умеренным уровнем риска. Они характеризуют группу финансовых инструментов, уровень риска по которым примерно соответствует среднерыночному. Примером могут служить акции и облигации крупных компаний, так называемые, «голубые фишки».

- Финансовые инструменты с высоким уровнем риска. К ним относятся инструменты, уровень риска по которым существенно превышает среднерыночный. Это акции более мелких и менее устойчивых компаний.

- Финансовые инструменты с очень высоким уровнем риска («спекулятивные»). Такие финансовые инструменты характеризуются наивысшим уровнем риска и используются обычно для осуществления наиболее рискованных спекулятивных операций на финансовом рынке. Примером таких высокорискованных финансовых инструментов являются акции «венчурных» (рисковых) предприятий; облигации с высоким уровнем процента,выпущенныепредприятием с кризисным финансовым состоянием; опционные и фьючерсные контракты и т.п.

Приведенная классификация отражает деление финансовых инструментов по наиболее существенным общим признакам. Каждая из рассмотренных групп финансовых инструментов в свою очередь классифицируется по отдельным специфическим признакам, отражающим особенности их выпуска, обращения и погашения.

Подробности описания каждого финансового инструмента можно найти в специализированной литературе или интернете (например, здесь )

1.2 Риски и доходность. Что без чего не бывает?

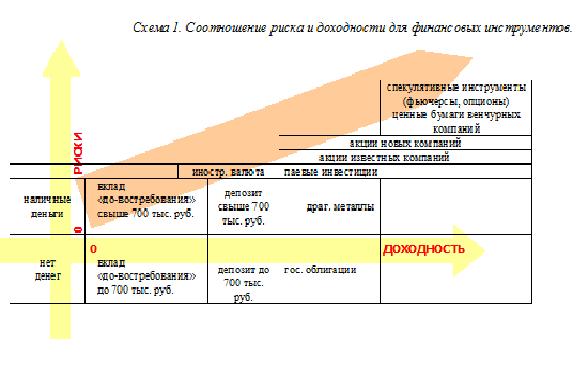

Риск – понятие, которое характеризует вероятность какого-то события, положительно или отрицательно влияющего на ожидаемый результат. Как правило, для частных инвесторов и вкладчиков, интересен только риск отрицательных событий, т.е. событий влияющих на снижение дохода или даже возврата денег. Поэтому для начала построим наглядный график, где по горизонтальной оси будем отмечать рост доходности, а по вертикальной – рост рисков. Ось времени мы намеренно не изображаем, хотя понимаем, — чем далее во времени ожидаемое событие, тем больше факторов на него может влиять, а значит риск возрастает.

Запомним основную формулу – «чем выше предлагается доходность, тем рискованнее инструмент». Это означает, что Вам могут сулить доход и 90%, и 250% годовых, но вероятность этого события (выплаты дохода) будут стремительно падать с ростом обещаний. Что бы ни говорили о надёжных вложениях и перспективных проектах, это будет похоже на создание «пирамиды», хорошо известной по МММ, где деньги выплачиваются недолго и не всем!

Какой вывод нужно из этого сделать? Нет высокого дохода без риска потерять часть вложенной, а иногда(как это было в кризисные годы) почти и всей суммы. На Схеме 1 финансовые инструменты размещены относительно друг друга в оценке доходности/риска. Так вклады и депозиты до 700 тыс. руб. гарантированы к возврату государством даже при наступлении банкротства банка (возможно, что вскоре будет установлена новая планка в 1 млн. руб.). Доходность по гос. облигациям также гарантирована государством, хотя мне памятен 1998 г., когда объявленный дефолт отменил все гарантии.

Product Protocol — это протокол с открытым исходным кодом для краудфандинговых / краудлендинговых кампаний, основанный на выпуске цифровых активов, интеграции со всеми бизнес-процессами, управлением средствами и финансовыми операциями.

Обратите внимание, что наличные деньги на схеме размещены с отрицательной доходностью, но с положительным риском. Первое объясняется инфляцией, которая обесценивает Ваши «неработающие» деньги, второе объясняется рисками их потерять физически (украли, сгрызли, сожгли…)

Итак, какие инструменты доступны Вам? Это зависит от того, какими средствами Вы располагаете (см. Таблицу 1). Предположим, что Вы попадаете в одну из категорий – А (свыше 300 тыс. руб.), Б (от 100 до 300 тыс. руб.), В (от 10 до 100 тыс. руб.) и Г (до 10 тыс. руб.)

Таблица 1. Соотношение риска и доходности для финансовых инструментов.

Источник