- Зачем рассчитывать рентабельность

- Как рассчитывается рентабельность

- Виды показателей рентабельности

- Порог рентабельности

- Рентабельность активов (ROA)

- Рентабельность продаж (ROS)

- Рентабельность основных производственных фондов (ROFA)

- Рентабельность оборотных активов (RCA)

- Рентабельность капитала (ROE)

- Коэффициент доходности

- Коэффициенты доходности (рентабельности) предприятия

- Расчёт ROA

- Расчёт ROS

- Расчёт ROE

- Расчёт ROFA

- Коэффициенты доходности инвестиций

- Расчёт ROI

- Расчёт PI

- Коэффициент доходности трейдера

- 14 коэффициентов рентабельности с формулами расчета по МСФО

- Коэффициенты рентабельности. Определение

- Коэффициент рентабельности активов – ROA. 3 формулы расчета

- Формула расчета ROA. Вариант #2

- Формула расчета ROA. Вариант #3

- Коэффициент рентабельности совокупных активов – ROTA. Формула расчета

- Коэффициент рентабельности собственного капитала – ROE. Формула расчета

- Коэффициент рентабельности вложенного капитала – ROCE. Формула расчета

- Формула расчета ROCE. Варианта расчета #1

- Формула расчета ROCE. Варианта расчета #2

- Коэффициент рентабельности капитала скорректированного на риск RORAC. Формула расчета

- Коэффициент рентабельности инвестиционного капитала – ROIC. Формула расчета

- Коэффициент рентабельности чистых активов – RONA. Формула расчета

- Коэффициент рентабельности персонала – ROL. Формула расчета

- Коэффициент рентабельности продаж – ROS. Формула расчета

- Коэффициент рентабельности продукции – ROM. Формула расчета

- Коэффициент рентабельности основных средств – ROFA. Формула расчета

- Коэффициент рентабельности оборотных активов – RCA. Формула расчета

- Коэффициент рентабельности чистой прибыли – NPN. Формула расчета

- Коэффициент рентабельности операционной прибыли – OPM. Формула расчета

- Видео-урок: “Расчет 12 основных коэффициентов рентабельности”

Зачем рассчитывать рентабельность

Рентабельность — это экономический показатель, который показывает, насколько эффективно используются ресурсы: сырье, кадры, деньги и другие материальные и нематериальные активы. Можно рассчитать рентабельность отдельного актива, а можно — всей компании сразу.

Рентабельность рассчитывают, чтобы спрогнозировать прибыль, сравнить компанию с конкурентами или предсказать доходность инвестиций. Еще рентабельность предприятия оценивают, если собрались его продавать: компания, которая приносит больше прибыли и при этом тратит меньше ресурсов, стоит дороже.

Как рассчитывается рентабельность

Существует коэффициент рентабельности — он показывает, насколько эффективно используются ресурсы. Этот коэффициент — это отношение прибыли к ресурсам, которые вложили, чтобы ее получить. Коэффициент может выражаться в конкретной величине прибыли, полученной на единицу вложенного ресурса, а может — в процентах.

Например, компания производит сметану. 1 литр молока стоит 5 рублей, а 1 литр сметаны — 80 рублей. Из 10 литров молока получается 1 литр сметаны. Из 1 литра молока можно сделать 100 миллилитров сметаны, которые будут стоить 8 рублей. Соответственно, прибыль с 1 литра молока — 3 рубля ( 8 Р − 5 Р ).

Чтобы посчитать рентабельность ресурса «Молоко», делим прибыль на стоимость ресурса: 3 / 5 = 0,6 , или 60%.

А другая компания производит мороженое. 1 килограмм мороженого стоит 200 рублей. Для его производства надо 20 литров молока по той же цене — 5 рублей за литр. Из 1 литра молока получится 50 граммов мороженого, которые будут стоить 10 рублей. Прибыль с 1 литра молока — 5 рублей ( 10 Р − 5 Р ).

Рентабельность ресурса «Молоко» при производстве мороженого: 5 / 5 = 1 , или 100%.

Вывод: отдача от ресурсов при производстве мороженого выше, чем при производстве сметаны, — 100% > 60%.

Коэффициент рентабельности может выражаться также в количестве затраченных ресурсов, которые понадобились, чтобы получить фиксированную сумму прибыли. Например, чтобы получить 1 рубль прибыли в случае со сметаной, надо потратить 330 миллилитров молока. А в случае с мороженым — 200 миллилитров.

Виды показателей рентабельности

Чтобы оценить эффективность работы компании, используют несколько показателей рентабельности. Каждый из них рассчитывается как отношение чистой прибыли к какой-то величине:

- К активам — рентабельность активов (ROA).

- К выручке — рентабельность продаж (ROS).

- К основным средствам — рентабельность основных средств (ROFA).

- К вложенным деньгам — рентабельность инвестиций (ROI).

- К собственному капиталу — рентабельность собственного капитала (ROE).

Проще говоря, показатель рентабельности — это прибыль, которую делят на тот показатель, рентабельность которого хотят узнать.

Порог рентабельности

Порог рентабельности — это минимальная прибыль, которая покрывает затраты. Например, вложения, если речь идет об инвестициях, или себестоимость — если о производстве продукции. Когда говорят о пороге рентабельности, чаще всего используют термин «точка безубыточности».

Рентабельность активов (ROA)

Показатель ROA рассчитывают, чтобы понять, насколько эффективно используются активы компании — здания, оборудование, сырье, деньги — и какую в итоге они приносят прибыль. Если рентабельность активов ниже нуля, значит, предприятие работает в убыток. Чем выше ROA, тем эффективнее организация использует свои ресурсы.

Как рассчитать рентабельность активов. Это отношение чистой прибыли за определенный период к стоимости активов.

ROA = П / ЦА × 100%,

П — прибыль за период работы;

ЦА — средняя цена активов, которые находились на балансе в это же время.

Рентабельность продаж (ROS)

Рентабельность продаж показывает долю чистой прибыли в общей выручке предприятия. При расчете коэффициента вместо чистой прибыли также может использоваться валовая прибыль или прибыль до уплаты налогов и процентов по кредитам. Называться такие показатели будут соответственно — коэффициент рентабельности продаж по валовой прибыли и коэффициент операционной рентабельности.

Как рассчитать рентабельность продаж. ROS рассчитывают как отношение прибыли к выручке.

Рентабельность основных производственных фондов (ROFA)

Основные производственные фонды — активы, которые организация использует для производства товаров или услуг и которые при этом не расходуются, а только изнашиваются. Например, здания, оборудование, электрические сети, автомобили и т. п. ROFA показывает доходность от использования основных средств, которые участвуют в производстве продукта или услуги.

Как рассчитать рентабельность основных производственных фондов. Это отношение чистой прибыли к стоимости основных средств.

ROFA = П / Цс × 100%,

П — чистая прибыль организации за нужный период;

Цс — стоимость основных средств компании.

Рентабельность оборотных активов (RCA)

Оборотные активы — это ресурсы, которые используются компанией для производства товаров и услуг, но которые, в отличие от основных фондов, полностью расходуются. К оборотным активам относят, например, деньги на счетах предприятия, сырье, готовую продукцию на складе и т. п. RCA показывает эффективность управления оборотными активами.

Как рассчитать рентабельность оборотных активов. Это отношение чистой прибыли к оборотным средствам.

RCA = П / Цо × 100%,

П — чистая прибыль за определенный период;

Цо — стоимость оборотных активов, которые использовали для производства товара или услуги за это же время.

Рентабельность капитала (ROE)

ROE показывает, с какой отдачей работают деньги, вложенные в компанию. Причем вложения — это только уставный или акционерный капитал. Чтобы рассчитать эффективность использования не только собственных, но и привлеченных средств, используют показатель рентабельности задействованного капитала — ROCE. Он дает понять, какой доход приносит компания. Рентабельность капитала сравнивают не только с аналогичными показателями других компаний, но и с другими видами инвестиций. Например, с процентами по банковским вкладам, чтобы понять, есть ли смысл инвестировать в бизнес.

Как рассчитать рентабельность капитала. Это отношение чистой прибыли к капиталу компании, включая резервы.

Источник

Коэффициент доходности

В самой простой своей интерпретации, коэффициент доходности показывает уровень дохода на каждый рубль задействованного в работе капитала или на каждую единицу других задействованных в процессе средств (когда речь идёт не об инвестициях, а о других видах бизнеса).

Существует великое множество разного рода коэффициентов доходности как по отношению к различным видам деятельности (имеющим своей конечной целью получение прибыли), так и по отношению к отдельным аспектам этих видов деятельности.

В данной статье мы рассмотрим основные из них.

Коэффициенты доходности (рентабельности) предприятия

Часто их называют коэффициентами рентабельности. Как правило, они рассчитываются исходя из двух основных категорий:

- Исходя из показателей продаж (ROS, ROM и др.);

- Исходя из показателей использования средств находящихся в распоряжении: активов, собственного капитала и пр. (ROA, ROE и др.).

В первом случае коэффициент показывает эффективность торговой деятельности предприятия, а во втором – даёт представление о том, насколько эффективно используются находящиеся в его распоряжении средства.

Существует целая плеяда таких коэффициентов. Среди них такие как:

- ROA (коэффициент рентабельности активов);

- ROS (коэффициент рентабельности продаж);

- ROM (коэффициент рентабельности продукции);

- ROE (коэффициент рентабельности собственного капитала);

- ROFA (коэффициент рентабельности основных средств) и многие другие.

Данные для расчёта этих коэффициентов берутся из финансовой отчётности и бухгалтерского баланса предприятия.

Большие значения коэффициентов рентабельности говорят об эффективности работы предприятия (каждый из них показывает эффективность в своём разрезе). Кроме этого, положительная динамика в плане роста коэффициентов из года в год, свидетельствует о стабильном развитии компании и о правильно выбранных векторах деятельности и управления.

Расчёт ROA

Return On Asset или ROA представляет собой показатель отражающий способность предприятия извлекать доход из собственного и заёмного капитала. Вычисляется он как отношение прибыли предприятия (после вычета налоговых отчислений) к сумме всех его активов:

Расчёт ROS

Return On Sales или ROS показывает то, насколько эффективны продажи компании. Для его расчёта необходимо разделить чистую прибыль (за вычетом налогов) на размер выручки от продаж:

Часто вместо показателя Net Income, для расчёта коэффициента ROS используют показатель EBIT (отражающий прибыль предприятия до вычета налогов и процентов). Результаты полученные по разным формулам несколько отличаются друг от друга, поэтому при сравнительном анализе нескольких компаний следует убедиться в том, что коэффициенты для них расчитаны по одной формуле.

Расчёт ROE

Return On Equity или ROE показывает то насколько эффективно используется собственный капитал предприятия. Вычисляется посредством деления чистой прибыли на величину среднегодового акционерного капитала:

Данный коэффициент можно использовать для сравнительной оценки компании или инвестиционного проекта. При этом сравнение производится с аналогичным показателем рассчитанным для других компаний (или инвестпроектов). Иногда в качестве базы для сравнени выбирается безрисковая процентная ставка (по банковским вкладам или гособлигациям). Если ROE превышает значение базового показателя выбранного для сравнения, то это говорит об инвестиционной привлекательности оцениваемого проекта (компании).

Расчёт ROFA

Return on Fixed Assets или ROFA показывает то насколько эффективно используются основные средства производства. Вычисляется по следующей формуле:

Коэффициенты доходности инвестиций

В роли показателей эффективности инвестированных денежных средств выступает целая группа коэффициентов доходности инвестиций.

К основным из них относятся:

- ROI (коэффициент рентабельности инвестиций);

- PI (индекс рентабельности инвестиций);

- RRR (коэффициент относительной доходности).

Расчёт ROI

Коэффициент ROI вычисляется по следующей формуле:

ROI показывает процент доходности полученной в результате инвестирования денежных средств в тот или иной финансовый инструмент или инвестпроект.

Расчёт PI

Profitability index или PI вычисляется исходя из суммарной величины дисконтированных денежных потоков, которая соотносится с первоначальной суммой инвестированных денежных средств:

Данный показатель позволяет оценивать инвестиционные проекты в условиях ограниченности ресурсов и сосредотачиваться только на тех из них, которые обеспечат максимальную эффективность вложений.

Коэффициент доходности трейдера

Применительно к трейдингу говорят о коэффициенте доходности трейдера. Рассчитывается данный коэффициент как отношение прибыли к торговому капиталу:

К-т доходности = Прибыль/Торговый капитал

Предположим трейдер с торговым капиталом в 1000000 рублей, заработал за месяц 20000 рублей, а по итогам года его прибыль составила 300000 рублей. В этом случае коэффициент доходности трейдера за месяц составляет 20000/1000000=0,02 или 2%, а коэффициент доходности за год соответственно равен 300000/1000000=0,3 или 30%.

На первый взгляд, чем выше коэффициент доходности, тем больше размер прибыли и тем соответственно лучше. Однако в применении к трейдингу это не совсем так поскольку большой процент прибыли здесь всегда сопровождается повышенным уровнем риска. И если трейдер например получил за месяц 100% от своего капитала, то он рисковал соответственно всем капиталом, т.е. мог потерять всё (более того при таком уровне риска он неизбежно обречен на банкротство).

Подробнее о том, какой процент доходности считается нормальным для трейдера, читайте в статье: Сколько реально зарабатывает трейдер.

Источник

14 коэффициентов рентабельности с формулами расчета по МСФО

Мы рассмотрим основные коэффициенты рентабельности и формулы их расчета, используемые на практике финансового анализа.

Коэффициенты рентабельности. Определение

Коэффициенты рентабельности (нем. rentabel – доходный) – показатели отражающие степень эффективности деятельности предприятия. Данные показатели являются относительными и оценивают прибыльность различных систем предприятия. Чем выше коэффициенты рентабельности, тем результативнее используются ресурсы предприятия.

Коэффициенты рентабельности служат инструментом управления в инвестиционной, инновационной, кадровой, ценовой, производственной и маркетинговой стратегии предприятия.

Существует множество различных показателей рентабельности, в данной статье мы рассмотрим наиболее часто встречаемые и используемые на практике коэффициенты. Для расчета коэффициентов рентабельности необходимо иметь данные бухгалтерской отчетности.

Рассмотрим 14 коэффициентов рентабельности предприятия:

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Коэффициент рентабельности активов – ROA. 3 формулы расчета

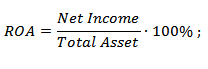

Коэффициент рентабельности активов (англ. Return On Asset, ROA) – показатель эффективности использования предприятием активов и рассчитывается как отношение чистой прибыли предприятия (после налогообложения) к величине активов. Другими словами рентабельность активов (ROA) отражает доходность, полученную как с помощью собственного, так и заемного капитала. Чем выше коэффициент рентабельности активов, тем более эффективна деятельность предприятия.

Формула расчета ROA. Вариант #1

Первый вариант расчета коэффициента рентабельности активов представляет собой отношение чистой прибыли после налогообложения к средним суммарным активам. Формула расчета представлена ниже:

где:

где:

Net Income – чистая прибыль предприятия после налогообложения;

Total Asset – средние суммарные активы.

Формула расчета ROA. Вариант #2

Второй вариант расчета коэффициента учитывает прибыль с процентами по кредитам.

Tax rate – налоговая ставка;

Percent on credits – проценты по выданным кредитам.

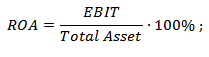

Формула расчета ROA. Вариант #3

На практике бывает, используют третий вариант расчет коэффициента рентабельности активов, где главное отличие состоит в использовании прибыли до налогообложения и до получения процентов по кредитам.

EBIT – прибыль до налогов и начислении процентов по кредитам (операционная прибыль).

Можно заметить, что во всех формулах расчета изменяется только числитель, отражающий различные виды прибыли предприятия. Недостатком коэффициента рентабельности активов относят не способность учесть затраты на привлечение капитала.

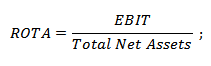

Коэффициент рентабельности совокупных активов – ROTA. Формула расчета

Коэффициент рентабельности совокупных активов ( англ. Return On Total Assets, ROTA) – показатель отражающий прибыльность использования всех активов предприятия. Коэффициент рентабельности совокупных активов представляет собой отношение прибыли предприятия перед выплатой налогов и получением процентных платежей к суммарным нетто-активам. Данный показатель показывает, как предприятие использует свои активы перед выплатой по обязательствам. Коэффициент ROTA отличается от ROA тем, что при его расчете учитывается операционная прибыль, а не чистая. Формула расчета показатели следующая:

EBIT – операционная прибыль до налогов и начислении процентов по кредитам;

Total Net Assets – сумма всех активов предприятия.

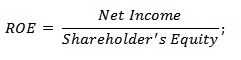

Коэффициент рентабельности собственного капитала – ROE. Формула расчета

Коэффициент рентабельности собственного капитала (англ. Return On Equity, ROE) – показатель отражающий эффективность и доходность использования собственного капитала. Данный коэффициент часто используется инвесторами для оценки капиталоемких предприятий и отражает качество управления собственным капиталом.

Инвесторами часто данный коэффициент применяется для оценки эффективности инвестиционного проекта или предприятия, для этого коэффициент рентабельности собственного капитала сравнивается с доходностью по альтернативным инвестициям или безрисковой процентной ставкой (например, с банковской ставкой). Если показатель ROE больше доходности альтернативного проекта (безрисковой ставки) значит, управление на предприятии ведется успешно. Формула расчета коэффициента рентабельности собственного капитала следующая:

где:

где:

Net Income – чистая прибыль после налогообложения;

Shareholder’s Equity – среднегодовой акционерный капитал.

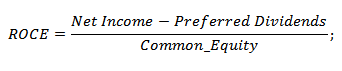

Коэффициент рентабельности вложенного капитала – ROCE. Формула расчета

Коэффициент рентабельности вложенного капитала (англ. Return on Capital Employed ROCE) – показатель отражающий прибыльность использования вложенного капитала предприятия. Рассчитывается как отношение чистой прибыли за вычетом дивидендов по привилегированным акциям к среднегодовой стоимости акционерного капитала. Данный показатель необходим для оценки эффективности управления акционерным капиталом.

Формула расчета ROCE. Варианта расчета #1

Net Income – чистая прибыль;

Preferred Dividends – дивиденды по привилегированным акциям;

Common Equity – среднегодовая величина обыкновенного акционерного капитала.

Формула расчета ROCE. Варианта расчета #2

Ниже представлен второй вариант расчета показателя рентабельности вложенного капитала:

EBIT – прибыль до налогов и начислении процентов по кредитам;

Total Assets – сумма всех активов предприятия;

Current Liabilities – краткосрочные обязательства.

Одной из разновидностей ROCE является коэффициент ROACE (Return on Average Capital Employed), где берутся средние значения стоимости капитала за весь период. Данный показатель используется для анализа эффективности инвестиционных проектов.

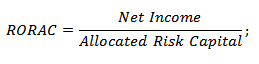

Коэффициент рентабельности капитала скорректированного на риск RORAC. Формула расчета

Коэффициент рентабельности капитала с корректированного на риск (англ. Return On Risk-Adjusted Capital, RORAC) – показатель, как правило, используемый для анализа эффективности инвестиционных проектов. Коэффициент рентабельности, скорректированный на риск, дает возможность проводить сравнение различных инвестиционных проектов с корректировкой на различные уровни риска. Формула расчета показателя следующая:

где:

где:

Net Income – чистая прибыль до налогообложения;

Allocated Risk Capital – максимально возможный убыток в будущем или волатильность прибыли.

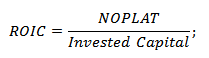

Коэффициент рентабельности инвестиционного капитала – ROIC. Формула расчета

Коэффициент рентабельности на инвестиционный капитал (англ. Return On Invested Capital, ROIC, ROI) – показатель отражающий прибыльность предприятия на инвестиционный капитал. Коэффициент рентабельности инвестиционного капитала используется инвесторами для оценки эффективности предприятия создавать добавленную стоимости на вложенный капитал. Если данный показатель высок, то предприятие инвестиционно привлекательно для инвесторов. Формула расчета коэффициента рентабельности на инвестиционный капитал следующая:

где:

где:

NOPLAT – чистая операционная прибыль после вычета налогов;

Invested Capital – инвестиционный капитала предприятия.

Инвестиционный капитал представляет собой сумму собственного капитала предприятия и долгосрочных обязательств.

Коэффициент рентабельности чистых активов – RONA. Формула расчета

Коэффициент рентабельности чистых активов (англ. Return On Net Assets, RONA) – показывает прибыльность чистых активов предприятия, и отражает сколько создается прибыли на каждый 1 руб. чистых активов. Коэффициент рентабельности чистых активов рассчитывается как отношение чистой прибыли предприятия за отчетный период к величине чистых активов. Формула расчета показателя следующая:

Net Income – чистая прибыль до налогообложения;

Fixed Assets – внеоборотные активы;

Net Working Capital – оборотные активы за вычетом долговых обязательств.

Коэффициент рентабельности персонала – ROL. Формула расчета

Коэффициент рентабельности персонала (англ. Return On Labor, ROL) – показатель отражающий прибыльность персонала, то есть, сколько создает добавленной прибыли один рабочий. Формула расчета рентабельности персонала следующая:

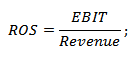

Коэффициент рентабельности продаж – ROS. Формула расчета

Коэффициент рентабельности продаж (англ. Return On Sales, ROS) – показатель отражающий эффективность продаж. Рассчитывается как отношение прибыли от продаж к выручке. Формула расчета следующая:

где:

где:

EBIT – прибыль до налогов и процентов;

Revenue – выручка от продаж.

В отечественной практике зачастую вместо прибыли до налогов и процентов используют чистую прибыль (Net Income). В настоящее время рентабельность продаж является одним из ключевых показателей эффективности деятельности предприятия и его инвестиционной привлекательности. Более подробно читайте в статье: “Рентабельности продаж (ROS). Формула. Расчет на примере ОАО “Аэрофлот”“.

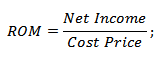

Коэффициент рентабельности продукции – ROM. Формула расчета

Коэффициент рентабельности продукции (англ. ROM, рентабельность затрат) – показатель отражающий прибыльность продаваемой продукции и рассчитывается как отношение чистой прибыли к себестоимости реализованной продукции. Аналитическая формула имеет следующий вид:

Net Income – чистая прибыль предприятия;

Cost Price – себестоимость реализованной продукции.

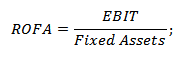

Коэффициент рентабельности основных средств – ROFA. Формула расчета

Коэффициент рентабельности основных средств (англ. Return on Fixed Assets, ROFA, RFA) – показатель отражающий результативность основных средств производства. Формула расчета имеет следующий вид:

где:

где:

EBIT – операционная прибыль предприятия;

Fixed Assets – средняя за год величина всех основных средств предприятия.

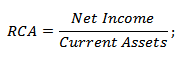

Коэффициент рентабельности оборотных активов – RCA. Формула расчета

Коэффициент рентабельности оборотных активов (англ. Return on current assets, RCA) – показывает эффективность управления оборотными средствами предприятия и рассчитывается как отношение чистой прибыли к оборотным средствам.

Net Income – чистая прибыль предприятия;

Current Assets – оборотные активы предприятия.

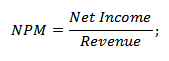

Коэффициент рентабельности чистой прибыли – NPN. Формула расчета

Коэффициент рентабельности чистой прибыли (англ. Net Profit Margin, NPM) – показывает долю чистой прибыли в общей структуре продаж предприятия.

где:

где:

Net Income – чистая прибыль предприятия;

Revenue – выручка от продаж продукции.

Коэффициент рентабельности операционной прибыли – OPM. Формула расчета

Коэффициент рентабельности операционной прибыли (англ. Operating margin OPM) – показывает долю операционной прибыли в выручке от продаж продукции предприятия.

Operation income – операционная прибыль предприятия;

Revenue – выручка от продаж продукции.

Видео-урок: “Расчет 12 основных коэффициентов рентабельности”

Резюме

В данной статье мы подробно разобрали основные коэффициенты рентабельности предприятия, которые отражают прибыльность различных ресурсов предприятия. Чем выше рентабельность тем больше результативность управления ресурса. Целью всех предприятий является увеличение своей рентабельности и следовательно своей стоимости и привлекательности для инвесторов и кредиторов.

Автор: к.э.н. Жданов Иван Юрьевич

Источник