- Дисконтированный индекс доходности DPI

- 2.2.7.6. Индекс доходности затрат

- 2.2.7.7. Индекс доходности дисконтированных затрат

- 2.2.7.8. Индекс доходности инвестиций

- 2.2.7.9. Индекс доходности дисконтированных инвестиций

- 2.2.7.10. Этапы оценки эффективности проекта

- Большая Энциклопедия Нефти и Газа

- Индекс — доходность — дисконтированная затрата

Дисконтированный индекс доходности DPI

Одним из вариантов модификации понятия окупаемости заключается в суммировании всех дисконтированных денежных потоков (доходов от инвестиций) с последующим делением суммы на дисконтированный инвестиционный расход. Результатом является дисконтированный индекс доходности (иногда называемый отношением дохода к издержкам (benefit cost ratio), выраженным в текущих стоимостях).

Формула для расчета дисконтированного индекса доходности:

DPI — дисконтированный индекс доходности, долей единиц;

CFt — приток денежных средств в период t;

It — сумма инвестиций (затраты) в t-ом периоде;

r — барьерная ставка (ставка дисконтирования), долей единиц;

n — суммарное число периодов (интервалов, шагов) t = 0, 1, 2, . n.

Определяется: как отношение суммы всех дисконтированных денежных потоков (доходов от инвестиций), к дисконтированному инвестиционному расходу.

Характеризует: эффективность (рентабельность) инвестиции, в относительных значениях.

Синонимы: Дисконтированный индекс рентабельности, ТС-индекс, PV-index, Present value index, Discounted Profitability Index, PVI.

Акроним: DPI

Недостатки: не явно подразумевается что средства полученные в результате проекта инвестируются по барьерной ставке (Rбар), нельзя сравнивать денежные потоки разной длительности.

Критерий приемлемости: DPI >= 1,0 (чем больше, тем лучше)

Условия сравнения: любой срок действия инвестиции и размер.

Пример. Размер инвестиции — 115000$.

Доходы от инвестиций в первом году: 32000$;

во втором году: 41000$;

в третьем году: 43750$;

в четвертом году: 38250$.

Размер барьерной ставки — 9,2%

Пересчитаем денежные потоки в вид текущих стоимостей:

PV1 = 32000 / (1 + 0,092) = 29304,03$

PV2 = 41000 / (1 + 0,092) 2 = 34382,59$

PV3 = 43750 / (1 + 0,092) 3 = 33597,75$

PV4 = 38250 / (1 + 0,092) 4 = 26899,29$

DPI = (29304,03 + 34382,59 + 33597,75 + 26899,29) / 115000 = 1,07985

Ответ: дисконтированный индекс доходности равен 1,079.

Формула для расчета дисконтированного индекса доходности с учетом переменной барьерной ставки:

DPI — дисконтированный индекс доходности, долей единиц;

CFt — приток (или отток) денежных средств в период t;

It — сумма инвестиций (затраты) в t-ом периоде;

ri — барьерная ставка (ставка дисконтирования), доли единицы (при практических расчетах вместо (1+r) t применяют (1+r0)*(1+r1)*. *(1+rt), т.к. барьерная ставка может сильно меняться из-за инфляции и других составляющих);

n — суммарное число периодов (интервалов, шагов) t = 1, 2, . n.

Пример №2. DPI при переменной барьерной ставке.

Размер инвестиции — $12800.

Доходы от инвестиций в первом году: $7360;

во втором году: $5185;

в третьем году: $6270.

Размер барьерной ставки — 11,4% в первом году;

10,7% во втором году;

9,5% в третьем году.

Вычислите дисконтированный индекс доходности денежного потока.

Пересчитаем денежные потоки в вид текущих стоимостей:

PV1 = 7360 / (1 + 0,114) = $6066,82

PV2 = 5185 / (1 + 0,114)/(1 + 0,107) = $4204,52

PV3 = 6270 / (1 + 0,114)/(1 + 0,107)/(1 + 0,095) = $4643,23

DPI = (6066,82 + 4204,52 + 4643,23) / 12800 = 1,20739

Ответ: дисконтированный индекс доходности равен 1,207.

Как фирма устанавливает барьерную ставку, которую ей надлежит превысить, или назначает срок, за который следует обеспечить окупаемость, она может назначить и минимальный дисконтированный индекс доходности. Этот инструмент анализа решает технические проблемы, сопутствующие вычислению внутреннего коэффициента окупаемости (IRR). Денежные потоки могут в некоторый год оказаться отрицательными, а в следующий — положительными, однако ТС-индекс демонстрирует свою надежность, оставаясь при этом неизменным.

Дисконтированный индекс доходности как инструмент анализа в отличие от других методов используется недостаточно. Это обусловлено тем, что большинство управляющих, если они даже знают о существовании дисконтированного индекса доходности, не представляют, как его применять.

Заслуживающая доверия оценка 40% для IRR предполагает, что данный проект, скорее всего, весьма хорош. Однако если бы стало известно, что проект имеет дисконтированный индекс рентабельности, равный 1,10, то мы не знали бы, как это интерпретировать. Поскольку дисконтированный индекс доходности определяется денежными потоками, дисконтированными при барьерной ставке, принятой на предприятии, любое значение индекса, превышающее 1,0, приемлемо с точки зрения финансовой перспективы. Например, если барьерная ставка фирмы равна 36% и рассматривается инвестиция с IRR, равным 32%, то значение дисконтированного индекса рентабельности будет меньше 1,0. Барьерная ставка другого предприятия могла быть 16%, и тот же самый проект, инвестиции 26%, имел бы в таком случае дисконтированный индекс рентабельности, существенно превосходящий 1,0.

Главная  Методики финансового и инвестиционного анализа Инвестиционный анализ Дисконтированный индекс доходности

Методики финансового и инвестиционного анализа Инвестиционный анализ Дисконтированный индекс доходности

Copyright © 2021 by Altair Software Company. Потенциальным спонсорам программ и проекта.

Источник

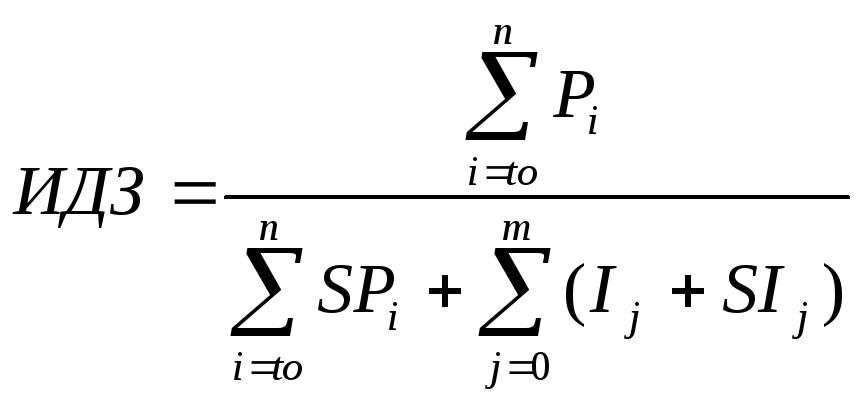

2.2.7.6. Индекс доходности затрат

Индекс доходности затрат (ИДЗ) – отношение суммы денежных притоков (накопленных поступлений) к сумме денежных оттоков (накопленным платежам). Он рассчитывается по формуле:

, (2.11)

, (2.11)

SPt– текущие затраты t-го года связанные с получением доходов;

SIj – затраты j-го года, сопутствующие инвестициям;

t, j – текущие порядковые номера года;

t0 – порядковый номер года начала получения дохода;

n – период эксплуатации объекта инвестирования;

m – период, в течение которого производятся инвестиции;

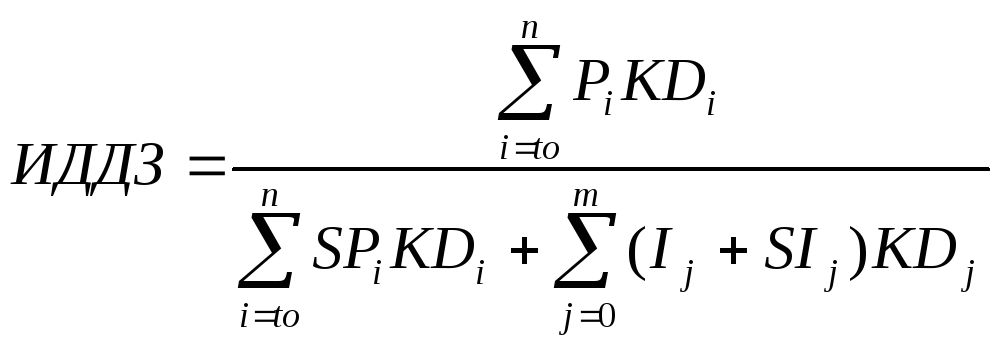

2.2.7.7. Индекс доходности дисконтированных затрат

Индекс доходности дисконтированных затрат (ИДДЗ) – отношение суммы дисконтированных денежных притоков к сумме дисконтированных денежных оттоков.Данный индекс рассчитывается по формуле:

, (2.12)

, (2.12)

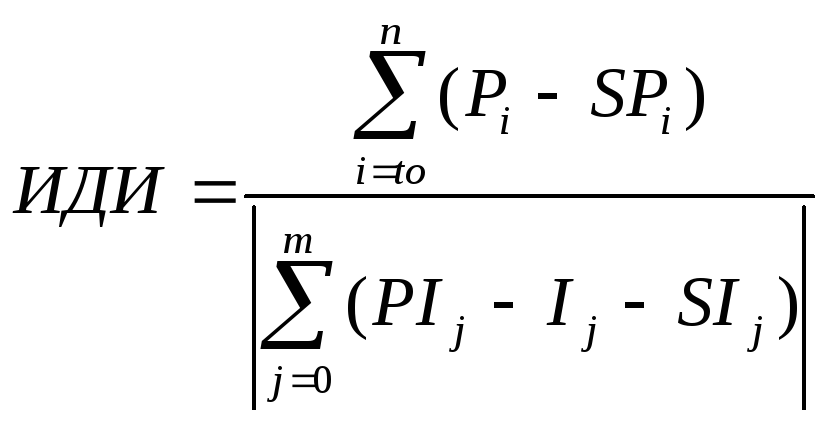

2.2.7.8. Индекс доходности инвестиций

Индекс доходности инвестиций (ИДИ) – отношение суммы элементов денежного потока от операционной деятельности к абсолютной величине суммы элементов денежного потока от инвестиционной деятельности. ИДИ рассчитывается по формуле:

, (2.13)

, (2.13)

PIj – прибыль от инвестиционной деятельности в j-ом году (ликвидная стоимость выбывающих фондов при их замещении новыми).

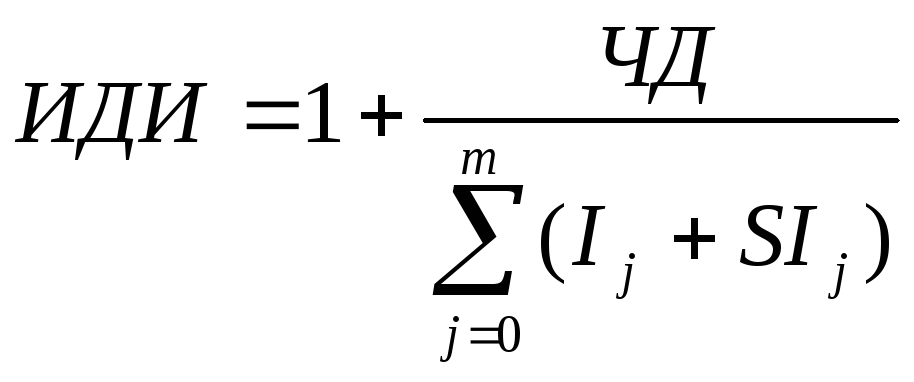

Данный индекс также равен увеличенному на единицу отношению ЧД к накопленному объему инвестиций и рассчитывается по формуле:

. (2.14)

. (2.14)

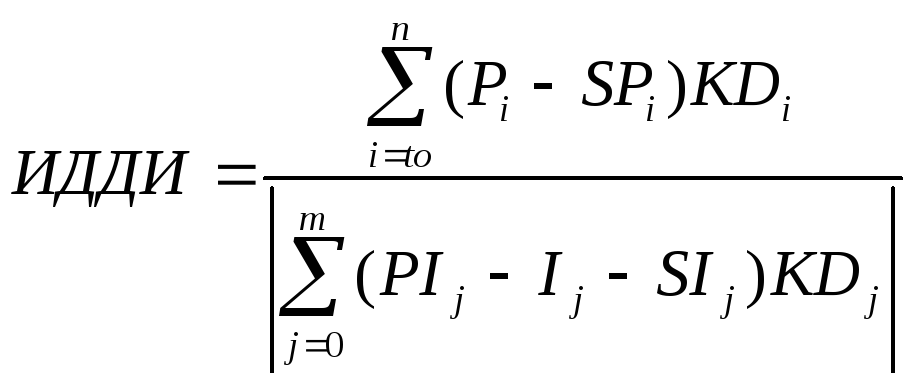

2.2.7.9. Индекс доходности дисконтированных инвестиций

Индекс доходности дисконтированных инвестиций (ИДДИ) – отношение суммы дисконтированных элементов денежного потока от операционной деятельности к абсолютной величине дисконтированной суммы элементов денежного потока от инвестиционной деятельности. Он рассчитывается по формуле:

(2.15)

(2.15)

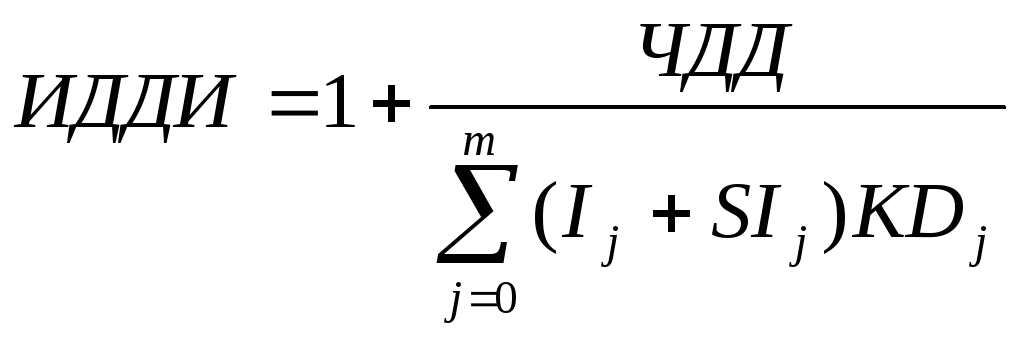

ИДДИ также равен увеличенному на единицу отношению ЧДД к накопленному дисконтированному объему инвестиций, которое может быть выражено следующей формулой:

(2.16)

(2.16)

При расчете ИДИ и ИДДИ могут учитываться либо все капиталовложения за расчетный период, включая вложения в замещение выбывающих основных фондов, либо только первоначальные капиталовложения, осуществляемые до ввода предприятия в эксплуатацию (соответствующие показатели будут, конечно, иметь различные значения).

Индексы доходности затрат и инвестиций превышают 1, если и только если для такого потока ЧД положителен.

Индексы доходности дисконтированных затрат и инвестиций превышают 1, если и только если для такого потока ЧДД положителен.

2.2.7.10. Этапы оценки эффективности проекта

Оценка эффективности проекта выполняется в три этапа:

1. Расчет денежных потоков по годам.

2. Расчет показателей экономической эффективности.

3. Анализ полученных результатов.

Рассмотрим проект, денежные потоки которого имеют вид, приведенный в таблице 2.1.

Чистый доход (ЧД) и чистый дисконтированный доход (ЧДД), указанные в последнем столбце (m = 7) строк 6 и 9 таблицы соответственно равны: ЧД = 109,63, ЧДД = 27,64. Эти величины значительно больше нуля, следовательно, данный инвестиционный проект эффективный.

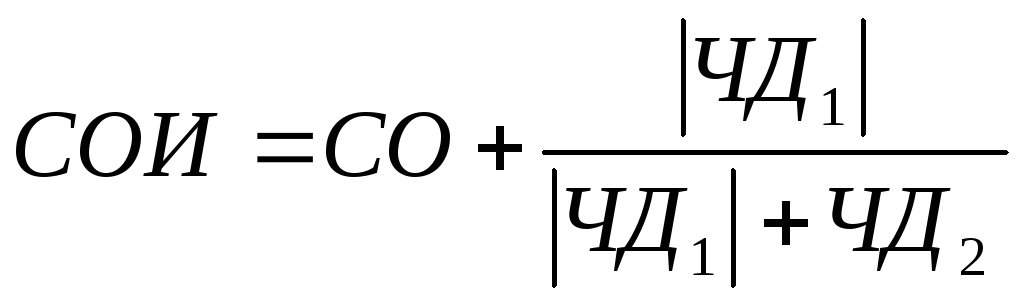

Пользуясь формулами (2.8) и (2.10) определим текущий срок окупаемости (СОИ) и дисконтированный срок окупаемости (СОДИ).

= 4 + 0,37 = 4,37

= 4 + 0,37 = 4,37

Источник

Большая Энциклопедия Нефти и Газа

Индекс — доходность — дисконтированная затрата

Индексы доходности дисконтированных затрат и инвестиций превышают 1, если и только если для этого потока ЧДД положителен. [1]

Индекс доходности дисконтированных затрат ( ИДДЗ) — отношение дисконтированных денежных притоков от операционной и инвестиционной деятельности к сумме дисконтированных денежных оттоков. [2]

Индекс доходности дисконтированных затрат ( ИДДЗ) рассчитывается как отношение дисконтированной выручки реализованной продукции за весь срок использования ИП ( стр. [3]

Тенденция роста индекса доходности дисконтированных затрат ( ИДДЗ) не имеет принципиальных отличий от тенденции изменения ИДЗ. Единственное отличие состоит в том, что ИДДЗ приобретает значение больше единицы на пятом шаге расчета, в то время как ИДЗ — на четвертом. Кроме этого, ИДДЗ на каждом шаге расчета имеет меньшее значение, чем ИДЗ. Такое соотношение обусловлено тем, что накапливаемые суммарные притоки денежных средств от операционной, инвестиционной и финансовой деятельности при дисконтировании к нулевому шагу расчета уменьшаются в большей степени, чем соответствующие оттоки денежных средств. [4]

Индексы доходности затрат и инвестиций, а также индексы доходности дисконтированных затрат и инвестиций превышают 1, только если для этого потока ЧД положителен. [5]

Для укрупненной оценки устойчивости проекта часто используют показатели внутренней нормы доходности и индекса доходности дисконтированных затрат . Условие устойчивости проекта: на каждом шаге расчетного периода сумма накопленного сальдо денежного потока от всех видов деятельности ( накопленного эффекта) и финансовых резервов должна быть положительным числом. Целесообразно, чтобы она составляла не менее 5 % суммы чистых текущих издержек и инвестиционных затрат на конкретном шаге расчета. Степень устойчивости проекта к возможным колебаниям условий реализации может быть оценена с помощью показателей границ безубыточности и предельных значений таких параметров проекта как объем производства, цена производимой продукции и др. Подобные показатели используют только для характеристики влияния возможного изменения показателей проекта на его эффективность и финансовую реализуемость. Границу безубыточности параметра проекта для некоторого шага расчета устанавливают с помощью коэффициента к значению этого параметра на данном шаге, при использовании которого чистая прибыль в проекте ( на этом шаге) равна нулю. Уровень безубыточности ( критическую точку безубыточности) определяют для проекта в целом. Безубыточность хозяйственной деятельности объекта инвестирования ( на стадии его эксплуатации) достигается при таком объеме производства ( или продаж), который равен сумме текущих издержек. [6]

Также для укрупненной оценки иногда могут использоваться показатели внутренней нормы коммерческой доходности и индекса доходности дисконтированных затрат . [7]

Для укрупненной оценки устойчивости проекта иногда могут использоваться показатели внутренней нормы коммерческой доходности и индекса доходности дисконтированных затрат . [8]

Данная методика предполагает сопоставление ситуаций с проектом и без проекта, путем расчета показателей эффективности участия в проекте: чистого дохода, чистого дисконтированного дохода, отражающих превышение суммарных денежных поступлений над суммарными затратами и индекса доходности дисконтированных затрат , характеризующего отдачу проекта на вложенные средства. [9]

Индексы доходности затрат и инвестиций превышают 1, если для этого потока ЧД положителен. Индексы доходности дисконтированных затрат и инвестиций превышают 1, если для этого потока ЧДД положителен. [10]

Индексы доходности затрат и дисконтированных затрат для всех видов эффективности должны быть больше единицы. Близость индекса доходности дисконтированных затрат к 1 может свидетельствовать о невысокой устойчивости проекта к возможным колебаниям доходов и расходов. Эти индексы могут применяться при выборе проектов для финансирования ( см. разд. [11]

Индексы доходности затрат и дисконтированных затрат для всех видов эффективности должны быть больше единицы. Близость индекса доходности дисконтированных затрат к I может свидетельствовать о невысокой устойчивости проекта к возможным колебаниям доходов и расходов. Эти индексы могут применяться при выборе проектов для финансирования ( см. разд. [12]

В результате проведенной оценки по трем проектам, осуществляемым предприятием в период 2000 — 2005 гг. были получены положительные значения чистого дохода и чистого дисконтированного дохода на каждом этапе, что является необходимым условием и подтверждением эффективности проектов. Полученное значение индекса доходности дисконтированных затрат также говорит об эффективности рассматриваемых инвестиционных проектов для пред-приятия-участника-на 1 рубль вложенных средств приходится 1.89 рубля отдачи, то есть прибыль превышает затраты почти в 2 раза. [13]

Индексы доходности показывают относительную отдачу проекта на вложенные в него средства. Их рассчитывают как для дисконтированных, так и не дисконтированных денежных потоков. Для оценки эффективности проектов используют следующие индексы доходности. Он равен увеличенному на единицу отношению чистого дохода к накопленному объему инвестиций. ИДД равен увеличенному на единицу отношению чистого дисконтированного дохода к накопленному дисконтированному объему инвестиций. При расчете ИД и ИДД необходимо учитывать либо все капитальные вложения за расчетный период ( включая вложения в замещение выбывающих основных средств), либо только первоначальные капиталовложения, осуществляемые до ввода в эксплуатацию предприятия. Индексы доходности затрат и инвестиций больше единицы, если для данного денежного потока чистый доход положителен. Индексы доходности дисконтированных затрат и инвестиций превышают единицу, если для этого потока чистый дисконтированный доход положителен. Индексы доходности затрат и дисконтированных затрат для всех видов эффективности должны быть больше единицы. Близость индекса доходности дисконтированных затрат к единице может свидетельствовать о недостаточной устойчивости проекта к возможным колебаниям доходов и затрат. Индексы доходности инвестиций ( ИД и ИДД) также должны быть выше единицы. [14]

Индексы доходности показывают относительную отдачу проекта на вложенные в него средства. Их рассчитывают как для дисконтированных, так и не дисконтированных денежных потоков. Для оценки эффективности проектов используют следующие индексы доходности. Он равен увеличенному на единицу отношению чистого дохода к накопленному объему инвестиций. ИДД равен увеличенному на единицу отношению чистого дисконтированного дохода к накопленному дисконтированному объему инвестиций. При расчете ИД и ИДД необходимо учитывать либо все капитальные вложения за расчетный период ( включая вложения в замещение выбывающих основных средств), либо только первоначальные капиталовложения, осуществляемые до ввода в эксплуатацию предприятия. Индексы доходности затрат и инвестиций больше единицы, если для данного денежного потока чистый доход положителен. Индексы доходности дисконтированных затрат и инвестиций превышают единицу, если для этого потока чистый дисконтированный доход положителен. Индексы доходности затрат и дисконтированных затрат для всех видов эффективности должны быть больше единицы. Близость индекса доходности дисконтированных затрат к единице может свидетельствовать о недостаточной устойчивости проекта к возможным колебаниям доходов и затрат. Индексы доходности инвестиций ( ИД и ИДД) также должны быть выше единицы. [15]

Источник