Погашать кредит или инвестировать: что выгоднее?

В вашей жизни черная полоса сменилась счастливой белой? После череды финансовых затруднений, вы располагаете свободными средствами? Поздравляю! Теперь перед вами стоит новая задача: как правильно и с максимальной выгодой ими распорядиться. Речь идет о ситуации, когда у вас есть кредит. Но, овладев основами финансовой грамотности, теперь вы в состоянии освободить часть средств, которые ранее тратились напрасно. Или же вы неожиданно получаете определенную сумму денег в качестве премии, наследства, бонуса или приза (источник на самом деле неважен). Как же правильно поступить: погасить кредит или инвестировать средства, получая доход?

На первый и неискушенный аналитическими расчетами взгляд, погасить кредит – самое выгодное применение свободных средств. Аргументы могут быть следующими:

- уменьшатся проценты по кредиту, а, следовательно, уменьшится переплата;

- снизится или исчезнет психологический груз от долгов;

- уменьшатся финансовые риски.

Но при более подробном изучении не все так просто. Во-первых, необходимо учитывать график погашения кредита – стандартный или аннуитетный. Второй случай удобней, так как ежемесячная сумма к погашению постоянная и не изменяется. Но при аннуитетной схеме, когда вначале большая часть платежа уходит на проценты, и лишь малая часть – на погашение основного долга, досрочное погашение ближе к окончанию кредита будет неэффективным. Причина этому – основные проценты, составляющие переплату, уже заплачены, и уменьшение будет незначительным.

А во-вторых, при резком ухудшении финансового положения заемщика после погашения кредита (например, потеря работы), он останется без резервного фонда, то есть финансово незащищенным. Отсутствие хотя бы малого денежного запаса на черный день тоже несет в себе психологический дискомфорт и головную боль. Убедительным для выбора варианта погашения кредита будет и тот факт, что при погашении части кредита работает «эффект сложных процентов» в обратную сторону. Погашая часть кредита, уменьшаются выплаты по нему, а освободившиеся средства можно вновь пустить на погашение еще в большем размере. Происходит ускорение.

С другой стороны можно приумножить имеющиеся средства. Как один из вариантов, это банковский вклад. Он выгоден, если проценты по вкладу выше, чем ставка по кредиту. Но на деле такой вклад найти очень сложно, если вообще возможно. Как правило, банковские вклады следует выбирать тем, кто стремится просто сохранить существующие средства. Банки по вкладам платят немного, в основном спасая средства от инфляции. Существуют также и высокодоходные вложения, но они, как правило, сопряжены с высокими рисками. Следует учитывать, что они могут принести убытки и не принести дохода вообще. В этом случае можно остаться и без накоплений, и с непогашенными кредитами.

Всемирно известный финансовый гуру Бодо Шефер дает следующие рекомендации для решения исследуемой задачи. Половину от полученного незапланированного дохода необходимо инвестировать, а вторую половину – потратить на погашение кредита.

Для большей наглядности рассмотрим все варианты на примерах. Высокодоходные инвестиции не рассматриваем в силу их рискованности. Очевидно, что при любом сравнении варианты с высокодоходными инвестициями будут более выгодны, так как консервативные методы приносят доходы ниже, чем ставки по кредиту.

Пример

Имеется банковский кредит 100 000 рублей под 15% годовых на 3 года. Ежемесячный платеж при аннуитетном графике погашения составляет 3 467 руб. Свободные средства – 25 000 руб. Решаем, куда их направить. Контрольный срок – 36 месяцев.

Вариант 1. Погасить кредит

Потратив всю свободную сумму 25 000 руб. на погашение кредита, и продолжая погашать кредит по графику, мы погасим его досрочно за 22 месяца. И, таким образом, сэкономим на процентах около 3 200 руб. После погашения кредита сумму платежа 3 467 руб. будем собирать и ежемесячно пополнять депозит под 10% годовых с ежемесячной капитализацией. Тогда к истечению оставшегося года сумма накоплений составит около 52 000 руб.

Вариант 2. Вложить деньги в банк под проценты

Вложив свободную сумму 25 000 руб. в банк под 10% годовых с ежемесячной капитализацией, через 3 года получим погашенный в срок кредит и сумму накоплений около 34 000 руб. Таким образом, прибыль по депозиту составит 9 000 руб.

Вариант 3. По Бодо Шеферу – половину – на кредит, вторую половину – на депозит

12 500 руб. тратим на погашение кредита, оставшиеся 12 500 руб. – оформляем депозит под 10% годовых. Кредит погасится досрочно за 26 месяцев, и после погашения сумму 3 467 руб. пускаем на ежемесячное пополнение вклада. Сумма накоплений через 3 года – около 50 000 руб.

Результаты

- Кредит погашен за 22 месяца. Сумма накоплений – 52 000 руб.

- Кредит погашен за 36 месяцев. Сумма накоплений – 34 000 руб.

- Кредит погашен за 26 месяцев. Сумма накоплений – 50 000 руб.

Выводы

Результаты говорят: при наличии кредита выгоднее всего сначала погашать кредит, а затем инвестировать средства. Следовательно, если у вас есть кредит, нет смысла говорить о свободных средствах. Откладывая их, а не погашая кредит, мы просто замораживаем деньги и не даем им работать, но даем возможность заработать банку-кредитору. Погашение кредита все же дает постоянную экономию, на которую можно рассчитывать.

В реальности для оценки выгодного использования средств каждый вариант необходимо просчитывать по аналогичной схеме, взвесив два основных момента: ставки по кредиту и по инвестициям, а также финансовые риски, принимая во внимание все дополнительные условия.

Источник

Погасить кредит или инвестировать?

Добрый день! Сегодня хочу поразмышлять о том, что выгоднее: быстрее погасить кредит (ипотеку) или инвестировать свободные средства?

Для того, чтобы правильно ответить на этот вопрос, нужно проанализировать его с двух сторон:

- С позиции математического расчета выгоды

- С позиции экономической целесообразности

Поэтому я попробую наглядно на примере показать сначала «тупой» математический расчет и далее логически проанализировать целесообразность погашения кредита или инвестирования.

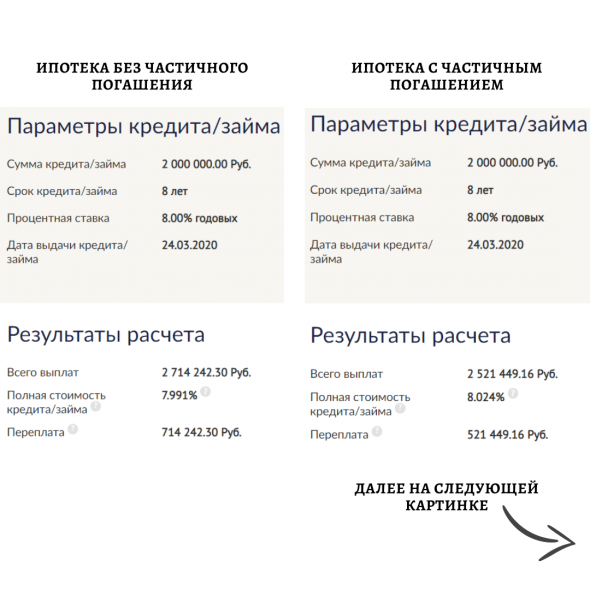

Итак, начнем с расчета цифр. Как всегда, в таких случаях нам поможет пример, причем он будет не выдуманный, а из реальной жизни. У гражданина есть ипотека на сумму 2 млн. р. под 8% годовых на 8 лет. Также у него есть свободные средства на сумму 300 тыс. р. Как лучше поступить: направить средства на погашение ипотеки или инвестировать их?

Для расчета выгоды нам потребуются два калькулятора: кредитный и депозитный. В интернете есть куча таких калькуляторов, я посчитал на сайте Финкульт от Банка России.

Сначала рассчитал переплату по ипотеке без каких-либо дополнительных погашений. Исходя из заданных выше параметров получилось 714 242 р. Это сумма всех выплаченных процентов.

Теперь добавим частичное погашение в размере 300 тыс. р. В кредитном калькуляторе такая возможность есть. Ипотека в рассматриваемом случае бралась в марте прошлого года, а частичное погашение добавим сегодня, 24 марта 2021 года. На этот раз переплата по итогу составила 521 449 р.

Разница между переплатами в первом и во втором случае равна 192 793 р. – это наша экономия, если направим 300 тыс. р. на погашение ипотеки прямо сейчас. На картинке привел расчет платежей по ипотеке в первом и втором случае.

Теперь обратимся к депозитному калькулятору, чтобы рассчитать доходность предполагаемых инвестиций вместо погашения ипотеки. Также направляем 300 000 тыс. р. сегодня на инвестиции сроком на 7 лет, т.к. до погашения ипотеки остается 7 лет под 8% годовых с ежегодной капитализацией процентов. Получаем процентный доход в сумме 214 252 р.

При таких исходных параметрах выгоднее направить деньги на инвестиции, т.к. в конце доход от инвестиций больше, чем экономия от частичного погашения ипотеки. Можно подобрать такую ставку доходности инвестиций, выше которой выгоднее инвестировать, а ниже которой выгоднее погасить кредиты. Это также можно сделать с помощью депозитного калькулятора. В моем примере это ставка 7,34% годовых. 300 000 руб. на 7 лет под такую ставку дадут ровно столько же, сколько экономия от частичного погашения ипотеки. Напомню, она составляет 192 793 руб. На следующей картинке привел расчеты с помощью депозитного калькулятора.

С такими калькуляторами можно задавать любые параметры, которые вам нужны. Можно менять ставки, сроки, суммы кредитов и инвестиций и т.д. Однако это лишь математический расчет. В начале поста я назвал его «тупым», но беру это слово в кавычки, т.к. математика – наука умнейшая из всех. Я имею в виду, что нужно не только рассчитывать математически, но и анализировать текущую и будущую экономическую ситуацию.

Можно ли найти сейчас инвестиции под 8% годовых, а под 7,34%? Задача сложная, но вполне реальная, если учитывать возможность открытия ИИС и возврата 13% от внесенных средств.

Даже если нет ИИС или нет возможности его открыть, все равно нужен анализ. Сейчас ставки и инфляция относительно низкие. Я понимаю, что вероятнее в будущем ставка будет расти, поэтому реальная переплата по кредиту с поправкой на инфляцию может быть ниже. Тогда как инвестиции идут вслед за экономической конъюнктурой, если ставки вырастут, вырастут и доходности по ценным бумагам. Условно говоря, по кредиту всегда будет 8% годовых, но дивиденды имеют тенденцию к росту из года в год.

Также нужно понимать, что нельзя просто тупо купить акции по хаям, если рынок сейчас на максимуме. Сначала целесообразнее купить облигации и ждать, пока рынок просядет и тогда покупать акции, обеспечивая себе большую дивидендную доходность в долгосрочном периоде.

Ситуаций может быть множество, как и способов инвестирования. Например, человек инвестирует в своей бизнес. Допустим, у него есть парикмахерская, которую он открыл за 2 млн. руб., приносящая 500 тыс. руб. в год. Доходность в данном случае 25% годовых. Если есть возможность открыть такую же парикмахерскую, то, конечно, лучше расширять бизнес, чем закрывать кредиты под меньший процент. Именно поэтому у многих крупных компаний 70% долгов в активах считается нормой.

По итогу можно сказать, что все индивидуально и рассчитывается на основе вашей конкретной ситуации. Универсальной формулы и готового рецепта здесь нет, как и везде в финансах. Увы и ах!

Источник

Появились свободные деньги. Закрыть ипотеку или вложиться в акции?

Было бы интересно увидеть статью на тему «Что выгоднее, расплатиться с ипотекой или инвестировать эти деньги в акции». У меня как раз такая дилемма.

Появился миллион рублей, и я могу на эти деньги закрыть ипотеку. Но вот думаю, может быть, выгоднее вложить этот миллион в акции? А ежемесячный платеж по ипотеке вносить за счет их постепенной продажи?

Александр, у меня нет данных, под какой процент взят ваш ипотечный кредит, какая у вас кредитная нагрузка и так далее. Но раз появившегося миллиона хватит, чтобы рассчитаться с банком, кажется, что разумно сделать именно это — закрыть ипотеку.

Пытаться заработать на ценных бумагах ради ускоренного погашения ипотеки — это слишком рискованно. Это почти то же самое, что вкладывать заемные деньги. Можно заработать, но если ошибиться, можно много потерять.

Теперь о том, почему так получается и что делать.

Высокая доходность — высокий риск

Инвестировать и гасить кредит доходом от инвестиций имеет смысл только тогда, когда доходность выше ставки кредита. Если вы взяли ипотечный кредит под 10%, а инвестиции стабильно приносят 15% в год, инвестировать выгоднее, чем досрочно гасить кредит.

Можно часть свободных денег инвестировать, а часть использовать для досрочного погашения ипотеки. Но в этом случае тоже важно, чтобы доходность инвестиций была выше ставки кредита. В этом и заключается проблема.

На фондовом рынке относительно стабильную доходность можно получить, вкладываясь в облигации. Но доходность надежных облигаций составляет 7—8% годовых. Столько дают ОФЗ, облигации регионов и муниципалитетов, бумаги крупнейших компаний. Можно найти более доходные варианты, до 12—15% годовых , но риск потерять деньги заметно выше.

Доходность акций в среднем выше доходности облигаций, но она нестабильна: цена акций сильно колеблется. В долгосрочной перспективе рынок акций, скорее всего, вырастет, но что будет в ближайший месяц или год — не знают даже лучшие аналитики. За год рынок может вырасти на 30% — или упасть на 50%, если случится кризис. При этом бумаги отдельных компаний могут упасть на 80 или на все 100%.

Не рассчитывайте на то, что акции будут стабильно дорожать. Если что-то пойдет не так и вы не сможете продать их с прибылью, будет сложно гасить ипотеку досрочно.

Если одновременно с этим пропадет доход, из которого вы раньше гасили ипотеку, то, возможно, начнутся проблемы. Например, можно потерять деньги при продаже акций в неподходящее время или просрочить платеж и испортить кредитную историю, а при множественных просрочках — потерять ипотечную квартиру.

Что делать

Появившегося у вас миллиона хватит, чтобы погасить ипотеку. Чем раньше сделаете это, тем выгоднее для вас: за каждый день пользования деньгами банка надо платить проценты.

Если у вас есть другие кредиты — с более высокой ставкой, чем ипотека — начните с них. Первым делом лучше гасить самые дорогие кредиты.

Еще один вариант — создать финансовую подушку безопасности на несколько месяцев жизни, если ее нет. Оставшиеся деньги можно использовать как частичный досрочный платеж по ипотеке или другим кредитам.

В итоге ваша кредитная нагрузка заметно снизится или полностью исчезнет, и вы сможете каждый месяц инвестировать ту сумму, которую вы привыкли платить банку.

Чтобы лучше разобраться в досрочном погашении кредитов, посмотрите другие наши статьи:

А еще вам может пригодиться наша подборка «Инвестиции для начинающих». Успехов!

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Источник

Как быть: досрочно гасить ипотеку или инвестировать. Аргументы за и против

Наличие ипотеки и свободных средств — довольно таки распространённая ситуация. Оказавшись в ней, многие начинают теряться. Как быть, что делать: направлять деньги в досрочное погашение ипотеки или инвестировать?

Считаю единого ответа на этот вопрос, который бы подходил всем одинаково, не существует. Что подходит для одного, не подходит для другого. Мы все очень разные. У каждого из нас разное отношение к долгам, риску, инвестициям и т. д.

Поэтому я не возьму на себя такую ответственность, как давать советы. Но я нашла выход — подготовила аргументы за и против, нашла разумный компромисс. Все ради того, чтобы вы сами смогли принять для себя верное решение.

Аргументы в пользу погашения ипотеки:

1. Любой долг — это всегда ноша, большая ответственность, которая тяготит морально. Лучше избавиться от ипотеки как можно скорее и спать спокойно, зная, что никому ничего не должен.

2. Если процентная ставка по ипотеке 10 % и более, то лучше сначала погасить кредит и только потом начинать инвестировать. Если делать всё параллельно, есть риск того, что проценты по кредиту «съедят» доходность по инвестициям.

3. Кто знает, что будет через 10-20 лет? Возможно, вам захочется поменять место жительства или продать эту самую квартиру. С ипотекой сделать это будет затруднительно. Досрочно погасить кредит — единственый выход из ситуации.

Аргументы в пользу инвестиций:

1. Деньги обесцениваются с каждым годом. И та сумма, которую вы сейчас платите по кредиту, будет не равнозначна той, которую будете платить через несколько лет. Так что с погашением ипотеки можно не торопиться.

2. Средняя годовая доходность инвестиций — 15 %. Ставка по ипотеке примерно в 2 раза ниже. Гораздо выгоднее инвестировать деньги, чем вкладывать их в погашение ипотеки.

3. В инвестициях важна не столько сумма вложений, сколько срок. Сложный процент работает на длительном периоде. Отложив идею инвестировать на 10-20 лет, есть вероятность того, что потом вы будете жалеть об упущенном времени.

Как вариант, можно сначала снизить размер ежемесячного платежа и только потом инвестировать.

Вносить деньги в погашение ипотеки, уменьшая размер платежа. Когда сумма ежемесячного взноса снизится до комфортных размеров, начинать инвестировать. Инвестировать можно все деньги или часть. А другую — направлять в погашение долга.

Однако прежде чем делать выбор, ознакомьтесь с весьма любопытным расчётом:

Что выгоднее: гасить ипотеку или инвестировать?

- Ипотека — 2 500 000 рублей

- Процентная ставка — 7 %.

- Срок — 20 лет.

- Ежемесячный платёж — 19 382 рубля.

- Свободные деньги — 10 618 рублей.

Представим, что все свободные деньги мы направляем в погашение ипотеки, уменьшая её срок:

Через 10 лет мы полностью погасим ипотеку и накопим 0 рублей.

Через 20 лет — если в течение следующих 10 лет будем инвестировать по 30 000 рублей в месяц под 10 % — сформируем капитал 6 196 560 рублей.

Представим, что все свободные деньги направляем в инвестиции, а ипотеку выплачиваем по графику:

Через 10 лет накопим 2 193 169 рублей. Остаток долга будет равняться 1 668 877 рублям. При желании мы уже сможем погасить ипотеку, и у нас ещё останутся деньги.

Источник