- Рубли или доллары? Куда податься инвестору? (часть 2)

- Рубль растет, доллар падает: куда теперь девать валюту

- Капиталисты всех стран, объединяйтесь. Удастся ли обвалить доллар?

- Сигналы для ключевой ставки: рост экономики, инфляция и госрасходы 2021

- Зачем Америка «топит» доллар и разгоняет инфляцию

- В какой валюте покупать бумаги, если есть несколько вариантов?

- Отличие депозитарных расписок от акций

- Что лучше: вложить деньги и получать 2% в $ или 15% в рублях ежемесячно?

Рубли или доллары? Куда податься инвестору? (часть 2)

Доделал некоторые элементы своих программ, для проведения различных расчетов и исследований. И было неплохо их опробовать на сравнение инвестиций в рублях и долларах.

В прошлой статье «Рубли или доллары? Куда податься инвестору?» Я бегло сравнил инвестиции в акции российских компаний через индекс IMOEX и американские — индекс SP500, указав, что стоило бы учесть дивиденды, но скорее всего за тот рассматриваемый промежуток времени ситуация сложилась бы в пользу России, несмотря на все обесценения рубля за исключением дефолта 1998 года.

Кстати, в комментариях были интересные дискуссии на тему насколько правильно не учитывать дефолт. Я хотел бы вынести, один из аргументов в эту статью:

На мой взгляд текущая ситуация в России принципиально отличается от конца 90-х. А в экономическом смысле, и с точки зрения проводимой денежно-кредитной политики это две разные страны, если можно так выразиться. На текущий момент у России инвестиционный рейтинг BBB со стабильным прогнозом. Для этой категории рейтингов вероятность дефолта сроком на 1 год составляет примерно 0,03% а к 10 годам повышается до 3.8%, что делает возможность дефолта маловероятным событием. Именно поэтому, я и считаю, что с экономической точки зрения можно не учитывать 1998 год в сравнении.

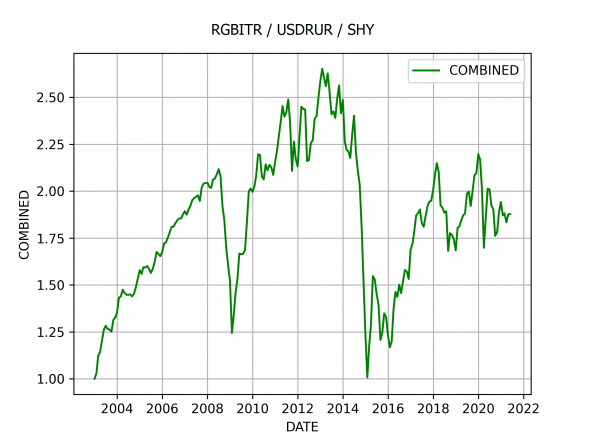

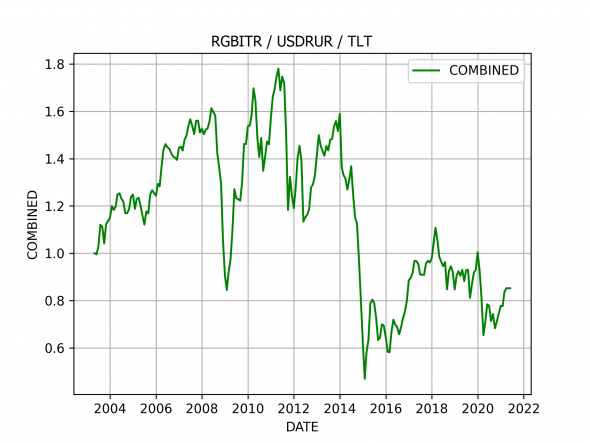

Прежде всего интересно сравнить как вели себя консервативные инвестиции в долларах и рублях, пересчитав всё в доллары США. Для этого посмотрим на два скомбинированных графика:

- RGRBITR / USDRUR / SHY (SHY — взят с учетом реинвестирования дивидендов)

- RGRBITR / USDRUR / TLT (TLT — взят с учетом реинвестирования дивидендов)

История по данным инструментам существует с 2003 года. SHY — это ETF на американские Treasures с короткой дюрацией, а TLT — с очень длинной. Кстати, именно поэтому сложно рассматривать TLT, как консервативный инструмент (Ожидаемая доходность по нему, рассчитанная на всем имеющемся историческом промежутке составляет 5,9% годовых, в то время как волатильность 13,2%).

Если считать RGBITR по дюрации нечто средним между SHY и TLT, то получается, что на долгосроке результаты примерно равны). Это конечно печально, так как за счет более низкого кредитного рейтинга, наши госбонды должны были показать большую доходность, но не так уж критично с точки зрения обывательского поиска ответа на вопрос: «в чем хранить свои сбережения?».

Но куда как интересней посмотреть на другую ситуацию!

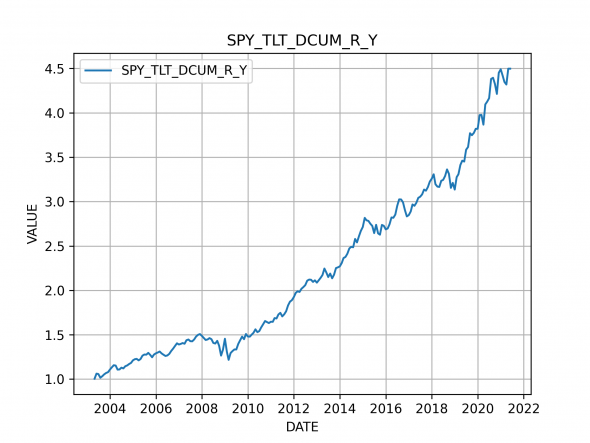

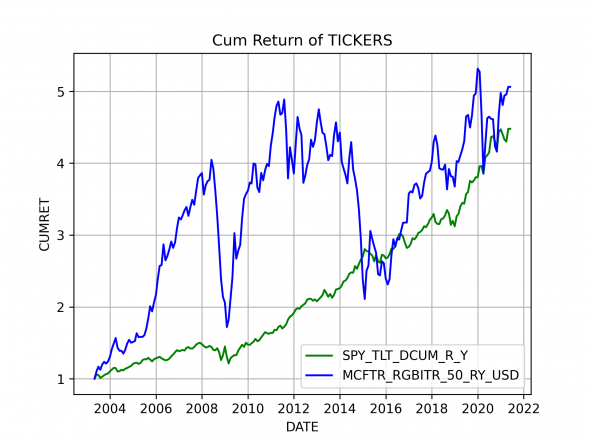

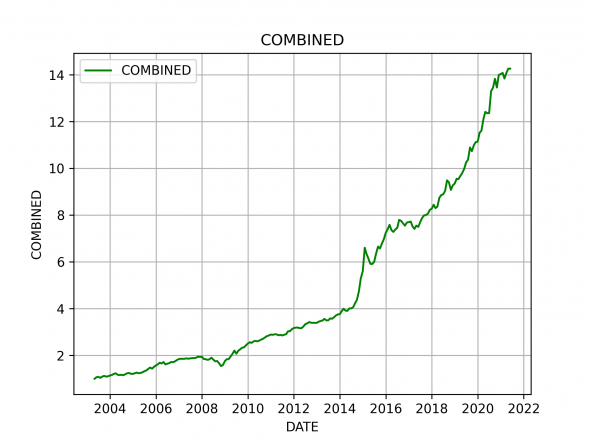

Одна из самых простых пассивных стратегий это покупка SPY и TLT 50/50 с ребалансировкой портфеля 1 раз в год. Даже старичок Баффет ее рекомендует всем начинающим инвесторам.

Если построить такую стратегию то ее результат в долларах с учетом реинвестированных дивидендов будет выглядеть следующим образом:

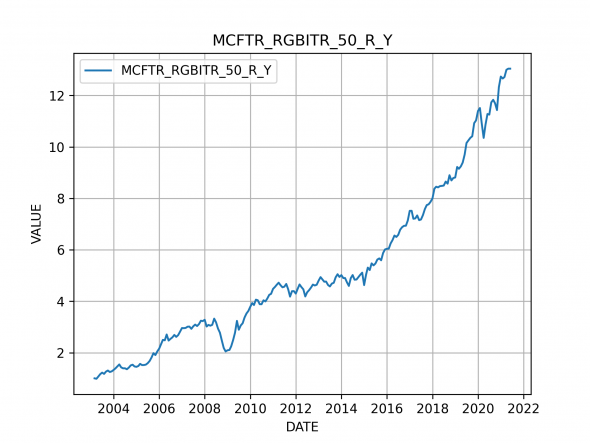

Аналогичную стратегию можно смоделировать на базе индексов MCFTR (индекс полной доходности IMOEX) и RGBITR (индекс полной доходности ОФЗ). Тогда результат в рублях будет следующим:

Конечно, интереснее эти стратегии сравнить в одной валюте, и вот что получится:

Очень интересный результат. Ожидаемая доходность USA/RUS равна 8,7 / 11,7% годовых, но волатильность Российских инвестиций существенно выше — 8,1 / 23,02% в год

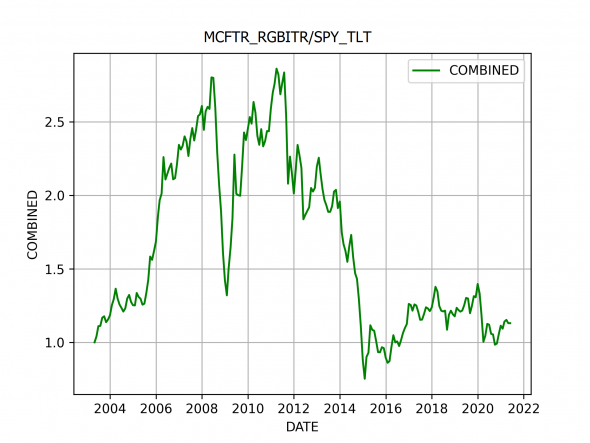

Чтобы понять, что и когда было выгодней достаточно разделить один график на другой:

Из графика видно, что стратегии на рассматриваемом промежутке времени (с 2003 года как раз по всем инструментам есть статистика) дали примерно схожие результаты. Отмечу еще одно интересное наблюдение из 19 лет 12 лет — Российские инвестиции обходили инвестиции в США, а соответственно 7 лет проигрывали им.

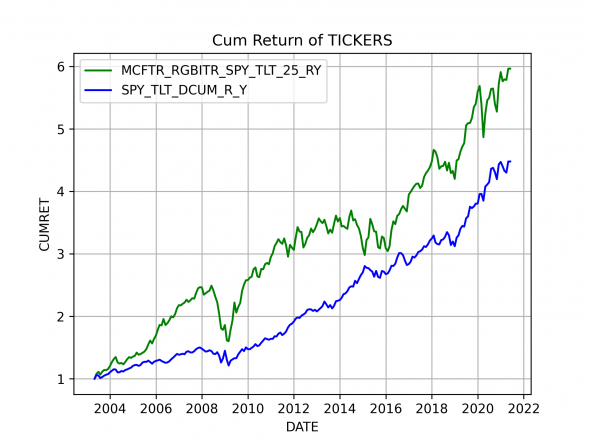

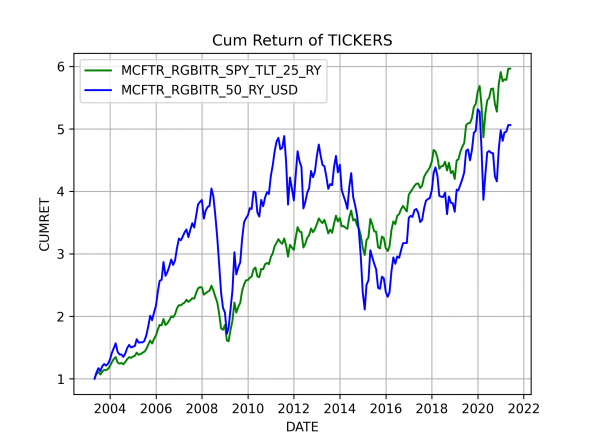

Все эти данные наводят на мысль, что разумно диверсифицировать свой портфель хотя бы в пропорции 50% RUS / 50% USA. Если посчитать портфель MCFTR, RGBITR, SPY, TLT c равными весами (то есть по 25%) и ребалансировкой раз в год, то получается, что на истории он вел себя лучше отдельного рынка по итоговой доходности, а его волатильность существенно упала по сравнению с российским рынком — до 13.2%

Следующие два графика прекрасно это демонстрируют:

И напоследок вот Вам график такого сбалансированного портфеля в рублях. Выглядит очень достойно:

Источник

Рубль растет, доллар падает: куда теперь девать валюту

Денежные купюры и монеты.

МОСКВА, 10 июн – ПРАЙМ, Валерия Княгинина. У рубля есть все шансы продолжить начавшееся укрепление – в его пользу играет рост нефтяных котировок и снижение геополитических рисков. Это не значит, что доллар рухнет, но смысл рассмотреть альтернативные валюты для инвестиций все же есть, считают опрошенные «Прайм» эксперты.

ПРАЗДНИК НА НАШЕЙ УЛИЦЕ

Российская валюта продемонстрировала в среду значительный рост – в начале торгов на Мосбирже курс доллара снижался до 71,98 рубля. В последний раз аналогичный показатель можно было наблюдать 28 июля 2020 года. Курс евро при этом опускался до 87,69 рубля, что является самым низким показателем с 17 марта этого года.

Капиталисты всех стран, объединяйтесь. Удастся ли обвалить доллар?

Аналитики считают основным фактором для дальнейшего движения рубля встречу Путина и Байдена, которая пройдет 16 июня, но не только. На ускоренное укрепление курса рубля в последние дни также оказывает влияние закрепление нефти выше 70 долларов.

РЕАКЦИЯ НА СТАВКУ

Еще один весомым фактором, который толкает рубль вверх является предстоящие заседание совета директоров Банка России, на котором, вероятно, примут решение о поднятие ключевой ставки.

По мнению старшего аналитика «Сбер Управление Активами» Владислава Данилова, на заседании ЦБ РФ 11 июня ключевая ставка будет повышена на 25 б.п. до 5,25%. При этом он не исключает и более решительно повышение ставки — до 5,5%.

«Основная причина такого решения ЦБ РФ – необходимость нормализации монетарной политики для сдерживания инфляционного давления. Так, в мае годовая инфляция держалась на уровне около 5,8%» — говорит Данилов.

Сигналы для ключевой ставки: рост экономики, инфляция и госрасходы 2021

«Безусловно, повышение ключевой процентной ставки ЦБ РФ поддержит рубль. Однако инвесторы уже отреагировали на потенциальное повышение ставки. Следовательно, этот фактор уже во многом заложен в текущий курс валюты», — отмечает аналитик ГК «ФИНАМ» Андрей Маслов.

ЧТО БУДЕТ С РУБЛЕМ

По мнению экспертов, через пару недель укрепление рубля замедлится. Скорее всего, это произойдет после встречи президентов в Женеве, когда большинство инвесторов уже отреагируют на событие, а прогресс в переговорах между США и Ираном замедлит рост нефтяных котировок. Некоторые опрошенные «Прайм» аналитики прогнозируют, что при позитивном исходе встречи курс рубля может укрепиться еще больше, и тогда можно говорить о диапазоне 68-70 рублей.

Зачем Америка «топит» доллар и разгоняет инфляцию

Он ожидает, что в ближайшее время курс рубля будет колебаться в коридоре 70-73 по отношению к доллару и 85-88 по отношению к евро.

Однако это не повод отказываться от долларовых накоплений. Несмотря на ослабление доллара к рублю в последнее время, он остается важнейшей мировой валютой и подкреплен как сильной экономикой США, так и статусом валюты для сбережений по всему миру, подчеркивает Маслов.

«С долларовыми накоплениями людей ничего не случится, однако действительно на данный момент, возможно, имеет смысл рассмотреть покупку евро, фунта, франка или иены в качестве инвестиций в валюту», — заключил аналитик.

Источник

В какой валюте покупать бумаги, если есть несколько вариантов?

Возьмем, к примеру, Тинькофф: компания торгуется на зарубежной и российской биржах — бумаги есть и в долларах, и в рублях. Какие покупать? В чем плюсы, минусы и подводные камни?

Обычно, если компания одновременно представлена на биржах нескольких стран, то в одном случае мы имеем дело с акциями, а в другом — с депозитарными расписками компании.

По надежности инструменты практически идентичны, но могут отличаться ценообразование и налогообложение.

Отличие депозитарных расписок от акций

Депозитарные расписки — это сертификаты, которые удостоверяют право собственности на ценные бумаги. То есть расписка, которая торгуется на одной бирже, фактически подтверждает ваше право на владение акциями, которые торгуются на другой бирже.

Чаще всего инвесторы сталкиваются с двумя депозитарными расписками: АДР и ГДР. АДР — американские депозитарные расписки, а ГДР — глобальные. Первые выпускаются и торгуются на американских площадках при посредничестве банка-депозитария в США, вторые — на европейских биржах, например Лондонской.

Так, акции «Газпрома» торгуются на Московской бирже, а на Нью-Йоркской представлены АДР. Что касается TCS Group, ситуация обратная: акции торгуются в Лондоне, а в России представлены ГДР.

Первое отличие от акций — формирование депозитарных расписок. Цена депозитарной расписки зависит от того, сколько в ней акций. Одна расписка может равняться одной, нескольким и даже неполной доле акции, например 0,1 от ее номинала.

У TCS Group одна ГДР приравнена к одной акции, а АДР «Газпрома» эквивалентна двум акциям компании. Но даже в случае с TCS Group котировки компании на двух биржах могут отличаться в пересчете по текущему курсу. Эта разница вряд ли окажется существенной: когда намечается перекос в цене, спекулянты начинают скупать акции там, где они дешевле, и продавать на параллельной площадке. В результате цена выравнивается.

Второе отличие от акций — порядок налогообложения. Если инвестор, как резидент РФ, инвестирует на Московской бирже, то с дивидендов российский брокер автоматически удержит НДФЛ 13%. Но если он покупает расписки компании, которая котируется на Лондонской бирже, ее дивиденды поступают на брокерский счет в полном размере, а декларировать 13% нужно самостоятельно.

Если же речь идет о компаниях с листингом в США, то инвестор заплатит с дивидендов 30% налога. Можно уменьшить налог, если подписать форму W-8BEN: в этом случае удержат 10%, а еще 3% нужно будет доплатить в ФНС самостоятельно.

Поэтому если есть выбор, то россиянам проще инвестировать в рублевые ценные бумаги через Московскую биржу. Кроме того, этот вариант актуален для госслужащих, которые ограничены в покупке иностранных финансовых инструментов.

Источник

Что лучше: вложить деньги и получать 2% в $ или 15% в рублях ежемесячно?

Помню одно из важных вещей которую запомнил в институте, а возможно и вообще единственную — при открытии и просчете любого бизнеса посчитайте: будет ли проще и рентабельнее просто вложить эти деньги в банк и сравнить доходность и затраченные ресурсы и энергию и какой будет прибыль или достижение цели.

Задача этой статьи не склонить ни к какому варианту, а просто показать в чем разница.

Дак вот лучше бы разобраться и сравнить куда класть деньги, а куда нет. Где риск, а где виртуальная прибыль накрученная СМИ и инфоцыганами. Я возьму общий сектор вклады и инвестиции .

Если читать много букв лень, то и зарабатывать головой вам тоже будет лень)

Вот простой пример для тех кто супер убежден что максимально выгодная стратегия это вложение денег на депозит в банк. Тут конечно нужно еще банку доверять, но есть мамонты, которые уже наработали себе имя, и люди несут деньги не задумываясь.

Итак, что рассмотрим на конкретных цифрах:

> Вложить в банк 1000 дол *курс доллара на 12/04/2021

> Вложить в акции и получать дивиденды в долларах. Когда вам платят просто за то что вы владеете акциями компании.

> Вложить в акции и получать дивиденды в рублях

> Вложить в высокорисковые инструменты и получать выплаты ежемесячно. (Конкретно на наших примерах 2 инвест фонда) Один привлекает в рублях конвертируя в евро, другой в рулях и работая на своих инструментах в рублях и в валюте.

Не буду специально брать все инструменты типа облигации и тд, так как тут можно книгу написать и к концу написания она будет уже не актуальна.

Вы все переживаете что доходность акций зависит от того растут они или падают. Но есть же прекрасное понятие дивиденды. И кстати говоря в основном ваш доход на бирже от акций и ценных бумаг больше зависит от брокера, если вы купили у шарлатана, даже при доходе вы потеряете деньги.

В любой маркетинговой уловке лежит недоговорка о том что что то ещё нужно будет купить. Никогда не знаете какая прибыльность на самом деле.

Поэтому если вы инвестируете, то в какую валюту нет ответа где выгоднее. Рассмотрим на простых, прозрачных примерах:

> Вложить в банк 1000 долларов

Безусловно, если вы инвестировали на горизонт например 10 лет в валютный вклад, то он будет расти расчет курса. Но сейчас главное посчитаем какой будет ежемесячная прибыль от депозита в банке.

Сейчас например «Тинькоффбанк» предлагает следующие ставки (скрин с их сайта). Можете взять любой другой которому доверяете, цифры примерно равны:

Тоесть инвестируя 1000 дол под 0,5% в год , вы будете получать 0,04% в месяц. Что при 1000$ = 0,4$ , что в рублях 30,8 рублей ежемесячно.

Сравним ту же самую сумму но уже в рублевом вкладе: 1000 дол = 77 000 рублей. Инвестируем на депозит под 4,5% в рублях год, что в месяц = 0,37%. От 77 000 это прибыль = 285 рублей/месяц.

Берем вакуум без инфляций и прочего, что не совсем верно, но допустим. На данном этапе получается пока в рубли инвестировать интереснее с точки зрения ежемесячно, но рубль дешевеет по отношению в доллару.

> Вложить в акции и получать дивиденды в долларах

Возьмем у брокера «Тинькофф Инвестиции» для примера американскую компанию «AT&T» которая стабильно платит одни из высоких дивидендов в долларах

Получается , что при покупке акций на 1000 долларов (сейчас это 33шт) доход при выплатах 4 раза за год = 7,2%. Если поделить на 12 месяцев, то 0,6% в месяц в долларах. Без учета роста или падения акций.

Доход в долларах = 6 долларов в месяц или 462 рубля в месяц. Уже поинтереснее, если акции выросли можно продать и заработать на разнице, так же как и на валюте. Если еще валюта растет , то и на разнице валюты.

Или например возьмем компанию «General Motors»:

При покупке акций на 1000 долларов (сейчас это 16шт) доход при выплатах 4 раза за год = 4%. Если поделить на 12 месяцев, то 0,33% в месяц в долларах.

Доход в долларах = 3 доллара или 231 рубль в месяц.

> Вложить в акции и получать дивиденды в рублях

Для примера возьмем акции «Сбербанк» привилегированные. (Сейчас это 288 шт акций на тысячу долларов)

За год заплатили 9% годовых. Что в месяц было бы 0,75% в рублях. И сумма = 577 рублей в месяц.

Если бы вы купили акции «Газпром». (Сейчас это 345шт акций на тысячу долларов)

За год заплатили 8% годовых. Что в месяц было бы 0,66% в рублях. И сумма = 508 рублей в месяц.

Вот и считайте какие должны быть дивиденды у компании которую вы покупаете годовых в рублях или долларах, чтобы вам приносило прибыль на которую вы рассчитываете, но *учтите что выплата дивидендов всегда на усмотрение компании, они могут просто не заплатить и реинвестировать в бизнес).

> Вложить в высокорисковые инструменты и получать выплаты ежемесячно.

Конкретно в нашем инвестиционном комьюнити основные инструменты клиентов:

Первый инвестиционный фонд привлекает деньги в рублях конвертируя в евро, выплачивая ежемесячно примерно 2% в евро. Что в доходе, если прировнять к нашим расчетам = 840 евро. Это 16 евро ежемесячно, что в рублях = 1 470 рублей в месяц при инвестициях 77 000 рублей.

Другой наш партнер в рублях и работая на своих инструментах в рублях и в валюте. Выплачивая от 7 до 15% в рублях ежемесячно.

Приравняем к нашим расчетам. 15% в рублях ежемесячно от суммы инвестиций 77 000 = 11 550 рублей в месяц.

Итак сравнительная таблица инструментов и примеривая по доходности в месяц:

*примерно в месяц на вложенные 1000$ ( 77 000 руб. )

Перемножьте доходность на сумму комфортную для вас в инвестировании и примерно посчитаете свою прибыль, месяц, год , 10 лет.

Теперь, если вы диверсифицируете (разделяете по разным корзинам и инструментам) как думаете кто победитель?) Ну брокеры и банки и фонды понятно, но и вы тоже не на последнем месте.

Что лучше 2% в долларах или 15% в рублях ежемесячно, напишите в комментариях:

Источник