- Оборотный капитал: формула расчета. Собственный оборотный капитал

- Что такое оборотный капитал?

- Как рассчитать оборотный капитал?

- Чистый оборотный капитал

- Нормативы

- Формула коэффициента собственного оборотного капитала

- Нормальное значение коэффициента

- Чистый оборотный (рабочий) капитал

- Чистый оборотный капитал, NWC

Оборотный капитал: формула расчета. Собственный оборотный капитал

- 27 Ноября, 2018

- Бухгалтерия

- Анна Куклина

Оборотный капитал является одним из основных критериев, определяющих финансовую устойчивость и эффективность компании. Термин, введенный в обиход еще Адамом Смитом, не теряет своей актуальности и по сей день. Так как выглядит формула оборотного капитала, зачем нужно определять его оптимальное значение для компании и отрасли в целом? Обо всем подробно расскажем ниже.

Что такое оборотный капитал?

Оборотный капитал (ОК) — денежная масса в любом виде, которая необходима для покрытия ежедневных операций: оплата краткосрочной задолженности и иных оперативных расходов.

Оборотный капитал служит для:

- инвестиций в собственные проекты, в том случае, если они не предполагают привлечения внешних инвесторов;

- проектной стадии: (НИОКР), исследования маркетингового характера;

- финансирования первых стадий работы, в которых учитывается спрос на продукцию или услугу, конъюнктура рынка и т. д.;

- внутренних инвестиций в краткосрочные проекты, которые не предполагают глобальных капитальных вложений.

Оборотный капитал во многих источниках именуют по-разному. Может встретиться такое название как рабочий или собственный оборотный капитал. Необходимо видеть разницу между всеми этими значениями и чистым оборотным капиталом (ЧОК), характеризующим наличие исключительно тех свободных ликвидных средств, которые остаются у организации в собственном пользовании после уплаты всех оперативных задолженностей и долгов.

Как рассчитать оборотный капитал?

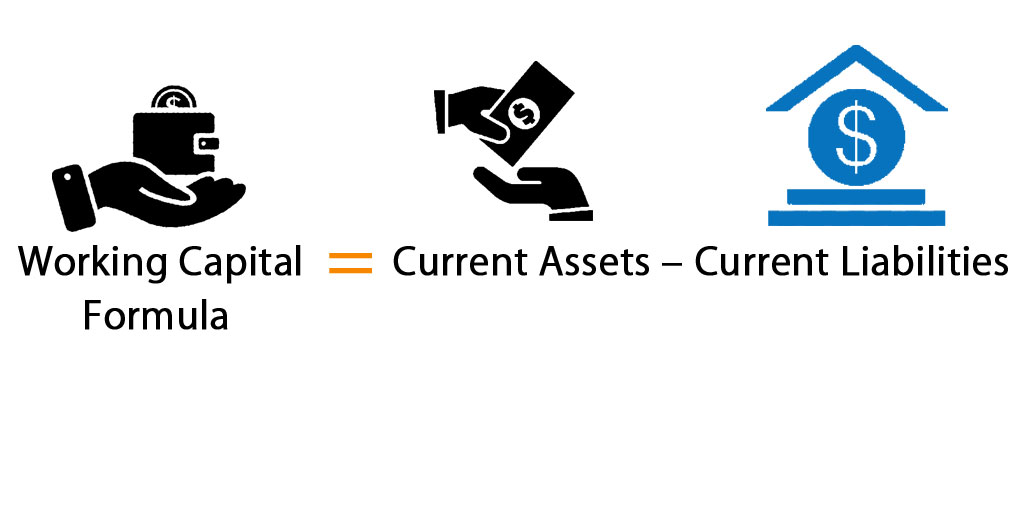

Рабочий капитал рассчитать довольно просто. Формула оборотного капитала имеет следующий вид:

Working capital — рабочий или оборотный капитал;

Current Assets — текущие активы;

Current Liabilities — текущие обязательства.

Еще один вариант формулы:

Где БП — это доход до налогообложения (балансовая прибыль).

S ср об.кап. — это средняя стоимость об. кап. за конкретный период.

В современном бухгалтерском деле и финансовом менеджменте под текущими активами понимается следующее:

- все денежные средства предприятия: на расчетном счету, в кассе, денежные эквиваленты, валютные средства, высоколиквидные ценные бумаги и т. д.;

- имеющаяся на балансе предприятия готовая продукция, товары, материалы и сырье — ТМЗ;

- налог на добавленную стоимость по ценностям, приобретенными организацией;

- краткосрочная задолженность дебиторов.

В свою очередь, под текущими обязательствами компании понимается следующее:

- краткосрочные банковские кредиты;

- кредиторская задолженность;

- полученные авансы и т. д.

В данной формуле оборотного капитала могут фигурировать элементы, оборачиваемость которых больше двенадцати месяцев. Либо в ней могут попасться параметры, которые не в состоянии отобразить реальную картину имеющихся у компании ресурсов, таких как невозвратная задолженность.

В подобных случаях формулу оборотного капитала рекомендуется менять на свое усмотрение: бухгалтер или финансовый менеджер должен вводить и выводить элементы для установления более точного показателя.

Чистый оборотный капитал

Для чистого оборотного капитала по балансу формула расчета выглядит так:

ОА — оборотные активы, которые располагаются на строке 1200 в форме №1;

КП — краткосрочные пассивы, находящие на строке 1500 в форме №1.

Нормативы

Величина ЧОК зависит от многих факторов, из-за которых сложно сделать единственно правильный вывод о том, какая цифра при расчете будет оптимальной. К таковым, влияющим на величину ЧОК, относятся и отрасль, которую выбрала компания для своего функционирования, и масштаб самого производства (ЧП, АО, ТНК и т. д.). Важное влияние имеет объем производства и реализация продукции. Также необходимо знать, какую оборачиваемость имеют ОПФ и какова конъюнктура рынка на момент расчета показателя.

Для определения достаточного значения параметра ЧОК необходимо прибегнуть к тому, что за счет собственных денежных средств финансируется то, что сложнее всего в краткосрочный период превратить в денежную массу. Иными словами, это сырьевые запасы и «незавершенка». Придерживаясь данного правила, с легкостью можно определить значение ЧОК, которого будет достаточно для покрытия расходов или финансирования проектов.

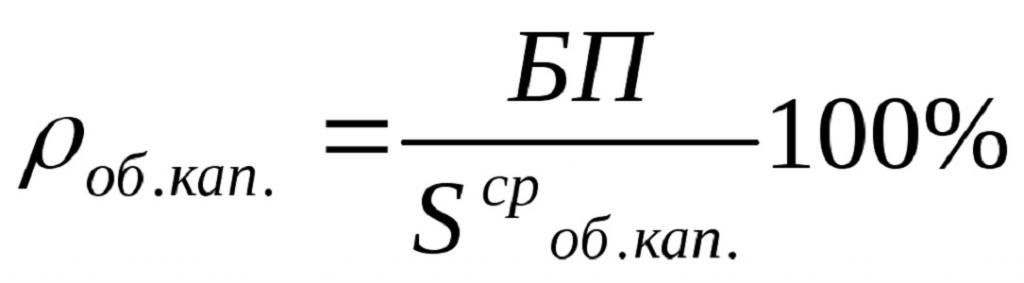

Формула коэффициента собственного оборотного капитала

Коэффициент СОК демонстрирует часть оборотных активов организации, которые финансируются за счет собственных финансовых вливаний.

Для его расчета необходима следующая формула, утвержденная Приказом ФСФО РФ от 23.01.2001 г. N 16:

Коэффициент СОК = (СК — ВнА)/ОА,

СК — собственный капитал, находящийся в распоряжении компании;

ВнА — величина внеоборотных активов по балансу (форма №1);

ОА — оборотные активы предприятия.

Согласно данной формуле, внеоборотные активы вычитаются из значения показателя собственного капитала, так как считается, что активы, которые с наименьшей скоростью превращаются в денежные средства, должны быть финансируемыми за счет СК. В то же время часть СК, которая остается после проделанного вычитания ВнА, должна быть направлена на погашение текущих расходов.

Нормальное значение коэффициента

В первую очередь стоит отметить, что упомянутый ранее коэффициент уже довольно долгое время не используется зарубежными компаниями в финансовом анализе. Для российских предприятий коэффициент обеспеченности собственными оборотными средствами был введен на законодательном уровне, дабы определить, какие компании находятся на грани банкротства и нежелательны для получения кредитного спонсорства. На сегодняшний день один из таких приказов аннулирован и полностью утратил свою силу. Однако, несмотря на это, компании используют его и по сей день.

Согласно тем документам, в которых прописывался порядок расчета, нормальное значение коэффициента не должно быть ниже 0,1. По мнению экспертов, составлявших данный приказ, именно такая величина свидетельствует о том, что компания не является банкротом и на момент составления отчетности платежеспособно. Если же коэффициент СОК у компании ниже установленного норматива, то баланс предприятия считается неудовлетворительным.

Стоит упомянуть и о том, что такой критерий является достаточно жестким для российских компаний, так как нормативного значения практически никому не удается достичь. При таком раскладе гораздо разумнее было бы, как и в зарубежных странах, отменить расчет данного коэффициента.

Источник

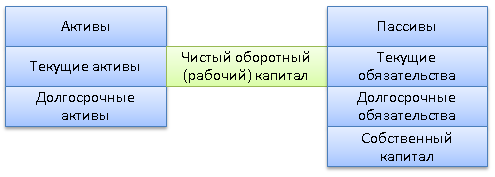

Чистый оборотный (рабочий) капитал

Чистый оборотный (рабочий) капитал (Net Working Capital, NWC) – разность между текущими активами и текущими обязательствами предприятия. Рабочий капитал представляет собой часть оборотных активов, которые финансируются из долгосрочных источников.

Это те оборотные активы, которые остаются у предприятия в случае единовременно полной оплаты краткосрочной задолженности предприятия. Другими словами, это тот запас финансовой устойчивости, который позволяет хозяйственному субъекту осуществлять бизнес, не опасаясь за свое финансовое положение даже в самой критической ситуации (когда все кредиторы предприятия одновременно потребуют погасить образовавшуюся текущую задолженность).

Оптимальная сумма чистого оборотного капитала (чистых оборотных средств) определяется в соответствии с индивидуальными потребностями каждого предприятия и зависит от масштабов и особенностей его деятельности, периода оборачиваемости запасов, дебиторской задолженности, от условий предоставления и привлечения займов и кредитов и т.п. В общем виде формула определения величины чистого оборотного (рабочего) капитала имеет вид:

Чоб = стр. 290 — стр. 690

Чоб = стр. 1200 — стр. 1500

Где,

Чоб — сумма чистых оборотных активов (чистого рабочего капитала) предприятия;

СК — сумма собственного капитала предприятия;

ДЗК — сумма долгосрочного заемного капитала, используемого предприятием (сумма его долгосрочных финансовых обязательств);

КЗК — сумма краткосрочного заемного капитала, используемого предприятием (сумма его краткосрочных финансовых обязательств);

ВА — общая стоимость внеоборотных активов предприятия;

OA — общая сумма оборотных активов предприятия (его рабочего капитала).

На финансовом состоянии компании отрицательно сказывается как излишек, так и недостаток чистого оборотного капитала (чистых оборотных средств).

Превышение рабочего капитала над оптимальной потребностью в чистом оборотном капитале свидетельствует о неэффективном использовании ресурсов. В свою очередь, дефицит чистого оборотного капитала свидетельствует о неспособности компании погасить свои краткосрочные обязательства в установленные сроки, что может повлечь ее банкротство.

Коэффициент оборачиваемости капитала показывает, насколько эффективно компания использует инвестиции в оборотный капитал, и как это влияет на рост продаж:

Кок = Чистый объем продаж / Чистый оборотный капитал

Чем выше значение показателя, тем более эффективно предприятие использует чистый оборотный капитал.

В международной практике под термином чистый рабочий капитал (Working Capital, WC) подразумевается наиболее ликвидная часть активов компании, включающая такие элементы как: денежные средства, дебиторку и товарно материальные запасы, т.е. это разница между оборотными активами и краткосрочной кредиторской задолженностью:

Working Capital = Current Assets — Current Liabilities

WC = Текущие активы — (Текущие обязательства + Краткосрочные кредиты)

Чистый рабочий капитал показывает, какая сумма оборотных средств финансируется за счет собственных средств организации, а какая – за счет банковских кредитов. Расчет величины чистого рабочего капитала по бухгалтерскому балансу можно представить как разность 2 и 4 раздела баланса плюс краткосрочные кредиты.

Источник

Чистый оборотный капитал, NWC

Открыть эту статью в PDF

Формула расчета чистого оборотного капитала

Чистый оборотный капитал (Net Working Capital, NWC) рассчитывается по следующей формуле:

NWC=Current Assets-Short Term Liabilities

где:

Current Assets — суммарные текущие активы компании

Short-Term Liabilities — суммарные краткосрочные обязательства компании

Значения активов и обязательств берут на конец исследуемого периода. Полученный чистый оборотный капитал измеряют в той же валюте, что и показатели баланса, это отличает его от других показателей ликвидности, которые рассчитываются как коэффициенты и отображают разные соотношения в виде процентов или долей единицы.

Анализ значений чистого оборотного капитала

Чистый оборотный капитал показывает, как выглядит баланс между наиболее ликвидными активами компании и обязательствами, которые надо погасить в ближайшее время.

>Если NWC > 0 , значит компания в краткосрочной перспективе уже имеет активы, из которых могут оплачиваться ее обязательства. Хотя не обязательно все эти активы будут обращены в деньги и использованы для выплат по обязательствам, положение компании в целом выглядит стабильным.

Если NWC , то в краткосрочной перспективе у компании нет достаточных активов для погашения обязательств, то есть для выплаты по краткосрочным обязательствам планируется использовать доходы, которые будут получены в ближайшее время. Хотя сама по себе ситуация еще не означает финансовых проблем, такое положение считается более рискованным и можно говорить о том, что у компании есть проблемы с ликвидностью.

Другая возможная интерпретация NWC — это сумма краткосрочных активов, приобретенных за счет долгосрочных источников средств (если NWC>0), или сумма долгосрочных активов, приобретенных за счет краткосрочных средств (если NWC 0 достаточно универсальна, в некоторых отраслях и ситуациях требования к компаниям могут существенно отличаться. Иногда значение нормального чистого оборотного капитала будет значительно выше нуля. В других случаях для компании будет нормальным постоянно вести бизнес с отрицательным NWC. Для более точного определения целевого значения оборотного капитала обычно изучают особенности отрасли и показатели конкурентов.

Чистый оборотный капитал похож на показатель текущей ликвидности и может использоваться в паре с ним. Их сочетание позволяет быстро оценить существенность результата, полученного при вычислении CR. Например:

В этом расчете показатель CR имеет значение 0,7 — намного ниже, чем обычная рекомендация поддерживать текущую ликвидность больше 1. Но рассчитанный в паре с ним показатель NWC сразу подсказывает, что низкая текущая ликвидность вряд ли является проблемой — ведь значение чистого оборотного капитала очень мало как по сравнению с общими активами компании, так и по сравнению с ее оборотом.

Оборотный капитал и планирование

Показатель чистого оборотного капитала и его изменение от периода к периоду имеют большое значение при построении прогнозных финансовых моделей компании или инвестиционного проекта.

Инвестиции в развитие компании или запуск проекта складываются из двух составляющих: вложения в основные средства (CAPEX) и формирование чистого оборотного капитала. При этом планирование чистого оборотного капитала обычно основано на циклах оборачиваемости .

Расчет вложений, которые потребуются для формирования чистого оборотного капитала, выглядит примерно так:

Здесь было сделано предположение, что запасы, дебиторская и кредиторская задолженность требуются компании в объеме, который рассчитывают, как некоторую долю выручки (этот расчет не показан в примере). Тогда можно вычислить ожидаемую сумму чистого оборотного капитала в каждом периоде. А рост этой величины от периода к периоду будет означать потребность в инвестициях на формирование оборотного капитала.

Такие статьи мы публикуем регулярно. Чтобы получать информацию о новых материалах, а также быть в курсе учебных программ, вы можете подписаться на новостную рассылку.

Если вам необходимо отработать определенные навыки в области инвестиционного или финансового анализа и планирования, посмотрите программы наших семинаров.

Источник