- Чистый инвестиционный доход 2021

- Table of Contents:

- Что такое «чистый инвестиционный доход» (NII) »

- ОТКЛЮЧЕНИЕ «Чистый инвестиционный доход» (NII) »

- Годовой заработок на инвестициях: во что нужно было вкладывать в 2020-м

- Безопасное инвестирование за рубежом: инструменты, обязанности и налогообложение

- Зарубежные финансовые инструменты

- В зарубежном банке россияне могут иметь:

- Обязанности россиян, пользующихся услугами зарубежных банков:

- Особенности налогообложения счетов, открытых за рубежом

- И напоследок хочу отметить…

Чистый инвестиционный доход 2021

Table of Contents:

Что такое «чистый инвестиционный доход» (NII) »

Чистый инвестиционный доход (НИИ) — это доход, полученный от инвестиционных активов (до налогов), таких как облигации, акции, паевые инвестиционные фонды, займы и другие инвестиции (за вычетом соответствующих расходов). Индивидуальная ставка налога на чистый инвестиционный доход зависит от того, является ли он процентным доходом, дивидендным доходом или приростом капитала.

ОТКЛЮЧЕНИЕ «Чистый инвестиционный доход» (NII) »

Когда инвесторы продают активы из своих портфелей, выручка от транзакции приводит либо к реализованной прибыли, либо к убыткам. Реализованная прибыль может быть приростом капитала от продажи акций; процентный доход, полученный от продуктов с фиксированным доходом; дивиденды, выплачиваемые акционерам компании; рентный доход, полученный от имущества; некоторые выплаты аннуитета; роялти; и т. д. Разница между любыми реализованными доходами (до применения налогов) и торговыми комиссиями или сборы является чистым инвестиционным доходом (НИИ). NII может быть как положительным, так и отрицательным в зависимости от того, был ли актив продан для увеличения или потери капитала.

Например, один человек продает 100 акций AAPL и 50 акций NFLX за 175 долл. / Акция и 170 долл. / Акция. Он также получал купонные выплаты за год по своим корпоративным облигациям на сумму в размере $ 2,650 в дополнение к рентным доходам в размере 16 600 долларов США. Его чистый инвестиционный доход можно рассчитать как:

Источник

Годовой заработок на инвестициях: во что нужно было вкладывать в 2020-м

Для расчета доходности за минувший год «РБК Инвестиции» рассмотрели наиболее типичные варианты вложения 100 тыс. руб.: предполагалось, что инвестиции были сделаны 23 декабря 2019 года, а их итоги подводились 22 декабря 2020 года. Учитывались следующие способы размещения средств:

- положить деньги на банковский депозит в рублях;

- купить акции российских компаний;

- купить облигации российских компаний;

- купить государственные облигации федерального займа (ОФЗ);

- купить евро на бирже;

- купить доллары США на бирже;

- конвертировать рубли в доллары США и купить акции иностранных компаний;

- купить евро и положить деньги на банковский депозит в евро;

- купить доллары США и положить деньги на банковский депозит в долларах.

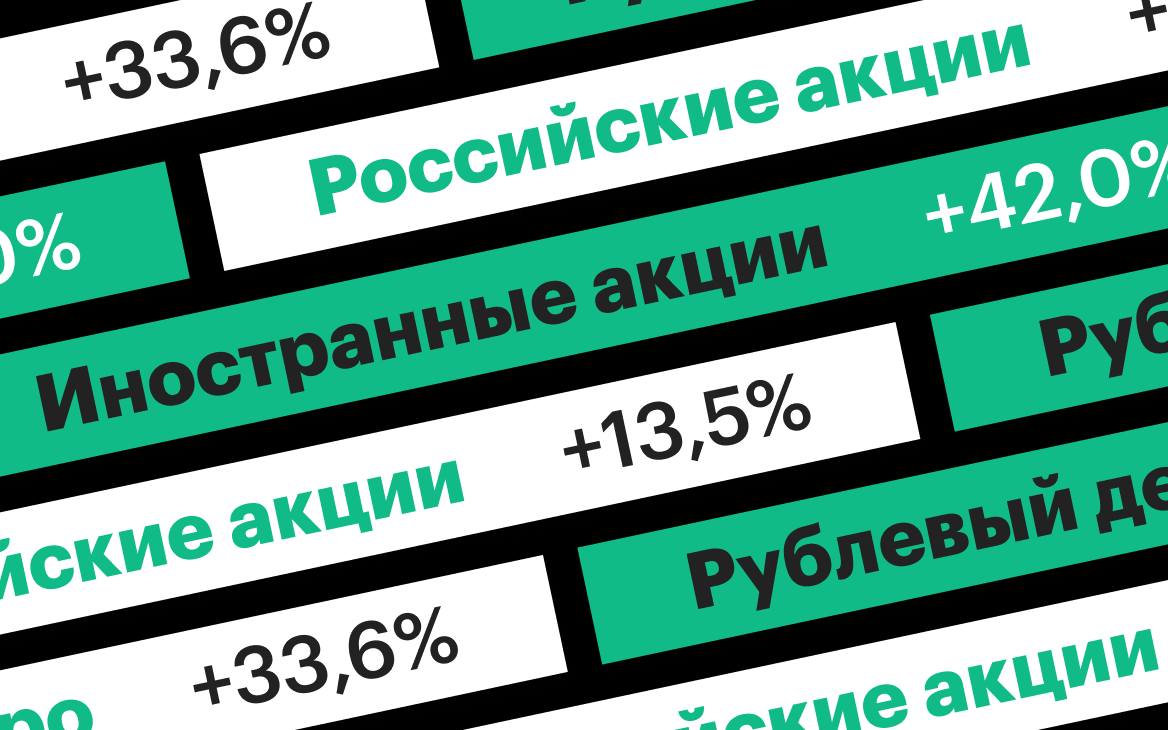

Как приумножились ₽100 тыс. за год

Возможно, это покажется странным, но в отличие от предыдущего года, в эксперименте 2020 года не было вложений, которые принесли бы инвестору убыток. Все виды вложений оказались выгоднее, чем обыкновенный годовой рублевый банковский депозит, доходность которого на момент инвестиций в декабре 2020 года, по данным Банка России, составляла 7%.

Покупка валюты — долларов США, а главным образом евро, давала возможность сделать самые выгодные инвестиции. Как видно на графике, именно курсы евро и доллара показали наибольшую динамику к рублю.

Курс доллара вырос за год на 21,91%, курс евро — на 33,6%. Приобретение валют само по себе было выгодной инвестицией. В списке доходностей эти вложения находятся на третьей и пятой строчках. Просто купив евро на ₽100 тыс. год назад, инвестор получил бы сейчас ₽133,6 тыс. Покупка долларов на ту же сумму принесла бы ₽121,9 тыс.

Если инвестор не просто покупал валюту, но и вкладывал ее, то его прибыль была выше.

Самыми выгодными инвестициями оказались вложения в акции иностранных компаний. Купив год назад иностранные акции на ₽100 тыс., сейчас можно было в среднем продать их на сумму ₽142 тыс.

Подорожание иностранных акций оценивалось по динамике индекса полной доходности S&P 500, который учитывает стоимость бумаг с учетом выплаченных дивидендов. Индекс S&P 500 был выбран, поскольку он охватывает широкий спектр акций, торгуемых на американских биржах. С 23 декабря 2019 года по 22 декабря 2020 года он вырос на 16,48% (с 6 537,4 пункта до 7 614,83 пункта). Для сравнения, за тот же период индекс полной доходности Dow Jones Industrial вырос на 7,56%, а индекс полной доходности NASDAQ Composite на 44,46%.

Год назад на ₽100 тыс. инвестор мог купить $1606 по курсу ₽62,265 за $1. Вложив год назад в иностранные акции $1606, сейчас инвестор получил бы на выходе на 16,48% больше — $1870,7. На момент подведения итогов доллары можно было конвертировать в рубли по курсу ₽75,91 за $1 — это дает инвестору итоговую сумму в ₽142 тыс. с приростом капитала в 42%.

Если инвестор положил бы купленную валюту на валютный банковский депозит, то он тоже увеличил бы доходность своих инвестиций по сравнению с простой покупкой валюты. По данным ЦБ, ставка депозитов в евро в декабре 2019 года составляла 0,12%, а в долларах — 1,529%.

Вложение на депозит в евро суммы ₽100 тыс., или 1448,23 евро по биржевому курсу на 23 декабря 2019 года (₽69,05 за евро) позволило получить через год 1449,96 евро. Но по курсу на 22 декабря 2020 года (₽92,23 за евро) в рублях это было было ₽133,7 тыс. — второй по эффективности вид инвестиций 2020 года.

Депозит в долларах, с учетом процентной ставки и роста курса доллара, занимает четвертую строку нашего списка вложений. На такой операции инвестор на вложенные ₽100 тыс. получил бы ₽123,8 тыс. Положив $1606 на депозит год назад, сейчас можно было снять $1630,6. По курсу ₽75,91 за $1 — это ₽123,8 тыс.

Рублевые вложения целиком уступили в доходности вложениям в валюте.

Вложение в российские акции ₽100 тыс. к концу 2020 года преобразовалось бы в ₽113,5 тыс. Такой результат мы получаем, ориентируясь на рост индекса полной доходности Мосбиржи на 13,5% — с 5 145,02 пункта до 5 840,43 пункта. И это только шестая строка по уровню доходности.

Вложения в ОФЗ принесли инвестору 8,8% годовых, а в облигации российских компаний — 8,5% (расчет на основе динамики индексов полной доходности государственных и корпоративных облигаций Московской биржи). Это немного, но лучше, чем доходность от банковского депозита.

Если очень повезло

Каковы были максимальные возможности года? Какую доходность мог получить инвестор, если бы ему удалось вложить средства по минимальной цене, а продать по максимальной? В таком удачном случае доходности были бы выше, но распределение по эффективности инвестиций было бы другим. Самую большую доходность могли бы принести российские акции. Если купить акции 18 марта, когда был достигнут ценовой минимум российских бумаг в этом году, а продать, скажем, 17 декабря, то инвестор получил бы доходность 64,4%, превратив тем самым свои ₽100 тыс., в ₽164,4 тыс.

Разница между минимумом индекса полной доходности S&P 500 в 4559,5 пункта и максимумом в 7686,18 пункта, показанные 23 марта и 17 декабря соответственно, составила 68,57%. Но, как видно из предыдущего графика, динамика индекса S&P и курса доллара находились в некоторой противофазе: улучшив показатели по динамике индекса, инвестор в то же время потерял бы на курсе около 8,5%. В итоге, доходность инвестора на такой операции составила бы «только» 54,2%, а вложенные ₽100 тыс. преобразовались бы в ₽154,2 тыс.

Максимальную доходность от покупки валюты можно было бы извлечь, приобретя доллары и евро 10 января по курсу ₽60,88 и ₽67,65 за один доллар и евро соответственно. Доллар следовало бы продать 18 марта по ₽91,9725, а евро 2 ноября по ₽94,14. Тогда инвестор смог бы получить от ₽100 тыс. вложений ₽139,2 тыс. на евро и ₽134,7 на долларе США.

Максимальную доходность можно было извлечь и из вложений в облигации. Если бы инвестор купил ОФЗ 19 марта и продал 9 декабря, а корпоративные бумаги 7 декабря (исходя из минимальных и максимальных значений индексов облигаций), то он получил бы доходность 18,4% на ОФЗ и 12% на облигациях компаний.

Поправка на налоги

Вложения в иностранные акции в пересчете на рубли рассматривались не только для соблюдения равенства условий эксперимента. Дело еще в том, что налогообложение доходов от операций с иностранными ценными бумагами и валютой происходит именно с доходов, пересчитанных в рубли.

О налогах важно не забывать, оценивая реальную доходность инвестиций. Со всех доходов (кроме доходов от ОФЗ, процентов по депозитам и купонного дохода корпоративных облигаций) инвестор по итогам 2020 года должен уплатить в бюджет 13%. Поэтому, например, чистая доходность от вложения в акции иностранных компаний составит не 42%, а 36,5%, в акции российских компаний — 11,8% вместо 13,5%, а в корпоративные облигации 7,4% вместо 8,5%. Но даже после налогообложения результаты инвестиций в различные инструменты остаются в среднем выгоднее банковского депозита.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале Сам ты инвестор!

Источник

Безопасное инвестирование за рубежом: инструменты, обязанности и налогообложение

Инвесторы с большим опытом и новички зачастую не уделяют должного внимания законодательной части в вопросах вложения денег. Открывая счет за границей и планируя свою стратегию инвестирования недостаточно опираться только на экономические аспекты. Важно знать закон об иностранных инвестициях, Ваши актуальные права и обязанности – чтобы избежать грубых ошибок, больших денежных потерь в будущем и разместить свои деньги максимально выгодно.

В 2016 году валютное законодательство стало более жестким и строгим, права и обязанности россиян, осуществляющих инвестирование за рубежом, значительно изменились.

Зарубежные финансовые инструменты

В общей сложности гражданам РФ доступно три вида финансовых инструментов за рубежом:

- Банк.

- Брокерские компании.

- Страховые компании.

Каждый из них предполагает свои особенности требуемой с клиента отчетности и собственную систему налогообложения для клиента.

В зарубежном банке россияне могут иметь:

– Текущий счёт. Это счет постоянного пользования, на который клиент получает текущие доходы (гонорары, ренту и т.п.).

– Карточный счет. Это счет, учитывающий операции по кредитной карте клиента.

– Депозитный счет. Счет для хранения денежных средств, а также активов и ценных бумаг клиента на определенных условиях.

– Инвестиционный счет. Чаще всего – счет доверительного управления, иными словами – площадка для инвестирования, где нет четко оговоренных процентов.

Обязанности россиян, пользующихся услугами зарубежных банков:

- В течение календарного месяца с момента открытия или закрытия счета гражданин обязан уведомить об этом налоговые органы (п.2 ст.12 ФЗ “О валютном регулировании и валютном контроле”). Сокрытие этой информации предусматривает штраф в размере 4000-5000р. (ст.15.25 КоАП РФ).

- Уведомление с отметкой налоговой инспекции (из П.1) необходимо предъявить при первом переводе денежных средств со своего счета в российском банке на свой счет в зарубежном банке. Российский банк не имеет права осуществлять перевод без предъявления уведомления.

- Большую часть операций по зачислению денежных средств от иностранных партнеров требуется проводить через счета в банках РФ. Прямые перечисления на зарубежные счета возможны для очень узкого списка операций: зачисление зарплаты, процентов по счетам, страховых выплат, разного рода пособий и т.п. (п.4,5 ст.12 того же ФЗ).

Операции, совершенные без соблюдения этих правил, считаются незаконными, и денежные средства подлежат конфискации в полном объеме или не менее 75% от суммы, которая поступила на счет (ст.15.25 КоАП РФ). - Каждый год в срок до 01 июня гражданин обязан предоставлять отчетность за прошедший год по всем своим банковским счетам, открытым за рубежом. При уклонении от сдачи отчетности предусмотрен штраф в размере от 2000 до 3000 рублей (ст.15.25 КоАП РФ).

Особенности налогообложения счетов, открытых за рубежом

Для клиентов, которые делают инвестиции за рубежом, то есть пользуются текущими зарубежными банковскими счетами и вкладами, действует общая система налогообложения.

Для клиентов, ставка по счету у которых свыше 9% в валюте, на разницу действует дополнительный налог в размере 35%. Причем, информировать об этой разнице налоговую гражданин обязан сам.

Для договоров доверительного управления действует классический 13% налог на прибыль. И декларацию в налоговую инспекцию клиент также подает сам.

Бытует мнение, что держатели зарубежных брокерских счетов должны платить налоги только при выводе денег из-за границы в Россию. В действительности подавать декларацию и уплачивать налоги они должны ежегодно со всех операций по счету за прошедший отчетный год. То есть 13% уплачивается с положительной разницы от продажи активов, с дивидендов от ETF, акций и купонных облигаций и любых иных выплат.

Однако стоит отметить, что между Россией и страной, где у клиента открыт брокерский счет, может существовать соглашение, и в этом случае клиент доплачивает только разницу. К примеру, если американский брокер уже удержал свой 10% налог на дивиденды, то клиенту останется заплатить только 3% в России.

Для держателей страховых счетов не предусмотрено никаких обязательств. При этом есть определенные нюансы – согласно пп.2 п.1 ст. 213 Налогового кодекса налоги по страховым контрактом все-таки предусмотрены и высчитываются так:

- Суммируются все уплаченные клиентом страховые взносы.

- Из полученной в конце срока страхования суммы вычесть сумму взносов (из п.1).

- Посчитать среднегодовую ставку рефинансирования за весь период страхования.

- Посчитать чистую прибыль от уплаченных взносов по среднегодовой ставке рефинансирования (из п.3).

- Чистую прибыль из п.4. вычесть из реальной прибыли.

- В случае, если величина в п.5 положительная, с нее клиент уплачивает налог 13%.

Очевидно, что при частичном изъятии денежных средств (при получении пассивного дохода со страхового счета), можно очень долго не превышать сумму средств, которые внесли. При единовременном изъятии денежных средств и в случае, если прибыль получится больше, чем прибыль от среднегодовой ставки рефинансирования, налоги заплатить все-таки придется.

Если не возникло обязательств по уплате налогов, то необходимости подавать налоговую декларацию также нет.

И напоследок хочу отметить…

У каждого инструмента свои сильные и слабые стороны. Счет, идеально подходящий для решения задач одного клиента, может совершенно не устраивать другого. Все строго индивидуально.

Выбирайте свой способ инвестирования, учитывая все факторы, которые могут иметь значение лично для Вас! И не забывайте думать не только об инвестициях, но и о законах, которые накладывают на Вас определенные обязанности.

Остались вопросы? Записывайтесь на консультацию!

С заботой о Вашем финансовом благополучии,

Илья Пантелеймонов.

Источник