- Дисконтированный чистый доход: индекс доходности, понятие и расчет

- Оценка финансовых активов

- Сущность дисконтирования

- Настоящая и будущая стоимость денег

- Практическое применение

- Индекс доходности

- Индекс чистого дисконтированного дохода

- Зависимость ЧДД от разных факторов

- ЧДД при неравных сроках функционирования

- Достоинства и недостатки

- Задача

- Резюме

- Дисконтирование денежных потоков при оценке эффективности инвестиционных проектов

- Метод дисконтирования денежных потоков

- Дисконтированные показатели оценки эффективности инвестиционного проекта

- Чистый дисконтированный доход (NPV)

- Критерий чистого дисконтированного дохода

- Пример расчета чистого дисконтированного дохода (NPV) при постоянной ставке дисконтирования

- Пример расчета чистого дисконтированного дохода (NPV) при изменяющейся ставке дисконтирования

- Индекс доходности (DPI)

- Норма индекса доходности

- Пример расчета индекса доходности (DPI)

- Дисконтированный срок окупаемости (DPР)

- Критерий эффективности проекта на основе DPP

- Внутренняя норма доходности (IRR, ВНД)

- Критерии внутренней нормы доходности проекта (IRR, ВНД)

- Определение внутренней нормы доходности с помощью программы Excel

- Графический способ определения внутренней нормы доходности

- Вычисление внутренней нормы доходности методом линейной аппроксимации

- Чистая терминальная стоимость (NTV, ЧТС)

- Принципы принятия проекта на основе критерия NTV

- Модифицированная внутренняя норма прибыли (доходности) (MIRR)

- Критерий модифицированной внутренней нормы прибыли (доходности)

- Пример расчета MIRR

Дисконтированный чистый доход: индекс доходности, понятие и расчет

Сейчас даже школьник понимает, что деньги, которыми располагает в данный момент человек и за которые он сейчас может приобрести конкретный товар, через год будут иметь совсем другую ценность, как правило, меньшую. В связи с этим, для оценки масштабных проектов с немалыми финансовыми затратами в зарубежной практике был предложен показатель, получивший название дисконтированный чистый доход. Благодаря ему предоставляется возможность увидеть в текущем периоде стоимость дохода, который будет получен через определенный отрезок времени.

Оценка финансовых активов

Из базовой экономической теории известно, что цена товара равна сумме средств, вложенных в его производство, таких как рабочая сила, сырье, материалы и прибыль. Финансовые же активы стоят столько, сколько они могут принести прибыль своему владельцу в будущем.

Например, измерить материальную выгоду от приобретения дивана невозможно, поэтому его цена соответствует стоимости ресурсов, вложенных в его производство. Если бы предоставлялась возможность вычисления в денежном эквиваленте стоимости сидения и лежания на мягкой мебели, тогда можно было посчитать цену этого дивана в будущем.

Иначе обстоят дела с активами. Например, стоимость завода определяется не только затратами на его строительство, а зависит от того, какую выгоду в будущем произведут, вложенные в него облигации, акции и кредитные средства. А привести эту выгоду к настоящему моменту времени помогает дисконтированный чистый доход.

Сущность дисконтирования

Время – это не только возрастной фактор старения, но и критический момент при расчете ожидаемых денежных потоков от любого проекта. Это объясняется тем, что полученные денежные средства на текущий период времени предпочтительнее будущих. Это обусловлено тем, что имеющаяся сумма уменьшает свою покупательскую способность с ростом инфляции и всегда имеется риск неполучения вложенных средств.

Дисконтирование помогает инвестору определить цену текущую стоимость будущих денежных потоков. Коэффициент, участвующий в приведении будущей суммы денег к сопоставимому с текущими ценами размеру, равен: 1/(1+пц) период , где пц – это процентная ставка.

Указанная ставка дисконтирования является компенсацией за вложенные деньги в проект и состоит она из доли безрискового актива, покрывающего инфляцию, и платы за риск.

Настоящая и будущая стоимость денег

Расчет чистого дисконтированного дохода (NPV) основывается на понятиях будущей и текущей стоимости денежных средств. В международной практике исходная сумма средств имеет обозначение PV, а возвращаемая – FV. Например, некоторая сумма (230 тыс. руб) вкладывается на 2 года под 15 % годовых. В таком случае будет получено: 230 000(1+0,15) 2 =304 175 руб. Это вариант расчета получения будущей суммы.

Обратная операция вычисления текущей стоимости денежных средств, при известной величине будущих поступлений, называется дисконтированием.

PV (приведенная стоимость) = FV/(1+сд) период , где сд – это ставка дисконтирования. Наглядная ситуация: через 2 года ожидается получение дохода размером 304 175 рублей. Известно также, что ставка дисконтирования составляет 15 % годовых. Какова будет дисконтированная (текущая) стоимость средств?

PV = 304 175/(1+0,15) 2 =230 000 рублей. Получается, что по двум приведенным случаям наращения процентов и дисконтирования результат настоящей и будущей стоимости денег совпадает.

Если уже известен расчет по дисконтированию денежных потоков, то что же собой представляет чистый дисконтированный доход инвестиционного проекта? Для начала следует вспомнить несколько определений. Денежным потоком (или от англ. «кэш-флоу») в финансовом анализе называют не только поступления денежных средств, но и их расходование. Положительный показатель характеризует притоки финансов, отрицательный – затраты экономического субъекта. Общепринятое обозначение кэш-флоу CF.

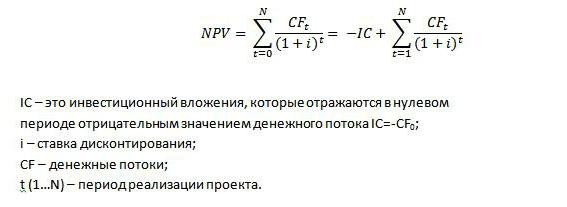

Чистый дисконтированный доход определяется как разница денежных потоков будущих периодов, приведенных на текущий момент времени, и инвестиционных затрат. Дословный перевод с английского языка этого показателя – чистая приведенная стоимость. Расчет ЧДД необходим инвесторам и кредиторам для осуществления долгосрочных вложений в инструменты с фиксированной доходностью.

Расчет чистого дисконтированного дохода происходит по следующей формуле:

Практическое применение

Метод определения приведенной стоимости долгосрочных капиталовложений с целью получения прибыли основан на расчете параметра ЧДД. Он может быть отрицательным, положительным и равным нулю. Не надо быть великим аналитиком, чтобы понимать тот факт, что при положительном значении этого показателя по проекту будущие поступления оцениваются на текущем финансовом рынке значением, превышающим размер инвестированных средств.

Если приведенная стоимость имеет отрицательное значение, то такие проекты не находят своей реализации, и инвесторы или кредиторы продолжают искать выгодные вложения своих средств.

Если чистый дисконтированный доход = 0, тогда вкладчиком оценивается ситуация иначе. В таком случае инвестор не получит прибыли и не останется в убытках. Он выйдет в ноль, то есть покроет свои затраты, вложенные в этот проект. Однако если преследуется цель не получения финансового вознаграждения, а идея носит социальный характер, тогда принимается решение о ее реализации, возможно, с дальнейшим получением прибыли.

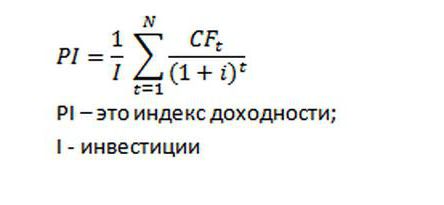

Индекс доходности

Для оценки эффективности капитальных вложений параллельно с приведенной стоимостью денежных потоков может рассчитываться индекс доходности. Этот показатель в разных источниках может называться еще индексом рентабельности.

Проект считается эффективным тогда, когда индекс доходности выше 1. Но зачем его рассчитывать, если известен ЧДД? Ведь при положительном значении чистой приведенной стоимости индекс рентабельности будет больше 1. Ответ прост: его значение необходимо для сравнения проектов с одинаковым положительным ЧДД. Причем чем выше будет значение РІ, тем больший запас прочности диагностируется у того или иного проекта.

Индекс чистого дисконтированного дохода

Этот показатель очень близок по своей сути к индексу доходности. Он определяется путем отношения ЧДД к капиталовложениям. И показывает долю будущего дохода, приведенного к настоящему моменту времени, относительно затраченных средств.

Разницу индексов доходности и ЧДД рассмотрим на примере. Имеется проект, известно что ставка дисконтирования 8 %, срок реализации составляет 3 года. Первоначальные инвестиции 10 000 р. Необходимо для инвестора рассчитать указанные индексы.

| Период | Денежные потоки, руб. | Дисконтированная стоимость, руб |

| 0 | -10 000 | |

| 1 | 2 000 | 1 851,85р. |

| 2 | -1 000 | — 857,34р. |

| 3 | 15 000 | 11 907,48р. |

| Итого | 12 902,00р. | |

| ЧДД | 12902-10000=2 902р. | |

| Индекс доходности | 12902/10000=1,29 | |

| Индекс ЧДД | 2902/10000=0,29 | |

Из таблицы видно, что доходность от вложения средств по истечении трех лет достигнет 29 %. Разница лишь в том, что индекс доходности учитывает сумму инвестиций, поэтому его показатель выходит больше 1.

Зависимость ЧДД от разных факторов

При оценке двух и более проектов прибыльным является тот, у которого дисконтированный чистый доход максимальный при одинаковых капиталовложениях. Например, при ставке дисконтирования 10 %, проект №1 имеет ЧДД=78 тыс. руб., а этот же показатель для проекта №2 равен 48,2 тыс. руб. По правилу приведенного дохода преимущество отдается первому варианту. То есть показатель зависит от схемы и суммы чистого денежного потока; ставки дисконтирования.

Как уже упоминалось, чистый дисконтированный доход определяется как сумма частного денежных потоков к ставке дисконтирования плюс единица в степени, соответствующей году этим поступлений, за вычетом инвестиций. Этот показатель чувствителен к высокой ставке дисконтирования. Причем если в первые годы реализации проекта наблюдаются значительные денежные потоки, то высокая ставка на итоговый результат (ЧДД) не влияет. Например, при рассмотрении двух проектов с одинаковой ставкой периодом реализации и одной суммой капиталовложений, но разной схемой поступления денежных средств, выгоднее окажется та инвестиционная программа, у которой в первые годы планируется получить значительные финансовые потоки.

ЧДД при неравных сроках функционирования

На практике зачастую встречаются случаи, когда чистый дисконтированный доход при реализации проекта рассчитывается при неравных условиях. В пользу какой инвестиционной программы в таком случае принимается решение?

Есть две идеи (А, Б) вложения средств. Срок реализации первой — 4 года, второй – два. ЧДД (А)=45, а второго проекта 41. Казалось бы, все понятно, предпочтение следует отдавать идее А. Однако если при тех же поступлениях, инвестициях и стоимости капитала (ставки) повторно вложить финансы в проект Б (до окончания по срокам проекта А), то ЧДД второй идеи возрастет.

Для решения подобных задач используется для финансового анализа метод продолженного срока. Необходимо определить наименьшее кратное число сроков рассматриваемых проектов, рассчитать ЧДД и выбрать программу согласно наибольшему его значению.

Достоинства и недостатки

Хоть и чистый дисконтированный доход показывает результат вложений, сопоставимый с текущей рыночной стоимостью валюты, все же денежные потоки являются прогнозными значениями. Поэтому, отдав предпочтение бизнес-идее по максимальному показателю ЧДД, вы не получите гарантии того, что исход событий во время реализации проекта будет таким, как рассчитывали финансовые аналитики.

Но нельзя оставить незамеченным преимущество определения будущего дохода здесь и сейчас. То есть учет финансовых средств во времени является неоспоримым достоинством рассматриваемого показателя. Помимо этого, ценность ЧДД еще и в том, что он учитывает риски, которые выражаются ставкой дисконтирования. Но это достоинство переходит и в недостаток, в связи с невозможностью точного определения рисков и уровня инфляции.

Задача

Реализация двух мероприятий предполагает расходы: 3 миллиона рублей первоначально и по 1 миллиону рублей в течение трех лет. Ожидаются ежегодные поступления: 2,5 млн; 3,5 млн; 1,5 млн для одного мероприятия и по 3 млн каждый год для второго. Стоимость капитала – 10 %. Вопрос такой: «Рассчитайте показатели чистого дисконтированного дохода».

NPV1=-3/(1 + 0,1)0 + (2,5 — 1)/(1 + 0,1)1 + (3,5 — 1)/(1 + 0,1)2 + (1,5 — 1)/(1 + 0,1)3=-3+1,36+2,07+0,38=0,81 млн. руб.

NPV2=-3/(1 + 0,1)0 + (3- 1)/(1 + 0,1)1 + (3 — 1)/(1 + 0,1)2 + (3 — 1)/(1 + 0,1)3=-3+1,82+1,65+1,5=1,97 млн. руб.

Самый простой пример анализа инвестиционного проекта. Выгоднее вкладывать деньги во второе мероприятие.

Резюме

Несмотря на существующие недостатки, дисконтированный чистый доход все же применяется в качестве критерия принятия инвестиционного решения. И чтобы вложения в конкретный проект себя оправдали и подтвердили высокие показатели приведенной доходности, необходима достоверная исходная информация. То есть производственный, маркетинговый и финансовый план должны отражать данные, максимально приближенные к будущей действительности.

Например, завышение ожидаемого спроса, которое при анализе ситуации потянуло за собой положительный итог показателя ЧДД, может во время реализации утвержденного инвесторами проекта обернуться для всех его участников убытками.

Параллельно следует рассчитывать индекс доходности, который может повлиять на решение кредиторов/инвесторов в пользу мероприятия с наименьшим значением дисконтированного дохода, но с наибольшим запасом прочности.

Методика владения рассматриваемым в этой статье показателем является неотъемлемой частью инвестиционного анализа.

Источник

Дисконтирование денежных потоков при оценке эффективности инвестиционных проектов

Метод дисконтирования денежных потоков

Дисконтирование денежных потоков очень актуально для определения наиболее точного значения эффективности инвестиционного проекта. Это обусловлено тем, что стоимость денег со временем меняется, например, под воздействием инфляции. А значит деньги, которые вкладывает инвестор на инвестиционном этапе, будут отличаться от тех денег, которые он получит во время реализации проекта. И чем больше горизонт расчета, тем большие расхождения в стоимости денег возникнут.

И следовательно, для того, чтобы адекватнее оценить эффективность бизнес-проекта, необходимо приведение всех платежей к одному моменту времени. Только в этом случае, у инвестора появляется возможность понять истинную ценность проекта и принять правильное решение.

Одним из способов достижения сравнимости является дисконтирование денежных потоков.

Таким образом, данные методы, в основе которых лежит дисконтирование денежных потоков, являются более точными нежели методы, базирующиеся на расчете простых показателей эффективностит проекта.

Дисконтированные показатели оценки эффективности инвестиционного проекта

Дисконтированные показатели эффективности инвестиционных проектов включают в себя:

- чистый дисконтированный доход (ЧДД, NPV);

- дисконтированный срок окупаемости (Tок, DPР);

- индекс доходности (ДИД, DPI);

- внутренняя норма доходности (ВНД, IRR);

- чистая терминальная стоимость (NTV, ЧТС);

- модифицированная внутренняя норма прибыли (доходности) (MIRR);

- и другие.

Чистый дисконтированный доход (NPV)

Основным показателем при оценке эффективности инвестиций является чистый дисконтированный доход проекта. Именно он показывает в абсолютной величине, сколько принесет проект инвестору.

Суть чистого дисконтированного дохода заключается в следующем. NPV (ЧДД) показывает, на сколько дисконтированные притоки проекта превышают дисконтированные оттоки по нему. То есть данный показатель учитывает то, что стоимость денег меняется во времени.

Чистый дисконтированный доход (NPV) – определяется путем сопоставления величины дисконтированных инвестиций с общей суммой дисконтированных денежных поступлений, порождаемых ими в течение расчетного периода.

По своей сути NPV отражает прогнозную оценку прироста экономического потенциала предприятия в случае принятия рассматриваемого проекта.

Для расчета NPV (ЧДД) используется следующая формула:

Понятно, что, так как NPV — это доход от проекта, то он измеряется в денежных единицах.

Критерий чистого дисконтированного дохода

Для того чтобы принять решение на основе данного показателя, необходимо сравнить полученный NPV с критерием:

= 0″ title=»Rendered by QuickLaTeX.com» height=»16″ width=»53″ style=»vertical-align: -1px;»/> = 0″ title=»Rendered by QuickLaTeX.com»>

= 0″ title=»Rendered by QuickLaTeX.com» height=»16″ width=»53″ style=»vertical-align: -1px;»/> = 0″ title=»Rendered by QuickLaTeX.com»>

Если чистый дисконтированный доход равен 0, то проект окупается. Если NPV больше 0, то инвестиционную деятельность можно осуществлять.

Однако, если чистый дисконтированный доход 0, это вовсе не означает, что инвестор лишь окупит свои инвестиции. Окончательный вывод можно сделать, лишь зная принцип определения ставки дисконтирования. Ведь существуют случаи, когда нулевой чистый дисконтированный доход будет означать, что инвестор получит нормальную прибыль.

Пример расчета чистого дисконтированного дохода (NPV) при постоянной ставке дисконтирования

Рассмотрим на примере, как определить чистый дисконтированный доход проекта и по его значению принять решение об эффективности проекта.

Размер инвестиции 900 тыс. рублей. Доходы реализации бизнес-проекта составляют по годам: в первом году — 200 тыс. руб.; во втором году — 300 тыс. руб.; в третьем году — 500 тыс. руб.; в четвертом году: 500 тыс. руб. Ставка дисконтирования – 10%.

Следовательно, на основе полученных результатов примера, можно сделать вывод, что инвестор сможет окупить свои вложения и получить дополнительно 246916,19 рублей.

Пример расчета чистого дисконтированного дохода (NPV) при изменяющейся ставке дисконтирования

Необходимо обратить внимание на то, что если для каждого расчетного периода задана своя норма дисконта, то использование формулы не возможно. Это происходит из-за того, что деньги теряют свою стоимость не равномерно. Дисконтирование денежных потоков напрямую связано со ставкой дисконтирования.

Рассмотрим это на предыдущем примере. Но ставка дисконтирования в этом случае будет изменяться.

Размер инвестиции 900 тыс. рублей. Доходы реализации бизнес-проекта составляют по годам: в первом году — 200 тыс. руб.; во втором году — 300 тыс. руб.; в третьем году — 500 тыс. руб.; в четвертом году: 500 тыс. руб. Ставка дисконтирования по периодам составила: первый год – 5%, второй год — 7%, третий год — 10%, четвертый год — 15%.

Индекс доходности (DPI)

Не смотря на то, что показатель чистый дисконтированный доход, несомненно, имеет целый ряд преимуществ, но он имеет и существенный недостаток.

Этот недостаток заключается в том, что по показателю NPV (ЧДД) нельзя сравнить эффективность нескольких проектов.

Например, NPV по проекту А составил 1 млн. рублей, а по проекту В — 10 млн. рублей. Это не означает, что проект В однозначно более эффективный. Ведь инвестиционные затраты на проект Б, могут быть намного больше, чем по проекту А.

Для решения этой проблемы необходимо использование относительного показателя. Например, индекса доходности. Данный индекс может рассчитываться, как по каждому отдельному проекту (индекс доходности проекта), так и в целом по всему инвестиционному портфелю (индекс доходности проекта ).

Дисконтированный индекс доходности (DPI) – характеризует доход на единицу инвестиционных затрат и рассчитывается как отношение дисконтированных доходов по проекту к дисконтированной стоимости инвестиций.

Для определения дисконтированного индекса доходности используется следующая формула:

DPI измеряется в долях или, в связи с тем, что это экономический показатель, он может измеряться в рублях на рубль (руб./руб.).

Норма индекса доходности

На основании вышеприведенной формулы показателя можно сделать вывод, что он должен быть больше 1.

= 1″ title=»Rendered by QuickLaTeX.com» height=»17″ width=»52″ style=»vertical-align: -1px;»/> = 1″ title=»Rendered by QuickLaTeX.com»>

= 1″ title=»Rendered by QuickLaTeX.com» height=»17″ width=»52″ style=»vertical-align: -1px;»/> = 1″ title=»Rendered by QuickLaTeX.com»>

Таким образом, если полученное значение дисконтированного индекса доходности:

- больше 1, то проект приемлем;

- меньше 1, то инвестиции не оправданы.

Пример расчета индекса доходности (DPI)

Определить на основании индекса доходности, какой из 2-х проектов более эффективен, если первый требует капиталовложения в размере 100 000 рублей, а второй – 250 000 рублей. NPV первого проекта – 20 000 рублей, второго – 35 000 рублей.

Вывод: первый проект имеет больший индекс доходности, следовательно, он более привлекателен, так как более эффективен. В то же время оба проекта приемлемы.

Дисконтированный срок окупаемости (DPР)

Дисконтированный срок окупаемости (DВР) – период, по окончанию которого первоначальные инвестиции покрываются дисконтированными доходами от осуществления проекта.

Таким образом, для определения дисконтированного срока окупаемости используется слудующее неравенство.

DPP определяется также как и PP двумя способами:

- соотношением суммарного объема инвестиций со средними значениями дохода по проекту;

- сопоставления денежных притоков и оттоков по периодам. Это белее точный способ.

Критерий эффективности проекта на основе DPP

Для того чтобы инвестиционный проект был приемлем, необходимо чтобы выполнялось следующее условие:

T.» title=»Rendered by QuickLaTeX.com» height=»16″ width=»107″ style=»vertical-align: -1px;»/>

T.» title=»Rendered by QuickLaTeX.com» height=»16″ width=»107″ style=»vertical-align: -1px;»/>

Следовательно, дисконтированный период окупаемости должен быть больше горизонта расчета по проекту.

Внутренняя норма доходности (IRR, ВНД)

Еще одним показателем эффективности проекта является внутренняя норма доходности (IRR, ВНД). На основании расчета IRR инвестор может определить не только эффективнее проект или нет, но и какой запас прочности у него.

Внутренняя норма доходности (IRR, ВНД) – это ставка дисконтирования, при которой проект становится безубыточным, т. е. NPV = 0.

Формула для расчета внутренней нормы доходности (IRR, ВНД) имеет следующий вид:

Критерии внутренней нормы доходности проекта (IRR, ВНД)

Для принятия решения об эффективности проекта на основе внутренней нормы доходности производится ее сравнение со ставкой дисконтирования принятой по проекту:

- IRR > r => Проект приемлем;

- r = IRR => Проект окупается и приносит минимальную величину нормальной прибыли;

- IRR Проект неэффективен.

Определение внутренней нормы доходности с помощью программы Excel

Для облегчения расчетов ВНД (IRR) очень хорошо можно использовать приложение Excel. В русскоязычной версии Excel есть встроенная функция, позволяющая без труда найти значение внутренней нормы доходности.

Эта функция называется ВСД. Пример ее использование приведен на рисунке.

Как видно из рисунка, проект А имеет IRR(ВНД)=24,20%. В то время как по проекту В IRR(ВНД)=18,80%.

Это позволяет сделать следующие выводы :

- Во-первых, проект А более привлекателен, у него больше доходность, так как по нему больше значение ВНД. Следовательно, он обладает большим запасом прочности.

- Во-вторых, если ставка дисконтирования по первому проекту меньше IRR(ВНД)=24,20%, то проект в целом приемлем.

- В-третьих, если ставка дисконтирования по второму проекту меньше IRR(ВНД)=18,80%, то проект также приемлем.

Графический способ определения внутренней нормы доходности

∆ = (IRR — r) характеризует запас прочности проекта

Рассмотрим на предыдущем примере, в котором внутренняя норма доходности определялась с помощью программы Excel, графический способ ее нахождения.

Если например ставка дисконтирования по проекту выбрана равная 10%, то запас прочности по проекту А составит 14,2%, а по проекту В — 8,8%.

Вычисление внутренней нормы доходности методом линейной аппроксимации

Рассмотрим на примере принципы вычисления ВНД методом линейной аппроксимации. Для этого возьмем проект А, рассматриваемый ранее.

Для проекта А при ставке дисконтирования 15% NPV(ЧДД) равен 301317 рублей, а при ставке 25% NPV(ЧДД) становится отрицательным и равен -21440 рублей. Необходимо найти IRR(ВНД).

24,34 \%» title=»Rendered by QuickLaTeX.com» height=»34″ width=»680″ style=»vertical-align: -12px;»/>

24,34 \%» title=»Rendered by QuickLaTeX.com» height=»34″ width=»680″ style=»vertical-align: -12px;»/>

Вывод: Как мы видим значения ВНД, полученные тремя этими способами приблизительно равны. Понятно, что наиболее точный способ — это вычисление в программе Excel.

Чистая терминальная стоимость (NTV, ЧТС)

Чистая терминальная стоимость (NTV, ЧТС) – это наращенные чистые доходы на конец периода.

,

,

где t – анализируемый период.

Отличие чистой терминальной стоимости от чистой дисконтированной стоимости проекта заключается в том, что при расчете NPV применяется принцип дисконтирования, в то время как при расчете NTV — принцип наращивания.

Данное отличие представлено на рисунке.

Принципы принятия проекта на основе критерия NTV

Принципы оценки эффективности инвестиционного проекта на основе расчета показателя чистой терминальной стоимости (ЧТС, NTV) аналогичны принципам оценки на основе расчета чистого дисконтированного дохода (ЧДД, NPV):

- если NTV > 0, то проект следует принять;

- NTV млн. руб.

Вывод: Проект следует принять, т.к. NTV > 0.

Модифицированная внутренняя норма прибыли (доходности) (MIRR)

Модифицированная внутренняя норма прибыли (доходности) (MIRR) – скорректированная с учетом нормы реинвестиции внутренняя норма доходности.

,

,Порядок расчета показателя MIRR:

- рассчитывается дисконтированная сумма всех оттоков;

- рассчитывается наращенная стоимость всех притоков (терминальная стоимость);

- определяется ставка, которая уравнивает суммарную текущую стоимость оттоков и наращенную стоимость притоков. В случае если наращенная стоимость притоков превышает дисконтированную стоимость оттоков, такая ставка найдется и будет единственной.

Критерий модифицированной внутренней нормы прибыли (доходности)

Инвестиционный проект считается приемлемым, если:

r.» title=»Rendered by QuickLaTeX.com» height=»16″ width=»118″ style=»vertical-align: -1px;»/>Пример расчета MIRR

Рассмотрим на примере принцип расчета модифицированной внутренней нормы рентабельности (MIRR). В данном примере показано, что при вычислении MIRR используется одновременно наращение и дисконтирование денежных потоков.

Необходимо найти MIRR, если денежный поток проекта по годам составил:

0 период – 1150000 рублей;

1 период -500000 рублей;

2 период + 320 000 рублей;

3 период +410 000 рублей;

4 период +930 000 рублей;

5 период +990 000 рублей. Ставка дисконтирования – 10%.

Дисконтирование денежных потоков широко используют разработчики бизнес-планов. Это позволяет им произвести оценку эффективности с учетом инфляции и других факторов, влияющих на показатели.

Источник

,

, r.» title=»Rendered by QuickLaTeX.com» height=»16″ width=»118″ style=»vertical-align: -1px;»/>

r.» title=»Rendered by QuickLaTeX.com» height=»16″ width=»118″ style=»vertical-align: -1px;»/>