- Как считать доходность облигаций

- 💸 Купонная доходность

- 📅 Текущая доходность

- 📈 Простая доходность к погашению

- 📊 Эффективная доходность к погашению

- ⏱ Доходность к оферте

- Чистая доходность облигации это

- Доходность облигаций: виды и расчет

- Виды доходности облигаций

- дисконтная

- купонная

- текущая

- простая

- эффективная

- номинальная

- 1. Доходность дисконтной облигации

- 2. Купонная доходность

- 3. Текущая доходность

- 4. Простая доходность к погашению

- 5. Эффективная доходность к погашению

- Доходность к оферте

- 6. Номинальная доходность

- Доходность облигаций на сайте Мосбиржи

- Доходность фондов облигаций

Как считать доходность облигаций

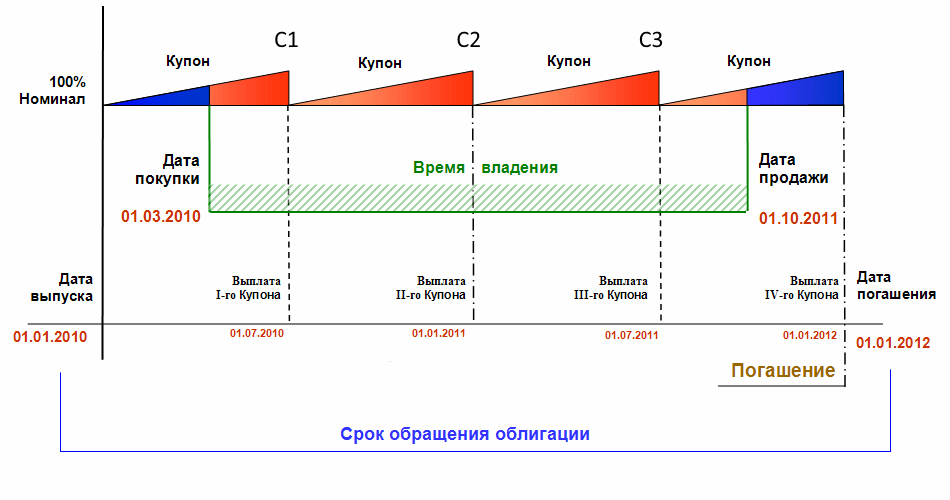

С помощью облигаций компании и государство берут деньги в долг. По облигациям регулярно выплачивают проценты — эти выплаты называют купонами. Затем тот, кто выпустил облигации, погашает их — выплачивает номинал владельцам ценных бумаг. Очень часто номинал одной облигации — 1000 Р .

Облигации похожи на вклад, но устроены сложнее. Доходность облигаций можно считать по-разному , а еще она зависит не только от купона, но и от цены. Можно сказать, что на бирже с помощью цены договариваются о доходности облигации: чем дешевле ее купите, тем больше на ней сможете заработать, и наоборот. Рассказываем, чем отличаются разные виды доходности облигаций и как их посчитать.

💸 Купонная доходность

Ставка купона показывает, какой процент от номинала облигации составляет сумма купонов за год. Это самый простой показатель, но, пожалуй, наименее полезный для выбора облигаций

Пример: по облигации «Лента БО-001 Р -04 » купоны выплачиваются каждые 182 дня в размере 31,41 Р , то есть около 63 Р за год. Номинал облигации — 1000 Р . Купонная доходность — 63 / 1000 = 6,3% годовых

📅 Текущая доходность

Цена облигации может отличаться от номинала, и это учтено в текущей доходности. Она считается так: размер купонов за год или ставку купона делят на нынешнюю цену облигации — в рублях или процентах от номинала

Пример: 7 сентября та же облигация «Ленты» стоила 101,2% номинала, или 1012 Р . Ставка купона — 6,3%, то есть в год платят 63 Р . Значит, текущая доходность такая: 63 / 1012 = 6,23% годовых. Она меньше купонной, потому что облигация торгуется дороже номинала

📈 Простая доходность к погашению

Показывает, сколько инвестор заработает, если купит облигацию по определенной цене с учетом накопленного купонного дохода и будет владеть ею до даты погашения. Полученные от облигаций деньги инвестор не вкладывает

Пример: 7 сентября эту облигацию можно было купить за 1012 Р + НКД 16,74 Р . Если владеть ею до погашения 31 мая 2023 года, можно получить 6 купонов по 31,41 Р , а в конце выплатят номинал — 1000 Р . Простая доходность к погашению — 5,69% годовых. Посчитать ее легко в специальных калькуляторах — о них чуть позже

📊 Эффективная доходность к погашению

Это как простая доходность к погашению, но с важным отличием. Считается, что все полученные купоны и амортизационные выплаты инвестор реинвестирует — вкладывает в ту же облигацию, причем под ту же доходность

Пример: все так же , но предполагаем, что на полученные купоны инвестор покупает дополнительные облигации. Эффективная доходность к погашению — 5,89% годовых. Она выше, чем простая к погашению, потому что помогает сложный процент

⏱ Доходность к оферте

У некоторых облигаций ставка купона известна только до даты оферты — это дата, когда можно попросить компанию досрочно погасить вашу облигацию. В таком случае простую и эффективную доходность считают не к дате погашения, а к дате ближайшей оферты

Пример: у облигации «АФК Система БО 001 Р -14 » погашение в июле 2030 года, но размер купонов известен только до оферты — она будет в апреле 2023. Из-за этого доходность к погашению нельзя посчитать, а доходность к оферте — можно

Источник

Чистая доходность облигации это

Это долговые ценные бумаги. Покупатель облигации фактически кредитует того, кто ее выпустил. Выпускают облигации государство и крупные компании.

Получая ваши деньги «в долг», эмитент обязуется:

1) вернуть займ к определенному сроку,

2) регулярно платить вам за пользование этими средствами.

Исполнение обязательств напрямую зависит от надежности эмитента – проще говоря, не станет ли он банкротом. Самыми надежными считаются облигации, выпущенные государством.

Каждая облигация выпускается на определенный срок (3, 5, 10 и т.д. лет). Когда наступит дата погашения – эмитент полностью вернет вам номинал облигации. Если вы хотите вернуть деньги раньше, облигацию можно продать другому инвестору.

Как и большинство ценных бумаг, облигации обращаются на фондовом рынке. Чтобы получить к нему доступ, нужно открыть счет у брокера. Порог входа на рынок облигаций – около 1000 рублей (именно столько стоит 1 бумага).

Облигации федерального займа (ОФЗ) – государственные долговые бумаги. Их выпускает Минфин, а ставка купона зависит от ставки ЦБ (и всегда немного выше, чем ставки по банковским вкладам). Гособлигации считаются самыми надежными. На момент написания статьи средний купон по ОФЗ —7,45% годовых.

Муниципальные облигации – это долговые бумаги российских регионов. Средний купон по ним чуть выше (около 8% годовых), а уровень надежности также высок: если у региона возникнут проблемы, его долги поможет погасить государство.

Корпоративные облигации – их выпускают крупные и средние компании, чтобы привлечь средства частных инвесторов. Разброс купонных ставок здесь велик – от 4 до 12% годовых, и при выборе нужно обязательно учитывать риски и надежность эмитента.

Еврооблигации – эти долговые ценные бумаги номинированы в иностранной валюте.Купон по еврооблигациям Минфина варьируется от 4% до 6% годовых в долларах и около 3% в евро — это примерно в 3 раза выше, чем ставка валютного депозита в банке.

Купон. Основной источник дохода по облигации, регулярная выплата в размере определенного процента от ее номинала. Эмитент платит вам за то, что вы одолжили ему деньги.

Чаще всего размер этой выплаты не меняется на протяжении всей «жизни» бумаги – так называемый «постоянный купон». Но существует также и переменный (размер выплаты «плавает», эмитент объявляет ее только на следующий купонный период), и даже нулевой купон (такие облигации продаются гораздо дешевле номинала).

Купоны начисляются ежедневно, а выплачиваются раз в квартал, полгода или год. Если вы решите продать облигацию, то уже начисленные неполные купоны вы не потеряете – следующий владелец выплатит вам накопленный купонный доход (НКД).

Верно и обратное – чтобы купить облигацию на рынке, надо к указанной рыночной цене прибавить НКД. В конце купонного периода вы получите купон целиком и компенсируете свои расходы.

- выгодно ли он приобрел бумаги,

- сколько держал,

- в какой момент продал,

- забирал ли со счета купоны или покупал на них новые бумаги (это называется «реинвестирование купонов»).

Если открыть ИИС, то помимо купонного дохода по облигациям можно получить налоговый вычет в размере 13% от внесённой на ИИС суммы.

Таким образом, за первый год владения ОФЗ на ИИС, можно получить примерно 21% годовых: 7,45% купонного дохода (средний показатель для ОФЗ) + 13% вычета.

Чтобы принимать эти решения правильно, необходимо разобраться с видами доходности облигаций – что они показывают и чем отличаются.

Показывает, какой процент от номинала облигации эмитент будет платить вам в год.

К сожалению, нельзя просто так взять и узнать доходность облигации по одной формуле: хотя бы потому, что эти бумаги далеко не всегда продаются по номиналу.

Когда нужна: если вы: 1) купили облигацию по номиналу 2) сразу, как она вышла на рынок 3) планируете держать до погашения. В остальных случаях — для расчета более сложных и точных показателей доходности.

Где смотреть: на сайте Мосбиржи. Сначала ищем нужную облигацию через поиск, а оттуда попадаем на страницу бумаги. Смотрим под графиком:

Текущая доходность – это следующий уровень точности расчета. Она учитывает купонную ставку и реальную цену приобретения бумаги на рынке (включая НКД). При этом допускается, что цена облигации не будет изменяться со временем (а это не так).

Когда нужна: если вы покупаете облигацию на короткий срок (до полугода) и планируете продать ее задолго до погашения.

Простая доходность учитывает не только купонный доход и реальную цену покупки, но и планируемую цену погашения.

Когда нужна: если планируете держать облигацию продолжительный срок и выводить купонный доход и тратить на собственные нужды.

Самая содержательная оценка доходности облигации. Представляет собой полный доход владельца облигации с учетом реинвестирования купонов.

Эту доходность вы получите, если будете оставлять на брокерском счете все купонные выплаты и докупать на них облигации с аналогичным купоном.

Когда нужна: если планируете держать облигацию продолжительный срок и реинвестировать купоны.

Где смотреть: текущую, простую и эффективную доходность к погашению можно рассчитать автоматически – через облигационный калькулятор доходности. Он есть на сайте Мосбиржи, и пользоваться им очень легко:

- вставляем название бумаги в поисковую строку;

- выбираем Расчет доходности по цене —> Доходность к погашению;

- в отмеченное зеленым поле вводим актуальную цену облигации. Если покупаем по номиналу – оставляем 100%.

- смотрим рассчитанную доходность к погашению:

Единственный показатель, который придется рассчитывать вручную — это доходность облигации к продаже.

Когда нужен: если цена на бумагу изменилась и вы решаете, хотите ли ее продавать.

Доходность к продаже выводят из формулы доходности к погашению:

Y (yield) — простая доходность к погашению (или к продаже)

CY (currentyield) — текущая доходность, от купона

N (nominal) — номинал облигации (или цена продажи)

P (price) — цена покупки

t (time) — время от покупки до погашения (или продажи)

365/t — множитель для перевода изменения цены в проценты годовых.

Пример

Дано: облигация Х,

срок погашения – 2 года,

номинал 1000 рублей,

ставка купона 8,3% годовых,

цена покупки – 1020 рублей,

текущая доходность – 8,1%.

Задача 1

Найти простую доходность к погашению Y1.

Y1 = 8,1% + ((1000-1020)/1020) * 365/730 *100% = 7,1% годовых – доходность к погашению

Продолжение:

Эмитенту повысили рейтинг спустя 100 дней после покупки облигации, после чего цена бумаги выросла до 1060 рублей, поэтому инвестор решил ее продать.

Задача 2

Рассчитать простую доходность к продаже Y2.

Чтобы рассчитать доходность к продаже, нужно заменить в формуле номинал облигации на цену ее продажи, а срок до погашения — на срок владения.

Y2 =8,1% + ((1060-1020)/1020) * 365/100 *100% = 22,4% годовых – доходность к продаже

- Облигации государства и надежных компаний — консервативный инструмент для сбережения капитала с доходностью выше, чем по банковским депозитам.

- Эти бумаги не испытывают сильных колебаний котировок и имеют предсказуемый доход.

- Эмитент возвращает полный номинал в дату погашения. Если вы хотите получить свои деньги раньше, облигацию можно в любой момент продать на бирже.

- Основной доход по облигации – это купонные платежи, но изменение рыночной цены тоже влияет на итоговую доходность.

- Главные параметры облигации для расчёта доходности – номинал, ставка купона и рыночная цена.

- Главные параметры облигации для расчёта доходности – номинал, ставка купона и рыночная цена.

- Доходность можно считать по нескольким формулам – в зависимости от цели. Самая практичная – доходность к погашению/продаже.

- Считать все самому необязательно, можно воспользоваться калькулятором на сайте Московской биржи.

- Если запутались с доходностями, разобраться помогут персональный брокер и биржевой тренер.

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ПАО Московская Биржа.

Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

ООО «Компания БКС», лицензия №154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия. 129110, Москва, Проспект Мира, 69, стр. 1, 3 подъезд.

Источник

Доходность облигаций: виды и расчет

Прежде чем обстоятельно поговорить о доходности облигаций, кратко вспомним основные определения. Облигация – это долговая ценная бумага, также называемая бонд (bond). Ее суть: инвестор дает эмитенту деньги в долг, а заем закрепляется распиской – облигацией. Инвестор это тот, кто купил облигацию. Эмитент выпускает ее в обращение.

Из каких элементов состоит доходность стандартных облигаций для инвестора:

- проценты – купоны

- продажа до погашения – разница между ценой покупки и реализации долговой бумаги

Купоны – это основной доход от бондов, ради которого, как правило, их и приобретают. Выплачиваются с определенной периодичностью – раз в год, полгода или квартал. Фонды из многих облигаций могут платить доход каждый месяц. Пример: облигация 1 000 руб. с купоном в 8% принесет инвестору доход за год: 1 000 р. × 8% = 80 руб.

Номинальная стоимость облигаций часто (но не всегда) остается неизменной на протяжении всего периода обращения. Самый распространенный номинал среди российских долговых бумаг равен 1 000 руб. А вот рыночная стоимость бондов меняется в силу различных факторов, причем главным внешним воздействием является ключевая ставка Центробанка.

Если вы купили долговую бумагу по цене ниже номинала, а продали по величине номинала, у вас возникает доход от продажи. Он называется дисконтом. Пример: номинальная стоимость бумаги равна 1 000 руб., но вы купили ее за 900, а затем продали по номиналу (додержали до погашения). Дисконт составил 100 руб или 10% прибыли.

Виды доходности облигаций

Есть разные показатели доходности, по которым инвестор сравнивает облигации и выбирает наиболее выгодные для себя варианты. Рассмотрим доходность бондов по следующей классификации:

дисконтная

купонная

текущая

простая

эффективная

номинальная

1. Доходность дисконтной облигации

Дисконтная облигация чаще всего выплачивает доход единоразово в момент погашения. Скажем, вы купили бумагу за 500 рублей и через несколько лет получаете 1000. Это облегчает расчет и понимание смысла дохода, поскольку нет промежуточных выплат в течение всего срока владения бумагой. Формула доходности:

Доходность = (Номинал/Текущая цена) (1/Количество лет до погашения) -1

Номинал в данном случае это сумма, которую получит покупатель облигации в конце обозначенного срока, если эмитент не объявит банкротство. Возьмем срок до погашения 10 лет, номинал 50 тысяч рублей и текущую цену в 20 тысяч. Подставляя эти данные в формулу, получим 9.6% годовых. Обычно такие бонды выгодны по доходности, если являются долгосрочными — поскольку обладают более высоким риском. О дисконтных облигациях читайте здесь.

2. Купонная доходность

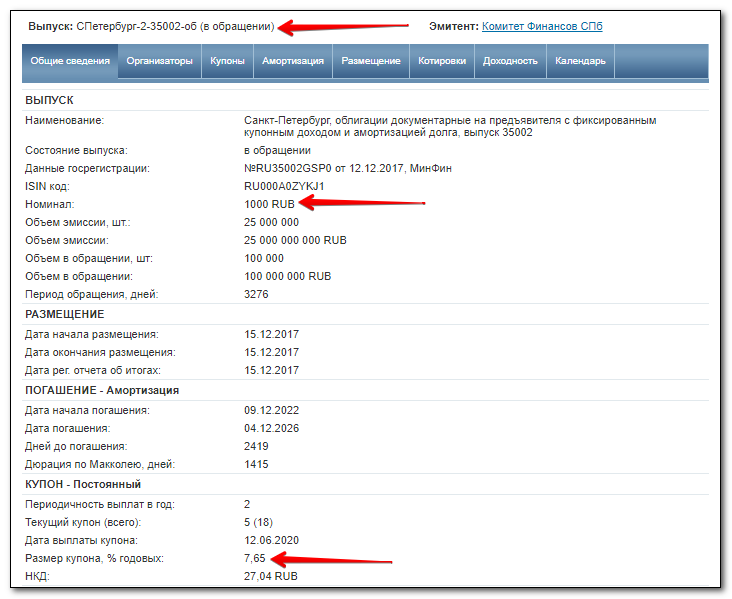

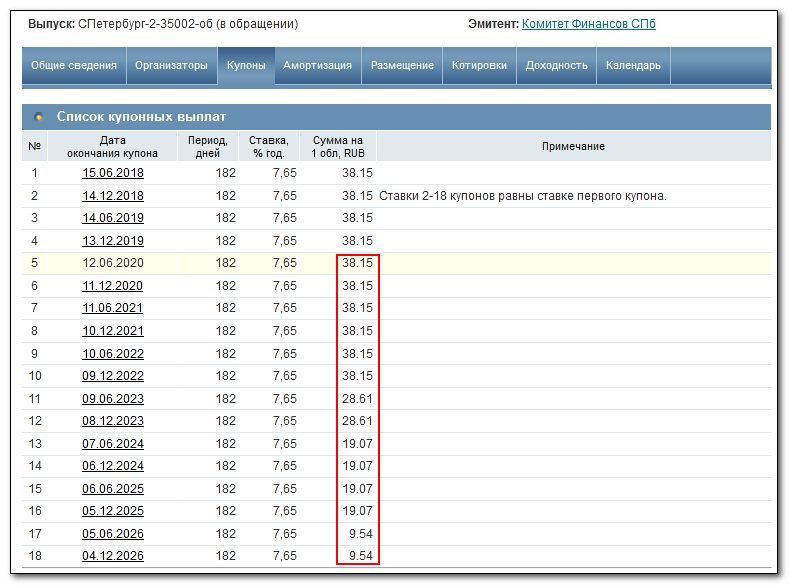

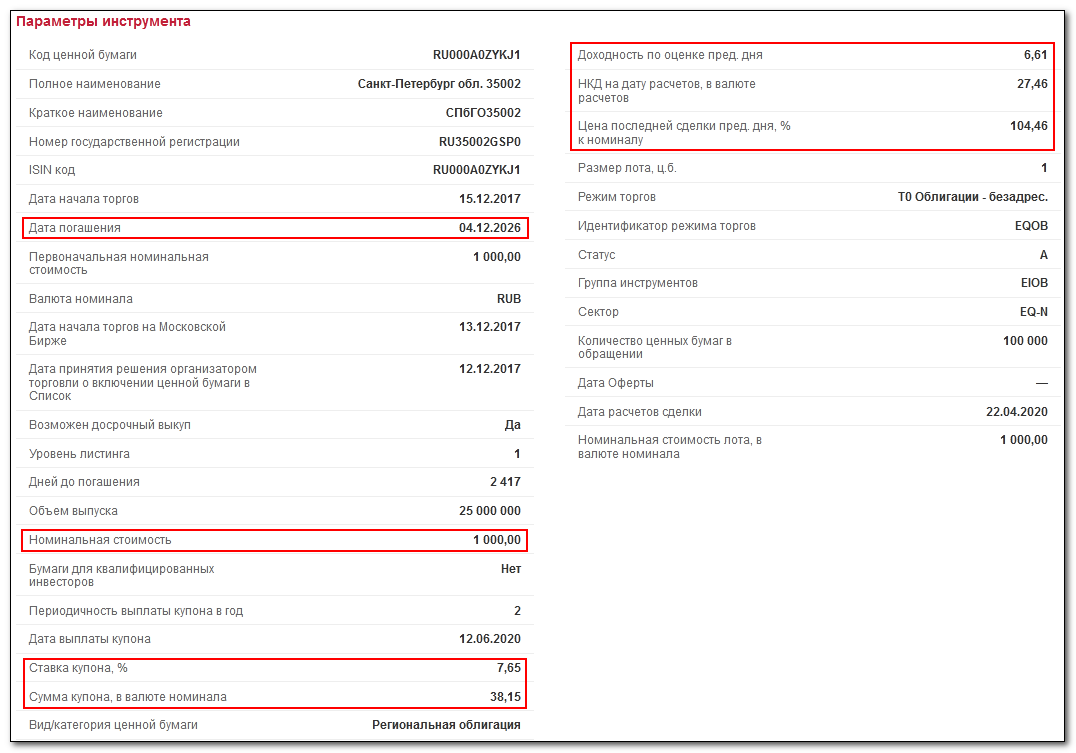

Наиболее легкий вариант измерения доходности облигаций – по размеру купона. Вот реальная облигация с сайта rusbonds.ru , обращающаяся на рынке:

Это муниципальная облигация, выпускаемая Комфином Санкт-Петербурга. При номинале 1 000 руб. и процентной ставке 7,65%, купонная доходность составляет 7,65% за год. Значит, годовой доход одной облигации на текущий момент равен 76,5 руб. Правда, поскольку данная бумага выпущена с амортизацией, с конца 2022 года реальные выплаты будут уменьшаться.

Если проценты выплачиваются не раз в год, а чаще, например, раз в полгода, то купон за такой укороченный период составит 7,65% / 2 = 3,825%). В данном случае как раз две выплаты в год. На величину процента не влияет рыночная цена бумаги, поскольку расчет ведется относительно номинала.

3. Текущая доходность

В этот показатель включается рыночная цена, упущенная в предыдущем случае: в реальности инвестор покупает бумагу на бирже по текущей рыночной стоимости. Покупка по цене ниже номинала даст дополнительную прибыль, покупка выше номинала снизит доходность. Об этой зависимости я писал здесь.

Формула расчета текущей доходности:

ТД = [Купон / Рыночная цена] × 100%

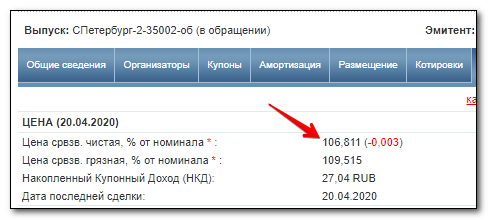

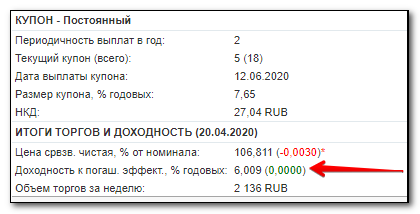

Облигация со ставкой 7,65% имеет купонный доход 76,5 руб. Но на сегодняшний день бумага продается с премией, т.е. дороже 100% от номинала:

Т.е. цена облигации равна не 1 000 руб., а 1 068,11 р. Расчет:

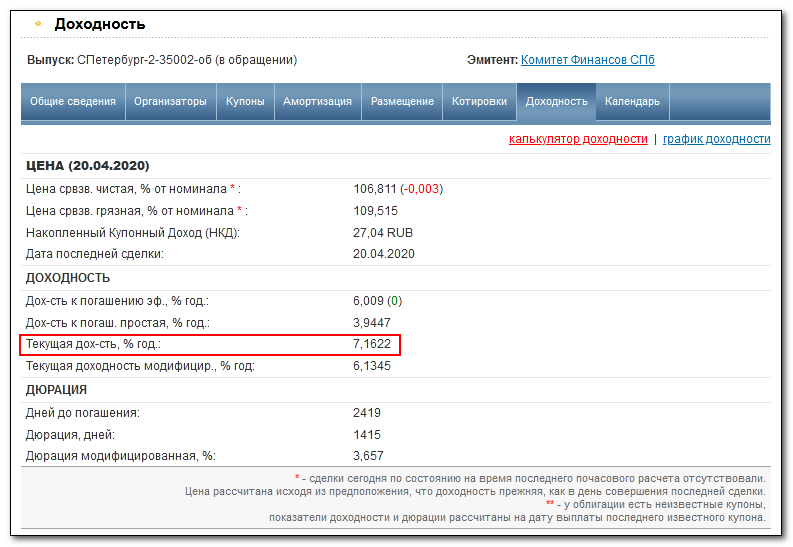

ТД = [76,5 / 1 068,11] × 100% = 7,162%

Текущая доходность меньше купонной, поскольку произошло удорожание облигации (покупка с премией). Увидеть эту доходность можно на вкладке в свойствах облигации:

4. Простая доходность к погашению

Наиболее часто для сравнения облигаций и понимания конечного результата используется простая и эффективная доходность к погашению. Что такое погашение – это завершение цикла ценной бумаги. К примеру, бонд имеет срок обращения 5 лет. Через 5 лет эмитент вернет держателю бумаги ее номинал, а сама облигация перестанет существовать.

Держать облигацию до погашения – частая практика. Инвесторы применяют ее, чтобы получить максимум купонного дохода и номинал. От номинала можно получить дополнительную выгоду, купив бумагу с дисконтом. Для расчета прибыли от удержания бонда с момента покупки до погашения и введен показатель простой доходности.

Формула расчета простой доходности к погашению:

Пояснение к формуле: выплаты купонов производятся с определенной периодичностью. Если инвестор продаст бумагу до выплаты, он вместе с рыночной ценой получит накопленный купонный доход (НКД) – проценты, которые накапливались за период удержания бумаги.

Например, бумага куплена за 1 000 руб. с тем же купонным доходом 7,65%. Выплаты производятся раз в год. Но инвестор продал облигацию через полгода владения и получил рыночную цену + 38,25 руб. (купон за 6 месяцев).

Новый покупатель получит весь купон в 76,5 руб., если удержит облигацию до выплаты процентов. В итоге его прибыль составит тоже 38,25. За год оба владельца – первый и второй – получат общий купон, разделенный пропорционально сроку владения.

Данные для расчета:

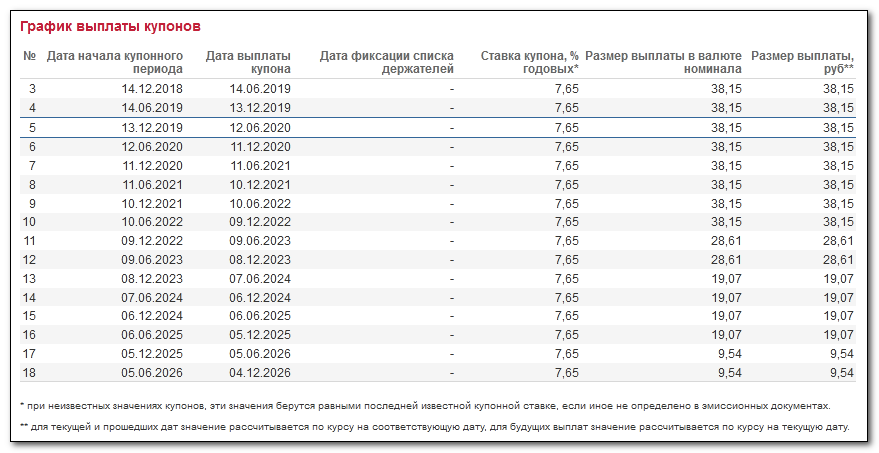

Все будущие купоны можно увидеть во вкладке «Купоны»:

Итого сумма купонов с текущего момента до погашения составляет 381.48 р. Расчет:

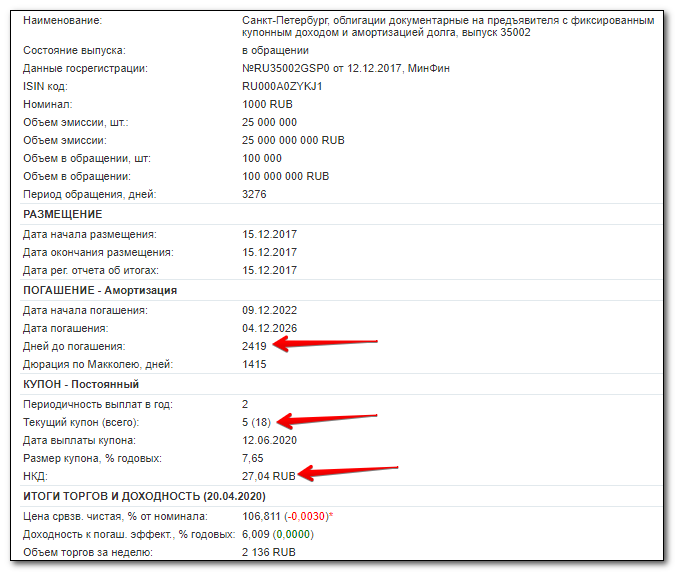

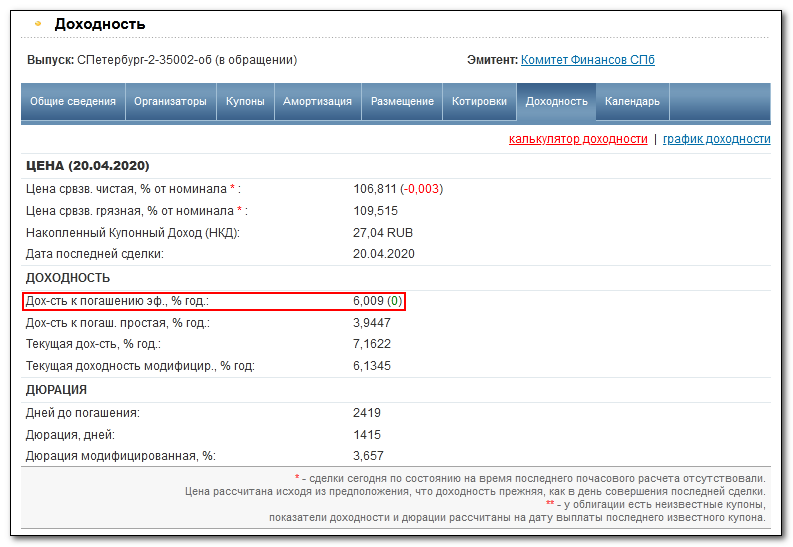

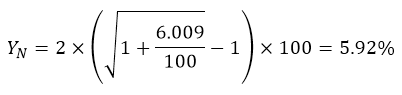

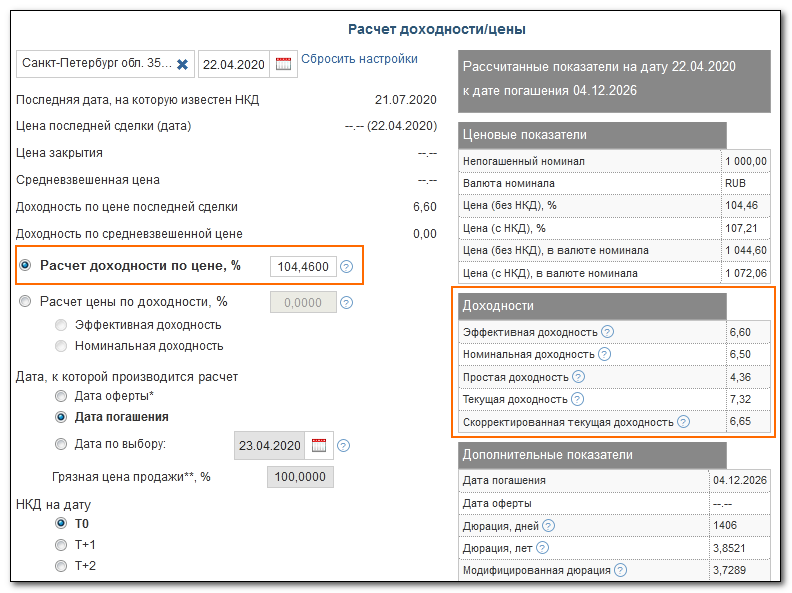

Доходность бонда при удержании до погашения с момента покупки (20.04.20) составит 3,94%. Полное погашение произойдет в декабре 2026 года. Это значение можно не считать самому — оно указывается в свойствах облигации:

✅ Формулу можно модифицировать, если продать облигацию до погашения — скажем, в апреле 2026 года. В этом случае купоны уменьшатся на две последние выплаты (9.54 × 2), а дни до погашения превратятся в число дней, которые инвестор удерживал облигацию. Вместо номинала нужно будет взять будущую рыночную цену + НКД (на апрель 2026), которые инвестор получит за продажу.

5. Эффективная доходность к погашению

Эффективная доходность к погашению, как и простая, показывает доход инвестора при удержании облигации с текущего момента до погашения – но в отличие от простой доходности, она предполагает реинвестирование всех полученных купонов в покупку тех же самых облигаций.

В результате эффективная доходность получается выше простой, причем разница тем больше, чем дольше обращается выпуск и чем больше купон. Понятно, что процедура актуальна для значительных сумм, которая позволяет купить новые облигации на полученные купоны. Можно сказать, что это рентабельность инвестиций инвестора.

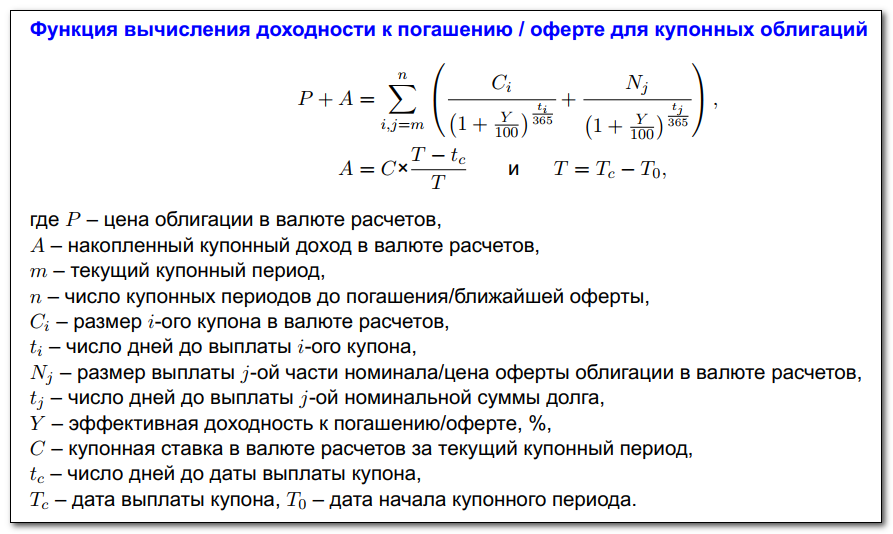

Точная формула эффективной доходности довольно сложна и вычисляется из такой функции:

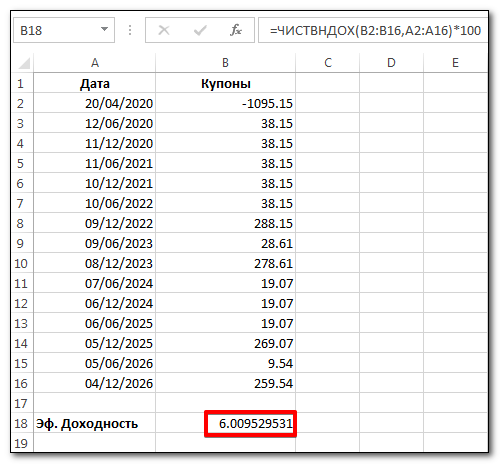

В Excel для расчета можно воспользоваться функцией ЧИСТВНДОХ, задав в первом столбце даты купонных выплат, а во втором — их значения в рублях. Если будете считать, то имейте в виду, что дату вида 20.04.2020 Excel может воспринять как текст и функция выдаст ошибку. Для случая выше:

Здесь первое значение (1095.15) это рыночная стоимость облигации с учетом НКД на дату покупки. Ставится со знаком «минус». Далее следуют выплачиваемые купоны, но с конца 2022 года начинается постепенный возврат номинала: четырьмя частями по 250 рублей. Это можно увидеть во вкладке «Амортизация». Поэтому эти суммы складываются с купонными выплатами, происходящими в тот же день. Результат полностью совпадает с данными rusbonds:

Кроме этого, можно воспользоваться и приближенным вариантом расчета, который как правило обеспечивает достаточную точность.

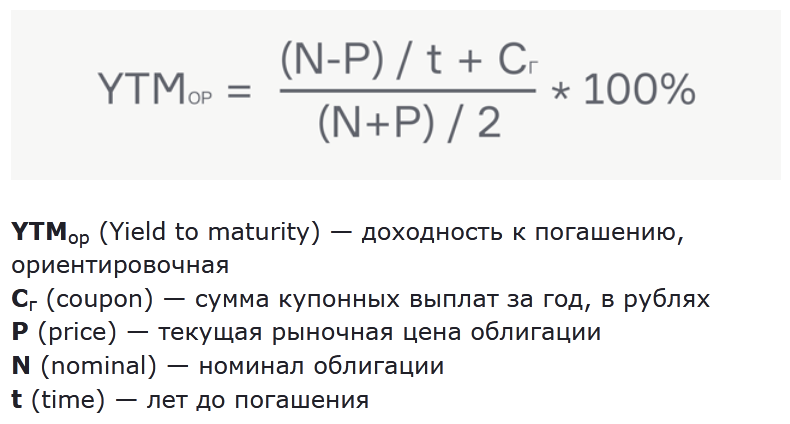

Формула хорошо подходит для равномерных купонных выплат с фиксированным доходом. Все данные для расчета таких облигаций нетрудно найти на том же rusbonds. Время, указанное в днях, следует разделить на 365.

Например, выпуск Альфа-Банк-002Р-03-боб имеет номинал 1000 рублей, текущую рыночную цену на 21.04.20 в размере 104.36% (1043.6 рубля), время до погашения 794 дня и сумму купонных выплат за год 92.26 р. Тогда

YTM = [((1000 – 1043.6)/(794/365) + 92.26) / (1000 + 1043.6) / 2] × 100% = 7,07% годовых

При этом rusbonds показывает для этой облигации эффективную доходность 7,12% в год, что очень близко.

Когда возникают проблемы при расчете доходности к погашению?

- Облигация является бессрочной;

- Купон облигации является переменным, т.е. заранее неизвестен

- Речь идет о фонде облигаций (см. далее)

Доходность к оферте

Оферта – это объявление заемщика (эмитента) о выкупе своих бондов:

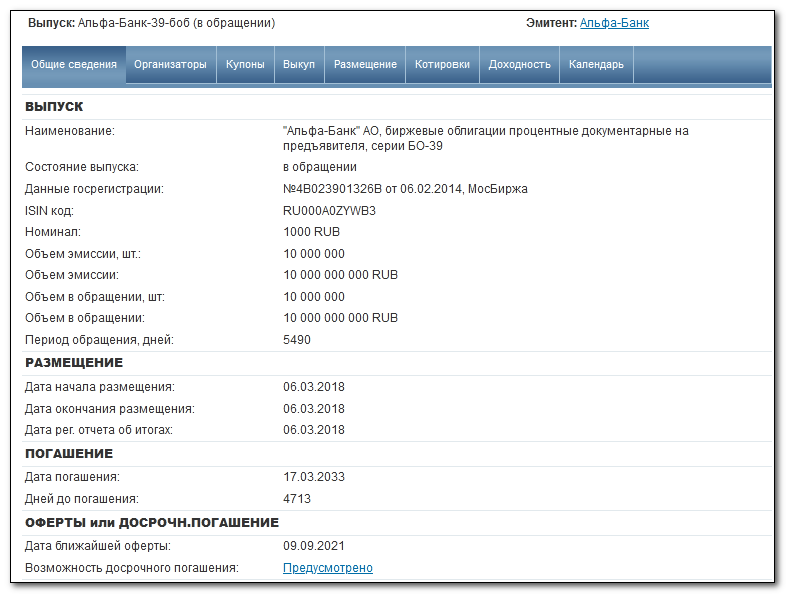

Зачем нужна оферта? Например, при понижении ключевой ставки эмитент должен продолжать платить по прежним выпускам более высокий купон — предусмотрев такую возможность, к облигации прилагается оферта с правом досрочного выкупа. После этого бумага может выйти из обращения — поэтому при наличии оферты доходность рассчитывается на ее дату. Пример:

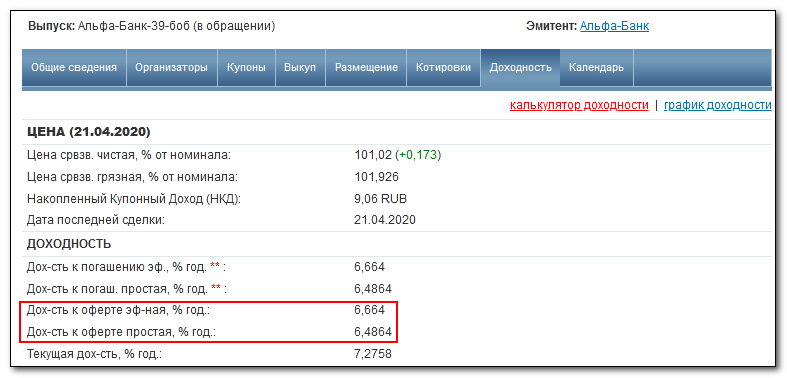

Как видно, дата погашения установлена в марте 2033 года, однако есть и дата оферты, когда облигация может быть досрочно погашена. Поэтому во вкладке «Купоны» последняя выплата установлена 7 сентября 2021. В результате доходности рассчитываются на дату оферты аналогично случаям с погашением:

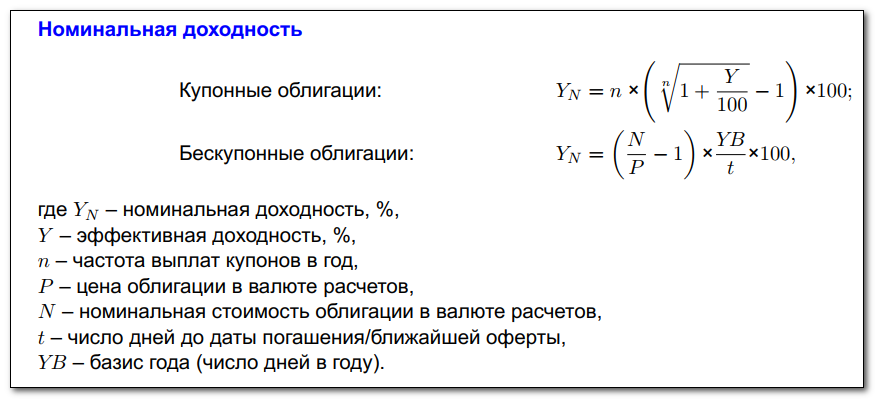

6. Номинальная доходность

Номинальная доходность редко используется в качестве оценки доходности облигаций. Более того, ее часто путают с купонной доходностью. Что она показывает? Фактически это эффективная доходность к погашению или оферте, нормированная на число купонов, выплачиваемых бондами в течение года.

Формула расчета номинальной доходности согласно Мосбирже:

Из формулы следует, что при n = 1 (одна купонная выплата в год) номинальная доходность купонной бумаги будет равна эффективной. Эффективное значение уже было рассчитано выше:

Частота выплат купонов в год у облигации Комфина равна 2. Тогда:

Доходность облигаций на сайте Мосбиржи

Данные по облигациям можно найти не только на сайте rusbonds. Источником может быть и сайт Московской биржи, где облигацию можно искать как по названию в поле поиска, так и используя ISIN-код. У рассмотренной выше облигации Комфина он RU000A0ZYKJ1. Данные по этому выпуску выглядят так:

Кроме того, можно увидеть график купонных выплат:

Итого, представлено достаточно данных для расчета — однако в данном случае нет указания, что облигация выпущена с амортизацией и следовательно номинал будет возвращаться частями.

Плюсом биржи является наличие калькулятора доходности, который доступен по ссылке https://www.moex.com/ru/bondization/calc . Для расчета нужно выбрать в поле сверху нужную облигацию и подставить ее рыночную цену (цена последней сделки предыдущего дня). В результате получается набор доходностей, совпадающих с данными rusbonds:

Доходность фондов облигаций

Отдельно стоит сказать про доходность фондов облигаций, торгующихся на бирже. Например, биржевых фондов ETF. Дело в том, что в этом случае паи фонда являются акциями с неизвестной ценой в любой момент будущего времени. Поэтому заранее просчитать доходность к погашению нельзя. Номинал у паев отсутствует, их покупатель не платит накопленный купонный доход — все уже включено в цену пая.

Если фонд стоил 30$, через год стоит 33$ и выплатил за это время 2$ в виде дивидендов (купонов), то доход инвестора равен (33-30+2)/30 = 16.7%. Если этот результат получился за N лет, то его нужно возвести в степень (1/N). Кстати, в сильный кризис фонды высокодоходных облигаций могут упасть на 20-30%, что даст отрицательный годовой результат. Несмотря на неопределенность дохода, я считаю этот способ лучшим для инвестиций в зарубежные облигации. Про общий расчет рыночной доходности читайте здесь.

Источник