- Срок окупаемости инвестиций (PP, DPP, BO DPP). Формула расчета в Excel

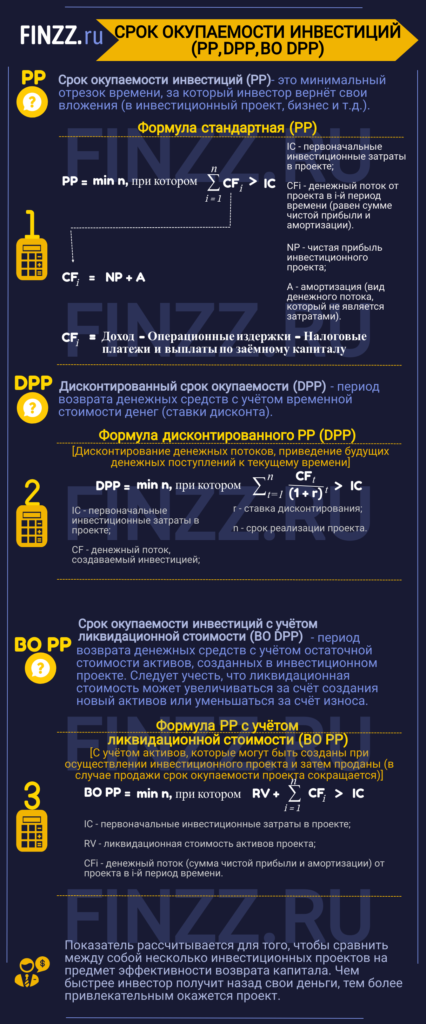

- Инфографика: Срок окупаемости инвестиций (PP, DPP, BO DPP)

- #1 Срок окупаемости инвестиций (PP). Формула

- Cрок окупаемости инвестиций (PP). Пример расчета в Excel

- #2 Дисконтированный срок окупаемости инвестиций (DPP). Формула расчета

- Расчета дисконтированного срока окупаемости инвестиций в Excel

- Мастер-класс: “Как рассчитать срок окупаемости для бизнес плана: инструкция”

- #3 Срок окупаемости инвестиций с учетом ликвидационной стоимости

- Расчет срока окупаемости инвестиции с учетом ликвидационной стоимости в Excel

- Discovered

- О финансах и не только…

- Дисконтированный срок окупаемости инвестиций

- Что такое дисконтированный срок окупаемости?

- Формула расчёта дисконтированного срока окупаемости инвестиций

- Примеры расчёта дисконтированного срока окупаемости инвестиций

- Преимущества и недостатки метода дисконтированного срока окупаемости

- Дисконтируемый срок окупаемости (Discounted Payback Period, DPP): понятие и примеры расчета

- Общая информация

- Разбираем теоретические основы

- О видовых различиях

- Подготовка к расчетам

- Практическая математика

- О примерах замолвим слово

- Особенности дисконта

- О применении

- Заключение

Срок окупаемости инвестиций (PP, DPP, BO DPP). Формула расчета в Excel

Рассмотрим такой инвестиционный показатель как срок окупаемости инвестиций, его модификации, примеры и формулы расчета.

Срок окупаемости инвестиций (англ. PP, payback period) – это минимальный период времени возврата вложенных средств в инвестиционный проект, бизнес или любую другую инвестицию. Срок окупаемости является ключевым показателем оценки инвестиционной привлекательности бизнес плана, проекта и любого другого объекта инвестирования. Рассмотрим различные показатели срока окупаемости используемые на практике:

Инфографика: Срок окупаемости инвестиций (PP, DPP, BO DPP)

Данный показатель позволяет сравнивать между собой различные проекты по степени их эффективности возврата капитала.

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

#1 Срок окупаемости инвестиций (PP). Формула

IC (Invest Capital) – первоначальные инвестиционные затраты в проекте;

CFi (Cash Flow) – денежный поток от проекта в i-й период времени, который представляет собой сумму чистой прибыли и амортизации.

Для расчета денежного потока необходимо воспользоваться следующими формулами:

где:

где:

А (Amortization) – амортизация, вид денежного потока, который не является затратами;

NP (Net Profit) – чистая прибыль инвестиционного проекта.

| ★ Программа InvestRatio – расчет всех инвестиционных коэффициентов в Excel за 5 минут (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

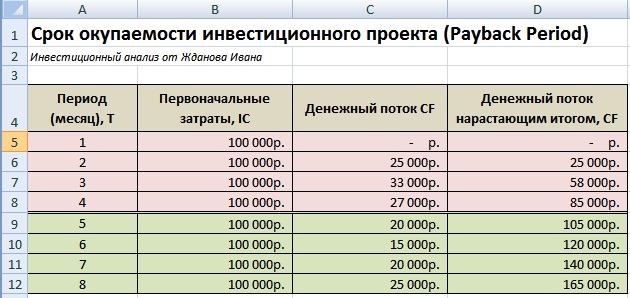

Cрок окупаемости инвестиций (PP). Пример расчета в Excel

Рассчитаем срок окупаемости инвестиций в проект с помощью программы Excel. Для этого необходимо определить первоначальные затраты, которые в нашем примере составили 100000 руб., далее необходимо спрогнозировать будущие денежные поступления (CF) и определить с какого периода сумма денежного потока превысит первоначальные инвестиционные затраты. На рисунке ниже показан расчет срока окупаемости проекта. Формула расчета денежного потока нарастающим итогом следующая:

Денежный поток нарастающим итогом (CF) =C6+D5

Пример расчета срока окупаемости инвестиций в Excel

На пятом месяце сумма денежных поступлений окупит первоначальные затраты, поэтому срок окупаемости составит 5 месяцев.

Основные недостатки использования данного показателя в оценке инвестиций заключаются:

- Отсутствие дисконтирования денежных потоков бизнес проекта.

- Не рассматриваются денежные поступления за пределами срока окупаемости.

#2 Дисконтированный срок окупаемости инвестиций (DPP). Формула расчета

Дисконтированный срок окупаемости (англ. DPP, Discounted Payback Period) – период возврата денежных средств с учетом временной стоимости денег (ставки дисконта). Главное отличие от простой формулы срока окупаемости – это дисконтирования денежных потоков и приведение будущих денежных поступлений к текущему времени.

DPP (Discounted Payback Period) – дисконтированный срок окупаемости инвестиций;

IC (Invest Capital) – первоначальные инвестиционные затраты в проекте;

CF (Cash Flow) – денежный поток, создаваемый инвестицией;

r – ставка дисконтирования;

n – срок реализации проекта.

Расчета дисконтированного срока окупаемости инвестиций в Excel

Рассмотрим пример оценки дисконтированного срока окупаемости инвестиций для бизнес-плана. Первоначальные инвестиции составили 100000 руб., денежный поток изменялся ежемесячно и отражен в столбце «С». Ставка дисконтирования была взята равной 10%. Для расчета дисконтированного денежного потока воспользуемся следующей формулой:

Дисконтированный денежный поток =C7/(1+$C$3)^A7

Денежные поступления нарастающим итогом =E7+D8

Пример расчета дисконтированного срока окупаемости инвестиции в Excel

Проект окупится на 5 месяц, в котором денежные поступления составят 100860 руб.

Мастер-класс: “Как рассчитать срок окупаемости для бизнес плана: инструкция”

#3 Срок окупаемости инвестиций с учетом ликвидационной стоимости

Срок окупаемости с учетом ликвидационной стоимости (англ. Bail-Out Payback Period) – представляет собой период возврата денежных средств с учетом остаточной стоимости активов, созданных в инвестиционном проекте. При осуществлении инвестиционного проекта могут создаваться активы, которые могут быть проданы (ликвидированы) в результате этого срок окупаемости проекта существенно сокращается.

где:

IC (Invest Capital) – первоначальные инвестиционные затраты в проекте;

RV (Residual Value)– ликвидационная стоимость активов проекта;

CFi (Cash Flow) – денежный поток от проекта в i-й период времени, который представляет собой сумму чистой прибыли и амортизации.

Ликвидационная стоимость может, как увеличиться в результате создания новых активов, так и уменьшаться за счет износа.

Расчет срока окупаемости инвестиции с учетом ликвидационной стоимости в Excel

На рисунке ниже показан расчет периода окупаемости проекта с учетом ликвидационной стоимости. Формула в Excel достаточно простая и имеет вид:

Денежные поступления с ликвидационной стоимостью =C6+E5+D6

Пример оценки срока окупаемости с учетом ликвидационной стоимости в Excel

В итоге, срок окупаемости с учетом ликвидационной стоимости составит

4 лет. Данный способ оценки целесообразно применять при высокой ликвидности создаваемых активов. Как можно заметить, в данном варианте расчета срока окупаемости тоже может быть использована ставка дисконтирования.

Кроме срока окупаемости инвестиций существуют другие показатели оценки эффективности, позволяющие более точно провести анализ проекта. Более подробно о них вы можете узнать в статье: “6 методов оценки эффективности инвестиций в Excel. Пример расчета NPV, PP, DPP, IRR, ARR, PI“.

Резюме

Срок окупаемости является важнейшим показателем инвестиционного анализа проектов и бизнеса. Он позволяет определить целесообразность вложения в тот или иной проект. Использование дисконтирования денежных потоков и ликвидационной стоимости активов позволяет инвестору более точно оценить период возврата капитала. Помимо данного коэффициента необходим анализ через другие показатели эффективности: чистой приведенной стоимости (NPV), внутренней нормы доходности (IRR) индекса прибыльности (PI). Кроме точечной оценки необходим анализ динамики денежных потоков и их равномерность.

Автор: к.э.н. Жданов Иван Юрьевич

Источник

Discovered

О финансах и не только…

Дисконтированный срок окупаемости инвестиций

Что такое дисконтированный срок окупаемости?

Дисконтированный срок окупаемости (Discounted Pay-Back Period, DPP) — это срок, требуемый для возврата вложенных инвестиций в проект за счёт чистого денежного потока с учётом ставки дисконтирования.

Дисконтированный срок окупаемости является одним из ключевых показателей оценки эффективности инвестиционного проекта. Сущность метода дисконтированного срока окупаемости заключается в том, что из первоначальных затрат на реализацию инвестиционного проекта последовательно вычитают дисконтированные денежные доходы с тем, чтобы окупить (покрыть) инвестиционные расходы.

Дисконтирование денежных потоков позволяет учесть изменение стоимости денег во времени, т.е. осуществляется учёт изменения покупательной способности денег. Это особенно актуально в условиях нестабильности национальной денежной единицы.

Ставка дисконтирования, используемая в процессе расчёта срока окупаемости, позволяет учесть не только ожидаемый уровень инфляции, но и норму доходности, приемлемую для инвестора. Всё это, в конечном итоге, позволяет более точно определить срок окупаемости инвестиционного проекта.

В экономической литературе дисконтированный срок окупаемости инвестиций имеет ряд синонимов: дисконтированный период окупаемости капиталовложений, окупаемость в терминах текущих стоимостей, Discounted Payback Period, DPP, Present Value Payback, PVP.

Формула расчёта дисконтированного срока окупаемости инвестиций

Для расчёта дисконтированного срока окупаемости инвестиций применяется следующая формула:

где

DPP (Discounted Pay-Back Period) – дисконтированный срок окупаемости инвестиций;

IC (Invest Capital) – размер первоначальных инвестиций;

CF (Cash Flow) – денежный поток, генерируемый инвестиционным проектом;

r – ставка дисконтирования;

n – срок реализации проекта.

Ставка дисконтирования (или барьерная ставка) — это ставка при помощи которой осуществляется приведение величины денежного потока в n-ом периоде к единой величине текущей стоимости. При этом ставка дисконтирования может быть как единой (фиксированной) для всех периодов, так и переменной.

Инвестиционный проект считается эффективным, если сумма дисконтированных потоков от его реализации превышает сумму первоначальных инвестиций (т.е. наступает окупаемость проекта), а также если срок окупаемости не превышает некую пороговую величину (например, срок окупаемости альтернативного инвестиционного проекта).

Примеры расчёта дисконтированного срока окупаемости инвестиций

Предположим, что первоначальные инвестиции в проект составляют 500 тыс., а денежные потоки на протяжении 7 лет реализации проекта имеют значения, как приведено в таблице ниже. Дисконтирование будем осуществлять по ставке 10% годовых.

Приведённые данные свидетельствуют о том, что при первоначальных инвестициях в 500 тыс. за 7 лет суммарные денежные потоки по проекту составят 745 тыс., при этом за первые 5 лет денежные потоки, генерируемые проектом, составят 500 тыс., т.е. окупаемость проекта составляет ровно 5 лет. Но это простой расчёт, который не учитывает стоимость денег во времени.

Если же продисконтировать ожидаемые денежные потоки по ставке 10%, то окупаемость проекта составит практически 7 лет, т.к. накопительный дисконтированный денежный поток за 7 лет превысит первоначальную сумму инвестиций.

Как отмечалось выше, ставка дисконтирования может быть не только фиксированной, но и переменной величиной. На размер ставки дисконтирования могут оказывать влияние ряд факторов, в частности, инфляционные ожидания, стоимость привлечения ресурсов, изменение доходности альтернативных инвестиционных инструментов и т.п. Рассмотрим пример расчёта дисконтированного срока окупаемости с разными уровнями ставки дисконтирования.

Коэффициент дисконтирования определяем по стандартной формуле (1 + r) n . Например, в нашем случае для третьего года коэффициент дисконтирования составит:

То есть, при расчёте коэффициента дисконтирования для третьего года используются ставки дисконтирования соответственно за первый, второй и третий год.

Разделив денежный поток периода на соответствующий ему коэффициент дисконтирования, получим дисконтированный денежный поток. Как и в первом примере, дисконтированный срок окупаемости инвестиций составит 7 лет.

Преимущества и недостатки метода дисконтированного срока окупаемости

Дисконтированный срок окупаемости позволяет:

- учесть изменение стоимости денег во времени;

- применить разные ставки дисконтирования для отдельных периодов.

Недостатки метода дисконтированного срока окупаемости инвестиций:

- не учитывается размер денежных потоков после точки безубыточности;

- происходит искажение вычисляемых результатов при непостоянных денежных потоках с различным знаком.

Источник

Дисконтируемый срок окупаемости (Discounted Payback Period, DPP): понятие и примеры расчета

Многие люди думают о том, чтобы сберечь и приумножить то, что уже сейчас есть в их собственности. Да вот сделать это без целого набора специальных знаний довольно сложно. Одним из необходимых понятий, которые необходимо знать всем, кто планирует переход в высшую лигу, является DPP. Что это такое и как рассчитать данный параметр? Какое значение он имеет? Что обозначает Discounted Payback Period (DPP)? Вот эти, а также ряд других вопросов и будут рассматриваться в рамках данной статьи.

Общая информация

При осуществлении вложений всегда необходимо знать, когда же деньги вернутся к своему владельцу. В этом помогает такой параметр, как дисконтированный срок окупаемости (DPP). Но прежде, чем приступить к расчету, необходимо усвоить определенное количество теоретической информации. От чего зависит срок окупаемости у различных инвестиционных проектов? На конечное значение влияет величина первоначальных затрат, размер денежных потоков и продолжительность деятельности объекта вложения. Хотя в конкретно нашем случае немаловажную, а даже ключевой ролью обладает и ставка дисконтирования.

Разбираем теоретические основы

Под сроком окупаемости инвестиционных проектов подразумевают период, за который деньги, вложенные во что-то, вернуться. Он позволяет, вместе с некоторыми другими показателями, оценивать, насколько перспективным является определенный проект. Так, чем ближе к теперешнему времени находится срок окупаемости (и меньше полученный коэффициент), соответственно, тем быстрее будет выплачена первая прибыль при прочих равных. Это значит, что проект с наименьшим значение является самым привлекательным. И целесообразно делать вложения именно в него.

Наличие высокой скорости окупаемости связано с понижением проектных рисков. Дополнительно, это позволяет осуществлять быстрее повторные инвестиции. Чем выше скорость оборота, тем лучше для тех, кто вкладывает деньги. А чтобы не прогадать, необходимо адекватно рассчитать все данные, на основании которых и будет приниматься окончательное решение.

О видовых различиях

Дисконтированный период окупаемости может быть простым и динамическим. В первом случае он отображает, сколько времени необходимо инвестору (компании, предприятию) для того, чтобы компенсировать первоначальные расходы. Расчет в таком случае не отражает ряд факторов, как-то изменение ценности денег со временем и коррекция критериев прибыльности проекта после того, как была пройдена точка окупаемости.

Как же компенсировать эти недостатки? В таком случае используют расчет динамического срока окупаемости для инвестиционных проектов. В таком случае определяется период, за который окупаются вложения с учетом дисконтирования. После того как обозначенный период заканчивается, наступает момент, когда чистая приведенная стоимость превращается из отрицательной в положительную. Из-за учета корректирующей ставки этот период и имеет такое название: дисконтируемый срок окупаемости. Динамические значения всегда больше статистического.

Подготовка к расчетам

Всегда, когда ведется работа с активами, должна учитываться их ликвидационная стоимость. Когда реализуются инвестиционные проекты, как правило, формируются объекты собственности, которые проходят процесс реализации. То есть они продаются с «вытягиванием» денежных средств. В таком случае окупаемость инвестиций осуществляется быстрее. Но следует учитывать, что ликвидационная стоимость не только увеличивается благодаря созданию новых активов, но и понижается из-за износа. Формула расчета меняется от того, какой тип показателя (динамический или простой) используется в ней. Причем изменения весьма существенны.

Практическая математика

Итак, как же выглядит необходимая формула? Дисконтированный срок окупаемости лучше объяснять через простой расчет. В таком виде требуемое значение считается как отношение капиталовложений (КВ) к чистой прибыли (ЧП). В результате получается срок окупаемости. Как формула это выглядит следующим образом: КВ / ЧП = СО. В результате будет получено значение в годах, которое нужно для того, чтобы выйти в ноль.

А теперь давайте усложним, нам ведь нужен дисконтируемый срок окупаемости. В случае, когда нужно рассчитать первоначальные капитальные затраты и дополнительные вложений, то наша формула существенно усложниться. Будет выглядеть она следующим образом: (ДВ – КВ) / (ПДВ — ПКВ) = СОД. Здесь ДВ обозначают дополнительные вложения. П – это прибыль, которую инвестор получает как следствие определенного вклада. В результате СОД учитывает дополнительные деньги, которые присутствуют при реализации проекта. При этом из результата необходимо делать соответствующие выводы. Например, нужно следить, чтобы срок окупаемости для проекта не превысил нормативный срок для капитальных вложений. Он равен обратному размеру коэффициента эффективности для основного вклада.

Для дополнительных значение следует определять самостоятельно, в индивидуальном порядке, отталкиваясь от бизнес-модели, рекомендаций инвесторов и проверяющих, а также средних отраслевых показателей.

О примерах замолвим слово

Теперь давайте закрепим полученные знания. Для этого возьмем инвестиционные проекты, в которых исходные суммы вложений составляют 150 тысяч рублей. В условиях предусмотрим, что с первого по пятый год ожидается соответствующий ежегодный доход в размере 30, 50, 40, 60 и 50 тысяч рублей. Когда будет считаться дисконтируемый срок окупаемости, то для него дополнительно установим годовую ставку в 10%.

Начнем же. Делаем простой расчет. За первые три года с проекта инвестор получает 30 + 50 + 40 = 120 тысяч рублей. За четыре эта сумма возрастает до 180 000. То есть срок окупаемости для проекта будет составлять меньше 4, но больше 3 лет. Непокрытый остаток определяется вычитанием из стартовых проектных инвестиций. Получаем 150 — 120 = 30 тысяч рублей. Дробная часть от четвертого года составляет 30 / 60 = 0,5 г. = 6 месяцев. То есть общее время окупаемости для инвестиций будет три с половиной года.

А теперь более совершенный дисконтируемый срок окупаемости. Допустим, что эта ставка в 10% является инфляцией. Чтобы получить требуемый результат, необходимо рассчитать дисконтированные поступления для каждого года. При этом сумма доходов делится на единицу плюс одну десятую. Где 0,1 это условная инфляция. Причем в каждом году сумму 1 + 0,1 = 1,1 необходимо возводить в степень, соответствующую времени действия проекта. В таком случае расчет будет выглядеть так:

- 30000 / 1,1 = 27272,72. Это за первый год.

- 50000 / 1,21 = 41322,31. Это за второй год.

- 40000 / 1,33… = 30052,59. Это за третий год.

- 60000 / 1,45… = 40980,81. Это за четвертый год.

Особенности дисконта

Начинаем складывать полученные значения как в предыдущем примере. Итак, для трех первых лет получится сумма в 98,647. Для четырех она будет составлять 138628,43 рубля. То есть 4 года все еще недостаточно, чтобы окупить рассматриваемый проект. Ведь на него нужно потратить 150 тысяч рублей! Следовательно, необходимо сделать вычисление и для пятого года. Доход будет равняться 31046,06. Ищем остаток после четвертого года. Он равен 10371,57. То есть нам дополнительно к 4 следует добавить 10371,57/31046,06 = 0,33 = 4 месяца. Получается, что стартовые инвестиции, с учетом инфляции, окупятся только через 4,33 года. Вот такой результат при ставке в 10%. Если она меньшая (что сейчас и наблюдается), то и период окупаемости тоже минимизируется. Данный метод позволяет инвестору выбирать именно те проекты, которые окупятся быстрее. Хотя следует отметить, что использование только этого подхода недостаточно. Его нужно дополнять и другими, адекватными в сложившейся ситуации.

О применении

Теперь читатель знает, как подсчитать доходы от инвестиций. Необходимо понимать, что, работая с понятием окупаемости, можно получить только дополнительный инструмент для осуществления анализа инвестиций. Рассмотренный показатель может использоваться для определения количества временных периодов, нужных для возмещения первоначальных расходов с учетом временной стоимости денег. При получении корректных данных это очень важный коэффициент. Ведь он позволяет делать поправку на различные потери, которые поджидают при осуществлении инвестиционной деятельности, создавая максимально точную и правдоподобную картину. Зависимо от того, какая поставлена цель, можно рассчитывать математические значения с различной точностью.

Заключение

Итак, давайте подведем итог всему вышенаписанному. Дисконтируемый срок окупаемости можно определить как время, необходимое для того, чтобы вложение обеспечило достаточные поступления денежных средств, нужных для возмещения осуществленных инвестиционных расходов. При этом учитывается их временная стоимость. Что же характеризирует этот показатель? Ответ: финансовый риск, причем точнее, нежели обычная окупаемость. Акроним для обозначения данного показателя: DPP.

Какие можно подметить недостатки из всего вышеописанного? В первую очередь не определяется размер денежных потоков, которые идут после точки окупаемости. Второй момент – при знакопеременных финансах использование показателя невозможно в том виде, в каком он существует. Что можно сказать о критерии приемлемости? DPP должен стремиться к минимуму. Чем он меньше (короче), тем лучше для инвестора. И еще один немаловажный момент – данный показатель можно использовать по отношению к вложениям любого размера и срока действий.

Источник