Процентная ставка и инвестиции.

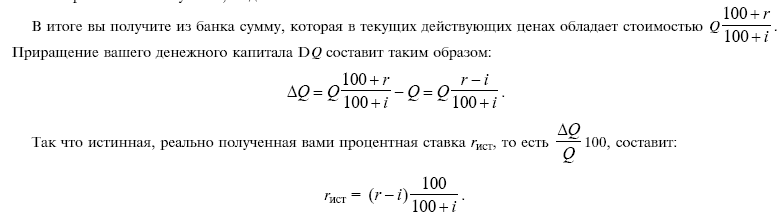

Инфляция приводит к необходимости ее учета в ставках банковского процента, так как объявляемые банком ставки по депозитам, вкладам отличаются от реальных, т.е. очищенных от влияния инфляции. Предположим, что вы помещаете на банковский счет вклад Q под годовой объявленный процент r. Тогда в конце года вы можете получить сумму Q (1 + i/100). Но вследствие наличия годовой инфляции с процентным уровнем i полученная вами сумма будет обладать истинной стоимостью, уменьшенной в (1 + i/100) раз по сравнению с первоначальной суммой, выданной банком.

Этой формулой и должен руководствоваться вкладчик, вносящий вклад в условиях инфляции. При значениях уровня инфляции i, намного меньших 100%, можно считать, что истинная ставка процента rист равна разности между процентной ставкой, объявленной банком, и процентным уровнем инфляции за тот же период.

Если процент инфляции i равен объявленной банком процентной ставке r, то хранение денег в банке вообще не приносит дохода, а если процент инфляции превышает процентную ставку, то реальная процентная ставка отрицательна и вкладчик несет убытки. С другой стороны, банки, объявившие высокие ставки банковского процента в расчете на инфляцию, понесут убытки или вынуждены будут снизить объявленные ставки, если уровень инфляции окажется меньше того, на который они рассчитывали, объявляя высокие ставки.

Инвестиции.

Инвестиции – это долгосрочные вложения государственных или частных средств, направляемые для строительства новых заводов, фабрик, расширение производственных мощностей. К инвестициям не относится купля акций и облигаций, так как такие сделки означают передачу права собственности одного лица другому на существующие капитальные ценности.

Предприятия осуществляют инвестиции по следующим направлениям:

· строительство производственных зданий, сооружений, приобретение нового оборудования, технологий;

· дополнительные закупки сырья для последующего производственного потребления;

· затраты, связанные с повышением производительности труда работников и их квалификации, с улучшением условий труда.

Соответственно этим направлениям различают:

· инвестиции в основной капитал;

· инвестиции в товарно-материальные запасы;

· инвестиции в развитие рабочей силы.

Инвестиции подразделяются на валовые, чистые, автономные, индуцированные.

Валовые инвестиции включат затраты, связанные с возмещением изношенного капитала (амортизация), и прирост капитальных вложений на расширение производства.

Чистые инвестиции раны валовым инвестициям за вычетом расходов на амортизацию основного капитала. Чистые инвестиции могут иметь:

· положительную величину, когда валовые инвестиции превышают размеры амортизации;

· нулевую величину, когда валовые инвестиции равняются размерам амортизации;

· отрицательную величину, когда валовые инвестиции меньше размеров амортизации.

Автономные инвестиции не связаны с ростом национального дохода. Они, как правило, обусловлены нововведениями, вызванными научно-техническим прогрессом. Такие инвестиции чаще всего сами становятся причиной увеличения национального дохода.

Индуцированные инвестиции – это капиталовложения, направленные на образование новых производственных мощностей, причиной создания которых является увеличение спроса на материальные блага и услуги. При повышении спроса дополнительная продукция производится за счет наиболее интенсивной эксплуатации имеющегося оборудования. Если повышенный спрос не удовлетворяется, то для выпуска недостающей продукции сооружаются новые производственные мощности. Для определения объёма инвестиций необходимо знать приростную капиталоемкость продукции, которая характеризуется необходимым количеством единиц дополнительного капитала (инвестиции) для производства дополнительной единицы продукции. Отсюда следует, что приданной приростной капиталоёмкости необходимы индуцированные инвестиции.

В целом потребности в инвестициях выступают в виде инвестиционного спроса.

Инвестиционные спрос представляет собой спрос предпринимателей на средства производства для восстановления изношенного капитала, а также для его увеличения с целью расширения производства. Инвестиционный спрос зависит от нормы прибыли и ставки банковского процента. Отсюда следует, что инвестиционный спрос выступает как функция ставки банковского процента.

Инвестиционный спрос растёт, если средства, вложенные в инвестиции, норма прибыли будет выше, чем процент от вложения этой суммы денежных средств в банк. Инвестиционный спрос падает, если процентная ставка за кредит возрастает и капитальные вложения становятся менее выгодными. Инвестиционный спрос замедляется, когда банковский процент повышается, а курс ценных бумаг понижается. В этом случае ресурсы капитала от продажи акций и облигаций уменьшаются.

В результате можно сделать вывод, что при использовании любого источника финансирования делать инвестиции будет выгодно до тех пор, пока ставка процента не превысит ожидаемой нормы прибыли от вложенных средств в инвестиции, т.е. спрос на инвестиции обратно пропорционален норме банковского процента.

От каких факторов зависят инвестиции?

Прежде всего, инвестиции зависят от ожидаемой нормы прибыли предполагаемых капиталовложений. Чем выше предполагаемая норма прибыли, тем выше должны быть инвестиции.

Второй фактор, определяющий величину инвестиций, — уровень процентной ставки. Чем выше уровень процентной ставки, тем ниже при прочих равных условиях уровень инвестиций, так как процентная ставка может рассматриваться в качестве цены инвестиций.

На величину уровня инвестиций оказывает влияние доход. Если говорить об автономных инвестициях, т.е. инвестициях не зависящих от уровня дохода, то сами инвестиции рассматриваются как фактор роста дохода. Однако по мере роста дохода инвестиционные возможности увеличиваются, и в данном случае имеют место производные инвестиции.

На величину инвестиций оказывают влияние и другие факторы: уровень налогообложения, политика правительства, общий характер инвестиционного климата в стране.

2.Рынок земли. Рента.

Рынок земельных ресурсов, природных богатств, полезных ископаемых в российской экономике находится в стадии формирования, и его становление сопряжено с огромными трудностями. Земля и другие природные ресурсы в советской экономике вообще не рассматривались как объект купли-продажи, товарно-денежных отношений. В связи с этим практически отсутствовал ценовой механизм, не были выработаны способы установления цен на эти виды товаров, которые традиционно считались «бесплатными», не налажен учет затрат, вкладываемых в землю и природные богатства, не составлен полный земельный кадастр, учитывающий относительную ценность разных земель. Кроме того, земля как объект, товар разнородна и делится на сельскохозяйственные угодья, пашню, зоны прокладки коммуникаций, зоны залегания полезных ископаемых, строительные площади под жилье и объекты, зоны отдыха. Для каждого из этих видов земельных ресурсов возможен свой рынок, свои цены, свой механизм ценообразования.

Образование рынка земли и природных богатств связано, как правило, с необходимостью выработки и принятия правовых, законодательных основ, регулирующих деятельность такого рынка. Требуется также установление допустимых масштабов и форм купли-продажи уникальных по ценности и значимости ресурсов и факторов производства. Предмет особой заботы — мера допустимого проникновения на рынок земли и природных богатств иностранного капитала.

Источник

К чему готовиться гражданам после повышения ставки ЦБ

_t_100x67.jpg)

_d_850.jpg)

Как это отразится на простых гражданах, «Российской газете» рассказал аналитик ГК «ФИНАМ» Алексей Коренев:

— Сначала напомним, что Банк России при формировании денежно-кредитной политики ставит во главу угла так называемое «инфляционное таргетирование». То есть отслеживание динамики индекса потребительских цен в качестве основного влияющего фактора, на основании которого и принимается решение по ставке.

И если до 2021 года в течение достаточно длительного периода времени процентные ставки понижались, то есть проводилась мягкая денежная политика, стимулирующая рост экономики, но слабо влияющая на инфляционные показатели, то после того, как по итогам прошлого года индекс потребительских цен оказался на уровне 4,91% вместо ожидаемых Центробанком 4%, было решение перейти к ужесточению денежно-кредитной политики и постепенному переходу к так называемой «нейтральной реальной процентной ставке».

Что и вынудило Банк России поднять ключевую ставку 19 марта на 0,25 процента, а потом еще раз 23 апреля — уже на 0,50 процента.

Чего ждать в этой ситуации от Центробанка? Он, безусловно, продолжит поднимать ключевую ставку и далее. А если темпы инфляции будут сохраняться на достаточно высоком уровне, то, вероятнее всего, к концу года мы увидим ставку на уровнях не ниже 6%.

Так как механизмы влияния на инфляционные показатели посредством регулирования процентных ставок — одни из самых простых и эффективных. Именно поэтому Банк России и ставит целью переход к нейтральной ставке, когда сохраняется баланс между давлением на индекс потребительских цен и давлением на уровень деловой активности.

А если учесть, что по итогам мая уровень инфляции, подсчитываемый Росстатом, не только прекратил снижаться, а снова начал расти, достигнув отметки в 6,02% в годовом выражении (продуктовая инфляция и вовсе взлетела до 7,4%), то сомнений в том, что регулятор будет повышать ставки и далее, практически не остается.

Вопрос лишь, насколько большими шагами. Полагаю, повышение ключевой ставки сегодня как минимум на 50 б. п. фактически предопределено. Не будет удивительно, если шаг повышения составит даже больше — до 75 б. п.

Чем это грозит обычным россиянам

Совершенно очевидно, что станут доходнее банковские депозиты. Примерно на столько же, на сколько Банк России поднимает и ключевую ставку. А вот с кредитами все не так просто.

_t_200x134.jpg)

Ряд банков объявили, что пока не повышали ставки по большинству видов кредитов, а некоторые даже анонсировали незначительное снижение ставок. Тут следует иметь в виду, что в ущерб себе ни одно кредитное учреждение работать не станет.

И, понижая процентные ставки по займам, банки, скорее всего, будут увеличивать комиссионные расходы, расходы на страховку и прочие виды сборов и платежей, сопровождающих кредитование. Иными словами, недополученные процентные доходы они компенсируют увеличением доходов комиссионных.

При этом рост ставок по кредитам и ставок по депозитам будет происходить не внезапно, а с некоторым отставанием от решений ЦБ. Как по техническим причинам (надо перенастраивать соответствующие банковские процедуры, софт, пересматривать риски), так и с целью удержания клиентов.

Что касается ставок по ипотеке, то тут на них оказывает очень сильное давление наличие программ льготного кредитования. Тут и государственная программа кредитов под 6,5% на новое жилье (она должна была завершиться 1 июля, но в итоге продлена, правда, уже под 7% годовых), это и региональные программы, по которым кредиты выдаются зачастую на очень выгодных условиях, и программы помощи молодым специалистам, переезжающим работать на село, военная ипотека, ипотека для льготных категорий населения и так далее. В итоге рыночные ставки по ипотечным займам не могут существенно оторваться от льготных, что в целом какое-то время будет сдерживать рост процентов по ипотеке. Тем не менее, определенный рост процентных ставок по кредитам уже явно наметился.

Что касается остальных сфер жизни, то повышение ключевой ставки Банком России отразится на них весьма опосредованно.

Да, удорожание заемных денег увеличит и без того существенно выросшие затраты производителей, что в конечном итоге хотя бы в какой-то мере может транслироваться и на розничные цены на товары и услуги.

Курс рубля может начать укрепляться, если повышение ставки Центробанком будет достаточно стремительным. Просто потому, что в этом случае повышается привлекательность любых «рублевых» инструментов, включая и операции carry trade (то есть основанные на разнице процентных ставок в отдельных государствах).

Пока же рост ставок не слишком критичен для подавляющего большинства рядовых россиян. Откровенно выиграть от происходящего могут лишь те, кто собирается открывать банковские вклады, так как процентные ставки по депозитам неизбежно вырастут.

Источник

Сила сложного процента, Самый Большой Обман в Инвестициях. Мои ошибки инвестирования

Приветствую друзья. Меня зовут Иван, хочу поделиться с Вами о простых вещах, которые мне было сложно понять. О том, как работает и работает ли сила сложного процента на финансовых рынках?!

Ни для кого не секрет, что деньги должны работать, пассивно лежа в тумбочке или подушкой они не умножаются. Капитал приумножается, в активной среде, когда выгодно его инвестируешь, а в дальнейшем реинвестируешь и самое главное, сложный процент, в связке с регулярными взносами, дает наилучший результат.

Несмотря на то, что процент называется «Сложным», ничего особо сложного в нем нет. Итак, сложный процент — это процент, начисляемый не только на сумму вклада, но и на те проценты, которые были начисленные на данный вклад ранее. То есть, инвестор, получив прибыль со своего вложения, не выводит ее, а еще раз пускает в дело вместе с основным капиталом, и в следующий раз прибыль начисляется не только на основную сумму вклада, но и на доход полученный ранее.

Инвестирование предполагает эффективное накопление и приумножение капитала. Сложный процент в инвестировании — это один из основных инструментов грамотного инвестора, позволяющий заметно прибавить темп роста капитала. Мощь сложного процента хорошо заметна на длинных дистанциях. Первые один или два цикла результат не впечатляет, но с течением времени, и по мере того как вы продолжаете регулярно производить взносы, разница становится очевидной.

Снятие средств и пополнения заметно влияют на баланс счета. Сложный процент в связке с регулярными взносами дают наилучший результат. Снятие средств напротив, ослабляет эффект от капитализации процентов.

Работает ли сила сложного процента на финансовых рынках, на самом то деле?

Это все отлично работает в математических моделях, калькуляторах и примерах. Но, нужно и понимать так же такую вещь что, держа деньги под подушкой, таким образом их не сбережешь и не преумножишь. Все-таки, необходимо создавать для них активную среду, где вложения сегодня, станут в будущем больше или хотя бы для того что идти в ногу с инфляцией.

Таким образом запускается автоматический инвестиционный механизм, приносящий прибыль от прибыли, вложение полученные от операций прибыли называют реинвестированием или капитализацией. Сложный процент в инвестировании — обязательно включает в себя реинвестирование полученного дохода.

Инвестировать под сложный процент и получать доход можно практически с любого фондового актива, приносящего прибыль: акций, облигаций, валюты и т.д. Но так ли это, на самом деле? Работает ли сила сложного процента на финансовых рынках в акциях?!

Давайте разберем на примере акций: покупаю я акцию по 100р через год эта акция стала стоить 110р я ее продаю и заново я уже эту акцию не куплю за те же 100р. Да, хорошо, что я получил дивиденды, прибыль от роста акции, и регулярно пополнял равными долями счет, каждый месяц в течении года. Капитал мой увеличился. Но, в таком примере механизм силы сложного процента не работал, это были мои физические действия, привычка регулярно пополнять депозит. В итоге прибыль я получил от спекуляции с учетом дивидендов, капитал вырос. Но акция уже стоит 110р.

Для того что бы механизм силы сложного процента запустился, мне нужно всегда покупать эту акцию по 100 либо менее 100 рублей, и покупать ее так же на те деньги, которые я регулярно доношу на депозит.

И быть уверенным что через год я ее снова продам за 110р и более рублей. Что на фондовом рынке в акциях повторить такие манипуляции, каждый равный временной период невозможно. Механизм силы сложного процента на акциях запустить практически сводиться к нулю.

Но можно же купить другую акцию по 100р и еще одну акцию по 100р. Тогда запускается механизм диверсификации. Общий экономический фон, похожим образом влияет на настроения спекулянтов и инвесторов, который приводит к тому, что различные акции движутся более или менее синхронно. Такая взаимная зависимость задает определенное ограничение на эффективность всего портфеля в целом. Конечно, эта корреляция далеко не полная, иначе и смысла бы не было вести разговор о диверсификации.

Но прибыль же растет. Да, прибыль растет от спекуляции и дивидендов и от регулярных пополнений. И не в той геометрической прогрессии как это получается на калькуляторах и примерах силы сложного процента.

Необходима единая отправная цена для накопленных средств, разницы полученной прибыли в хорошем случае с дивидендами, от которой будут происходить инвестиции, и это происходило стабильно весь промежуток времени на который инвестор запланировал свои инвестиции. Каждый раз покупая акцию по одной или менее цене, уже с накопленными средствами, и полученной прибыли ранее, от своих действий.

Считаю, что в акциях этот механизм процента, запустить сложно, необходимы регулярные взносы, хоть и действия инвестора, будут происходить по разным ценам.

Однако в течение длительных периодов, счет с капитализацией процентов, в конечном итоге, будет иметь больший баланс, чем счет, использующий «простой» процент, то есть без капитализации.

А как на счет валюты? Работает ли сила сложного процента здесь? Исходя из своего опыта, мое текущее понимание и принятия решений, говорит, что это тоже самое что и в акциях, здесь нет той одной, единой отправной точки, с которой, разница полученной прибыли будет отправляться на реинвестирование с каждого нового временного периода. То есть нужен один фундамент с которого будет происходить реинвестирование и с теми средствами, которые я доносил.

Валюта же отличный инструмент, для создания подушки безопасности. А подушка безопасности необходимый инструмент для инвестора. Так как инвестирование начинается с нее. Что это такое? Это накопления, которые формируются из заработной платы или прочих доходов. Это сумма денег в размере от 3 и более месяцев, расходов семьи, необходимая на восстановление уровня дохода в случае, если доходы упали. Самое главное в финансовой подушке — это быстрый доступ к деньгам.

Про Облигации – консервативный инструмент с предсказуемой доходностью и минимальными рисками. Доходность по облигации складывается от купона- процент, который платит эмитент за пользование деньгами и разница от купли продажи. Цена на облигацию тоже меняется, но не так сильно, как на акции. Облигации грозит только банкротство эмитента, в сравнении с акциями. Доходность по акциям всегда выше, и рисков больше. Помимо банкротства, это падение прибыли, падение стоимости акции, отсутствие дивидендов.

Облигации — это то, что нам подходит для создания механизма сложного процента, но инфляция также растет по экспоненте.

Простой пример — банковский вклад с ежемесячной капитализацией процентов. Проценты за первый месяц начисляются на основную сумму вклада, во втором месяце проценты начисляются на сумму вклада и проценты за первый месяц и т. д. Чем выше доходность и чем дольше работает сложный процент, тем сильнее эффект.

Обогащение через банковские сложные проценты — просто красивая сказка. Еще никто так не разбогател и ни у кого не получится это сделать в будущем. Иначе самые богатые люди в мире могли бы просто положить свой капитал на депозит.

Инфляция также растет по экспоненте. Банковские ставки всегда были и будут на уровне инфляции (чаще даже ниже инфляции, если банк считается надежным)

Депозиты — это прямой путь к очень медленному обесцениванию денег. Хотя уровень инфляции для своих вкладов каждый должен считать отдельно.

Все же, сложный процент или капитализация процентов – это одно из самых важных понятий, которое необходимо знать при управлении личными финансами. Это то, что делает возможным быстрый рост капитала и отличает инвестирование от банального накопления.

Сумма, с которой вы начинаете, не влияет на механизм капитализации процентов. Независимо от того, начинаете ли вы с 5000р или 1 млн. Прибыль будет больше, если вы начнете с большой суммы, но вы также останетесь в плюсе если начнете с малого.

Помните, дисциплина в инвестировании играет немаловажную роль. Регулярные взносы, процентная ставка и время сделают свое дело. Будущая сумма на вашем счете – это результат вашего намеченного курса и времени.

Воспользуйтесь преимуществами сложного процента, здесь только мешает сложное терпение.

Иногда, грамотное чужое мнение может быть полезно, мое желание, это представить текущее понимание и принятия решений, сложившееся под влиянием своего опыта. Все принятые мною решения и взгляды могут кардинально отличаться от чьих-то взглядов, не претендую на истину. Мне просто будет приятно осознавать, что я своими действиями могу внести некой ясности человеку, в данной сфере.

Спасибо за просмотр, от Вас жду обратной связи в комментариях.

Источник