- Правда ли, чем больше риск, тем больше доходность?

- Что такое риск и доходность ценных бумаг?

- Категории риска активов

- Низкорисковые инструменты

- Среднерисковые инструменты

- Высокорисковые инструменты

- Соотношение риска и доходности

- Как регулировать риск и доходность портфеля?

- В итоге:

- Есть ли связь между риском и доходностью?

- Чем меньше риск, тем больше доходность. Fact and fiction о риске и доходности на Московской бирже. Большой бэктест

Правда ли, чем больше риск, тем больше доходность?

Принцип прибыльного бизнеса всегда основан на правильном соотношении риска и доходности активов. Данные понятия неразрывно связаны между собой и находятся в прямой зависимости: чем больше риск, тем больше доходность.

Но для экономического процветания и стабильной работы важно понимать, как снизить рискованность предприятия без падения его доходности. Об этом далее.

Что такое риск и доходность ценных бумаг?

Вероятность убытка сопровождает каждую сделку на фондовом рынке. Можно заработать приличные деньги или остаться ни с чем – все зависит от взвешенности действий инвестора.

Риск потери капитала чаще всего наступает при неадекватной оценке рискованности вложений в конкретный инвестиционный проект или ценную бумагу на фоне переоценки их доходности. Отсюда выплывает необходимость рассмотреть смысл термина доходность.

Он представляет собой объем выгоды в процентном или денежном выражении, которую, вероятно, получит инвестор. Расчет доходности по ценным активам на бумажном носителе осуществляют с использованием процентов годовых, что позволяет понять, какая прибыль ждет вкладчика за год относительно суммы инвестированного капитала.

Зная этот показатель, несложно определить денежную сумму, выступившую материальным вознаграждением инвестора за понесенные риски.

Неопытный инвестор может подумать, что процесс инвестирования в ЦБ будет наиболее доходным, если предпочесть варианты с максимально низким уровнем рискованности. А потерять капитал, вероятнее всего, можно при работе с высокорискованными активами на фондовом рынке.

Но на практике это не всегда так: прибыль будет более существенной, если уровень рискованности ЦБ высокий. То есть, высокую доходность можно рассматривать как вознаграждение за высокие риски вклада.

Категории риска активов

Инвестиционные инструменты характеризуются разной степенью рискованности, поэтому делятся на три группы.

| Степенью рискованности инструментов фондового рынка | Прибыль, % годовых |

| Высокорисковые | 30 и выше |

| Среднерисковые | 10-20 |

| Низкорисковые. | 3 |

Рассмотрим их характеристики более подробно, чтобы понять, каким из них стоит отдавать предпочтение при инвестировании накопленных средств.

Низкорисковые инструменты

Низкорисковые инструменты представляют собой финансовые активы, гарантирующие невысокий процент прибыли по вкладу. Конечно, при работе совершенно с любыми ЦБ можно потерять весь капитал, но в случае с низкорискованными вариантами такая вероятность минимальна.

- депозиты на счетах государственных банков;

- бонды государственного займа;

- накопительные программы;

- накопления в стабильной валюте.

Среднерисковые инструменты

Инструменты данной группы приносят владельцам более значительную прибыль, однако характеризуются и более существенными рисками. Практика показывает, что % прибыли по таким ЦБ составляет от 10 до 20 годовых.

К ним причисляют:

- застрахованные депозиты на счетах коммерческих банковских учреждений;

- векселя коммерческих банковских структур;

- недвижимость в аренде;

- паи фондов недвижимости.

Высокорисковые инструменты

Финансовые инструменты с доходностью более 3% годовых называют высорискованными.

- акции частных компаний;

- вклады в собственный бизнес;

- торговые операции с иностранной валютой, акциями и т.п.

Соотношение риска и доходности

Чем больше риск, тем большую доходность стоит ожидать от активов. Соотношение этих показателей важно учитывать каждому инвестору при совершении любой сделки с ЦБ.

Поэтому специалисты советуют крайне внимательно относиться к предложениям инвестиций с низкими рисками и высоким уровнем доходности, учитывая следующие нюансы:

- Срок действия ЦБ также влияет на уровень ее прибыльности: чем он выше, тем более большой доход по вкладу можно получить. С точки зрения вкладчика такое соотношение вполне логично: вклады на длительное время подвергаются большим рискам, чем при инвестициях на короткое время. Но при условии повышения процентной ставки по краткосрочному обязательству долгосрочные вложения оказываются менее доходными.

- Корпоративные ценные бумаги характеризуются более высоким уровнем риска, нежели государственные. Значит, ЦБ компаний должны отличаться более высокой премией.

- Существует понятие ‒ безрисковая прибыль, описывающая доходность в экономике без рисков. Это самая предсказуемая, и поэтому самая маленькая из всех возможных норм доходности. Мера безрисковой нормы доходности ‒ ставка на государственные бонды. Ввиду весьма несущественной вероятности дефолта правительства в странах со стабильной экономикой, их граждане могут рассчитывать на заработок по инвестиционным вложениям практически, не рискуя, но получая минимальную прибыль.

На заметку! В США доход безрискованного типа составляет 6%, в Швейцарии — 3-4%, а в РФ 8%, что еще раз свидетельствует более существенную вероятность дефолта у правительства России по сравнению с иными странами. Именно поэтому в странах СНГ вкладчикам предлагают большую процентную ставку.

Как регулировать риск и доходность портфеля?

Инвестору стоит разработать собственный способ отбора наиболее качественных в инвестиционном плене ЦБ, чтобы не только сохранить, но и приумножить свои финансы. Умение оценивать активы по данному принципу позволит сформировать оптимальный инвестиционный портфель, заработать приличные деньги, не прогорев.

Выделим основные мероприятия, позволяющие достичь главной цели формирования портфеля ‒ получить актуальный уровень ожидаемой доходности при максимально низком уровне прогнозируемого риска:

- Диверсификация портфеля. Средства инвестора нужно распределять так, чтобы в портфеле присутствовали финансовые активы с разным уровнем риска. Вкладывать стоит не только в ЦБ, эмитированные частными отечественными компаниями и правительством страны, но и транснациональными корпорациями. Стоит подбирать инструменты разных типов: акции, бонды, опционы, драгоценные металлы, фьючерсы и т. п.

- Тщательный подбор финансовых инструментов на основе анализа фондового рынка не только в краткосрочном, но и долгосрочном периоде. Если собственных знаний на поприще инвестирования недостаточно, можно обратиться за помощью к крупным инвестиционным фондам.

Ни один из существующих сегодня способов снижения рисков по инвестициям не позволяет свести их к нулю. Так или иначе, инвестор будет рисковать вложенными средствами, но цена такого риска может быть разной и определяется доходностью активов.

Артем Петров, финансовый аналитик

В итоге:

Риск и доходность тесно взаимосвязаны и находятся в прямо пропорциональной зависимости: чем выше ожидается доходность от вклада, тем больший риск его сопровождает. Если же риск велик, доходность ЦБ также должна быть велика. При оптимальном соотношении описанных явлений, можно сформировать оптимальный портфель инвестиций, позволяющий приумножить накопленный капитал.

Источник

Есть ли связь между риском и доходностью?

Автор: Алексей Мартынов · Опубликовано 17.12.2014 · Обновлено 20.06.2015

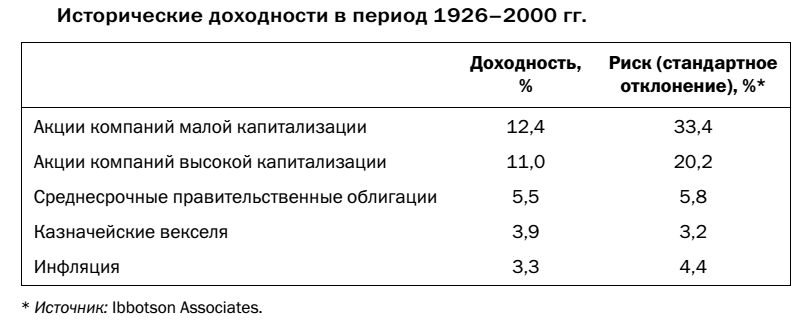

Считается, что чем больше риск финансового актива, тем больше его доходность. И это подтверждается цифрами. Как видно из таблицы ниже американские акции малой капитализации с 1926 по 2000 год были самыми доходными. Средняя годовая доходность акций была равна 12,4%, и значительно превосходила среднюю доходность облигаций и казначейских векселей. Однако эти акции имели более высокое стандартное отклонение по сравнению с облигациями и казначейскими векселями, что означает больший риск.

Вот как это выглядит на диаграмме.

Из этой диаграммы видно, что чем больше риск, тем больше доходность. Что в принципе логично, если рыночный риск измеряется волатильностью, то есть степенью колебаний цены, то самый волатильный актив будет и самым доходным. Отсюда считается, что доходность напрямую связана с риском, чем больше риск, тем больше доходность финансового актива. Однако это еще не означает, что, беря на себя повышенный риск, вы получите высокую доходность. На самом деле высокий риск сам по себе никак не гарантирует высокий доход.

Вот что пишет в своей книге «Разумный Инвестор» Бенджамин Грэхем по этому поводу:

Старый проверенный принцип гласит: тот, кто не желает рисковать, должен довольствоваться относительно низким уровнем доходности вложенных средств. Именно из этого исходит основная идея инвестиционной деятельности: уровень доходности, к которому стремится инвестор, находится в определенной зависимости от степени риска, который он готов нести. Но мы считаем иначе. Уровень доходности, которого хочет достичь инвестор, должен зависеть от величины умственных усилий, которые он хочет и может приложить для выполнения своих задач.

Минимальную доходность получает пассивный инвестор, который заинтересован в безопасности вложенного капитала и, к тому же, не хочет заниматься требующими усилий и времени операциями на фондовом рынке. Максимальная доходность будет получена внимательным и предприимчивым инвестором, который использует для этого максимум разума и имеющихся у него навыков. Еще в 1965 году был сформулирован такой постулат: «В действительности, во многих случаях реальный риск, связанный с приобретением «выгодных (недооцененных.—Примеч.ред.) акций», который предполагает возможность получения большой прибыли, может быть ниже, чем риск, связанный с приобретением обычных облигаций с доходностью около 4,5%».

В этом правиле оказалось больше правды, чем мы сами предполагали, поскольку на протяжении следующих лет даже самые лучшие долгосрочные облигации потеряли существенную долю своей рыночной стоимости в связи с ростом процентных ставок.

Таким образом риск и доходность не всегда связаны друг с другом. Практика показывает, что даже низкодоходные активы могут нести в себе риск больше, чем высокодоходные. Для активного инвестора степень риска в большей степени зависит от его компетентности, темперамента и тщательности анализа. Если анализ компании был проведен недостаточно тщательно, то возрастает риск сделать ошибку. Нетерпеливый и эмоциональный инвестор так же рискует больше, так как подвержен панике и эмоциям, что может заставить его продать свои ценные бумаги в неблагоприятное время.

Источник

Чем меньше риск, тем больше доходность. Fact and fiction о риске и доходности на Московской бирже. Большой бэктест

Привет, выражение «чем выше риск, тем выше доходность» внешне выглядит логично, но не находит подтверждения на практике. По акциям США и Европы на длинных горизонтах уже доказано, что акции с наименьшим риском приносят больше доходности, чем высокорискованные даже без поправки на риск. В качестве меры риска принято использовать рыночную бету, но сегодня мы будем тестировать волатильность (стандартное отклонение) дневной доходности, а бету оставим для будущих экспериментов.

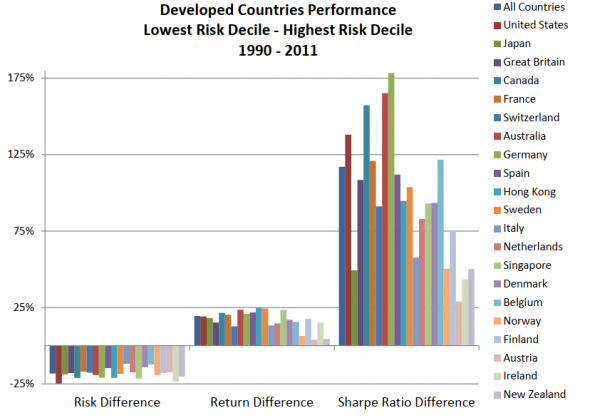

За основу мы возьмем работу Нэда Бейкера и Роберта Хогена «Low Risk Stocks Outperform within All Observable Markets of the World» (2012). Авторы просто посчитали волатильность для каждой акции за последние 24 месяца, сформировали по 2 портфеля из 10% акций с наибольшей и наименьшей волой и повторяли это каждый месяц. Да, это академическая работа, но она написана не теоретиками и носит важные практические выводы. Очень рекомендую почитать в оригинале. Вот, что получили авторы по рынкам развитых стран:

Источник: Baker & Haugen (2012)

10% Наименее волатильных акций показали не только меньшую волатильность портфеля, но и большую доходность. Что и привело к такой сильной разнице в коэффициенте Шарпа. В заключении сравним эти результаты с нашими по российскому рынку.

Алгоритм нашего бэктеста для России:

1) Отбираем наиболее ликвидные бумаги для каждого месяца. Это важный шаг и методика многократно описывалась ранее. Например, в этом бэктесте по моментуму https://www.sentimetrica.ru/post/большой-бэктест-стратегии-momentum-на-ммвб-или-почему-покупать-акции-на-отскок-плохая-идея

2) На основе дневных цен считаем доходность и среднюю волатильность доходности за последние 24 месяца

3) Отбираем в портфели 10% наименее и наиболее волатильных бумаг из списка ликвидных

4) Повторяем процедуру каждый месяц с января 2005 по апрель 2020г

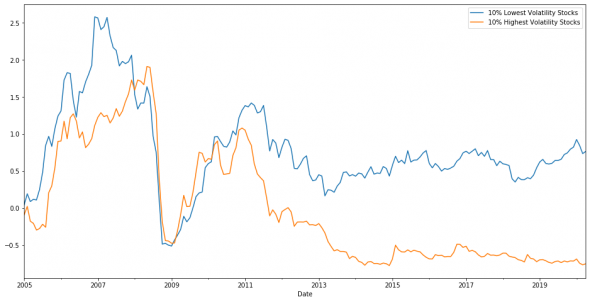

И вот что из этого вышло:

Средняя месячная доходность низковолатильного портфеля 0.77%, волатильность 9.04%, Шарп (без безрисковой ставки) 0.0851. Для высокорискованного портфеля доходность 0.07%, волатильность 13.15% и Шарп 0.0053.

С одной стороны, мы в точности повторили методику иностранного исследования. С другой стороны, количество акций в отдельные моменты было слишком мало:

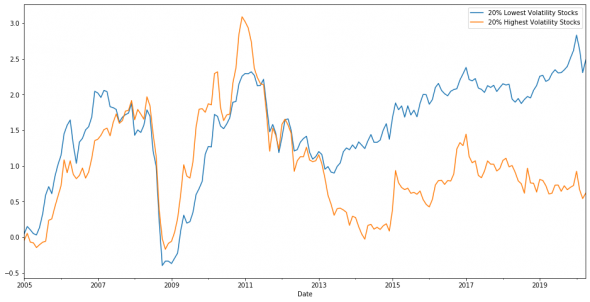

Проведем аналогичный тест, но будем набирать в портфель не по 10% акций, а 20%:

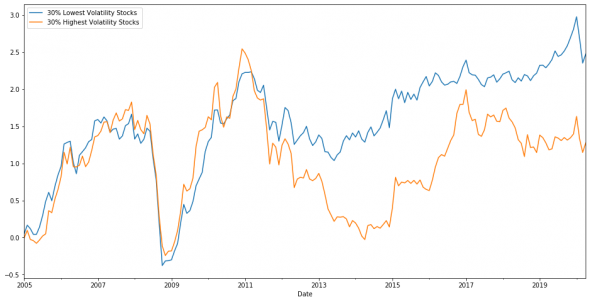

А если 30%?

В любом случае, динамика сохраняется. Нагляднее видно на едином графике с доходностью, риском и Шарпом в зависимости от концентрации портфеля и волатильности:

Использование обоих стратегий в лоб – опрометчиво, ведь они уступают индексу. Но главный вывод в том, что покупка акций с наибольшим риском (исторической волатильностью) не приводит к большей доходности на Московской бирже! Никзоволатильные акции честно выполняют свою функцию – дают небольшую доходность и волатильность в следующем месяце. А высоковолатильные продолжают оставаться рискованными, но с доходностью выходит накладка.

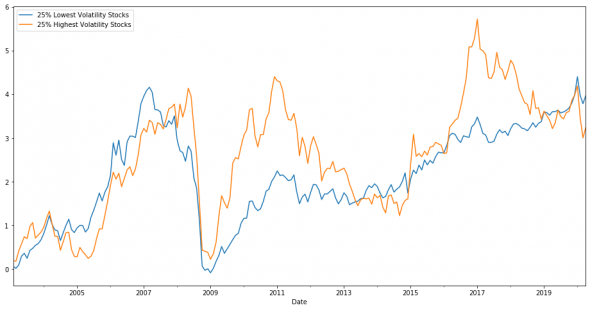

Интересно, что если отслеживать волатильность не за 24 месяца, как у Бейкера и Хогена, а лишь за последний месяц, то результаты высокорискованных акций улучшаются, но уж больно напоминают тараканьи бега 🙂

Спасибо всем читателям нашего блога за комментарии и критику. Все читаю и наматываю на ус 🙂 Отдельное спасибо Kot_Begemot за помощь в обнаружении ошибки в одном из предыдущих исследований. Честно пробовал подступиться к предложению из комментариев, но задача выглядит невыполнимой для скромных навыков количественного тестирования на Python:

Источник