- Что такое премия за риск и как ее определить

- Понятие премии за риск

- Зачем вычислять премию за риск

- Виды рисков

- Систематические инвестиционные риски

- Несистематические инвестиционные риски

- Методы расчета премии за риск

- Вычисление размера премии за риск по формуле

- Текущая оценка рынка и премия за риск. Как это работает

- Премия за риск по акциям: больший риск для более высокой доходности

- Ключевые выводы

- Почему это имеет значение?

- Большие ожидания

- Получение Премиум

- Построение модели со стороны предложения

- Налоги имеют значение

- Шаг 1. Оцените ожидаемую совокупную доходность акций

- Дивидендный подход

- Подход, основанный на доходах

- Обращаться осторожно

Что такое премия за риск и как ее определить

Вложение денег всегда несет в себе элемент риска. Но в одних проектах этого риска мало, в других значительно больше. Принимая решение инвестировать деньги, бизнесмен стремится учитывать риск, и, естественно, хочет в какой-то мере его компенсировать: получить дополнительную прибыль.

Рассмотрим, что собой представляет премия за инвесторский риск, по какой формуле и с какими нюансами она рассчитывается, можно ли достоверно определить ее минимум или максимум.

Для реализации девелоперского проекта требуются значительные финансовые средства, учитывая сложность и масштабность поставленных задач. Поэтому участники таких проектов нередко объединяют усилия. Одна из форм воплощения в жизнь девелоперского проекта — инвестиционный контракт, в котором стороны оговаривают порядок совместной работы по достижению заявленной цели и участие в структурировании собственности на построенный объект недвижимости. С какими рисками могут столкнуться стороны такого договора?

Посмотреть ответ

Понятие премии за риск

Представим себе инвестиционный проект, практически лишенный риска. Он принесет инвестору определенный доход, но он не будет особенно высоким. Зато вкладывать в него деньги можно безопасно и с высокой степенью надежности.

СПРАВКА! В нашей стране инвестиций с нулевым риском практически нет. Приближены к ним государственные облигации и депозиты крупных отечественных банков, например, Сбербанка РФ. Именно они берутся за основу расчетов как наиболее безрисковые.

Если сравнить доход, который можно получить от рискованной инвестиции, с доходом от безрискового вложения, разница составит как раз ту самую премию за риск.

Когда есть выбор из двух инвестиций с примерно одинаковой ожидаемой прибылью, но с разной степенью рисковости, какую из них выберет инвестор? Понятно, что он предпочтет меньше рисковать. Чтобы заинтересовать инвестора во вложении денег в потенциально более «опасные» активы, нужно предложить ему больший доход.

ОПРЕДЕЛЕНИЕ. Премия за риск (английский термин Risk Premium) – это прибыль, которую инвестор требует помимо уровня дохода от инвестиций с нулевым риском, или оценка уровня риска инвестиции, выраженная в деньгах.

Чем выше ожидаемая прибыль, тем более рискованной является инвестиция.

Зачем вычислять премию за риск

Величина премии за риск часто становится решающим условием самой возможности инвестирования. Предприниматель должен знать, на какой доход он может рассчитывать и сколько потеряет в случае неудачи. Оперирование размером премии за риск дает преимущество в оценке соотношения «сыра» и «мышеловки»: насколько оправданно включение того или иного актива в инвестиционный портфель.

Понятно, если премия за риск достаточно низкая, а сам риск значителен, денег вкладывать в этот проект не стоит. Точно так же стоит задуматься, если предлагается высокая доходность с низким или близким к нулевому риском – это бывает только у мошенников.

Виды рисков

Премия за риск не зависит от какого-либо единого параметра. Инвестиционные риски представляют собой целую систему разнородных факторов и могут быть учтены лишь относительно.

Их делят на две большие группы:

- систематические риски – действующие постоянно и в той или иной мере на все активы;

- несистематические риски – зависящие от конкретной рыночной ситуации, влияющие на каждый актив по отдельности.

Систематические инвестиционные риски

Это события, которые наступают из-за определенных факторов извне. Оценивать эти риски можно лишь в совокупности. Их влияние распространяется сразу на весь инвестиционный портфель, а не каждый отдельный актив. Снизить такие риски практически невозможно, их можно лишь более или менее точно учесть.

Инвестиционные проекты подвержены следующим типам систематических рисков:

- Инфляционный риск – если инфляция неожиданно вырастет, доход естественным образом упадет.

- Валютный риск – курс валют по отношению к отечественной денежной единицей может вырасти или упасть вследствие экономических или политических причин, а значит, «внутренняя» ценность активов также изменится.

- Риск перемены процентной ставки – Центральный банк РФ может принять решение о ее повышении или понижении. При повышенной процентной ставке ценные бумаги потеряют в стоимости, так как компаниям будет сложнее привлекать заемные средства. При понижении же ставки прибыль по таким активам возрастет.

- Политический риск – рынок напрямую зависит от политической ситуации в стране, перемен внутри-и внешнеполитического курса, социальных катаклизмов – переворотов, смены власти, войн и т.п.

Несистематические инвестиционные риски

Такие риски можно уменьшать путем диверсификации инвестиционного портфеля – то есть выбором, какие активы включать в него, а какие нет. Естественно, чем меньше количество инвестиционных проектов, тем ниже несистематический риск. Эту часть премии за риск можно регулировать.

При оценке учитывают следующие риски такого типа:

- Деловой риск – насколько надежна компания, как организовано у нее производство и управление.

- Кредитный риск – актуален, если компания в основном использует не собственные, а заемные средства.

- Отраслевой риск – свой в каждой сфере деятельности.

Методы расчета премии за риск

Величина премии за риск – потенциальная, она не может быть определена точно, поскольку факторы риска не могут быть предсказаны с точностью 100%. Самый лучший прогноз не в состоянии предвидеть возможные случайности и рыночные колебания. Однако приблизительный расчет размера премии за риск выполняется, и это можно делать по-разному.

К СВЕДЕНИЮ! Разные методики вычисления премии за риск отражаются в разнообразных финансовых индексах, таких как NIKKEY, FTSE, DJIA и др.

- Метод экспертной оценки основан на аналитических исследованиях рынка на основе имеющейся информации. Данный метод обычно дает погрешность в сторону завышения, то есть показывает более «радужные» перспективы, чем обычно оказывается на деле.

- Метод ретроспективного анализа доходности активов. Изучается динамика прошлой стоимости данного актива в течение определенного периода. Метод неточный, так как не учитывает многие факторы риска, полученная цифра является не реальной, а номинальной стоимостью.

- Метод моделирования аспекта предложения. Применяется для вычисления доходности ценных бумаг, считается методикой, имеющей наибольшую точность. Исследуется не ретроспектива цены активов, а история самого эмитента (в области финансовых данных), затем делается поправка на текущий уровень инфляции. За основу расчетов можно взять как дивиденды, так и чистую прибыль, или прирост капитала (более точный способ).

- Вычисление P/E ratio (соотношения цены и прибыли). Простой расчет, позволяющий определить, как текущая стоимость актива соотносится с прибылью, которую он может принести. Чем ниже полученный коэффициент, тем лучше.

- Метод сравнения с безрисковой инвестицией. Наиболее простой и распространенный способ. Вычисляется как разница нормы доходности по данной ценной бумаге и потенциальной прибыли.

Вычисление размера премии за риск по формуле

Формализовать можно лишь факторы систематического риска, поскольку несистематические в большей мере субъективны и изменчивы. Премия за риск будет расти пропорционально возрастанию рыночного, то есть систематического уровня риска – его еще называют бета-коэффициентом.

Прр = (Nср – Др0) х ẞ, где:

- Прр – премия за инвестиционный риск;

- Nср – средняя норма доходности в данной отрасли финансового рынка;

- Др0 – доходность актива с нулевым риском;

- ẞ – бета-коэффициент (совокупность систематических рисков).

Можно подсчитать и общий уровень дохода по данной инвестиции, суммировав премию за риск и уровень прибыли по безрисковой инвестиции.

Принимая решение о включении актива в инвестиционный портфель, предприниматель должен сопоставить потенциально возможный доход и ожидаемый риск: компенсирует ли одно другое. На чашу весов ложатся, кроме объективных, еще и субъективные факторы, например, склонность к рискам самого бизнесмена, его жизненные обстоятельства, мотивы и др.

Источник

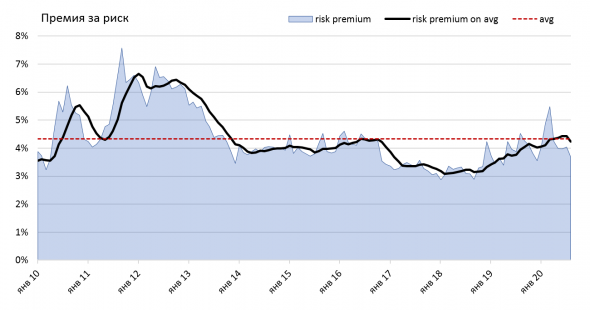

Текущая оценка рынка и премия за риск. Как это работает

Сегодня хотел поделиться мыслями относительно текущей оценки рынка на примере S&P 500.

Многих пугает недавняя коррекция, и резонно встает вопрос – будет ли вновь падение рынка? Я считаю, что текущая ситуация предполагает только коррекцию в наиболее переоцененных секторах. Попробую объяснить свою точку зрения ниже.

Для рынков свойственна такая вещь, как наличие премии за риск. Премия за риск предполагает разницу в доходностях акций (E/P) и облигациях (доходности 10-летних облигаций США, как безрискового инструмента). Сейчас мы наблюдаем что премия за риск резко превысило свои средние значения, что и привело к коррекции (сильно переоцененные акции американских компаний по мультипликаторам).

Рынок после падения в феврале-марте текущего года показал безудержный рост, связанный в первую очередь со стимулирующими действиями мировых ЦБ, и ФРС в частности. Низкие ставки и QE стали причиной падения доходностей по долговым инструментам и теперь, вкладываясь в облигации можно получить доходность близкой к нулевой. В связи с этим инвесторы находятся в поиске альтернативных инструментов, и безусловно рынок акций выступает главной альтернативой. Поскольку инвесторы с одной стороны заинтересованы не только в сохранении своего капитала, но и его увеличения с другой – вложения в консервативные долговые инструменты теперь не способны принести дополнительный доход и защитить от инфляции. Поэтому инвестиции в рынок акций – безусловный тренд ближайших нескольких лет.

На текущих уровнях премия за риск находится на уровнях ниже своих средних значений, что также вновь предполагает ситуацию переоценки мультипликаторов, поскольку недавний протокол ФРС показал, что ожидается сохранение ставок на околонулевом уровне до конца 2023 года.

Пару слов, почему я также вижу отличия текущего кризиса и 2008 года.

В 2008 году политика США основывалась не на предоставлении ликвидности на рынок (низкие ставки и QE), а напротив изъятия денег из системы для «оздоровления» финансового сектора. Как принято говорит, «ликвидность правит рынком», и на данный момент нет никаких предпосылок, что ФРС приостановит работу печатного станка.

Источник

Премия за риск по акциям: больший риск для более высокой доходности

Теоретически акции должны приносить больший доход, чем более безопасные инвестиции, такие как казначейские облигации. Разница в доходности называется премией за риск по акциям, и это то, что вы можете ожидать от общего фондового рынка сверх безрисковой доходности по облигациям.

Среди экспертов ведутся жаркие споры о методах расчета премии по акциям и, конечно же, полученных в результате ответов. В этой статье мы рассмотрим эти методы – особенно популярную модель со стороны предложения – и дискуссии.

Ключевые выводы

- Премия за риск по акциям – это дополнительный доход, который инвесторы должны получить от акций по сравнению с облигациями в обмен на принятие на себя большего риска, присущего акциям.

- Этот доход компенсирует инвесторам более высокий риск инвестирования в акции.

- Существует четыре способа расчета премии за риск по акциям, но эксперты расходятся во мнениях относительно того, какой из них лучше.

Почему это имеет значение?

Премия за риск по акциям помогает установить ожидаемую доходность портфеля и определить распределение активов. Более высокая премия означает, что вы инвестируете большую долю своего портфеля в акции.

Стоимость основных средств также связывает ожидаемую доходность акций с премией по акциям. Акция, которая является более рискованной, чем более широкий рынок, если судить по ее бета-версии, должна предлагать доходность даже выше, чем премия по акциям.

Большие ожидания

По сравнению с облигациями мы ожидаем большей доходности от акций из-за следующих рисков:

- Дивиденды могут колебаться, в отличие от предсказуемых купонных выплат по облигациям.

- Когда дело доходит до обыкновенных акций имеют остаточное требование.

- Доходность акций, как правило, более волатильна (хотя это менее верно, чем дольше период владения ).

И история подтверждает теорию. Если вы готовы рассматривать периоды владения как минимум 10 или 15 лет, акции США превосходят казначейские облигации на любом таком интервале за последние 200 с лишним лет.

Но история – это одно, и мы действительно хотим знать завтрашнюю премию по акциям. В частности, какую дополнительную прибыль мы должны ожидать от фондового рынка в будущем?

Академические исследования, как правило, дают более низкие оценки премии за риск по акциям – от 2% до 3% или даже ниже. Позже в этой статье мы объясним, почему это так, в то время как управляющие капиталом часто указывают на недавнюю историю и приходят к более высокой оценке премий.

Получение Премиум

Вот четыре способа оценить будущую премию за риск по акциям:

Какой диапазон результатов! Опросы общественного мнения, естественно, дают оптимистические оценки, как и экстраполяция недавних рыночных доходностей. Но экстраполяция – дело опасное. Во-первых, это зависит от выбранного временного горизонта, а во-вторых, мы не можем знать, что история повторится. Как предупреждал профессор Уильям Гетцманн из Йельского университета: «История, в конце концов, представляет собой серию случайностей; существование временного ряда с 1926 года само по себе может быть случайностью».

Например, одна широко известная историческая случайность касается аномально низкой долгосрочной доходности держателей облигаций, которая началась сразу после Второй мировой войны (и впоследствии низкая доходность облигаций увеличила наблюдаемую премию по акциям). Доходность облигаций была низкой отчасти потому, что покупатели облигаций в 1940-х и 1950-х годах – непонимание денежно-кредитной политики правительства – явно не ожидали инфляции.

Построение модели со стороны предложения

Давайте рассмотрим самый популярный подход – построение модели со стороны предложения. Есть три шага:

- Оцените ожидаемую общую прибыль от акций.

- Оценить ожидаемую безрисковую доходность (по облигациям).

- Найдите разницу: ожидаемая доходность по акциям минус безрисковая доходность равна премии за риск по акциям.

Мы сделаем это просто и обойдем несколько технических проблем. В частности, мы смотрим на ожидаемую прибыль – долгосрочную, реальную, сложную и до налогообложения. Под «долгосрочным» мы подразумеваем что-то вроде 10 лет, поскольку краткосрочные горизонты вызывают вопросы относительно сроков рынка. (То есть подразумевается, что в краткосрочной перспективе рынки будут переоценены или недооценены.)

Под «реальным» мы подразумеваем за вычетом инфляции. Под «составным» мы подразумеваем игнорирование древнего вопроса о том, следует ли рассчитывать прогнозируемую доходность как средние арифметические или геометрические (взвешенные по времени).

Налоги имеют значение

Наконец, хотя удобно обращаться к декларациям до налогообложения, как и практически все академические исследования, индивидуальные инвесторы должны заботиться о декларациях после уплаты налогов. Налоги имеют значение.

Допустим, безрисковая ставка составляет 3%, а ожидаемая премия по акциям – 4%. Таким образом, мы ожидаем, что доходность капитала составит 7%. Скажем, мы получаем безрисковую ставку полностью за счет купонов облигаций, облагаемых налогом по ставке подоходного налога 35%, тогда как акции могут быть полностью отложены до ставки прироста капитала 15% (т. Е. Без дивидендов). В этом случае картина после уплаты налогов делает акции еще лучше.

Шаг 1. Оцените ожидаемую совокупную доходность акций

Дивидендный подход

Два ведущих подхода со стороны предложения начинаются либо с дивидендов, либо с прибыли. Подход, основанный на дивидендах, гласит, что доходность зависит от дивидендов и их будущего роста. Рассмотрим пример с одной акцией, которая сегодня оценивается в 100 долларов, приносит постоянную дивидендную доходность в размере 3% (дивиденд на акцию, деленный на цену акции), но мы также ожидаем, что дивиденды в долларовом выражении вырастут на 5% за акцию. год.

В этом примере вы можете видеть, что если мы увеличиваем дивиденды на 5% в год и настаиваем на постоянной дивидендной доходности, цена акций также должна расти на 5% в год. Ключевое предположение состоит в том, что цена акций фиксируется как кратная дивидендам.

Если вам нравится мыслить в терминах коэффициентов P / E, это эквивалентно предположению, что рост прибыли на 5% и фиксированный мультипликатор P / E должны подтолкнуть курс акций вверх на 5% в год. По истечении пяти лет наша дивидендная доходность в размере 3%, естественно, дает нам 3% прибыли (19,14 доллара США, если дивиденды реинвестируются). А рост дивидендов поднял цену акций до 127,63 доллара, что дает нам дополнительные 5% прибыли. Вместе мы получаем общую прибыль 8%.

В этом заключается идея дивидендного подхода: дивидендная доходность плюс ожидаемый рост дивидендов равняется ожидаемой общей прибыли. Формально это просто переработка модели роста Гордона, согласно которой справедливая цена акции (P) является функцией дивиденда на акцию (D), роста дивиденда (g) и требуемая или ожидаемая норма прибыли (k):

Подход, основанный на доходах

Другой подход рассматривает отношение цены к прибыли (P / E) и его обратную величину, доходность (прибыль на акцию ÷ цена акции). Идея состоит в том, что ожидаемая долгосрочная реальная доходность рынка равна текущей доходности. Например, если в конце года коэффициент P / E для S&P 500 был почти 25, эта теория утверждает, что ожидаемая доходность равна доходности 4% (1 ÷ 25 = 4%). Если это кажется низким, помните, что это реальная отдача. Добавьте уровень инфляции, чтобы получить номинальную доходность.

Вот математика, которая дает вам подход, основанный на доходах:

В то время как подход, основанный на дивидендах, явно добавляет фактор роста, рост подразумевается в модели прибыли. Предполагается, что мультипликатор P / E уже препятствует будущему росту. Например, если компания имеет доходность 4%, но не выплачивает дивиденды, то модель предполагает, что прибыль реинвестируется с прибылью в размере 4%.

С этим не согласны даже эксперты. Некоторые «ускоряют» модель прибыли, исходя из того, что при более высоких мультипликаторах P / E компании могут использовать дорогостоящие акции для постепенного увеличения прибыльности инвестиций. Роберт Арнотт и Питер Бернстайн – авторы, возможно, окончательного исследования – предпочитают дивидендный подход как раз по противоположной причине. Они показывают, что по мере роста компаний нераспределенная прибыль, которую они часто решают реинвестировать, дает лишь невысокую прибыль. Другими словами, нераспределенную прибыль следовало распределить в качестве дивидендов.

Обращаться осторожно

Напомним, что премия по акциям относится к долгосрочной оценке всего рынка публично торгуемых акций. Некоторые исследования предупреждают, что в будущем нам следует ожидать довольно консервативной премии.

Есть две причины, по которым академические исследования, независимо от того, когда они проводятся, почти наверняка принесут низкие премии за риск капитала.

Во-первых, они предполагают, что рынок правильно оценен. Как в подходе, основанном на дивидендах, так и в подходе, основанном на прибыли, дивидендная доходность и доходность имеют взаимные оценочные мультипликаторы:

Обе модели предполагают, что оценочные мультипликаторы – цена-дивиденд и соотношение P / E – верны в настоящее время и не изменятся в будущем. Это понятно, ведь что еще могут делать эти модели? Общеизвестно, что предсказать расширение или сокращение рыночного мультипликатора оценки очень сложно. Модель прибыли может прогнозировать 4% на основе коэффициента P / E, равного 25. Прибыль может вырасти на 4%, но если мультипликатор P / E вырастет, например, до 30 в следующем году, то общая рыночная доходность будет быть 25%, где только многократное расширение дает 20% (30/25 -1 = + 20%).

Вторая причина, по которой низкие премии по акциям обычно характеризуют академические оценки, заключается в том, что общий рост рынка ограничен в долгосрочной перспективе. Как вы помните, у нас есть фактор роста дивидендов в дивидендном подходе. Академические исследования предполагают, что рост дивидендов для всего рынка в долгосрочной перспективе не может превышать общий рост экономики.

Если экономика – измеряемая валовым внутренним продуктом (ВВП) или национальным доходом – вырастет на 4%, то исследования предполагают, что рынки не могут в совокупности опережать этот рост. Итак, если вы исходите из предположения, что текущая оценка рынка приблизительно верна, и устанавливаете рост экономики как предел долгосрочного роста дивидендов (или роста прибыли или прибыли на акцию ), реальная премия по акциям составляет 4% или 5 % превысить практически невозможно.

Теперь, когда мы изучили модели премии за риск и связанные с ними проблемы, пришло время взглянуть на них с фактическими данными. Первый шаг – найти разумный диапазон ожидаемой доходности капитала. Шаг второй – это вычесть безрисковую норму прибыли, а третий шаг – попытаться получить разумную премию за риск по акциям.

Источник