Почему важно начать инвестировать как можно раньше

По словам автора финансовых бестселлеров Саз Орман, для обеспечения спокойной и богатой старости нужно начинать инвестировать в молодости. Если медлить, потом придется выделять на сбережения в 5-6 раз больше.

При раннем старте инвестирования сбережения успевают вырасти в семизначную сумму благодаря магии сложных процентов. В качестве примера Орман приводит молодого человека в возрасте 25 лет. Если он будет ежемесячно вкладывать $100 в IRA Roth и годовая доходность составит 12%, то за 40 лет его капитал вырастет до $1 млн.

Однако далеко не все начинают инвестировать в 25 лет. Многие в таком возрасте считают, что до пенсии очень далеко, поэтому можно еще долго жить в свое удовольствие, не думая о будущем. Их можно понять, вот только если начать копить на 10 лет позже, до пенсии останется уже не 40, а 30 лет. И накопить удастся уже не $1 млн, а всего $300 тысяч. Цена десяти лет промедления — $700 тысяч.

Стоит отметить, что доход от инвестирования зависит от состояния экономики. В периоды глобального кризиса вместо прибыли бывают убытки. Рассчитывать на ежегодную доходность в 12% в большинстве случаев не приходится. К примеру, доход от инвестиций в S&P 500 за последние 90 лет в среднем составлял 9,8%, а вложения в другие индексы показывали более слабые результаты. Но в любом случае продолжительность инвестирования оказывает решающее значение. Старт в 25 и 35 лет дает совершенно разные результаты.

Саз Орман приводит расчеты сбережений, которые реально накопить к 65 годам, выделяя на эти цели всего $100 в месяц.

Начало инвестирования в 25 лет дает:

- 196 тыс. долларов при доходности 6%,

- 335 тыс. долларов при доходности 8%,

- 584 тыс. долларов при доходности 10%.

Начало инвестирования в 35 лет дает:

- 100 тыс. долларов при доходности 6%,

- 146 тыс. долларов при доходности 8%,

- 217 тыс. долларов при доходности 10%.

По этим расчетам видно, что кроме эффективности инвестиций большую роль играет своевременное начало формирования капитала. Саз Орман полагает, что если нет возможности откладывать $100 в месяц, можно начать с $50. Главное — не мешкать, и результат обязательно придет.

Небольшие суммы удобно вкладывать в недорогие индексные фонды. Такой подход позволяет владеть незначительными частями большого количества разных компаний. Инвестиции в индекс не требуют больших затрат времени, за счет диверсификации риски сводятся к минимуму.

Источник

Почему важно начать инвестировать как можно раньше

«Ключом к финансовой независимости в будущем является инвестирование в молодости», – считает Саз Орман, эксперт по личным финансам, автор бестселлеров и ведущая подкастов.

«Инвестированием стоит заняться еще в молодости, – советует эксперт. – Если вы упустите возможность и потратите время зря, сумма, которую вам придется вложить в будущем, окажется в 5-6 раз больше».

Все просто – чем раньше вы начнете инвестировать, тем сильнее вырастут ваши деньги. Позвольте сложным процентам творить магию: дело в том, что проценты прибыли прибавляются к основной сумме вклада и в дальнейшем сами участвуют в создании новой прибыли.

Орман приводит в пример 25-летнего человека, который инвестирует $100 в месяц в IRA Roth в течение 40 лет и получает среднюю годовую доходность 12%. Когда этот человек выйдет на пенсию в возрасте 65 лет, его инвестиции составят чуть более $1 млн.

Тем не менее далеко не все начинают инвестировать в возрасте 20 лет. «Многие думают, что они еще молоды, что у них еще много времени впереди и позаботиться о своей пенсии они успеют», – объясняет Орман.

Однако если вы начнете инвестировать $100 каждый месяц в возрасте 35 лет, то к тому времени, когда вам исполнится 65 лет, у вас будет только около $300 тысяч. «Эти 10 лет промедления обойдутся вам в $700 тысяч», – отмечает Орман.

«Как думаете, сколько денег вам придется инвестировать в дальнейшем, чтобы компенсировать свою потерю? Сотни, сотни и сотни долларов ежемесячно», – говорит она.

Стоит отметить, что любая инвестиция сопряжена с некоторым риском. Никто не сможет гарантировать вам постоянную доходность в 12%. Например, S&P 500 за последние 90 лет возвращал инвесторам в среднем 9,8%, а другие индексы еще меньше. Но даже если доходность окажется низкой, крайне важно, в каком возрасте вы начнете инвестировать. Разница между 25 и 35 годами колоссальна.

Давайте посмотрим, какую сумму денег вы получите к 65 годам, если будете вкладывать $100 каждый месяц, начиная с 25 или 35 лет.

Если доходность составит 6%

· Начиная с 25 лет: $196 тысяч

· Начиная с 35 лет: $100 тысяч

Если доходность составит 8%

· Начиная с 25 лет: $335 тысяч

· Начиная с 35 лет: $146 тысяч

Если доходность составит 10%

· Начиная с 25 лет: $584 тысяч

· Начиная с 35 лет: $217 тысяч

«Дело не в сумме, дело во времени, – говорит Орман. – Поэтому, даже если вы можете вкладывать только по $50 в месяц, делайте это».

Есть несколько простых способов начать инвестировать. Например, вы можете вносить деньги на индивидуальный пенсионный план. Помимо этого, многие гуру инвестирования, в том числе Уоррен Баффет, рекомендуют вкладывать средства в недорогие индексные фонды, которые позволяют инвесторам владеть небольшим кусочком множества разных компаний.

Вы можете сами управлять своими вложениями или же воспользоваться услугами робоэдвайзера, который сделает всю работу за вас.

Источник

Почему начинать инвестировать нужно еще вчера?

Инвестировать очень важно и нужно! Но почему-то мы всегда находим причины этого не делать или откладывать до лучших времен. А лучшие времена могут и не наступить. Скажу больше, я уверен, что факт наступления лучших времен сильно связан с наличием у вас инвестиций.

Я инвестирую давно. Вы можете ознакомиться с моим портфелем российских акций в видео по этой ссылке:

И чем раньше вы начнете инвестировать, тем скорее наступит ваше светлое финансовое будущее. И далее я докажу это утверждение.

Рассмотрим несколько ситуаций:

- Вам 18 лет и Вы имеете возможность начать инвестировать, зарабатывая или с помощью родителей.

- Вам 25 лет и после окончания института устроившись на стабильную работу, Вы имеете возможность начать инвестировать.

- Вам 35 лет и Вы уже во многом состоялись как личность, у Вас есть семья и стабильная работа и у Вас появилась возможность начать инвестировать сейчас.

- Вам 45 лет, Вы уже многого достигли и все чаще начинаете задумываться о своем будущем финансовом состоянии, и поэтому начинаете инвестировать.

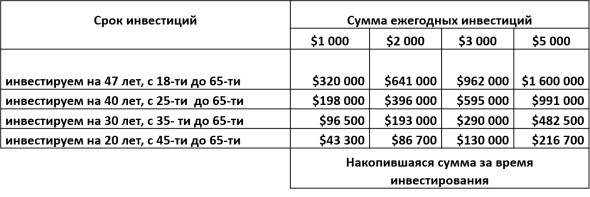

Рассмотрим варианты инвестиций, например по 1000$, 2000$,3000$ или 5000$ ежегодно. Для лучшего понимания, в рублях и ежемесячно это составляет примерно: 5300р, 10600р, 16000р и 26500р. То есть: 1000$ делим на 12 и умножаем на курс доллара 64 = 5300р. И так далее. То есть суммы вполне реальные.

Давайте посмотрим каких результатов достигнут участники эксперимента к 65-ти годам (возраст выхода на пенсию для мужчин в России) при среднегодовой доходности инвестиций 6.7%, которая соответствует доходности фондового рынка США за многие десятилетия в прошлом за вычетом инфляционной составляющей.

Важное условие: дивиденды реинвестируются на протяжении всего периода полностью и капитал не расходуется.

18-ти летний молодой человек, инвестируя по 5000$ в год, к достижению пенсионного возраста накопит капитал в размере 1.6млн.$, а 45-ти летний мужчина, инвестируя такую же сумму ежегодно, получит только 216 тыс.$.

Вкладывая по 1000$ ежегодно, мужчины, начавшие инвестировать в возрасте 18 и 45 лет к своему 65-тилетию накопят 320тыс.$ и 43,3тыс.$ соответственно.

Разница в накопленных капиталах в зависимости от возраста просто колоссальна! А суммы отчислений на инвестиции одинаковы.

18-ти летний молодой человек, инвестируя 1000$ каждый год, а в рублях это составляет всего 5300руб в месяц, став уже немолодым, а солидным пенсионером, сможет в дальнейшем со своего капитала в размере 320000$ (=20,5 млн руб.) получать ежегодную ренту в виде дивидендов 4-5%, которая будет составлять 1100-1300$ или 70500-83500руб, причем в сегодняшних ценах, так как мы приняли в рассмотрение доходность уже за вычетом инфляции. То есть, покупательная способность этой ежемесячного рентной суммы будет соответствовать покупательной способности сегодняшних 1100-1300$. При этом капитал уменьшаться не будет, так как расходоваться будут только дивиденды. Мне кажется, что это отличная прибавка к пенсии с учетом того, что в месяц инвестировалась сумма примерно 5300руб, точнее долларовый эквивалент этой суммы в национальной валюте вашей страны с течением времени.

Но в данном случае можно и начать тратить накопленный капитал, если есть такое желание или необходимость, а можно передать его наследникам. Мой инвестиционный портфель уже приносит мне «дивидендную зарплату», с которой вы можете ознакомиться в видео по этой ссылке:

Когда сформируется капитал, возникнет множество вариантов расходования средств. Останется только выбрать подходящий и это будет приятный выбор.

А мужчина начавший инвестировать в 45 лет по 5000$ ежегодно, сможет достигнуть суммы накопленных средств в размере 320тыс.$ только к 69 годам. А чтобы достичь этой суммы в 65лет, он должен увеличить величину ежегодного инвестирования до суммы 7300$ (467тыс.рублей в год или 39000руб в месяц). Вот тут уже требуемые суммы отчислений на инвестиции становятся неприятными.

Вы можете изучить данную таблицу, подобрав результаты накоплений близкие к вашему возрасту и возможностям.

Посмотрите, как легко, инвестируя чуть более 5000 руб, можно накопить капитал более 20млн. руб., к моменту выхода на пенсию, начав в 18 лет.

Всего 5000 руб. ежемесячно если тебе 18! А в 45-тилетнем возрасте уже необходимо 39000руб в месяц, для достижения такой же цели.

И Вы до сих пор не начали инвестировать!?

Конечно, мало кто способен начать инвестировать в 18 лет, так как в этом возрасте дохода, в большинстве случаев еще нет, а если и есть, то найдутся тысячи поводов потратить эти деньги с большим удовольствием.

Пример с 18-тилетним молодым человеком был приведен, чтобы максимально наглядно проиллюстрировать важность скорейшего начала инвестиционной деятельности. И если страшно и нет полного понимания как работает фондовый рынок, то начинать надо все равно как можно быстрее, но с комфортных и небольших сумм. И со временем, начав получать дивиденды на счет и разобравшись со многими вопросами, вы поймете, что инвестиции – единственный реальный путь к финансовой независимости.

Было бы не честно и не профессионально с моей стороны не сказать вам о том, что многолетний путь к накоплению капиталов не линеен и в какие-то годы возможна просадка на десятки процентов с последующим набором потерянных темпов роста. Кроме того, и 6,7% ежегодного роста над инфляцией вам никто гарантировать не станет. Сама природа фондового рынка и статистика за многие десятилетия в прошлом позволяют предполагать похожую доходность в будущем. И для того, чтобы достичь желаемых результатов на долгосрочном периоде нужно быть настойчивым, дисциплинированным и терпеливым долгие годы. Заметьте, я не говорю о каких-то повышенных интеллектуальных способностях, долгосрочном опыте в инвестициях или крупной начальной сумме. Достаточно инвестировать в индексные фонды регулярно, в так называемый широкий рынок, предварительно составив грамотно диверсифицированный инвестиционный портфель.

Пожелаю вам удачных инвестиций!

Всем большого профита!

И да пребудет с вами сила сложного процента!

Источник

Инвестиции: когда начинать, сколько откладывать

Время это самый ценный жизненный ресурс. В инвестициях время и терпение это, пожалуй первое, что нужно усвоить новичку. Чем раньше начать сберегать и вкладывать, тем быстрее сформируется ваш капитал. Я открыл свой первый брокерский счет будучи студентом второго курса института, но не осознавал тогда всей важности процесса инвестирования. По-настоящему инвестировать я начал лишь 3 года назад. Сейчас жалею, что не выделял средств на это ранее.

Считаю, что это не самый важный вопрос для новичка. Как правило, на первых этапах суммы инвестиций не такие большие. Если речь идет о инвестиционном подходе, когда сделки не частые и суммы небольшие — достаточно выбрать брокера, где нет ежемесячной платы. В противном случае эти списания могут существенно отразиться на вашей доходности. Если говорить о трейдинге — нужно выбирать брокера с минимальной комиссией за сделку.

Я сам инвестор и всем советую. К сожалению людям присуще желание быстро разбогатеть. Инвестиции — это не тот путь. Инвестиции — это длинная и более безопасная дорога к беззаботному существованию. Трейдинг — это прыжок в неизвестность. Сегодня вы можете заработать 1000% доходности, а завтра от вашего депозита ничего не останется. Среди богатейших людей мира нет трейдеров, которые заработали огромное состояние использовав спекулятивные стратегии. Уорен Баффет, Питер Линч, Бенджамин Грэм инвестировали в ценные бумаги, покупая при этом не просто акции, а кусочки бизнеса компаний.

Ценные бумаги это тоже инвестиции в бизнес. Разница лишь в том, что на бирже торгуются бумаги известных крупных компаний с собственной структурой управления. У эмитентов есть история финансовых показателей, представленная в открытом доступе. Есть история стоимости компании. Вкладываясь в любой другой бизнес у вас не будет такой полной информации. В случае неудачи навряд ли получится вернуть свои деньги или удачно его продать. Через акции вы можете купить бизнесы разных эффективных компаний и продавать одним кликом, если что-то идет не так.

Нужно всегда искать компромиссы и думать рационально. Если питаться сухарями, ходить в рваной одежде и вкладывать все деньги в фондовый рынок — это ни к чему хорошему не приведет. Глядя на свой капитал в старости вы будете ощущать боль от упущенной молодости. Важно определить границы комфорта и совсем немного себя ущемлять, к примеру не купить попкорн с колой в кино или пропустить парочку походов в ресторан.

На сайтах брокеров, популярных соцсетях вы найдете массу информации о том, какие акции нужно покупать. Некоторые источники даже расскажут по какой цене брать и когда продавать, но доверять такой информации я не советую.

На цены акций влияет слишком много факторов, некоторые из которых невозможно предугадать: стихийные бедствия, эмоциональные решения отдельных глав государств, или коронавирус. Однако, определить тренд котировок вполне возможно. Для этого необходимо:

- Быть в курсе происходящих событий у рассматриваемых компаний и отрасли в целом. Сам читаю телеграмм-каналы: Stock News — новости эмитентов, MMI — от кандидата экономических наук Кирилла Тремасова и Дивиденды Forever — Ларисы Морозовой, автора курса по инвестициям «Начните с буквы А» (У. Баффет).

- Следить за финансовыми показателями компаний: выручка, прибыль, долговая нагрузка. Все публичные компании обязаны раскрывать свою отчетность на собственном сайте или через публичные ресурсы, например e-disclosure.ru. Я читаю отчетность самостоятельно, а отслеживаю динамику показателей на сайте blackterminal.ru

- Следить за дивидендными выплатами. Ранее подробно писал в этой статье.

Изучайте рынок и стройте собственные инвестиционные идеи. Не доверяйтесь маркетологам брокеров или редакторам пабликов, для которых это лишь контент. Для вас их публикация может обернуться финансовыми потерями.

Источник