- В чем разница между маржой и валовой прибылью

- Суть понятий «маржа» и «прибыль»

- Как отличать маржу и прибыль: формулы расчёта и основные признаки

- Формула маржи: что надо знать для вычисления

- Формула чистой прибыли: как считать и не запутаться

- Суть отличий маржи и прибыли

- Смежные понятия: маржинальная прибыль

- Что ещё нужно знать о марже и прибыли

- Зачем считать эти коэффициенты

- Чем отличается маржа от доходности

- Что такое маржа и маржинальность

- МАРЖ = Ц − СТ

- МАРЖ = (Ц − СТ) / ОП × 100 %

- Зачем считать маржинальность

- Маржинальность, наценка и прибыль. В чём разница?

- Маржинальность = (Цена — Себестоимость) / Цена × 100 %

- Наценка = (Цена — Себестоимость) / Себестоимость × 100 %

- Чистая прибыль = Выручка − Себестоимость товаров − Управленческие и коммерческие расходы − Прочие расходы − Налоги

- Виды маржинальности для разных товаров

- Пример

- Пример

- Пример

- Чем отличается маржа от прибыли?

- Чем отличается маржа от прибыли – особенности

- Определение понятий «маржа» и «прибыль»

- Чем отличается маржа от прибыли – формулы расчета и признаки

- Формула маржи

- Формула чистой прибыли

- Понятие маржинальной прибыли

- Маржа и выручка: дополнительная информация

- Какая необходимость расчета этих коэффициентов

- На что лучше ориентироваться – маржу или прибыль

- Пример расчета маржи и прибыли. Наглядное различие

- Заключение

В чем разница между маржой и валовой прибылью

Даже далёкие от экономики люди знакомы с терминами маржа и прибыль — в чем разница между ними и как считать эти показатели? Часто данные понятия используют как синонимы, но между ними есть некоторые различия. Рассказываем, насколько они существенны и почему грамотному человеку нужно знать их.

Суть понятий «маржа» и «прибыль»

Чтобы лучше понять разницу между данными понятиями, нужно начать с определения их содержания. Так, русскоязычное слово «прибыль» обычно не вызывает вопросов и понимается, как материальное преимущество, полученное кем-либо в результате работы или сделки. В бизнесе это конечный результат работы в финансовом выражении.

С иностранным словом «маржа» сложнее. Оно имеет корни из английского и французского языков и переводится в первую очередь как «разница» или «преимущество». В современной бухгалтерии термин понимается чаще всего как разница между себестоимостью продукции и её отпускной ценой.

Исходя из представленных выше объяснений значений, первоначально можно сделать вывод, что данные понятия на самом деле являются аналогами, ведь прибыль — это тоже разница между конечной ценой и себестоимостью. Но в действительности это не совсем так.

Как отличать маржу и прибыль: формулы расчёта и основные признаки

Чем отличается маржа от прибыли? Мы уже выяснили, что маржа — это разница между себестоимостью и ценой для покупателя, а прибыль — это материальная выгода предпринимателя. Но как объяснить это ещё проще? Для начала изучим формулы, по которым рассчитываются рассматриваемые коэффициенты.

Формула маржи: что надо знать для вычисления

Маржа рассчитывается по очень простой формуле: выручка предприятия минус себестоимость продукции. То есть, если выручка компании после реализации продукции составила 10 тысяч рублей, а её себестоимость при этом — 6 тысяч рублей, маржа считается так:

- 10 000 — 6 000 = 4 000 рублей.

Если необходимо посчитать в процентах: (маржа/выручка)х100%:

Понятие маржа гораздо ближе по значению к валовой прибыли. Валовая прибыль и маржа фактически рассчитываются одинаково, как разница между вырученными средствами и себестоимостью. Однако следует отличать понятие «чистой прибыли», отличие которой от маржи более существенно.

Формула чистой прибыли: как считать и не запутаться

Расчёт прибыли несколько сложнее, так как она представляет собой конечный материальный результат, финальную денежную выгоду, которую получит предприниматель после реализации продукции и уплаты всех сопутствующих издержек.

Чтобы узнать прибыль, нужно вычесть из выручки:

- себестоимость;

- управленческие затраты;

- коммерческие издержки;

- налоговые отчисления;

- проценты для уплаты по кредитам и займам (при наличии);

- любые прочие расходы, связанные с деятельностью предприятия.

Вернёмся к предыдущему примеру. Выручка равна 10 тысяч рублей, себестоимость 6 тысяч, но при этом предприниматель должен уплатить банку 5% от сделки (от всей выручки) и заплатить 500 рублей управленцу, чей труд не вошёл в себестоимость продукции. Тогда чистая прибыль будет равна:

- 10 000 — 6 000 — (10 000х5%) — 500 = 3 000 рублей.

Получается, что прибыль от сделки меньше, чем маржа на целую тысячу рублей. Понятно, что мы приводим самые упрощённые расчёты, позволяющие наглядно изобразить, что представляет из себя тот или иной показатель. На практике все расчёты значительно сложнее, а значения расходов в формуле прибыли могут быть не столь очевидны.

Суть отличий маржи и прибыли

Прибылью называется финальное, итоговое значение средств, полученных предпринимателем после реализации продукции и уплаты всех сопутствующих издержек. Именно этот показатель фиксирует, насколько успешно ведётся бизнес.

Маржа показывает, какую наценку в процентах делает компания на свою продукцию и таким образом позволяет делать выводы о рентабельности всей работы организации. Средства, полученные предприятием в виде маржи, могут быть использованы для развития бизнеса.

Смежные понятия: маржинальная прибыль

Итак, мы объяснили доступным языком, чем отличаются маржа (валовая прибыль) и чистая прибыль. Но вместе с этими понятиями довольно часто употребляется комбинированный термин «маржинальная прибыль». Что это такое и чем отличается валовая прибыль от маржинальной?

Так принято называть разницу между вырученными средствами (выручкой) и переменными затратами производителя, то есть всеми средствами, затраченными на выпуск конкретного объёма продукции. К переменным затратам относятся:

- покупка сырья и комплектующих материалов, без которых невозможно изготовить продукцию;

- оплата энергии, коммунальных расходов;

- оплата труда сотрудников, задействованных в производстве.

В расчёте маржинальной прибыли не участвуют постоянные затраты — проценты по займам, налоги на имущество, оплата амортизации, оплата аренды, зарплата управленческого персонала. Таким образом, маржинальная прибыль показывает, сколько средств принесла реализация продукции с учётом затрат на её производство, но не характеризует, сколько чистой прибыли получит предприятие.

Что ещё нужно знать о марже и прибыли

Прочитав все предыдущие пункты несложно убедиться, что разница между понятиями довольно проста и может быть воспринята даже далёкими от экономики людьми. А предпринимателям все рассуждения и вовсе могут показаться очевидными. Тем не менее, давайте чуть глубже разберёмся, что ещё характеризует данные понятия:

- Оба показателя могут измеряться как в конкретных значениях (в денежных суммах), так и в процентах, но маржа чаще измеряется в процентах, а прибыль — в деньгах.

- Коэффициенты связаны между собой в прямой пропорциональности: чем больше маржа, тем больше и прибыль.

- Маржа всегда будет больше прибыли, так как вторая — одна из её составляющих.

- Значение терминов может меняться в зависимости от сферы, в которой они используются. Так в области биржевых сделок маржой называется залог, который уплачивается для займа, средства которого планируется использовать в биржевой сделке.

Зачем считать эти коэффициенты

Теперь разберём финальный вопрос — зачем вообще считать эти коэффициенты и почему нельзя ограничиться подсчётом выручки и чистой прибыли? Знание обоих показателей — маржи и прибыли — поможет предпринимателю полноценно оценивать итоги работы и соотношение заработанных средств с понесёнными расходами. Коэффициенты позволяют судить об эффективности использования ресурсов, корректности ценообразования и общих итогах работы предприятия в рамках конкретного цикла времени.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Что такое валовая маржа: формула расчета коэффициента

Чем отличаются рентабельность и прибыль

Как определяется прибыль до налогообложения

Формула себестоимости реализованной продукции

Прибыль от реализации продукции – это что такое

Источник

Чем отличается маржа от доходности

КЛИЕНТЫ И ПРИБЫЛЬ

5 МИН

5 МИН

Чтобы оценить эффективность и рентабельность бизнеса, нужно разобраться, насколько он маржинальный. Объясняем, как считать маржинальность, чем она отличается от прибыли и наценки.

Что такое маржа и маржинальность

Маржа — это разница между себестоимостью товара и ценой, по которой продают товар. В себестоимость входят все издержки на производство, закупку, упаковку и логистику товара, в том числе траты на сырьё, газ, свет и зарплату сотрудников.

Маржинальность можно считать по разным формулам. Если хотите узнать маржу в деньгах (в абсолютной величине), используйте эту:

МАРЖ = Ц − СТ

Ц — цена

СТ — себестоимость

МАРЖ — маржинальность бизнеса

Если нужна маржинальность в процентах — эту:

МАРЖ = (Ц − СТ) / ОП × 100 %

Зачем считать маржинальность

Показатель считают и владельцы компаний, и инвесторы. Если следить за ним в течение нескольких лет, можно увидеть, насколько бизнес успешен. Мы уже рассказывали , как повысить маржинальность и что делать предпринимателю, чтобы увеличить прибыль.

Маржинальность, наценка и прибыль. В чём разница?

Наценка не то же самое, что и маржа. Путаница возникает потому, что для наценки и маржи нужна одна и та же формула, если считать в деньгах. Поэтому считайте в процентах.

Маржинальность = (Цена — Себестоимость) / Цена × 100 %

Наценка = (Цена — Себестоимость) / Себестоимость × 100 %

При вычислении маржинальности нужно делить на цену, по которой товар продаётся, а при расчёте наценки — на себестоимость. Наценка неограниченна и может быть любой в зависимости от расходов продавца и востребованности на рынке. Маржинальность же имеет верхнюю планку и не может быть выше 100 %.

Прибыль — это доход бизнеса за вычетом обязательных расходов, но до налогов. Чистая прибыль — это доход после налоговых выплат.

Чистая прибыль = Выручка − Себестоимость товаров − Управленческие и коммерческие расходы − Прочие расходы − Налоги

Виды маржинальности для разных товаров

К низкомаржинальным относятся товары первой необходимости: бытовая химия, детское питание, бакалея. В этой сфере много конкурентов и небольшая наценка — 10–20 %.

Все расчёты проведены на примере ИП, работающих по УСН 6 %.

Пример

Предприниматель производит детское пюре. Себестоимость одной банки — 30 рублей. С наценкой 20 % она будет стоить 36 рублей. С учётом налога 6 % (не берём в расчёт другие возможные расходы на развитие бизнеса) цена составит 38,12 рубля. Считаем маржинальность продукта в этом случае: 38,12 − 30 = 8,12 ₽ , или (38,12 − 30) / 38,12 × 100 % = 21,3 %.

К среднемаржинальным товарам относятся бытовая техника, стройматериалы, электроника. Конкуренция на этих рынках высока, но товары используются долго и могут стоить дорого. Здесь наценка побольше — в среднем 50 %. Продаются такие товары в меньшем объёме, чем низкомаржинальные, но тоже пользуются спросом.

Пример

Компания производит мастерки для каменщиков. Себестоимость одного мастерка — 70 рублей. Производитель сделал наценку 50 % и получил 105 рублей. С учётом налога мастерки будут продавать за 111,5 рублей. Маржинальность одного мастерка составит 111,5 − 70 = 41,5 ₽ , или (111,5 − 70) / 111,5 × 100 % = 37,2 %.

Высокомаржинальные товары — это продукты, спрос на которые стабильно высокий. Они окупаются благодаря высокой наценке, достигающей 300–500 % и более.

Пример

Компания продаёт воздушные шарики с гелием.

- Один шар стоит 10 рублей.

- Баллон гелия — 6500 рублей, хватит на 100 шаров.

- Лента — 1 рубль.

Себестоимость одного шарика с учётом затрат на шар, ленту и гелий — 76 рублей. С наценкой 100 % получается 152 рубля. Плюс налог — уже 161,1 рубля. Считаем маржинальность продукта: 161,1 − 76 = 85,1 ₽ , или (161,1 − 76) / 161,1 × 100 % = 52,8 %.

Источник

Чем отличается маржа от прибыли?

Ничем не отличается! Но есть нюансы, если углубляться.

Ведь различают разную прибыль.

- Прибыль от продажи товаров. Здесь отличий нет! Прибыль = цена продажи — себестоимость. Маржа в рублях считается также. Но маржа еще считается и в процентах = (цена продажи — себестоимость)/цена продажи*100%. Очень классный показатель, показывает сколько процентов в выручке занимает прибыль. Например, на предприятии средняя маржа 37%. Продали в этом месяцев товаров на 7,6 млн. рублей. Сколько прибыль? Умножаем 7,6 млн. руб. на 37% и получаем маржу (прибыль) 2,8 млн. руб!

- Прибыль валовая (балансовая). Здесь к выручке добавляется еще и проданное имущество и оплаченные услуги сторонним организациям.

- Чистая (расчетная прибыль). Здесь из полученной выручки вычитаются помимо себестоимости продукции еще и налоги.

На практике, в каждой организации, свои нюансы применения этих терминов. Свои внутренние устоявшиеся формулы.

Часто можно встретить такие формулировки: прибыль, чистая прибыль, грязная прибыль, маржа, грязная маржа, чистая маржа и так далее.

Но в целом и маржа и прибыль, так же как прибыльность и маржинальность — это одно и то же!

Из своего опыта скажу, что при собеседовании кандидатов на должность Коммерческого директора (. ), на вопрос: «Что такое Маржа и как она считается?», правильный ответ давал только каждый четвертый кандидат.

А каждый второй утверждал, что Маржа конечно бывает больше 100%!

Если тема интересна, рекомендую свое видео «Маржа и Наценка — сходства и различия«. Рассказываю, что такое маржа, как считается, почему Маржа не бывает больше 100%, на каком слоге ставить ударение, привожу пример из переговоров с применением Маржи на практике!

Источник

Чем отличается маржа от прибыли – особенности

Маржа и прибыль – в чем разница между этими понятиями? Этот вопрос часто возникает у тех, кто сталкивался с необходимостью ведения управленческого учета. Эта статья будет полезной для экономистов, финансистов и предпринимателей, которые заинтересованы в получении ключевых показателей эффективности работы компании. К таким показателям относят маржу и прибыль.

Определение понятий «маржа» и «прибыль»

Маржа – это величина, показывающая, сколько процентов составляет валовая прибыль в объеме выручки. В бизнесе маржа бывает двух видов:

- валовая, отражающая рентабельность предприятия;

- маржа прибыли – результат, рассчитанный с учетом всех доходов и затрат.

Маржа может исчисляться и в денежном выражении, но процентный показатель более информативен и используется чаще.

Прибыль – это финансовый результат экономической деятельности предприятия, определяемый путем вычитания всех расходов из суммы всех доходов. Прибыль бывает:

- валовая – разница между валовыми доходами и себестоимостью;

- операционная – прибыль по прочим операциям, не связанным с основной деятельностью компании. В частности, в расчете операционной прибыли участвуют банковские проценты, комиссии, доходы от реализации активов и др.;

- чистая – это результат, полученный после вычета всех затрат, а также налогов и сборов.

Для расчета валовой прибыли существует две методики. Между специалистами в области финансов нередки разногласия в части того, как правильно рассчитывать валовую прибыль. Обусловлены эти разногласия тем, что возникает путаница в классификации затрат при их разделении на прямые и косвенные.

Мы будем говорить о «классическом» варианте, когда затраты, скажем, торговой компании считаются прямыми, если они напрямую относятся к увеличению стоимости товаров. Для расчетов мы будем в основном использовать валовую прибыль, т.к. именно этот показатель определяет рентабельность (оптимальное соотношение между доходами и расходами).

Чем отличается маржа от прибыли – формулы расчета и признаки

Чтобы четко понимать, чем отличается маржа от прибыли, сформулируем основные отличия:

- Маржа чаще считается в процентах, прибыль – в денежных единицах.

- Маржа отражается только в управленческой отчетности. Прибыль – в бухгалтерской и управленческой.

- Маржа – первична, прибыль – вторична. Иными словами, маржа определяет, насколько оптимально вы рассчитали торговую наценку, размер которой напрямую влияет на итоговый финансовый результат.

Если отбросить такие явления, как реализация активов, в результате которой компания получила высокую чистую прибыль, и рассматривать исключительно прибыль валовую, то очевидно, что именно маржа определяет ее величину.

Теперь обратимся к формулам.

Формула маржи

\( ВП \) – валовая прибыль;

\( V \) – выручка от реализации (без учета НДС).

В производстве себестоимость включает:

- стоимость сырья, материалов, комплектующих и расходы на их доставку;

- заработную плату производственных рабочих;

- расходы на обслуживание производства.

В торговле себестоимость – это покупная стоимость товаров, увеличенная на сумму расходов на их транспортировку, упаковку и хранение. Все остальные расходы в торговой деятельности по правилам бухгалтерского и финансового учета следует относить к косвенным. В расчете валовой маржи и валовой прибыли эти суммы не участвуют.

Формула чистой прибыли

\( КР \) – коммерческие расходы;

\( УР \) – управленческие расходы;

\( ОД \) – операционные доходы (например, полученные проценты по депозитам);

\( ОР \) – операционные расходы (проценты и услуги банков и др. расходы, не связанные непосредственно с основной деятельностью);

\( ПД \) – прочие доходы (списание задолженности с истекшим сроком давности, премии от поставщиков, доходы от реализации активов и др.);

\( ПР \) – прочие расходы (списание долгов, премии покупателям, расходы, связанные с реализацией активов и др.);

\( НПР \) – налог на прибыль и финансовые санкции.

Как я уже упоминала, с классификацией расходов нередко возникает путаница и разногласия во мнениях. Поэтому для простоты расчетов мы будем относить на себестоимость только затраты на доставку продукции и товаров, а также зарплату работников, занятых на производстве. Все остальные расходы мы отнесем к категории «прочие», т.к. на величину чистой прибыли это не повлияет.

Понятие маржинальной прибыли

Следует различать понятия «маржа» и «маржинальная прибыль». Как считать маржу, мы разобрали, и знаем, что в ее расчете участвуют прямые затраты.

Затраты классифицируются также на постоянные и переменные. К постоянным расходам относят те суммы, которые предприятие платит ежемесячно в одинаковом размере. Размер таких затрат не зависит от выручки, численности работников, количества единиц произведенной продукции. К примеру, арендная плата – это постоянный расход. Ее размер индексируется несколько раз в год, и при планировании расходов следует заложить постоянную величину с учетом коэффициента индексации.

Переменные расходы – это затраты, величина которых напрямую зависит от выручки. К примеру, если за последний месяц мы произвели в два раза больше единиц продукции, следовательно, возрастут и расходы на ее транспортировку. Также увеличится заработная плата рабочих-сдельщиков.

В расчете маржинальной прибыли участвуют переменные затраты. Формула расчета выглядит так:

\( V \) – объем реализации,

\( З_ <перем.>\) – переменные расходы.

Для чего нужен расчет маржинальной прибыли? Эта величина показывает, сколько денег остается у компании для того, чтобы окупить постоянные расходы. Рассмотрим пример для бизнеса, где выручка зависит от сезона.

| Месяц | Январь, тыс. $ | Апрель, тыс. $ |

|---|---|---|

| Выручка | 75 | 120 |

| Постоянные расходы | 35 | 35 |

| Переменные расходы | 25 | 40 |

| Маржинальная прибыль | 50 | 80 |

| Чистая прибыль | 15 | 35 |

Обратите внимание, что для наглядности я использовала одинаковый коэффициент увеличения выручки и переменных расходов – 1,6. Так, выручка за январь, увеличенная на коэффициент 1,6, – это сумма апрельской выручки (75*1,6= 9 000 000 руб. (120 000 $ или 3 480 000 грн.) ). Аналогично с переменными затратами (25*1,6= 3 000 000 руб. (40 000 $ или 1 160 000 грн.) ).

При этом маржинальная прибыль также увеличилась в 1,6 раза (50*1,6= 6 000 000 руб. (80 000 $ или 2 320 000 грн.) ), а чистая прибыль возросла в 3 раза (15*3= 3 375 000 руб. (45 000 $ или 1 305 000 грн.) ). Это произошло потому, что величина постоянных расходов осталась неизменной.

Таким образом, маржинальная прибыль рассчитывается не в целях получения каких-то процентных соотношений, а исключительно для прогнозирования размера суммы чистой прибыли.

Маржа и выручка: дополнительная информация

А что если все еще иногда возникает путаница с понятиями, и вы задаете себе вопрос: «маржа» и «выручка» – в чем разница? Вот небольшая шпаргалка:

- Маржа – это не выручка. Выручка – это стоимость отгруженных товаров или выполненных работ. Маржа необходима для определения оптимальных размеров выручки.

- Маржа – это не валовая, и не чистая прибыль. А чем отличается маржа от валовой прибыли? Прибыль – это разница между выручкой и расходами, выраженная в стоимостном выражении. Маржа чаще всего считается в процентах и показывает соотношение между валовой прибылью и выручкой.

- И валовая маржа, и валовая прибыль рассчитываются без участия косвенных расходов. Разница между валовой и маржинальной прибылью – в структуре затрат.

- Разница между понятиями «маржа» и «чистая прибыль» состоит в том, что через маржу мы можем рассчитать предполагаемую чистую прибыль и предпринять определенные шаги для ее увеличения. Например, расширить охват рынка, чтобы увеличить выручку.

- В финансовом анализе используется также коэффициент рентабельности, который рассчитывается как отношение чистой прибыли к доходу от реализации (выручке). Эта величина именуется profit margin, или маржа прибыли.

Какая необходимость расчета этих коэффициентов

Конечно, главная цель любого бизнеса – увеличить доходы. Сделать это можно двумя способами:

- Больше зарабатывать. Искать и развивать новые направления деятельности, расширять клиентскую базу, увеличивать ассортимент продукции. Но в этом случае возрастут и затраты. Следовательно, нужно определять оптимальное соотношение между выручкой и себестоимостью, при котором прибыль будет расти. Для этого и нужна валовая маржа.

- Второй способ – сокращать расходы. Возможно, некоторые статьи затрат следует пересмотреть. К примеру, та же аренда: иногда имеет смысл сократить размер арендуемого помещения или размер потребляемых услуг. Случается, что расходы на рекламу неоправданно завышены. Одним словом, нужно экономить, но не в ущерб качеству. Для таких целей рассчитывается маржинальная прибыль.

- Маржа прибыли показывает, сколько денежных единиц чистого дохода приходится на каждый рубль (доллар, евро) выручки от реализации. К примеру, profit margin равен 0,2. Это означает, что на каждые заработанные 100 долларов приходится 20 долларов прибыли. Разумеется, это очень оптимистичный результат. Нормальный размер profit margin примерно 5-10% (0,05-0,1).

На что лучше ориентироваться – маржу или прибыль

Эти величины зависят друг от друга, поэтому ориентироваться нужно на оба показателя. С помощью маржи вы можете спрогнозировать прибыль – это мы уже знаем. А если отталкиваться от прибыли, то можно увеличить размер маржи. «Как?» – спросите вы. Все тот же способ – оптимизация затрат. Оптимизация в данном случае не обязательно означает их сокращение, как думают многие. Возможно также перераспределение прямых и косвенных, постоянных и переменных затрат.

Вот пример. По итогам года производственное предприятие получило убыток. Это произошло по двум причинам:

- Сокращение выручки вследствие потери нескольких ключевых клиентов.

- Увеличение затрат на аренду офиса.

Вспомним ориентировочную величину валовой маржи, необходимую для получения прибыли. Для производства этот показатель составляет 25-30%. Мы будем ориентироваться на самое нижнее значение – 25%. Для этого возьмем данные за прошедший год, оказавшийся убыточным, и посмотрим, как нужно скорректировать объем продаж и себестоимость:

\( V \) = 7 500 000 руб. (100 000 $ или 2 900 000 грн.) ;

\( С \) = 6 375 000 руб. (85 000 $ или 2 465 000 грн.) .

Для увеличения маржи до 25% нам необходимо увеличить доходы на 10%, и сократить затраты примерно на 5%. И новые значения будут такие:

\( V \) = 8 250 000 руб. (110 000 $ или 3 190 000 грн.) ;

\( C \) = 6 056 руб. (80,75 $ или 2 342 грн.) .

Какими способами мы будем изменять эти показатели – это уже другой вопрос. К примеру, увеличить цены, искать новых покупателей, а также отказаться от части занимаемых помещений. Эти задачи следует поставить перед руководителями соответствующих подразделений.

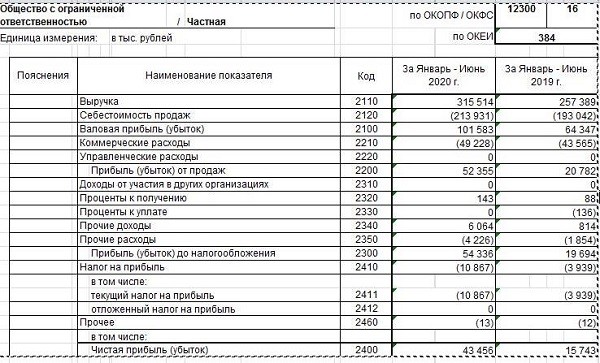

Пример расчета маржи и прибыли. Наглядное различие

По данным управленческого учета и бухгалтерского баланса рассчитаем и сравним показатели:

- валовой маржи ( \( ВМ \) );

- валовой прибыли ( \( ВП \) );

- прибыли от продаж ( \( ПП \) );

- маржинальной прибыли ( \( МП \) );

- чистой прибыли ( \( ЧП \) );

- маржи прибыли ( \( PM \) ).

Из строки 2210 выбираем переменные расходы:

| Наименование статьи затрат | I полугодие 2019 г., тыс. руб. | I полугодие 2020 г., тыс. руб. |

|---|---|---|

| Страхование имущества | 556 | 712 |

| Погрузочно-разгрузочные работы | 366 | 451 |

| Профилактические медицинские осмотры | 21 | 28 |

| Ремонт и обслуживание автомобилей | 1163 | 1073 |

| Ремонт и обслуживание оборудования | 371 | 279 |

| Услуги связи | 411 | 501 |

| Услуги по доставке | 1020 | 1148 |

| Хранение товара | 689 | 761 |

| Прочие расходы | 11909 | 11392 |

| ИТОГО: | 16506 | 16345 |

\( ВМ(2019) \) =64347/257389*100%=25%

\( МП(2019) \) =257389-16506=240883 тыс. руб.

\( МП(2020) \) =315514-16345=299169 тыс. руб.

И оформим результаты в таблице, где одинаковыми цветами выделены показатели, наиболее значительно зависящие друг от друга:

| Показатель | I полугодие 2019 г., тыс.руб. | I полугодие 2020 г., тыс.руб. | Коэффициент прироста (К) |

|---|---|---|---|

| ВМ | 25% | 32% | 1,28 |

| ВП | 64347 | 101583 | 1,58 |

| ПП | 20782 | 52355 | 2,52 |

| МП | 240883 | 299169 | 1,24 |

| ЧП | 15743 | 43456 | 2,76 |

| PM | 6% | 14% | 2,33 |

Как видите, все показатели содержат самую различную информацию. Например, валовая маржа увеличилась в 1,28 раза, а валовая прибыль – в 1,58. Чистая и маржинальная прибыль выросли за счет увеличения выручки, а также оптимизации расходов. Из отчета о финансовых результатах наглядно видно, что затраты возросли совсем незначительно, а доля переменных расходов и вовсе сократилась. Это значит, что компания предприняла такие шаги, как:

- доставка и хранение части товаров за счет собственных ресурсов. При этом, возможно, увеличилась численность работников и затраты на оплату труда, что относится к постоянным расходам;

- расширение ассортимента товаров;

- поиск новых поставщиков, предлагающих более выгодные условия, о чем говорит прирост валовой маржи.

Наглядная разница между маржой и прибылью в том, что прибыль изменяется вслед за маржой, но при этом коэффициент изменения прибыли всегда превышает аналогичный показатель для маржи.

Заключение

Мы разобрали основные отличия маржи от прибыли, которые заключаются в разных темпах роста и единицах измерения. Тем не менее, все приведенные в статье показатели зависят друг от друга и необходимы для полного финансового анализа деятельности компании.

Так, например, разница между валовой прибылью и маржой в том, что первый показатель исчисляется в денежных единицах, а второй – в процентах. Прибыль – это просто разница, которая отражается в бухгалтерском и управленческом учете. Маржа – это отношение валовой прибыли к выручке, используется только во внутреннем управленческом учете предприятия.

Как видите, самостоятельно посчитать маржу по данным финансовой отчетности совсем несложно. Этот анализ необходим руководителям подразделений, учредителям, инвесторам и контрагентам для оценки эффективности работы фирмы и предполагаемого размера дивидендов.

Источник