- Чем отличается доходность от наценки

- Маржа и наценка: в чем разница и как рассчитать

- Наценка и формула расчета

- Что нужно учитывать при расчете наценки

- Маржа и формула расчета

- Как маржа связана с наценкой

- Выводы

- В чем разница между маржой и наценкой?

- Отличия маржи от наценки

- Что такое маржа и наценка

- Маржа

- Наценка

- Разница между маржей и наценкой: рассчитываем показатели

- Отличие маржи от наценки

- В заключение

Чем отличается доходность от наценки

Маржа и наценка: в чем разница и как рассчитать

Маржу и наценку используют при определении цены товара. Они могут совпадать в абсолютном значении, но отличаются в процентном. Рассказываем, в чем разница.

- Главная

- Статьи

- Маржа и наценка: в чем разница и как рассчитать

Прибыль всех предприятий торговли строится по простой формуле: купить дешевле — продать дороже. Для формирования цены на товары/услуги используют понятия наценки и маржи, которые многие считают синонимами. На самом деле, они отличаются: наценка используется в контексте закупочной цены, а маржа — для определения цены продажи и служит показателем эффективности работы.

Разберемся подробнее что такое наценка, формула расчета.

Наценка и формула расчета

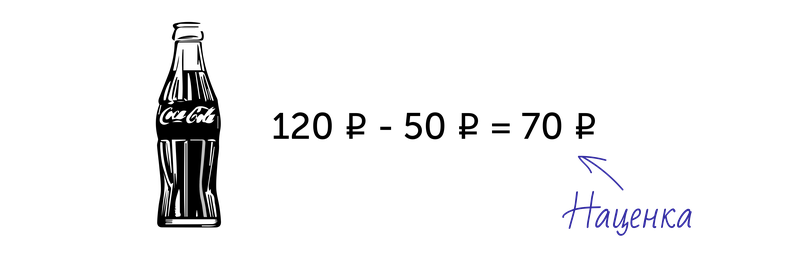

Наценка — это добавка к закупочной цене (себестоимость) товара/услуги, которая составляет доход организации. Она нужна, чтобы отбить затраты на транспортировку, зарплату, аренду офиса, склада и получить прибыль. Величина наценки зависит от товара, состояния рынка, конкуренции, целевой аудитории.

Например, компания торгует газировкой. Одна бутылка в закупке обходится 50 рублей, в магазине её продают за 120 рублей. Разница между покупкой и продаже 70 рублей — это наценка в абсолютном значении.

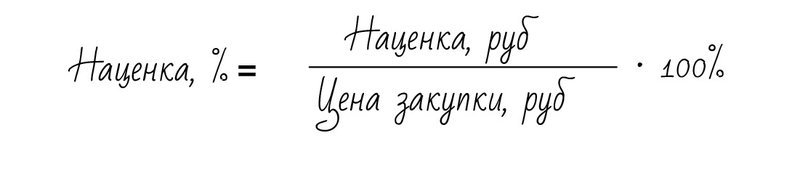

Для расчета финансовых показателей в компаниях не используют абсолютные значения, только относительные в процентах. Так можно сравнить разные показатели друг с другом.

То есть в процентном отношении наценка будет равна:

В нашем примере наценка составит: 70 руб / 50 руб · 100% = 140%

Наценка может иметь любое значение и быть больше 100%. Наценка всегда соотносится с закупочной ценой и показывает, на сколько увеличена конечная стоимость по сравнению с начальной.

Что нужно учитывать при расчете наценки

конкурентоспособность товара — чем больше у него преимуществ относительно аналогов, тем наценка выше;

место компании на рынке — чем лояльнее к ней относятся потребители, чем престижнее бренд, тем наценка выше;

стратегию развития предприятия: при больших объемах продаж устанавливают низкую наценку, при маленьких — высокую;

расходы на единицу товара — транспортировка, хранение, упаковка и т.д.;

законодательные ограничения: федеральные законы (№381-ФЗ от 28.12.2009) и региональные акты, которые регламентируют наценку на медицинские товары, детское питание и т.д.

Правильная наценка позволяет покрыть расходы, связанные с закупкой и реализацией товара и получить компании прибыль.

Маржа и формула расчета

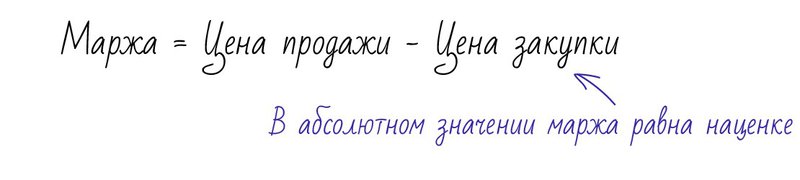

Это разница между отпускной ценой и ценой закупки (себестоимостью). Маржа всегда считается от конечной стоимости продукта. В отличие от наценки, она показывает рентабельность продажи. Это самый первый вид прибыли, который получает компания.

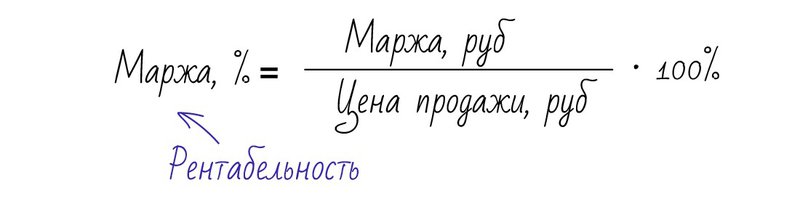

Вернемся к примеру с газировкой и посчитаем маржу. В абсолютном значении она будет такой же, как наценка: отпускная цена минус себестоимость, т.е. 120–50=70 рублей. Но для анализа финансовых показателей используют относительное значение маржи:

Получаем, что маржа равна: 70 руб / 120 руб · 100% = 58,3%

Значит, что в отпускной цене заложено 41,7% себестоимости и 58,3% маржи. То есть с каждого рубля за проданную газировку компания зарабатывает 58,3 копейки прибыли. Это значение показывает прибыльность товара и эффективность работы компании.

Маржа не может быть выше 100%. Её обычно рассчитывают на конец периода — отчетного месяца, квартала, года, чтобы посмотреть, насколько прибыльной была работа компании.

Как маржа связана с наценкой

Зная маржу, можно посчитать наценку на товар. Рассмотрим на примере с газировкой:

Наценка = маржа / (100–маржа)

Наценка = 58,3 / (100–58,3) = 140%

И наоборот, если известна наценка, вычислим маржу:

Маржа = наценка / (100% + наценка)

Маржа = 140 / (100+140) = 58,3%

Выводы

1. Наценка — показатель, который рассчитывается от закупочной цены. Он может быть выше 100%.

2. Маржу считают в контексте отпускной цены. Показывает, сколько прибыли получает компания с каждого рубля проданного товара. Маржа всегда ниже 100%.

3. Разница между маржой и наценкой: наценка показывает добавочную стоимость к продукту, а маржа — прибыльность товара и эффективность работы.

4. Чем больше наценка, тем больше маржа. Маржа всегда ниже наценки.

Источник

В чем разница между маржой и наценкой?

Цель любого бизнеса — получить прибыль. Чтобы всегда быть в плюсе, недостаточно купить товар подешевле и продать подороже. Нужно отслеживать экономические показатели: считать рентабельность, маржу и наценку.

В бизнесе эти показатели — контрольные точки. Если они в норме, то бизнес хорошо функционирует, если нет — то нужно думать, что изменить.

В статье разберемся с маржой и наценкой: в чем их различие, как их вычислять и где использовать.

Маржинальность показывает, какую долю в выручке занимает прибыль. Чем выше маржинальность — тем выше прибыль.

В бизнесе можно считать и маржу, и маржинальность: маржу считают в рублях, маржинальность — в процентах. Лучше использовать проценты: их проще воспринимать, с ними удобнее отслеживать динамику и строить графики.

Если у вас небольшой бизнес без аренды, наемных сотрудников и разделения затрат на постоянные и переменные, то для расчета маржи в рублях нужно из цены продукта вычесть его себестоимость.

Маржа = Цена – Себестоимость

Чтобы посчитать маржинальность в процентах, нужно из цены продукта вычесть себестоимость. Полученный результат разделить на цену продукта и умножить на 100%.

Маржинальность = ((Цена – Себестоимость) : Цена) × 100%

Подставим цифры из примера про постельное белье — маржинальность равна 40% .

Маржинальность = ((3000 ₽ – 1800 ₽) : 3000 ₽) × 100% = 40%

Для бизнеса с постоянными и переменными затратами лучше считать маржинальность через маржинальный доход.

Маржинальный доход = Выручка – Переменные расходы

К переменным расходам относят затраты, которые напрямую привязаны к объему продукции: уменьшается количество продукции — переменные затраты снижаются, увеличивается объем — затраты растут.

Пример расчета маржинального дохода

В день вы печете 100 булочек, для этого покупаете муку и другие ингредиенты — на это уходит 1000 ₽. Соответственно, чтобы испечь 200 булок, вам нужно потратить 2000 ₽ — расход муки и ингредиентов растет. И, наоборот, если вы выпекаете меньше булочек, то вам понадобится меньше денег.

Остальные расходы, не связанные с объемом продукции напрямую, относят к постоянным затратам и не учитывают при расчете маржинального дохода. Например, если у вас на производстве есть уборщица, охранник и бухгалтер, то их зарплаты не нужно учитывать при расчете.

Рассчитаем маржинальный доход на примере с булочками. Вы испекли 100 булочек, цена одной булки — 30 ₽, ваша выручка после продажи — 3000 ₽. Переменные затраты составили 1000 ₽. Маржинальный доход равен 2000 ₽.

Теперь нужно рассчитать маржинальность, для этого маржинальный доход делят на выручку и умножают на 100%.

Маржинальность = (Маржинальный доход : Выручку) × 100%

Маржинальность булочек = (2000 ₽ : 3000 ₽) х 100% = 66,7%

Полученный результат показывает, что доля прибыли в выручке — 66,7%. Оставшиеся 33,3% — заработанные деньги, которые вы потратили на оплату переменных расходов. Чем ниже маржинальность, тем больше денег уходит на переменные расходы и тем вы меньше вы зарабатываете, и наоборот.

Источник

Отличия маржи от наценки

Фото с сайта: http:utmagazine.ru

Для благоприятной жизни компании и эффективного функционирования всех ее финансовых процессов, необходимо обладать всей информацией по доходам, расходам и издержкам фирмы. Зачастую различные факторы ценообразования называют одним словом прибыль и смешивают их воедино. Давайте подробнее разберемся с двумя такими коэффициентами – маржей и наценкой.

Что такое маржа и наценка

Большинство людей считают, что разницы между маржей и наценкой нет и, зачастую, путают или объединяют их показатели. Наша статья поможет понять чем отличается наценка от маржи.

Маржа

В учебниках по экономике представлено несколько определений маржи, а на просторах сети интернет их еще больше. Рассмотрим одно из них.

Маржа – разница между конечной ценой продукта и его себестоимостью. Выражается в процентах от итоговой цены, за которую был продан товар или разницей прибыли на единицу товара. В первую очередь, маржа это показатель рентабельности. Этот термин применяется в не только в торговой, но и в биржевой, банковской и страховой практике.

В общем употреблении слово маржа обозначает разницу между показателями.

Для того, чтобы получить данные о финансовой деятельности предприятия, вычисляют следующие понятия:

Маржинальный доход – один из видов прибыли, показывающий разницу выручки и переменных затрат. Необходим для получения выводов о доле переменных затрат в выручке.

Валовая маржа – отношение выручки и постоянных или переменных затрат. Применяется для анализа прибыли с учетом себестоимости.

Понятие валовой маржи различается в России и Европе, из-за особенностей финансовых систем. В России это прибыль, полученная компанией в ходе реализации продукции, а также переменные издержки на закупку сырья, производство, хранение и доставку товара. Рассчитывается по следующей формуле:

Валовая маржа = Доход, полученный от реализации продукции – Издержки на производство, хранение и т.д.

Для получения информации о текущем финансовом состоянии организации рассчитывают именно этот показатель.

В странах Европы валовая маржа или gross margin это процент всей прибыли компании от реализации продукции, после уплаты всех обязательных денежных затрат.

Процентная маржа – отношение общих и переменных издержек к выручке.

Маржу обычно рассчитывают в конце отчетного периода – месяца или квартала. Компании, которые уверенно держатся на рынке, производят расчет один раз в конце года.

Прибыльность товара отражается таким показателем, как маржа. Ее рассчитывают для определения величины прироста продаж и для наиболее эффективного управления ценообразованием.

Фото с сайта: iufis.isuct.ru

Наценка

Перейдем к определению наценки. Ее используют для названия нескольких величин:

- Сумма, прибавляемая к первоначальной стоимости продукции, при ее реализации.

- Прибыль розничного продавца.

- Разница между розничной и оптовой стоимостью продукции.

Наценка может быть прописана в договоре, если поставщик (производитель) идет на дополнительные условия посредника (покупателя).

Устанавливается для покрытия издержек на производство, хранение и доставку продукции. Ее величину устанавливает конечный продавец, отталкиваясь от актуального состояния рынка, наличия конкурентов и высоты спроса на продаваемую продукцию. Важно учитывать конкурентные преимущества как товара на рынке, так и организации-продавца.

Для определения правильной наценки, тщательно посчитайте какие издержки несет ваше предприятие. Учтите все: затраты на сырье, на производство, хранение, доставку товара, оплату труда сотрудников.

В зависимости от объемов продаж наценка может варьироваться: при больших объемах, конечная цена невысокая, при маленьких – высокая. Для получения наибольшей прибыли, необходимо определить добавочную стоимость на продукцию, способствующую поддержанию баланса объема продаж и цены товаров.

Правильно установленная добавочная стоимость покрывает средства, затраченные на единицу товара и приносит прибыль сверх этих расходов. Этот фактор дает понять сколько прибыли получено от вложенных денежных средств.

Помните что действующее законодательство РФ на большинство продукции не ограничивает максимальный размер добавочной стоимости, и предоставляет компании самой определить этот показатель. Но есть отдельные категории продукции, стоимость которых регулируется Государством. Это продукты питания для детей, медицинские изделия, лекарственные препараты, продукция общепита в школах, СУЗах и ВУЗах, товары, которые продаются в регионах Крайнего Севера.

Разница между маржей и наценкой: рассчитываем показатели

Фото с сайта: ckovok.com

Маржа = (Конечная стоимость товара – Себестоимость товара) / Конечную стоимость товара * 100%

Наценка = (Конечная стоимость товара – Себестоимость товара) / Себестоимость товара * 100%

Рассмотрим на наглядном примере:

Себестоимость товара равна 50.

Конечная цена товара равна 80.

Маржа = (80 – 50) / 80 * 100% = 37, 5%

Наценка = (80 – 50) / 50 * 100% = 60%

Из расчетов следует, что маржа это общая прибыль компании, после вычета всех необходимых затрат, а наценка – это добавочная стоимость к себестоимости.

Если известен хоть один из этих факторов, то второй можно рассчитать:

Наценка = Маржа / (100 – Маржа) * 100%

Маржа = Наценка / (100 + Наценка) * 100%

Возьмем за условие маржу равную 25, а наценку 20, получается:

Наценка = 20 / (100 – 20) * 100% = 25

Маржа = 25 / (100 + 25) * 100% = 20

Фото с сайта: pilotbiz.ru

Отличие маржи от наценки

Маржа не может составлять 100%, а добавочная стоимость может.

Маржа – показатель дохода после покрытия обязательных затрат. Наценка – добавочная цена на продукт.

Расчет маржи зависит от общей прибыли предприятия, а наценки – от первоначальной стоимости товара.

Чем выше наценка, тем выше маржа, но второй фактор всегда ниже первого.

В заключение

Финансовая деятельность предприятия наиболее важный элемент его существования. Необходимо проводить все расчеты, которые помогут найти слабые места в бюджете и встать на правильную дорогу в ценообразовании. Важно знать что такое маржа и наценка и их отличие друг от друга. Эти показатели являются эффективным инструментом анализа финансового состояния предприятия.

Теперь вы знаете, если ваши конкуренты говорят: «Наша компания работает с маржей 150%», значит они не различают наценку и маржу. Поэтому одно преимущество над ними у вас уже есть.

Источник