Что лучше для открытия бизнеса: кредиты или инвестиции?

Перед многими начинающими бизнесменами встает вопрос о сборе стартового капитала. Хорошо, если вы его накопили, а если нет или его недостаточно, и задумка стоящая имеется. Тогда на помощь приходят два основных варианта, а именно: кредиты и инвестиции. В чем же отличие, что лучше и выгоднее? В этой статье автор и постарается ответить на данный вопрос. Итак, 9 отличий кредита от инвестиций:

Перед многими начинающими бизнесменами встает вопрос о сборе стартового капитала. Хорошо, если вы его накопили, а если нет или его недостаточно, и задумка стоящая имеется. Тогда на помощь приходят два основных варианта, а именно: кредиты и инвестиции. В чем же отличие, что лучше и выгоднее? В этой статье автор и постарается ответить на данный вопрос. Итак, 9 отличий кредита от инвестиций:

Нужно ли возвращать? Кредит придётся возвращать не когда вам вздумается, а в чётко оговоренные в договоре сроки. Инвестиции, часто, безвозвратны. Кстати, не путайте инвестиции с частными займами. Частный займ сходен с кредитом.

Банку средства доведётся вернуть с процентами, а они сейчас не маленькие, так учётная ставка ЦБ поднялась, из-за роста инфляции, помимо всего прочего бизнесмены часто берут потребительские кредиты для старта, так как займ для начала бизнеса банк нередко даёт с очень большой неохотой и опасениями, а ставки по потребительским кредитам просто заоблачные. В то время как инвестору вы регулярно платите его долю. Поэтому заранее просчитывайте рентабельность будущего дела, чтобы она хоть проценты по кредиту перекрывала, иначе вы просто будете работать в минус и долго не протяните на рынке. Учтите, у кредита есть и второстепенные платежи, которые съедают изрядную часть бюджета, такие как: страхование, обслуживание долга, кассовые сборы, за несколько лет набегает солидная сумма.

Займ на расчетный счет – возможность получить денежные средства незамедлительно. Цель получения кредита может быть любой. Процедура получения займа на банковский счет достаточно проста, необходимо оставить заявку на сайте компании, предоставляющей займ, специалист связывается с Вами для подтверждения. Решение о предоставлении займа принимается в течение нескольких минут и денежные средства перечисляются на расчетный счет.

Займ на расчетный счет – возможность получить денежные средства незамедлительно. Цель получения кредита может быть любой. Процедура получения займа на банковский счет достаточно проста, необходимо оставить заявку на сайте компании, предоставляющей займ, специалист связывается с Вами для подтверждения. Решение о предоставлении займа принимается в течение нескольких минут и денежные средства перечисляются на расчетный счет.

2. Доля в бизнесе. Займодавец не имеет доли в бизнесе. Да, кредит может быть взят под залог недвижимости оборудования и прочего, но кредитор доли как таковой не имеет, ему лишь бы деньги вовремя и полностью вернули. Однако инвестор заинтересован в прибыльном ведении бизнеса, его успешности, росте доходов.

3. Процент от прибыли. Кредит, как ни крути, нужно будет выплачивать независимо от доходности вашего бизнеса, даже если вы сядете в лужу. Инвестор получает определённый процент от прибыли. Если бизнес станет сверхприбыльным ( чего автор вам от всей души желает), то годовой или даже месячный доход инвестора может превысить его первоначальные вложения.

4. Влияние на бизнес. Кредитор, при условии исполнения договора, не вмешивается в бизнес. Инвестор же оказывает определённое влияние на ход дел, в зависимости от его доли.

5. Что всё-таки доступнее? Кредит взять всё же проще, особенно при довольно малых суммах, попробуй ещё этого инвестора найди. А вот с большими деньгами всё намного сложнее. Инвестора найти – задача чрезвычайно сложная, да и сначала он, скорее всего, не захочет сразу вкладывать серьёзные суммы. А чтобы денег в банке взять необходимы гарантии их возврата. По сути, для кредитной организации вы человек, пришедший с улицы, допустим, дадут они вам 1000000 рублей, а где гарантия, что вы его вернёте? Вот и требует банк с вас недвижимость под залог, поручителей, подтверждение официальных источников дохода.

6. Строгость выплат. Кредит вы будете погашать цифра к цифре и копеечка к копеечке, а иначе штрафы, пени и так далее, в довесок выплаты с вас могут стребовать и в судебном порядке. Учтите это. Зато с инвестициями всё не настолько строго, вы платите часть прибыли только тогда, когда эта самая прибыль будет, а этот период может и не наступить.

7. Период сотрудничества. С банком вы попрощаетесь, когда отдадите все долги, а вот с инвестором вы будете работать всю жизнь либо все время существования вашего предприятия.

8. Обязательства при банкротстве. При крахе компании займодавец заберёт залоговое имущество, товар и прочее, будет происходить его реализация на рынке с целью получения средств. С кредитором всегда рассчитываются в первую очередь, а с инвестором — по мере сил и возможностей.

Как видим, достоинств у инвестиций больше, чем у кредитов. И, бесспорно, инвестиции более желанны со стороны предпринимателей, однако в странах СНГ этот вид деятельности развит в недостаточной степени. Возможно, из-за непрозрачности, риска мошенничества и махинаций и прочего, просто капитализм-то у нас относительно недавно. Поэтому доля кредитов и бюджетных средств почти всегда занимает большую долю в стартовом капитале, нежели деньги инвесторов. В западных странах инвестиции привычная и обычная деятельность, даже для рядовых людей. Хочу заметить, что для обоих способов привлечения средств необходим чёткий, безупречный, перспективный бизнес-план.

Источник

Кредит или инвестиции?

Кредит или инвестиции? В этой публикации я хотел бы провести сравнительный анализ этих двух способов привлечения стартового капитала для бизнеса при отсутствии собственных средств, чтобы вы могли определить, какой из них в вашем случае подойдет больше и почему. Сразу говорю, что однозначного ответа о том, что лучше: инвестиции или кредит, быть не может. Все зависит от конкретной ситуации, от исходных данных и от личных предпочтений предпринимателя. Итак, рассмотрим основные отличия инвестиций от кредита по разным критериям.

Отличия кредита от инвестиций

1. Возвратность. Любой кредит всегда выдается на возвратной основе, то есть, его нужно возвращать, и не когда-нибудь, а в четко оговоренные сроки, установленные кредитным договором и графиком погашения. А инвестиции обычно не предполагают возврата — это финансирование осуществляется с другими целями и чаще всего на безвозвратной основе.

2. Платность. Заемные средства нужно не только возвращать, но и платить за них. Причем, сейчас, как вы знаете, проценты по кредитам для бизнеса немаленькие, а если учесть, что часто для открытия бизнеса фактически используют потребительские кредиты, то это выходит еще дороже. Инвестиции же не предполагают никакой платы за сами ресурсы, инвестор вкладывает свой капитал, рассчитывая на регулярное получение дохода от его использования.

3. Доля в бизнесе. Кредитор не претендует на долю в бизнесе, для него главное — получить плату за выданные в долг деньги. После того, как вы полностью погасите кредит, банк забудет про вас, и ему будет все равно, как дальше развивается ваш бизнес. Инвестор же, наоборот, вкладывает инвестиции ради доли в бизнесе, ему необходимо быть уверенным, что этот бизнес будет прибыльным, будет постоянно развиваться и приносить все больше дохода.

4. Процент от прибыли. Соответственно, инвестор рассчитывает на получение оговоренного процента от прибыли, и будет получать его, когда бизнес станет прибыльным, причем, пожизненно. Если бизнес станет сверхприбыльным, месячный доход инвестора может стать даже больше, чем сумма его инвестиций. Уплачивать же проценты кредитору придется независимо от того, дает ли бизнес прибыль, дает убытки или вообще закрылся, но только на сумму долга и только до момента полного расчета по кредиту.

5. Влияние на бизнес. Имея свою долю в бизнесе, инвестор получает возможность оказания определенного влияния, масштабы которого зависят от его доли и оговариваются в договоре. Кредитор, в отличие от инвестора, никак не может влиять на бизнес-процессы.

6. Доступность. На сегодняшний день взять кредит намного проще, чем привлечь инвестиции, особенно, если речь идет о небольших суммах. С крупными суммами — взять кредит сложнее, но и найти инвестора — еще сложнее. Для кредитования в данном случае понадобятся определенные гарантии, о которых в следующем пункте.

7. Залог, поручительство, доходы. В случае обращения за кредитом, особенно, если речь идет о крупных суммах, банк обязательно потребует какие-то гарантии: подтвержденные доходы, позволяющие выплачивать кредит и проценты, залог, поручительство и т.д. Инвестору ничего этого не нужно, его совсем не интересует нынешнее финансовое состояние предпринимателя, для него главное — увидеть перспективность открываемого бизнеса.

8. График погашения. Кредит подразумевает выплаты основного долга и процентов согласно заранее установленному и подписанному сторонами графику погашения. При нарушении этого графика начинают начисляться штрафные санкции, что увеличивает общую сумму задолженности. При привлечении инвестиций никаких графиков погашения нет — инвестор получает свой процент от прибыли только тогда, когда эта прибыль появляется, даже если это случится только через год-два-три.

9. Период сотрудничества. Сотрудничество с кредитором заканчивается после полного погашения кредита, в то время как сотрудничество с инвестором — это на всю жизнь, точнее — на весь период функционирования финансируемого проекта.

10. Обязательства при банкротстве. В случае банкротства финансируемого бизнеса, обязательства перед кредитором остаются в любом случае, а перед инвестором — только в случае возможности их исполнения (например, за счет распродажи имущества бизнеса, остатка товаров и т.д.). Если в проекте участвовали и кредиторы, и инвесторы, то при банкротстве в первую очередь исполняются обязательства перед кредиторами, а потом уже — перед инвесторами.

Исходя из этих 10 основных отличий кредита от инвестиций, вы сможете проанализировать ситуацию и определить, что в вашем случае интереснее: кредит или инвестиции.

Если коротко подытожить, то при кредитовании вы берете деньги в долг и обязуетесь вернуть их, независимо от каких-либо обстоятельств, но остаетесь единственным хозяином своего бизнеса. При привлечении инвестиций вы берете инвестора в долю, и соглашаетесь постоянно делиться с ним прибылью, но, в то же время, если ваш бизнес будет убыточным или прогорит — вы ничем не рискуете, рискует инвестор.

На этом все. Оставайтесь на Финансовом гении и познавайте искусство заработка, инвестирования и эффективного управления личными финансами. До новых встреч!

Источник

Инвестиционный заем бизнесу — лучше чем кредит?

За рубежом понятие инвестиционного займа или RBI широко распространено, а сам вид кредитования довольно популярен. У нас это направление начало развиваться не так давно, но уже уверенно набирает обороты. В чем суть такого займа, какими достоинствами и недостатками обладает и как его оформить?

Инвестиционный заем — это займ денег стартапу или работающему бизнесу под конкретный проект.

От привычного кредита инвестиционный заем отличается тем, что он относится к инвестиционному финансированию. При этом кредитор заинтересован в том, чтобы проект развивался, так как возврат как основного долга, так и процентов происходит за счет выручки компании.

В случае, если проект не принес ожидаемого дохода и был закрыт, часть вложений инвестор может вернуть за счет реализации имущества компании. Но это скорее всего значит, что часть денег он все же потеряет.

Есть и некоторые другие особенности инвестиционных займов:

- Длительный срок. Минимальный срок инвестиционных займов — 3 года. Это связано с тем, что период использования кредитных средств начинается с реализации бизнес-идеи и заканчивается после получения первой прибыли.

- Крупная сумма. Минимальная сумма такого вида займа — 1 млн рублей, так как инвестиции в бизнес обычно предполагают крупные вложения, особенно, если речь идет о стартапе.

- Целевое использование. Деньги, полученные от кредитора, заемщик может использовать только на развитие указанного в договоре бизнеса. Время от времени кредитная организация может проверить, куда используются деньги.

- Пакет документов. Помимо стандартных документов на получение кредита заемщик предоставляет кредитору подробный бизнес-план, качественный анализ бизнеса из аудиторской компании, а также прогноз его доходности.

- График погашения. Инвестиционный заем не предполагает погашение на условиях определенных временных периодов. Обычно периодичность платежей составляется на основании этапов реализации проекта.

При принятии решения о предоставлении инвестиционного займа кредитор в первую очередь рассматривает бизнес-план проекта, материальное положение заемщика, а также то, насколько устойчива на данный момент та отрасль экономики, в которой планируется открытие бизнеса.

Так как инвестиционный займ — это серьезный риск для кредитора, к заемщику предъявляются более высокие требования, чем при оформлении обычного кредита.

- Бизнес-план. Его наличие обязательно, а сам документ должен быть максимально подробным и реалистичным. За основу должны быть взяты расчеты, обоснованные экономически.

- Платежеспособность. Если заемщик — физическое лицо, потребуется информация о работе, доходе и социальном статусе. Кроме того, рассматривается кредитная история и делается анализ ежемесячных доходов и расходов. Если в качестве заемщика выступает компания, и договор будет между юридическими лицами, от организации требуются финансовые документы, которые подтверждают доходность и бухгалтерская отчетность. Кроме того, нужно предоставить кредитору действующие лицензии, информацию о сотрудниках, контрагентах и контрактах, а также анализ кредиторской и дебиторской задолженности.

- Наличие собственных средств. Кредитор никогда не выдаст займ, который покроет всю потребность заемщика. Процент собственных средств должен составлять не менее 25%.

- Наличие залога. Это обязательное условие инвестиционного займа. Подойдет любое движимое и недвижимое имущество, которое в случае провала бизнес-идеи можно будет реализовать в короткие сроки.

- Отсутствие долгов. Кредитный рейтинг заемщика должен быть высоким. Кроме того, у него не должно быть текущих долгов перед другими кредиторами или государством. Кроме того, займ не одобрят, если заемщик ранее проходил процедуру банкротства.

Помимо перечисленных требований каждый кредитор может выдвинуть дополнительные. Поэтому лучше узнать эту информацию и заранее подготовить все документы по требуемой форме.

Источник

Погасить кредит или инвестировать?

Добрый день! Сегодня хочу поразмышлять о том, что выгоднее: быстрее погасить кредит (ипотеку) или инвестировать свободные средства?

Для того, чтобы правильно ответить на этот вопрос, нужно проанализировать его с двух сторон:

- С позиции математического расчета выгоды

- С позиции экономической целесообразности

Поэтому я попробую наглядно на примере показать сначала «тупой» математический расчет и далее логически проанализировать целесообразность погашения кредита или инвестирования.

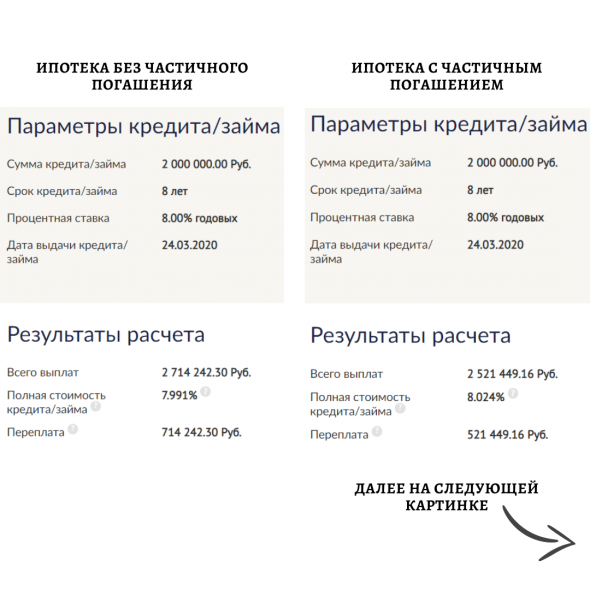

Итак, начнем с расчета цифр. Как всегда, в таких случаях нам поможет пример, причем он будет не выдуманный, а из реальной жизни. У гражданина есть ипотека на сумму 2 млн. р. под 8% годовых на 8 лет. Также у него есть свободные средства на сумму 300 тыс. р. Как лучше поступить: направить средства на погашение ипотеки или инвестировать их?

Для расчета выгоды нам потребуются два калькулятора: кредитный и депозитный. В интернете есть куча таких калькуляторов, я посчитал на сайте Финкульт от Банка России.

Сначала рассчитал переплату по ипотеке без каких-либо дополнительных погашений. Исходя из заданных выше параметров получилось 714 242 р. Это сумма всех выплаченных процентов.

Теперь добавим частичное погашение в размере 300 тыс. р. В кредитном калькуляторе такая возможность есть. Ипотека в рассматриваемом случае бралась в марте прошлого года, а частичное погашение добавим сегодня, 24 марта 2021 года. На этот раз переплата по итогу составила 521 449 р.

Разница между переплатами в первом и во втором случае равна 192 793 р. – это наша экономия, если направим 300 тыс. р. на погашение ипотеки прямо сейчас. На картинке привел расчет платежей по ипотеке в первом и втором случае.

Теперь обратимся к депозитному калькулятору, чтобы рассчитать доходность предполагаемых инвестиций вместо погашения ипотеки. Также направляем 300 000 тыс. р. сегодня на инвестиции сроком на 7 лет, т.к. до погашения ипотеки остается 7 лет под 8% годовых с ежегодной капитализацией процентов. Получаем процентный доход в сумме 214 252 р.

При таких исходных параметрах выгоднее направить деньги на инвестиции, т.к. в конце доход от инвестиций больше, чем экономия от частичного погашения ипотеки. Можно подобрать такую ставку доходности инвестиций, выше которой выгоднее инвестировать, а ниже которой выгоднее погасить кредиты. Это также можно сделать с помощью депозитного калькулятора. В моем примере это ставка 7,34% годовых. 300 000 руб. на 7 лет под такую ставку дадут ровно столько же, сколько экономия от частичного погашения ипотеки. Напомню, она составляет 192 793 руб. На следующей картинке привел расчеты с помощью депозитного калькулятора.

С такими калькуляторами можно задавать любые параметры, которые вам нужны. Можно менять ставки, сроки, суммы кредитов и инвестиций и т.д. Однако это лишь математический расчет. В начале поста я назвал его «тупым», но беру это слово в кавычки, т.к. математика – наука умнейшая из всех. Я имею в виду, что нужно не только рассчитывать математически, но и анализировать текущую и будущую экономическую ситуацию.

Можно ли найти сейчас инвестиции под 8% годовых, а под 7,34%? Задача сложная, но вполне реальная, если учитывать возможность открытия ИИС и возврата 13% от внесенных средств.

Даже если нет ИИС или нет возможности его открыть, все равно нужен анализ. Сейчас ставки и инфляция относительно низкие. Я понимаю, что вероятнее в будущем ставка будет расти, поэтому реальная переплата по кредиту с поправкой на инфляцию может быть ниже. Тогда как инвестиции идут вслед за экономической конъюнктурой, если ставки вырастут, вырастут и доходности по ценным бумагам. Условно говоря, по кредиту всегда будет 8% годовых, но дивиденды имеют тенденцию к росту из года в год.

Также нужно понимать, что нельзя просто тупо купить акции по хаям, если рынок сейчас на максимуме. Сначала целесообразнее купить облигации и ждать, пока рынок просядет и тогда покупать акции, обеспечивая себе большую дивидендную доходность в долгосрочном периоде.

Ситуаций может быть множество, как и способов инвестирования. Например, человек инвестирует в своей бизнес. Допустим, у него есть парикмахерская, которую он открыл за 2 млн. руб., приносящая 500 тыс. руб. в год. Доходность в данном случае 25% годовых. Если есть возможность открыть такую же парикмахерскую, то, конечно, лучше расширять бизнес, чем закрывать кредиты под меньший процент. Именно поэтому у многих крупных компаний 70% долгов в активах считается нормой.

По итогу можно сказать, что все индивидуально и рассчитывается на основе вашей конкретной ситуации. Универсальной формулы и готового рецепта здесь нет, как и везде в финансах. Увы и ах!

Источник