- Инвестиционный портал

- Налоговый калькулятор

- Меры поддержки инвестиционных проектов в Пермском крае и городе Перми

- 1. Дифференцированные налоговые ставки по налогу на имущество:

- 2. Ставка налога на имущество при реализации инвестиционного соглашения

- 3. Заключение специального инвестиционного контракта

- 4. Налоговые ставки для налогоплательщиков, осуществляющих деятельность в границах территорий индустриальных (промышленных) парков, технопарков в сфере высоких технологий

- 5. Предоставление земельных участков без торгов в целях реализации масштабных инвестиционных проектов

- 6. Льготы по аренде

- 7. Снижение ставки налога на прибыль организаций, подлежащего зачислению в бюджет Пермского края (ст. 15.1)

- 8. Административное сопровождение инвестиционных проектов по принципу «Одного окна»

- 9. Подбор инвестиционной площадки

- Бюджетные инвестиции пермского края

Инвестиционный портал

тел: +7 (342) 212-45-38, 212-91-44

Налоговый калькулятор

Выбор системы налогообложения

Меры поддержки инвестиционных проектов в Пермском крае и городе Перми

1. Дифференцированные налоговые ставки по налогу на имущество:

► 0,6 процента — в течение первого года с момента ввода в эксплуатацию основных средств;

► 1,1 процента — в течение второго и третьего годов эксплуатации основных средств.

2. Ставка налога на имущество при реализации инвестиционного соглашения

Порядок рассмотрения и отбора инвестиционных проектов для включения в Реестр инвестиционных проектов Пермского края, присвоения статуса приоритетного инвестиционного проекта определен Постановлением Правительства Пермского края от 06.12.2013 № 1721-п (ред. от 11.12.2020).

Налоговая ставка налога на имущество организаций для налогоплательщиков, реализующих инвестиционные соглашения, предметом которых является реализация «приоритетного инвестиционного проекта» на территории Пермского края утверждена:

В соответствии с данным законом установлена налоговая ставка по налогу на имущество организаций в отношении объектов основных средств, созданных (построенных, приобретенных за плату) и освоенных (введенных в эксплуатацию) налогоплательщиком в результате реализации инвестиционного соглашения, в размере:

- 0,01% — в течение пяти налоговых периодов начиная с налогового периода, в котором инвестиционное соглашение вступило в силу, но не ранее налогового периода, в котором вступает в силу настоящий Закон;

- 1,1 % — с шестого по десятый налоговый период включительно начиная с налогового периода, в котором инвестиционное соглашение вступило в силу.

3. Заключение специального инвестиционного контракта

Специальный инвестиционный контракт заключается Правительством Пермского края с юридическим лицом или индивидуальным предпринимателем, принимающим на себя обязательства в предусмотренный специальным инвестиционным контрактом срок своими силами или с привлечением иных лиц создать новое либо модернизировать действующее и (или) освоить промышленное производство на территории Пермского края

При заключении специального инвестиционного контракта:

объем планируемых инвестиций должен составлять не менее 750 млн. руб.;

инвестор берет на себя обязательство создать и сохранять до конца реализации специнвестконтракта не менее 250 единиц рабочих мест.

Специнвестконтракт может быть заключен на срок до 10 лет.

Основные положения и Порядок заключения Специального инвестиционного контракта утверждены

Ставки по налогам, устанавливаемые инвесторам, при заключении специальных инвестиционных контрактов:

► Налоговая ставка налога на прибыль организаций, подлежащего зачислению в бюджет Пермского края, устанавливается для налогоплательщиков в размере 13,5 процента;

► Для указанных в пункте 2 статьи 25.9 Налогового кодекса Российской Федерации налогоплательщиков — участников специальных инвестиционных контрактов, заключенных при участии Пермского края в качестве стороны специального инвестиционного контракта, ставка налога на прибыль организаций, подлежащего зачислению в бюджет Пермского края, устанавливается в размере 0 процентов при условии, что доходы от реализации товаров, произведенных в результате реализации регионального инвестиционного проекта, составляют не менее 90 процентов всех доходов, учитываемых при определении налоговой базы по налогу в соответствии с главой 25 Налогового кодекса Российской Федерации;

►По налогу на имущество организаций в отношении объектов имущественного комплекса, предназначенного для производства промышленной продукции (объектов основных средств), созданных (построенных, приобретенных за плату) и освоенных (введенных в эксплуатацию) налогоплательщиком в результате реализации инвестиционного проекта по созданию либо модернизации и (или) освоению промышленного производства, устанавливается налоговая ставка в размере 0 процентов.

Право на применение налоговой ставки в размере 0 процентов предоставляется налогоплательщикам на срок, соответствующий сроку действия специального инвестиционного контракта, начиная с налогового периода, в течение которого заключен специальный инвестиционный контракт.

4. Налоговые ставки для налогоплательщиков, осуществляющих деятельность в границах территорий индустриальных (промышленных) парков, технопарков в сфере высоких технологий

Законом Пермского края от 28.02.2018 № 197-ПК для налогоплательщиков – резидентов индустриальных (промышленных) парков, управляющих компаний индустриальных (промышленных) парков, резидентов технопарков в сфере высоких технологий, управляющих компаний технопарков в сфере высоких технологий введены сниженные ставки по налогу на прибыль организаций, подлежащему зачислению в бюджет Пермского края и по налогу на имущество организаций:

► ставка по налогу на прибыль организаций, подлежащему зачислению в бюджет Пермского края, в размере 12,5% на 2018 – 2020 годы и в размере 13,5 % на последующие налоговые периоды.

Данная ставка по налогу на прибыль не может быть применена в организациях — резидентах индустриальных (промышленных) парков, резидентах технопарков в сфере высоких технологий, применяющих пониженную налоговую ставку по налогу на прибыль организаций, подлежащему зачислению в бюджет Пермского края, налоговую льготу в виде освобождения от уплаты налога на имущество организаций, установленные законодательством Пермского края для резидентов территорий опережающего социально-экономического развития, созданных на территориях монопрофильных муниципальных образований Пермского края (моногородов).

► ставка по налогу на имущество организаций в отношении объектов основных средств, расположенных в границах территории индустриального (промышленного) парка и предназначенных для осуществления промышленного производства промышленной продукции, для налогоплательщиков — резидентов индустриальных (промышленных) парков в размере 1,1 %.

► ставка по налогу на имущество организаций в отношении объектов основных средств, расположенных в границах территории технопарка в сфере высоких технологий и предназначенных для оказания услуг по размещению и развитию резидентов технопарка, производства, запуска и выведения на рынок высокотехнологичной продукции, технологий, работ, услуг, для налогоплательщиков — резидентов технопарков в размере 1,1 % .

► ставка по налогу на имущество организаций в отношении объектов основных средств — зданий (строений, сооружений), объектов коммунальной, транспортной инфраструктуры, расположенных в границах территории индустриального (промышленного) парка и используемых (эксплуатируемых) управляющими компаниями индустриального (промышленного) парка в целях обеспечения промышленного производства резидентами индустриального (промышленного) парка, в размере 0 %.

► ставка для налогоплательщиков-собственников по налогу на имущество организаций в отношении объектов основных средств — зданий (строений, сооружений), помещений, оборудования, объектов коммунальной, технологической и транспортной инфраструктуры, используемых управляющими компаниями технопарков для целей оказания услуг по размещению и развитию резидентов технопарка, обеспечению осуществления резидентами технопарка производства, запуска и выведения на рынок высокотехнологичной продукции, технологий, работ, услуг, в размере 0 %.

5. Предоставление земельных участков без торгов в целях реализации масштабных инвестиционных проектов

Законом Пермского края от 09.07.2015 N 503-ПК (ред. 04.02.2019) установлены критерии, которым должны соответствовать объекты социально-культурного и коммунально-бытового назначения, масштабные инвестиционные проекты, для размещения (реализации) которых земельные участки предоставляются в аренду без проведения торгов.

Порядок рассмотрения документов, обосновывающих соответствие объекта социально-культурного или коммунально-бытового назначения, масштабного инвестиционного проекта данным критериям определен Постановлением Правительства Пермского края от 01.02.2016 N 40-п (ред. 13.06.2019)

Постановлением Правительства Пермского края от 27.03.2018 № 165 разработан Порядок рассмотрения и отбора инвестиционных проектов, реализуемых или планируемых к реализации на территории Пермского края. Порядок определяет процедуру рассмотрения отбора инвестиционных проектов для включения в Реестр инвестиционных проектов Пермского края, присвоения статуса приоритетного инвестиционного проекта.

6. Льготы по аренде

В городе возможно предоставление земельных участков без проведения торгов по льготной арендной ставке для масштабных инвестиционных проектов (1 рубль за гектар)

7. Снижение ставки налога на прибыль организаций, подлежащего зачислению в бюджет Пермского края (ст. 15.1)

Ставка налога на прибыль для предприятий и организаций, подлежащего зачислению в бюджет Пермского края составляет 17%.

Существует возможность снижения данной налоговой ставки на показатель снижения ставки налога на прибыль организаций для налогоплательщиков, которые одновременно соответствуют следующим критериям:

налогоплательщик осуществляет капитальные вложения на территории Пермского края;

налогоплательщик предоставил в орган государственной власти Пермского края, уполномоченный на проведение оценки эффективности установленных законодательством Пермского края налоговых льгот и налоговых ставок, сведения для проведения указанной оценки.

Показатель снижения ставки налога на прибыль организаций для указанных в ст. 15.1. Закона ПК от 30.08.2001 № 1685-296 категорий налогоплательщиков рассчитывается по итогам каждого отчетного (налогового) периода по формуле, указанной в законе.

Ставка налога на прибыль организаций, подлежащего зачислению в бюджет Пермского края, с учетом показателя снижения не может быть ниже 13,5 процента в 2018 году, 14,75 процента в 2019 году, 15,75 процента в 2020 году.

8. Административное сопровождение инвестиционных проектов по принципу «Одного окна»

Администрация города Перми осуществляет сопровождение инвестиционных проектов , реализуемых или планируемых к реализации на территории города Перми, соответствующих стратегии социально-экономического развития города, либо стратегии развития приоритетной отрасли экономики города (промышленность, социальная сфера, коммунальная инфраструктура, жилищное строительство).

9. Подбор инвестиционной площадки

В соответствии с запросами инвесторов (параметры и характеристики земельных участков) Департамент экономики и промышленной политики администрации города Перми осуществляет подбор площадки для реализации инвестиционного проекта.

Источник

Бюджетные инвестиции пермского края

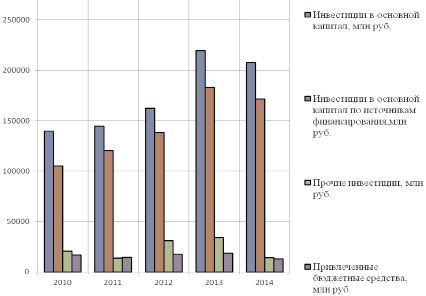

Рис. 1. Инвестиции в Пермский край на период 2010–2014 гг. (источник: составлено авторами по данным источника [6])

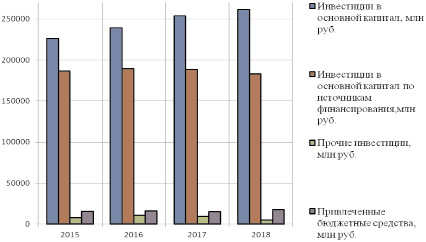

Рис. 2. Инвестиции в Пермский край на период 2015–2018 гг. (источник: составлено авторами по данным источника [6])

Деление на два периода обосновано тем, что в 2014 году была серьезная девальвация рубля, поэтому для более достоверного анализа выбрано два периода, до девальвации и после.

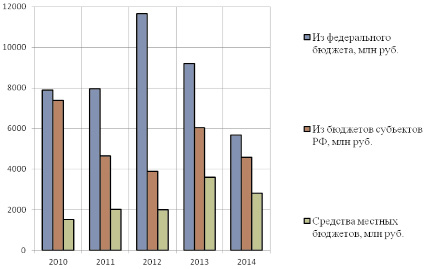

Рис. 3. Привлеченные бюджетные средства на период 2010–2014 гг. (источник: составлено авторами по данным источника [6])

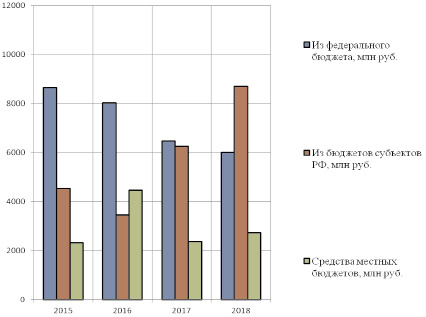

Рис. 4. Привлеченные бюджетные средства на период 2015–2018 гг. (источник: составлено авторами по данным источника [6])

Из рис. 1 следует, что наибольшие инвестиции в основной капитал наблюдаются в 2013 году и составляют 219493,9 млн руб. Инвестиции в основной капитал по источникам финансирования в 2013 году и составляют 183030,3 млн руб. Прочие инвестиции в 2013 году и составляют 34222,4 млн руб. Привлеченные бюджетные средства в 2013 году и составляют 18818,5 млн руб.

Наименьшие инвестиции в основной капитал наблюдаются в 2010 году и составляют 139652,2 млн руб. Инвестиции в основной капитал по источникам финансирования в 2010 году и составляют 105147,6 млн руб. Прочие инвестиции в 2011 году и составляют 13831,3 млн руб. Привлеченные бюджетные средства в 2014 году и составляют 13091,9 млн руб.

Из рис. 2 следует, что наибольшие инвестиции в основной капитал наблюдаются в 2018 году и составляют 261500,0 млн руб. Инвестиции в основной капитал по источникам финансирования в 2016 году и составляют 189301,5 млн руб. Прочие инвестиции в 2016 году и составляют 10828,9 млн руб. Привлеченные бюджетные средства в 2018 году и составляют 17439,2 млн руб.

Наименьшие инвестиции в основной капитал наблюдаются в 2015 году и составляют 226213,6 млн руб. Инвестиции в основной капитал по источникам финансирования в 2018 году и составляют 183083,0 млн руб. Прочие инвестиции в 2018 году и составляют 5260,8 млн руб. Привлеченные бюджетные средства в 2017 году и составляют 15095,1 млн руб.

В 2010–2014 годах прочие инвестиции, которые включают в себя инвестиции из-за рубежа, преобладают над привлеченными бюджетными средствами РФ.

В 2015–2018 годах привлеченные бюджетные средства РФ преобладают над прочими инвестициями.

Из рис. 3 следует, что наибольшие инвестиции из федерального бюджета наблюдаются в 2012 году и составляют 11648,4 млн руб. Из бюджетов субъектов РФ в 2010 году и составляют 7393,3 млн руб. Из средств местных бюджетов в 2013 году и составляют 3597,1 млн руб.

Наименьшие инвестиции из федерального бюджета наблюдаются в 2014 году и составляют 5689,3 млн руб. Из бюджетов субъектов РФ в 2012 году и составляют 3887,2 млн руб. Из средств местных бюджетов в 2010 году и составляют 1516,2 млн руб.

Из рис. 4 следует, что наибольшие инвестиции из федерального бюджета наблюдаются в 2015 году и составляют 8661,0 млн руб. Из бюджетов субъектов РФ в 2018 году и составляют 8705,2 млн руб. Из средств местных бюджетов в 2016 году и составляют 4460,3 млн руб.

Наиболее весомый вклад на период 2010–2014 гг. в привлеченные бюджетные средства вносят средства из федерального бюджета. Наименьший вклад вносят средства местных бюджетов.

Наиболее весомый вклад на период 2015–2018 гг. в привлеченные бюджетные средства вносят как средства из федерального бюджета, так и средства из бюджетов субъектов РФ. Наименьший вклад вносят средства местных бюджетов.

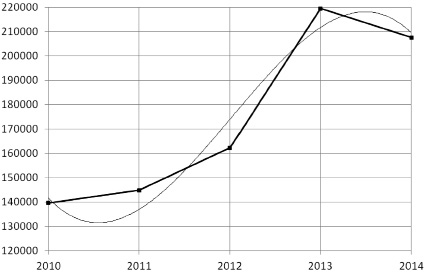

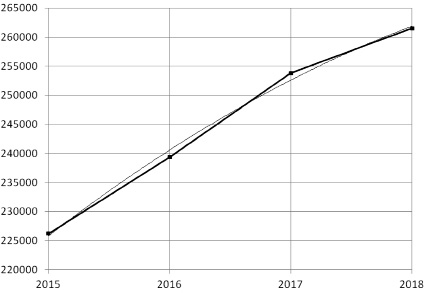

Предлагается проследить и проанализировать тренд изменения инвестиций в основной капитал на периоды 2010–2014 гг. (см. рис. 5) и 2015–2018 гг. (см. рис. 6).

На рис. 5 до 2013 года наблюдается положительная динамика поступления инвестиций. Это связано с активным введением мероприятий по увеличению уровня инвестиционной привлекательности Пермского края. С 2013 года по 2014 год наблюдается спад поступления инвестиций. Это связано с возникновением неблагоприятных политических отношений западных стран к России, что привело к резкому спаду иностранных инвестиций и привлеченных бюджетных средств.

На рис. 6 наблюдается положительная динамика поступления инвестиций на всем периоде. Валютный кризис в конце 2014 года вызвал сильный удар по экономике России, в том числе Пермского края, но наблюдается рост инвестиций. Иностранные инвестиции в Пермский край резко уменьшились, но улучшение инвестиционного климата продолжилось за счет увеличения привлеченных бюджетных средств, которые позволили сохранить положительную динамику поступления инвестиций.

Рис. 5. Тренд изменения инвестиций в основной капитал на период 2010–2014 гг. (источник: составлено авторами по данным источника [6])

Рис. 6. Тренд изменения инвестиций в основной капитал на период 2015–2018 гг. (источник: составлено авторами по данным источника [6])

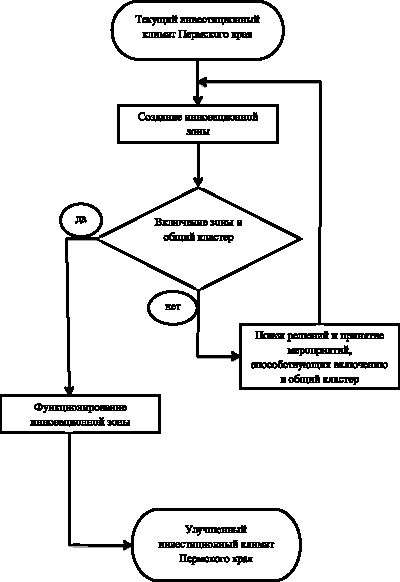

Для повышения уровня инвестиционной привлекательности Пермского края в дальнейшем, необходимо рассмотреть создание инновационной зоны на базе города Пермь. Представим авторский взгляд на цели создания инновационной зоны:

– создание новых сегментов рынка;

– создание новой продукции;

– создание новых рабочих мест и наращивание потенциала высококвалифицированных кадров;

– создание благоприятных условий для привлечения инвестиций;

Функционирование инновационной зоны включает:

– предоставление налоговых и таможенных льгот;

– государственные вложения в строительство объектов инфраструктуры.

Можно создать алгоритм на основе метода сценариев, который будет включать в себя оптимистический и пессимистический вариант развития событий (см. рис. 7).

Рис. 7. Алгоритм развития инвестиционного климата в Пермском крае [источник: составлено авторами]

Сравнивая два периода можно предположить, что снижение прочих инвестиций, включающих в себя инвестиции из-за рубежа, начиная с конца 2014 года, обусловлено резкой девальвацией рубля, что оттолкнуло иностранных инвесторов вкладывать в РФ, в том числе в Пермский край.

В обоих периодах динамика роста инвестиций в основной капитал имеет положительный характер. Наибольшие показатели в 2013 и 2018 годах. Рассматривая эти два периода в отношении к мировым валютам, в 2013 году рубль был менее девальвирован. Это связано с неблагоприятной политикой западных стран по отношению к России и введенными санкциями, но, несмотря на это, наблюдается рост инвестиций в основной капитал.

На период с 2010 по 2014 года можно сказать, что объем инвестиций в основной капитал в Пермском крае вырос в 1,49 раза, а на период с 2015 по 2018 г. в 1,15 раза. Это говорит о том, что Пермский край со временем формирует инвестиционный климат и тем самым увеличивает свою инвестиционную привлекательность.

Создание инновационной зоны в Пермском крае приведет к привлечению иностранных и отечественных инвестиций, что способствует улучшению инвестиционного климата Пермского края.

Источник